Фондовый рынок России в условиях мирового финансового кризиса – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

Фондовый рынок России в условиях мирового финансового кризиса Текст научной статьи по специальности «Экономика и бизнес»

ФОНДОВЫЙ РЫНОК / ФИНАНСОВЫЙ КРИЗИС / ФИНАНСОВАЯ БЕЗОПАСНОСТЬ / ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА / МИРОВОЙ ФИНАНСОВЫЙ ЦЕНТР / STOCK MARKET / FINANCIAL CRISIS / FINANCIAL SECURITY / MONETARY MANAGEMENT / WORLD FINANCIAL CENTER

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Бекряшев Андрей Клавдиевич

Рассматриваются внешние и внутренние факторы и условия развертывания в России кризиса на фондовом рынке, его вероятное влияние на развитие экономики и стратегические направления обеспечения стабильности и безопасности в этой сфере.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Бекряшев Андрей Клавдиевич

Russian Stock Market in Context of World Financial Crisis

The article considers both the external and the internal factors and conditions of the stock market crisis development in Russia, its possible impact on the economical development and strategic trends of providing security and stability in this sphere.

Текст научной работы на тему «Фондовый рынок России в условиях мирового финансового кризиса»

Фондовый рынок России в условиях мирового финансового кризиса

© Л. К. Бекряшев *, 2009

рассматриваются внешние и внутренние факторы и условия развертывания в россии кризиса на фондовом рынке, его вероятное влияние на развитие экономики и стратегические направления обеспечения стабильности и безопасности в этой сфере.

Ключевые слова: фондовый рынок, финансовый кризис, финансовая безопасность, денежно-кредитная политика, мировой финансовый центр.

Фондовый рынок выполняет в рыночной экономике ряд важных функций, среди которых — трансформация сбережений в инвестиции, финансирование экономики. Уникальна его роль в формировании оценки финансовых активов, распределении информации, влиянии на принятие экономических решений.

Вместе с тем даже в экономически развитых странах он не является эффективным, способен к накоплению рисков и переносу их в другие сегменты экономической системы. Фондовый рынок относится к категории сверхсложных открытых систем, где взаимодействует множество участников, которые способны к самоорганизации в очень сложные структуры и участию в коллективном поведении различного типа. Он уязвим для влияния деструктивных факторов и способен транслировать его на другие элементы экономической системы. В этих условиях особое значение приобретает проблема обеспечения безопасности фондового рынка, т. е. такого его состояния, при котором отсутствует или находится на допустимом уровне риск причинения ущерба субъектам экономических отношений в связи с катастрофическим изменением стоимости финансовых инструментов, неэффективностью рынка и недостаточной защи-

* В нашем журнале публикуется впервые.

той имущественных прав его участников. Не менее значимым является поддержание на допустимом уровне вероятности переноса системного риска с фондового рынка на другие элементы финансовой, кредитной системы и нефинансовый сектор экономики. Обеспечение безопасности — необходимое условие реализации фондовым рынком его базовых функций.

Вследствие особенностей своей природы фондовый рынок может переходить в нестабильное состояние и демонстрировать картины разрушительных критических событий, к числу которых относятся фондовые кризисы. Дестабилизация фондового рынка представляется одной из наиболее значимых угроз финансовой и экономической безопасности. В связи с этим предметом рассмотрения в настоящей статье служат некоторые аспекты данной проблемы.

Состояние и некоторые тенденции развития

фондового рынка РФ в докризисный период

Уровень развития и устойчивость фондового рынка находят отражение в состоянии таких характеристик, как уровень капитализации, объем сделок, структура спроса и предложения и др. По указанным показателям в последние годы рос-

сийский фондовый рынок демонстрировал позитивную динамику.

По объему капитализации российский рынок до падения в сентябре 2008 г. находился на 12 месте в мире 1 На протяжении длительного времени (1997-2004 гг.) соотношение капитализации фондового рынка и ВВП не превышало 20%. Однако в 2007 г. впервые в истории это соотношение вплотную приблизилось к 100%. До 3,7% к ВВП выросла в 2007 г. стоимость находящихся в обращении корпоративных облигаций. Объем биржевой торговли акциями на российских биржах в 2007 г. достиг 31,4 трлн руб., т. е. также приблизился к уровню ВВП.

Наблюдалось значительное повышение внутреннего спроса, что в большей степени связано с развитием институтов коллективного инвестирования и увеличением числа розничных инвесторов. В течение 2007 г. число физических лиц, зарегистрированных в торговой системе Фондовой биржи ММВБ, возросло более чем в 2 раза: с 199 тыс. до 417 тыс. 2

Следует отметить увеличение роли фондового рынка как механизма привлечения инвестиционных ресурсов. В течение 1997-2003 гг. прирост совокупной капитализации рынка был в определяющей степени обусловлен повышением курсовой стоимости обращающихся на рынке акций (в разные годы от 90 до 100%). В 2006 г. свыше 30% прироста капитализации фондового рынка было обеспечено новыми эмиссиями, а в 2007 г. — уже более 50%.

Вместе с тем в последние годы проявилось и действие дестабилизирующих факторов, которые обусловили высокую восприимчивость российского фондового рынка к «финансовой инфекции» и привели к одному из самых значительных кризисов на российском фондовом рынке. В течение июня-октября 2008 г. индекс РТС снизился с максимального значения 2498 (19 мая) до 858 (7 октября), т. е. более чем в 2,9 раза. Самое масштабное падение наблюдалось в 1997-1998 гг., когда индекс РТС снижался в 14,8 раза.

Условия, причины и механизмы развертывания фондового кризиса в России

Многочисленные исследования кризисной динамики в сложных финансовых системах позволяют сделать вывод о том, что крахи фондового рынка связаны с достижением им состояния предрасположенности к кризису. Ее фундаментальным признаком является состояние неустойчивости. В этом случае любое, часто самое незначительное внешнее воздействие может вызвать нарушение равновесия и крах рынка. Изучая механизмы крахов, американский исследователь Д. Сорнетте указывает, что их основу составляет прогрессивно возрастающий уровень рыночной кооперативности взаимодействий между инвесторами 3. Вызывая

вначале ускоренный рост рыночной цены (пузырь), подобное поведение способно породить позднее са-моусиливающиеся процессы, приводящие к кризису. Конкретные факторы при этом могут быть самыми разнообразными, однако результат их воздействия один — запуск механизма положительной обратной связи. Среди факторов такого типа можно отметить: распространение практики хеджирования 4 производными финансовыми инструментами, что вызывает рост волатильности 5 цен на спот-рынках 6; использование стоп-лоссов 7, распространение маржинальной торговли 8 и др. Значительное влияние оказывает так называемый «эффект стадности», провоцирующий в условиях недостатка объективной информации подражательное иррациональное поведение инвесторов.

Учитывая отмеченные выше закономерности кризисов на фондовых рынках, интересно проанализировать, во-первых, факторы возникновения предрасположенности к кризису отечественного фондового рынка, во-вторых, непосредственные причины и механизмы развертывания кризисного сценария. Рассмотрим более внимательно динамику важнейших показателей развития фондового рынка и финансовой системы в годы, предшествующие фондовому кризису.

Характерной чертой российской экономики в последнее 4-летие являлось значительное увеличение денежной массы и масштабов кредитования. В 2007 г. прирост денежного агрегата М2 9 составил более 50%. Динамика цен на российские акции опережала в 2000-2007 гг. соответствующий показатель номинального ВВП в 3,4 раза, рост денежной массы — в 1,8-1,9 раза, инфляцию — в 6,9 раз.

На протяжении последних лет темпы роста объемов финансовых вложений опережали темп роста инвестиций в нефинансовые активы. Это породило негативный эффект вытеснения реальных инвестиций финансовыми, замедлились темпы роста инвестиций в основной капитал на фоне увеличения выгодности и объемов спекулятивных финансовых вложений 10. В связи с чем интересно отметить особенности использования средств, привлеченных в результате первичных размещений ценных бумаг российских эмитентов. Лишь 14,7% от первичного размещения акций и 0,4% вырученных от размещения корпоративных облигаций были направлены на инвестиции в основной капитал 11. В значительной мере первичные размещения проводятся для финансирования слияний и поглощений, а также для рефинансирования долгов 12.

При этом доля фондового рынка в мобилизации ресурсов для инвестиций составляет сегодня лишь 2%, в то время как, например, в Бразилии данный показатель достигает 6%, в Польше — 28, в Германии — 23% 13.

Рост фондового рынка в таких условиях носил в большей степени спекулятивный характер,

а основной его движущей силой являлись портфельные инвестиции нерезидентов 14. Вплоть до сентября 2008 г. доля последних в операциях на ФБ ММВБ возрастала и достигла 34%. Их доля на рынках акций и облигаций в целом достигла 70%, в том числе обороты по американским депозитарным распискам (АДР) на российские акции — около 50% внутреннего рынка 15. Так, в 2000-2006 гг. рост иностранных портфельных инвестиций в акции опережал рост ВВП в 4,9 раза, рост денежной массы — в 2,9, увеличение фондового индекса РТС — в 1,4 раза 16. Вместе с тем достигнутые уровни этих показателей не рассматривались экспертами в качестве критических. По мнению Я. М. Миркина, Россия должна была достигнуть кризисных параметров, когда по отношению к ВВП объем портфельных инвестиций вырастет до 70-80%, внешнего долга — до 50-60% 17. Однако критических значений основные параметры к моменту фактического начала кризиса не достигли.

Находящийся в состоянии неустойчивости фондовый рынок был дестабилизирован в результате массового вывода капиталов нерезидентов. В августе-сентябре из России было выведено 30 млрд долларов иностранного капитала 18, в октябре — еще 50 млрд долларов 19. Таким образом, как и в 1990-х гг., основным драйвером развития кризисного сценария оказались иностранные портфельные инвесторы.

Однако данные причины представляют собой отражение действия факторов более глубокого уровня. И особая роль принадлежит негативным тенденциям в системе международных финансов. С 1980-х гг. ФРС США проводит политику последовательного снижения процентных ставок в целях стимулирования внутреннего потребления. К результату политики денежной экспансии можно отнести рост стоимости финансовых и товарных активов, увеличение инфляции, возникновение «пузырей» на ряде финансовых рынков и рынке недвижимости. Экспансионистская политика ФРС США явилась одним из макроэкономических факторов, обусловивших массовый приток иностранных портфельных инвесторов на российский фондовый рынок и его спекулятивный рост. Политика дешевых денег стимулировала рост заимствований российских банков и компаний нефинансового сектора за рубежом, ставших также важным источником финансирования инвестиций в фондовые ценности.

Проводимая денежно-кредитная политика ФРС вызвала также деформацию структуры экономики США. По экспертным оценкам 20, до 25% производственных мощностей американской экономики связано с удовлетворением спроса, обусловленного постоянным увеличением денежной массы, что создало материальные предпосылки развертывания экономического кризиса. Среди отраслей, по-

лучивших импульс для развития вследствие кредитной экспансии и заниженных процентных ставок, особое место занимает жилищное строительство. Оно финансировалось за счет искусственного расширения масштабов ипотечного кредитования заемщиков низкого качества. Это привело в дальнейшем к массовой неплатежеспособности последних и кризису subprime-ипотечного 21 кредитования, который распространился на другие сегменты финансового рынка США.

Указанные процессы связаны с закономерностями циклического развития. С высокой степенью вероятности экономика США входит в новый цикл снижения темпов экономического роста. По мнению Директора Международного валютного фонда Стросс-Кана, экономика США находится в начале жесткой рецессии. Кризис был экспортирован в другие страны. Одним из результатов экспорта кризиса в Россию стало, по мнению А. Кудрина, появление впервые и российского делового цикла 22.

Говоря о причинах кризиса, нельзя оставить без внимания влияние длинных волн экономической динамики на конъюнктуру финансовых рынков. Я. М. Миркин на основе анализа длинных волн в Х1Х-ХХ вв. делает вывод, что в первые 10-летия XXI в. текущая (четвертая) длинная волна может иметь понижающийся склон, т. е. будет генерировать отрицательную финансовую и экономическую динамику. Таким образом, с высокой вероятностью уже сегодня действует и в будущем будет действовать фундаментальный внешний фактор, постоянно, негативно и с определяющей силой воздействующий на состояние мирового и российского рынка ценных бумаг 23.

Неоднозначное влияние на стабильность российского фондового рынка оказала денежнокредитная и финансовая политика, проводимая в нашей стране в последние годы. В результате аккумулирования конъюнктурных нефтегазовых доходов в стабилизационном фонде (а позднее — в созданных на его основе нефтегазовом фонде и фонде национального благосостояния) удалось в значительной мере установить контроль над ростом денежного предложения, обусловленного увеличением активного сальдо торгового баланса. Вместе с тем за счет нефтегазовых доходов бюджета были увеличены бюджетные расходы. Цена нефти, обеспечивающая сбалансированность федерального бюджета, была определена на уровне 70 долларов, т. е. все доходы до указанного уровня использовались для финансирования бюджетных расходов, что стимулировало увеличение внутреннего спроса, укрепление курса рубля и в условиях открытого счета капитала послужило дополнительным стимулом притока иностранных спекулятивных инвестиций. Его последующий выход с российского финансового рынка явился одной из важнейших движущих сил фондового кризиса.

Особую роль в расширении кредитования экономики играли в последние годы заимствования за рубежом банков и нефинансовых корпораций. На фоне снижения государственного долга долг частного сектора существенно вырос. Внешние обязательства нефинансового сектора возросли в 10,6 раза, банков — в 15,9 раза за последние восемь лет 24. Причем примерно половина прироста носит спекулятивный характер. Корпоративные долги частных и государственных компаний достигли в 2007 г. 30% ВВП.

Российские финансовые власти достаточно оптимистично воспринимали способность российского рынка противостоять финансовой инфекции с мировых рынков. Например, на фоне обострения общемировых проблем с ликвидностью с 1 сентября 2008 г. были увеличены нормативы отчислений в обязательные резервы коммерческих банков 25. 18 марта 2008 г. руководитель ФСФР В. Миловидов, участвуя в дискуссии по Национальному докладу «Риски финансового кризиса в России: факторы, сценарии и политика противодействия» в Финансовой академии при Правительстве РФ, заявил, что даже на мировом рынке не видит кризиса, который может «инфицировать» Россию. По его мнению, Финакадемия драматизирует ситуацию и фиксирует внимание на чем не следует 26. Кроме того, вряд ли в предвидении кризисного сценария развития событий на фондовом рынке США могло быть рационально принято решение об инвестировании 100 млрд долларов золотовалютных резервов в ценные бумаги ипотечных агентств Fannie Mae и Freddie Mac. Всего в американский ипотечный рынок Банк России вложил почти 2,5 трлн руб. — более 37% общей суммы средств по статье «Ценные бумаги иностранных эмитентов», причем большая часть — 1,5 трлн руб. — была инвестирована в 2007 г. 27

Фондовый рынок в сценариях финансового кризиса

Фондовый рынок может играть различную роль в развертывании финансового кризиса. Во-первых, он сам может стать генератором системного риска. Локальный фондовый кризис в дальнейшем переносит системный риск на другие звенья финансовой системы, приводя к ее дестабилизации. Во-вторых, фондовый рынок может быть дестабилизирован в результате влияния локальных кризисов в других звеньях финансовой системы: долговых, валютных, банковских, ликвидности. В указанном докладе Я. М. Миркин рассматривал пять сценариев развертывания на тот момент еще грядущего финансового кризиса в Российской Федерации.

Первый сценарий (импортированный кризис («финансовая инфекция»)) предполагал, что кризис инициируется обрушением одного из крупных

формирующихся рынков (emerging markets), с высокой вероятностью вызывает цепную реакцию ухода инвесторов из ценных бумаг, выпущенных эмитентами третьего мира.

Второй сценарий связывался со спекулятивной атакой при позитивной экономической динамике и либерализации счета капиталов. Манипулятивная игра на понижение при относительно небольших объемах финансового рынка (например, на рынке акций, на рынке деривативов, базисным активом которых являются акции, на валютном рынке) способна — при либерализованном счете капиталов — вызвать массовый выход иностранных инвесторов из рублевых финансовых активов.

В качестве основы третьего сценария рассматривались перегрев одного из сегментов внутреннего финансового рынка (недвижимости, кредитов, ценных бумаг, репо, деривативов, структурированных финансовых продуктов) и последующее его развертывание в полномасштабный финансовый кризис.

При реализации сценария спекулятивного перегрева на рынке акций предполагалось увеличение ажиотажного спроса на акции и оптимистические ожидания инвесторов, стимулируемых кредитами на покупку и под залог акций (маржинальные сделки). При значительном отрыве цен акций от их внутренней стоимости рынок переходит в нестабильное состояние, когда любое негативное событие может вызвать массовую фиксацию прибылей, сокращение спроса и цепную реакцию падения стоимости акций. Ситуация усугубляется обесценением залогов, закрытием маржинальных позиций, массовым исполнением стоп-приказов, открытием коротких позиций и массовой игрой на понижение.

Четвертый сценарий связывался с падением экспортных цен, что в условиях высокой зависимости федерального бюджета от нефтегазовых доходов 28 вызывает снижение ВВП, возникновение дефицита счета текущих операций, сокращение доходов бюджета с последующим увеличением его дефицита, рост государственного долга. Результатом являются ухудшение инвестиционного климата, рост странового риска, преобладание на рынке ценных бумаг спекулятивных иностранных портфельных инвесторов. При переходе кризиса к острой фазе могут наблюдаться крах рынков государственного долга, акций, корпоративных облигаций и производных финансовых инструментов; бегство капиталов и резкое снижение золотовалютных резервов центрального банка; дефолты банков и других финансовых институтов.

Пятый сценарий обусловливался действиями государства, которые могли быть оценены инвесторами как несущие политический риск. В такой ситуации глобальные инвесторы стремились бы выйти из обесценивающихся финансовых активов, что

может создать кризисную ситуацию в различных сегментах финансового рынка.

Каковы особенности сценария фондового кризиса, который фактически реализуется в РФ? Налицо была «финансовая инфекция», т. е. вывод иностранных капиталов вслед за падением зарубежных фондовых индексов. Однако особенность ситуации состояла в том, что длительное время российский фондовый рынок сохранял относительную стабильность и даже достиг новых исторических максимумов на фоне снижения зарубежных индексов формирующихся рынков. Стабильность макроэкономической ситуации создавала образ России как «тихой гавани» для инвесторов на фоне разворачивающегося мирового финансового кризиса. Однако ситуация изменилась после событий в Южной Осетии и обострения политической ситуации. Эти события положили начало синхронному выводу капиталов из российских активов, вероятно, в результате переоценки уровня риска. Таким образом, один из триггеров развития кризиса связан с концентрацией геополитических рисков.

Наблюдение за динамикой индекса РТС дает основание усматривать и признаки второго сценария. Достигнутый 19 мая 2008 г. исторический максимум по индексу РТС позволяет предположить спекулятивную атаку, манипулирование ценами в целях подготовки к выводу капиталов. События в Осетии лишь ускорили процесс, способствуя повышению уровня кооперативности действий инвесторов и переходу в режим самоусиления. В дальнейшем данный процесс был упрочен массовым исполнением та^т-са1к, динамикой рынка деривативов. С того момента, как вывод начал влиять на фундаментальные показатели, динамика рынка приняла обвальный характер и вызвала вмешательство регулирующих органов.

Безусловно, существенное влияние на поведение инвесторов оказали ухудшение финансовой ситуации в США, обострение кризиса ликвидности, превращение американского ипотечного кризиса в мировой финансовый. Драйвером падения рынка в 2008 г., как и в предыдущих кризисах, выступили глобальные инвесторы.

Предположение ФСФР о повышенной устойчивости фондового рынка РФ к воздействию мирового финансового кризиса 29 не подтвердилось. Масштабы падения рынка существенно превысили аналогичные показатели в других странах с формирующимися рынками.

Прогноз последствий финансового кризиса

Каким окажется влияние мирового финансового кризиса и российского фондового кризиса на российскую экономику и финансовую систему?

При развитии рецессии в экономике США и сокращении спроса вероятно снижение мировых цен на традиционные товары российского экспорта,

прежде всего на нефть и газ. Необходимо при этом учитывать и особенности ценообразования на указанные товары, особенно нефть. Существует дискуссионная точка зрения, что товарные, прежде всего нефтяные, фьючерсы (commodities) являются объектом инвестирования избыточной долларовой массы и выполняют функции финансовых инструментов. Если данная гипотеза верна, то в условиях кризисного сжатия денежной массы в мировой экономике это окажется еще одним фактором снижения цен на нефть. Кроме того, следует ожидать снижения притока иностранного капитала.

В результате вероятны ухудшение фундаментальных показателей российской экономики, снижение положительного сальдо торгового баланса, сокращение доходов бюджета и спроса. Таким образом, могут сформироваться предпосылки для ухудшения макроэкономической ситуации с перспективой ее развития по четвертому кризисному сценарию, изложенному в Национальном докладе.

Если подтвердится гипотеза о начале рецессии в США, то фондовые индексы ожидает существенное снижение. Корреляция мировых индексов, в том числе индекса РТС и Dow Jones, достаточно высока и превышает 0,5. Таким образом, дополнительное снижение ожидает и российские фондовые индексы. Экономическое восстановление в США вероятно около 2010 г. 30

Данные банковской статистики свидетельствуют о том, что в последние годы все большая часть внутренней денежной массы формируется за счет иностранных портфельных инвестиций (соотношение их размера с количеством денег в долларовом эквиваленте достигло 77%). Не менее 75% портфельных инвестиций являются вложениями в акции. Доля нерезидентов на рынке ММВБ достигла 34% в 2008 г. Такая зависимость, в случае развертывания фондового кризиса и вывода средств нерезидентов, может стать триггером для валютного кризиса и кризиса ликвидности. Массовый вывод капиталов связан с быстрым уменьшением денежного предложения и способен в отсутствие эффективных механизмов рефинансирования вызвать кризис ликвидности, банковский кризис, кризисные явления на других перегретых рынках (недвижимость). Отсутствие целенаправленных скоординированных и эффективных антикризисных действий государственных институтов может создать эффект переноса системных рисков с фондового рынка в другие сегменты финансового рынка.

Перспективы обеспечения стабильности и безопасности фондового рынка в долгосрочной перспективе

Они во многом будут определяться уровнем конкурентоспособности отечественного фондового рынка. Условия международной конкуренции за

привлечение капитала и ликвидности становятся все более сложными.

Исследования показывают, что результатом обостряющейся глобальной конкуренции за привлечение финансовых ресурсов и ликвидности становятся сокращение числа действующих фондовых рынков и развитие немногочисленных наиболее конкурентоспособных в формате международных финансовых центров (МФЦ). В этом контексте обеспечение конкурентоспособности и стабильности экономического развития России предполагает ускоренное формирование МФЦ.

Ускоренное формирование страной конкурентоспособного МФЦ связано не только с повышением эффективности фондового рынка, но и в значительной степени с тем, что это становится важнейшим фактором конкурентоспособности и стабильности ее экономики, сохранения экономического и политического суверенитета.

С конца 1980-х гг. в экономически развитых странах: Канаде (Монреаль, Ванкувер), Ирландии (Дублин), Турции (Стамбул) и др. — были созданы МФЦ. При их создании ставились цели расширить присутствие нерезидентов на местных финансовых рынках, обеспечить рост торговой активности и объема обращающихся капиталов.

В современных условиях задача создания в России МФЦ названа Президентом РФ в качестве одной из приоритетных. Идея создания Московского центра международных финансов впервые была высказана в работе Ю. С. Сизова 31. Возможность успешной реализации в России подобного проекта обеспечена, по мнению руководителей ФСФР, достигнутым уровнем развития российского фондового рынка и созданной нормативно-правовой базой регулирования 32. Главным признаком МФЦ признается высокая концентрация объемов сделок с капиталом на торговых площадках при большом количестве инструментов. А главным условием создания МФЦ — признание российских финансовой инфраструктуры и регуляторного режима как наиболее удобных для осуществления операций с капиталом по сравнению с мировыми аналогами — Лондоном, Нью-Йорком, Франкфуртом, Сингапуром и др. Однако в рейтинге ведущих финансовых центров мира, впервые составленном в 2008 г. Всемирным экономическим форумом (WEF), Россия заняла лишь 36-е место. В рейтинге мировых финансовых центров Global Financial Centres Index (GFCI) Россия занимает 56-е место.

Отметим сильные и слабые стороны Российской Федерации как МФЦ. По уровню развития институциональной среды РФ занимает 48-е место в мире; по финансовой стабильности — 33-е; по уровню развития финансовых рынков — 41-е; по размеру, глубине и доступу к капиталу — 45-е место. Банки и финансовые рынки не являются высокоразвитыми. По размеру банков РФ занимает

лишь 40-е место, по их эффективности — 38-е, по раскрытию финансовой информации — 46-е. Российский рынок производных инструментов занимает в рейтинге WEF 37-е место, фондовый — 34-е (в том числе по обороту — 33-е, по отношению капитализации к ВВП — 24-е), долговой рынок — 45-е место. Наибольших успехов в России добились небанковские организации — по этому критерию с 3,71 балла Россия занимает 10-е место, что связано с первичными размещениями акций (6-е место) и сделками по секьюритизации (7-е место).

В рамках формирования в России мирового финансового центра ФСФР планирует реализовать такие меры, как: консолидация и повышение капитализации российской финансовой инфраструктуры; формирование благоприятного налогового климата для участников рынка ценных бумаг; снижение административных барьеров и упрощение процедур государственной регистрации выпусков ценных бумаг; создание широких возможностей для секьюритизации активов и эмиссии новых финансовых инструментов; расширение спектра производных финансовых инструментов и развитие срочного рынка; внедрение механизмов, обеспечивающих широкое участие розничных инвесторов на финансовом рынке и защиту их инвестиций; развитие коллективных инвестиций; обеспечение эффективной системы раскрытия информации на рынке ценных бумаг; развитие и совершенствование корпоративного управления; предупреждение и пресечение недобросовестной деятельности на финансовом рынке; совершенствование регулирования на финансовом рынке; формирование и продвижение положительного имиджа российского финансового рынка.

Анализ зарубежного опыта создания МФЦ позволяет сделать вывод, что успех подобного рода проекта более вероятен в том случае, если МФЦ не будет замкнут на фондовом рынке, а ориентирован на значительную часть категорий участников финансового рынка и финансовых операций.

1. Состояние фондового рынка России до кризиса 2008 г. определялось взаимодействием позитивной тенденции усиления его роли в финансировании экономики и негативных тенденций, связанных с накоплением и концентрацией системного риска.

2. Влияние фондового рынка на развитие российской экономики возрастает, однако его доля в финансировании реальных инвестиций незначительна. Рост фондовых индексов происходит во многом вследствие спекулятивной активности иностранных и отечественных портфельных инвесторов.

3. Важнейшим фактором, обусловившим накопление и концентрацию риска в российской финансовой системе и системе фондового рынка, яви-

лись негативные тенденции в мировой финансовой системе, инициированные денежно-кредитной политикой США.

4. Российская денежно-кредитная и финансовая политика исходила из излишне оптимистической оценки уровня финансовой стабильности российской экономики и не обеспечила адекватной нейтрализации влияния международного спекулятивного капитала, а в ряде случаев оказалась усилителем негативных тенденций.

5. Фондовый рынок — важнейший элемент механизма развертывания вероятного финансового кризиса в РФ в большинстве возможных базовых сценариев. Фондовый кризис 2008 г. развивался по оригинальному сценарию, в котором реализовались отдельные элементы и механизмы базовых сценариев.

6. Влияние мирового финансового кризиса на динамику фондового кризиса РФ и состояние его финансовой системы и экономики будут проявляться в долгосрочной перспективе и окажут негативное влияние на внешнеэкономическую, бюджетную, банковскую системы и динамику ВВП с высокой вероятностью рецессии и возникновения российского делового цикла.

7. Важнейшим условием обеспечения финансовой безопасности в сфере фондового рынка являются обеспечение его конкурентоспособности и интеграция в систему глобального финансового рынка, создание в России мирового финансового центра.

1 См.: Доклад ФСФР «О мерах по совершенствованию регулирования и развития рынка ценных бумаг на 2008-2012 годы и на долгосрочную перспективу» // http://www.fcsm.ru/catalog.asp?ob_no=99555. — 2008. —

2 Аналитический обзор «Российский фондовый рынок 2007: События и факты» // http:// www.fcsm.ru/ catalog.asp?ob_no=99570. — 2008. — 11 нояб.

3 См.: Сорнетте Д. Как предсказывать крахи финансовых рынков. Критические события в комплексных финансовых системах. — М., 2003. — С. 19.

4 Хеджирование — страхование ценовых рисков.

5 Волатильность — изменчивость рыночных цен какого-либо актива.

6 Спот-рынок — часть финансового рынка, на котором расчеты по сделкам и поставка осуществляются немедленно или в течение двух дней.

7 Стоп-лосс — приказ клиента брокеру на закрытие позиций в целях ограничения убытков.

8 Маржинальная торговля — совершение сделок купли-продажи ценных бумаг с использованием заемных денежных средств или ценных бумаг.

9 М2 — денежный агрегат «Денежная масса (национальное определение)», включающий наличные деньги, денежные средства на расчетных, текущих счетах и депозитах до востребования, а также срочные и сберегательные депозиты.

10 См.: Спекулятивная экономика // Компания ФБК. www.fbk.ru/upload/contents/561/speculat_economy.pdf.

11 См.: Российская экономика в 2006 году // Тенденции и перспективы. — М.: ИЭПП, 2007. — Вып. 28. — С. 693.

13 См.: Доклад А. Кудрина на конференции, организованной газетой «Ведомости» // http://www.vedomosti. ru/newspaper/article.shtml?2008/10/02/163334. — 2008. — 3 марта.

14 Со спекулятивными факторами связано не менее 40-50% роста фондового рынка (см.: МиркинЯ. М. Национальный доклад «Риски финансового кризиса в России: факторы, сценарии и политика противодействия». — М., 2008. — С. 38).

15 Там же. — С. 55.

17 Кувшинова О. На полпути к кризису // Ведомости. — 2008. — 19 марта.

18 См.: Кувшинова О. Минус $25 млрд. // Там же. —

19 См.: Кудинов В., Грозовский В., Иваницкая Н. Куда ушли 50 млрд. // Там же. — 11 нояб.

20 См.: Почему России не страшны дефолт и кризис? // Финансовые известия. — 2008. — 22 авг.

21 Subprime — кредитование заемщиков худшего качества по сравнению с обычными кредитными сделками, на условиях, отличающихся от обычных.

22 См.: Доклад А. Кудрина на конференции, организованной газетой «Ведомости» // http://www.vedomosti. ru/newspaper/article.shtml?2008/10/02/163334. — 2008. — 3 марта.

23 См.: Миркин Я. М. Рынок ценных бумаг России: Воздействие фундаментальных факторов, прогноз и политика развития. — М., 2002. — С. 142.

24 См.: Представительство Банка России в сети «Интернет» // http://www.cbr.ru/statistics/?Prtid=svs. — 2008. — 28 окт.

25 Вновь снижены с 18 сентября 2008 г. после начала фондового кризиса.

26 Об этом см.: Кувшинова О. На полпути к кризису // Ведомости. — 2008. — 19 марта.

27 См.: Куликов С., Егоров М. Российские резервы угодили в ипотечный переплет // Независимая газета. — 2008. — 14 июля.

28 Более 40% доходов федерального бюджета формируется за счет экспорта нефти и газа. Сообщение министра финансов РФ А. Кудрина на заседании Правительства РФ, информация Минфина России от 17 августа 2006 г.

29 См.: Доклад ФСФР «О мерах по совершенствованию регулирования и развития рынка ценных бумаг на 2008-2012 годы и на долгосрочную перспективу» // http:// www.fcsm.ru/catalog.asp?ob_no=99555. — 2008. — 11 нояб.

30 См.: Доклад А. Кудрина на конференции, организованной газетой «Ведомости» // http://www.vedomosti. ru/newspaper/article.shtml?2008/10/02/163334. — 2008. —

31 См.: Сизов Ю. С. Формирование системы государственного регулирования рынка ценных бумаг: дис. . д-ра эконом. наук. — М.: Российская академия государственной службы при Президенте РФ, 1999. — С. 260-281.

Деньги уйдут из облигаций в акции

Рынок акций может получить необходимые для поддержки и даже, возможно, роста деньги за счет перетока капитала из облигаций.

Российский рынок акций открылся попыткой роста, но очень быстро Индекс Мосбиржи опустился в район вчерашнего закрытия.

Лучше индекса выглядят акции ВТБ и Сбера. Ранее эти бумаги активно продавались, поскольку введенные санкции и падение внутренней деловой активности сильно ударили по финансовому сектору. Вряд ли в ближайшие годы крупнейшие российские банки выйдут на прошлогодние балансовые показатели.

Сейчас же среднесрочно перепроданные Сбер и ВТБ осторожно покупают — на информации о том, что Минфин США разрешил им обслуживать энергетические контракты. В США вообще идут разговоры о том, что санкции в отношении России избыточны.

Наглядным подтверждением правильности такого отношения к санкциям стала ситуация с газом. Германский Siemens подтвердил, что из-за санкций не может поставить «Газпрому» отремонтированную турбину для газопровода «Северный поток». В результате прокачка газа по этому маршруту упала на 40%. На подходе ремонт другого оборудования. Не исключена и остановка «Северного потока».

На этой информации начавшийся вчера рост цен на газ в Европе продолжился, и стоимость тысячи кубометров уже приближается к $1100. Нельзя сказать, что эта ситуация однозначно позитивна для «Газпрома». В случае полной остановки «Северного потока» компания лишится значительной части выручки и ей придется решать проблему, куда девать ставший ненужным газ.

По итогам первого часа торгов акции «Газпрома» стоят на уровне закрытия рынка вчера. Все просадки этой бумаги будут быстро выкупаться в расчете на ее рост перед отсечкой реестра на получение годовых дивидендов.

Среди высоколиквидных акций аутсайдерами опять выступают бумаги металлургов. Пока все говорит в пользу того, что нисходящий тренд по ним продолжится.

Нефть вновь не смогла уйти ниже отметки $120 за баррель. Многие аналитики ждут, что в скором времени котировки преодолеют отметку $130. Если эти прогнозы оправдаются, то лучше рынка будут торговаться акции нефтяных компаний.

Пока же у нас вновь проявляется парадоксальная ситуация: акции «Роснефти» снижаются на 0,2%, а «Лукойла» растут на 0,8%. Последние недели практически всегда эти бумаги торгуются в противофазе. Некоторые аналитики объясняют это нехваткой денег на рынке: спекулянты фиксируют даже незначительную прибыль по одной бумаге, и тут же покупают другую.

Надо отметить, что и рынок акций в целом также испытывает потребность в свежих деньгах. Вполне возможно, что они появятся в самое ближайшее время за счет перетока капитала с рынка облигаций. Основной рост курсовой стоимости высоколиквидных долговых обязательств, в том числе ОФЗ, уже отыгран.

Сегодня продолжилось начавшееся вчера небольшое снижение цен ОФЗ. Скорее всего, это умеренно агрессивные инвесторы начали фиксацию прибыли, и на освобожденные средства будут искать идеи на рынке акций — прежде всего, среди бумаг, по которым будут выплачиваться дивиденды.

Приток этих средств будет удерживать рынок от сильного снижения, а при улучшении ситуации на товарных биржах вытянет Индекс Мосбиржи к верхней границе бокового канала 2200-2450 пунктов.

Как акции России вели себя после катаклизмов. РБК изучил данные за 25 лет

Обострение политической ситуации и экономические санкции привели к крупнейшему в истории обвалу российского фондового рынка. «РБК Инвестиции» разбирались, насколько длительным может быть восстановление котировок

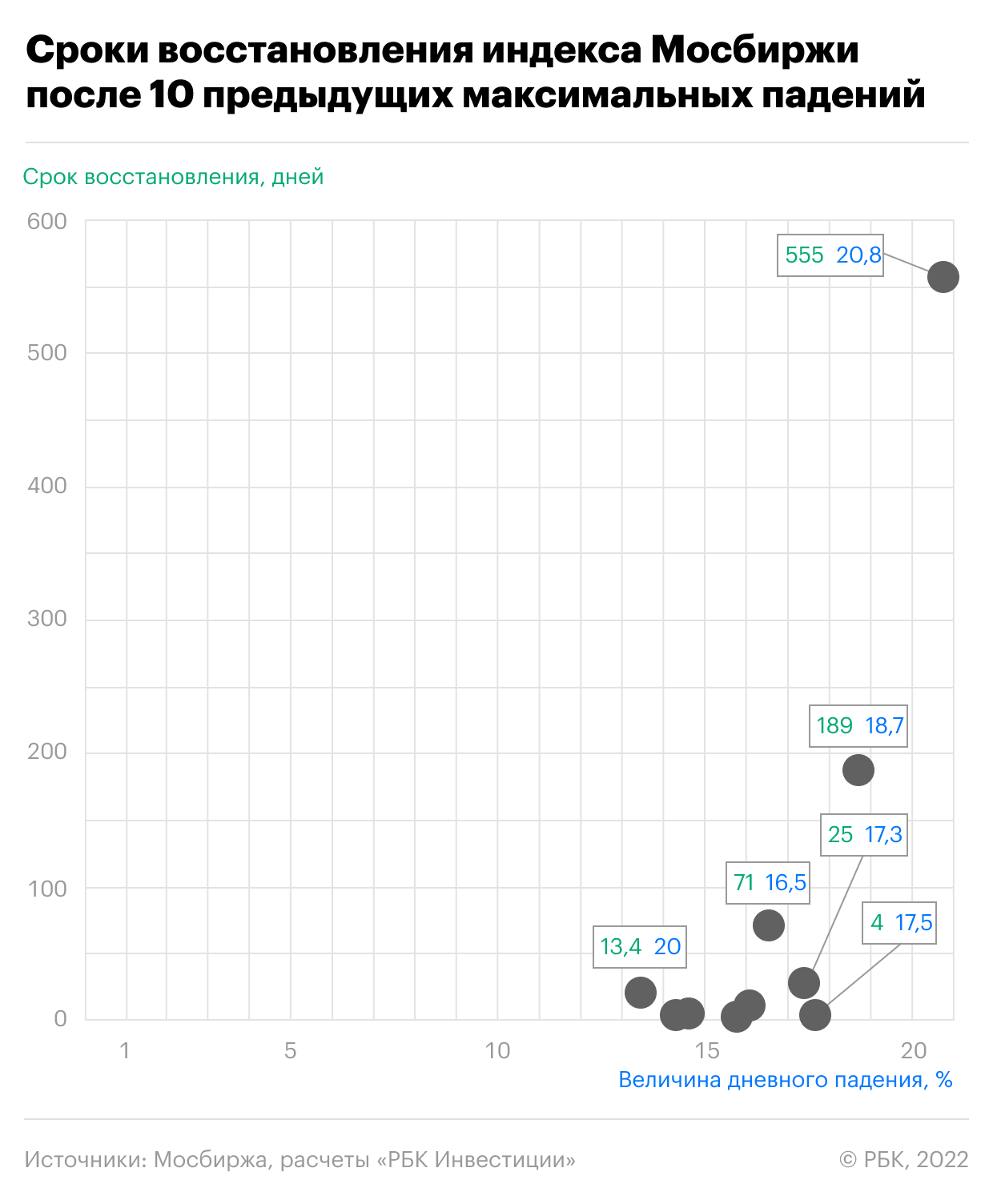

В четверг, 24 февраля, российский фондовый рынок показал крупнейшее за свою историю падение. По итогам торговой сессии значение индекса Мосбиржи снизилось на 33,28%, но в течение дня индекс показывал максимальное снижение — на 45,5%. Максимальный провал индекса Мосбиржи оказался более чем в два раза глубже предыдущего «рекорда» внутридневного падения — 20,81%, зафиксированного 28 октября 1997 года.

Разумеется, у каждого крупного падения фондовых индексов есть собственные причины. Насколько глубоким оно будет и как долго продлится, зависит от конкретных обстоятельств. Тем не менее снижение котировок рано или поздно сменяется ростом.

Мы попытались оценить возможные сроки восстановления рынка на примере возвращения индексов к прежним уровням после десяти крупнейших дневных падений.

Провалы и восстановление индекса Мосбиржи

Глубину падения и сроки восстановления мы оценивали по изменениям цен закрытия за всю историю индекса Мосбиржи с сентября 1997 года. Восстановлением мы считали возвращение значения индекса на уровень не ниже закрытия накануне падения. Для оценки были взяты примеры десяти самых крупных обвалов по итогам торговой сессии. Разброс значений предыдущих дневных падений составил от 20,81% до 13,4%, а средняя величина — 16,4%.

Восстановление индекса Мосбиржи после десяти крупнейших предыдущих падений заняло в среднем 89 дней. Самое быстрое восстановление индекса заняло всего четыре дня. Причем за такой короткий срок рынок наверстал потерянное после дневного падения на 17,45%, произошедшего 16 сентября 2008 года. А это было четвертое по величине из крупнейших падений индекса.

Чаще всего на восстановление индекса до предыдущих значений требовалось около 16 дней.

Тем не менее самое продолжительное восстановление затянулось на 555 дней. Полтора года понадобилось, чтобы рынок вернулся на прежний уровень после провала на 20,8% в октябре 1997 года. Второе по продолжительности восстановление российского рынка потребовало полгода — 189 дней. Столько оправлялся рынок после падения в октябре 2008 года.

Эксперты с осторожностью высказываются, как сильно может еще просесть российский рынок акций и как долго может продолжаться восстановление. Главный аналитик ПСБ Егор Жильников считает, что последующие снижения индекса Мосбиржи, какие мы видели в четверг, 24 февраля, маловероятны ввиду активного стимулирования рынка. «Тем не менее мы, возможно, еще увидим снижение индекса в диапазоне 5–10%», — сказал Жильников. Сроки восстановления рынка эксперт оценивает не менее чем в полгода.

«Ситуация на российском рынке сложилась крайне неопределенная, а курс движения основных активов будет зависеть от развития военных действий и вводимых против России санкций», — говорит аналитик ИК «Велес Капитал» Елена Кожухова. По ее оценке, если ситуация пойдет по умеренно негативному сценарию и военные действия прекратятся в ближайшие несколько недель, то индекс Мосбиржи может впоследствии найти поддержку у 1200 пунктов (минимум за период после 2009 года) и начать восстановление ближе к 2500 пунктам.

Главный экономист инвесткомпании «Ренессанс Капитал» по России и СНГ Софья Донец вообще считает, что нельзя говорить о восстановлении фондового рынка до уровня середины февраля на каком-либо обозримом горизонте.

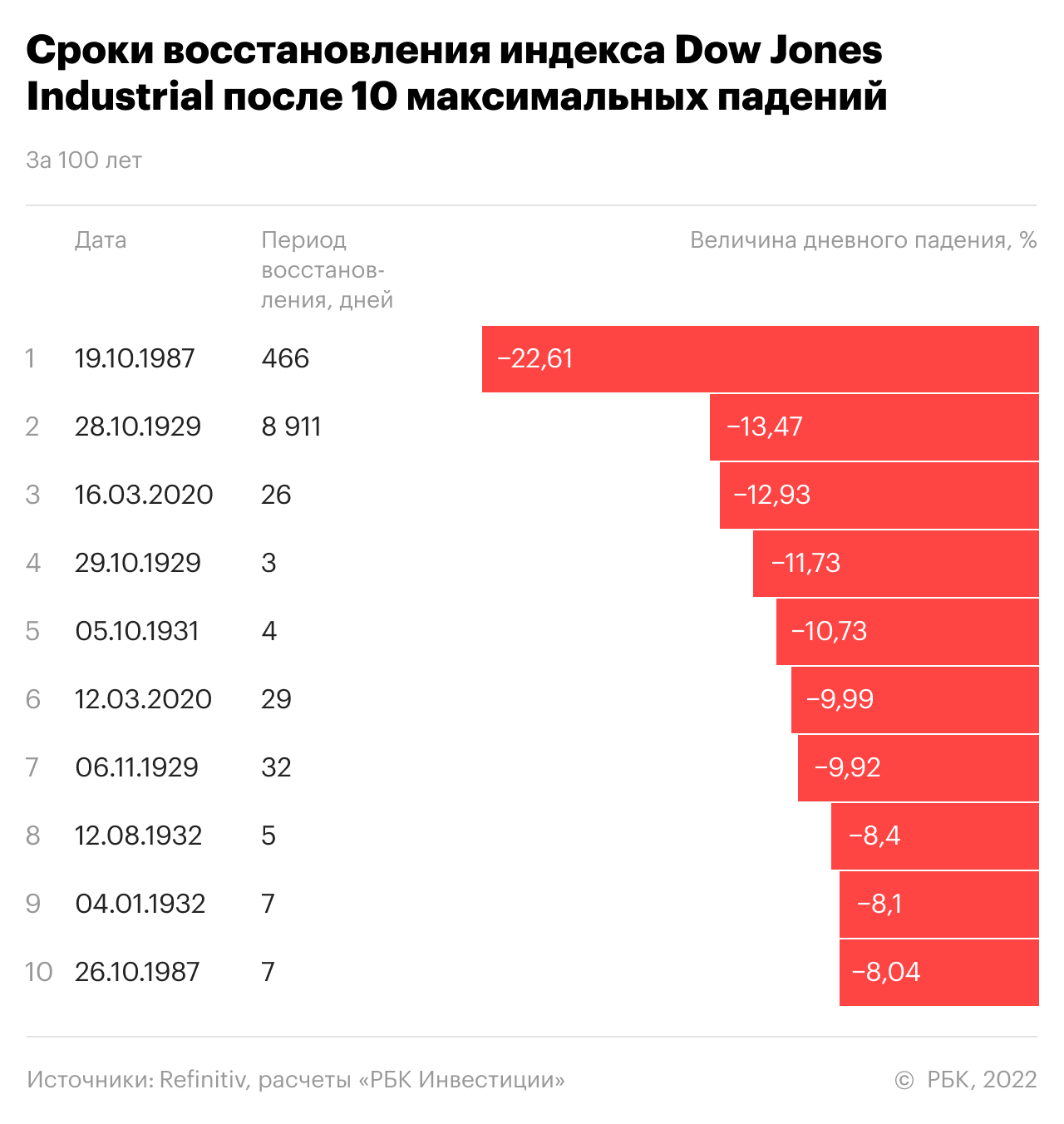

Падения и восстановления индекса Dow Jones Industrial

Российский фондовый рынок относительно молод и, вероятно, не дает возможности рассмотреть большое количество вариантов. Чтобы понять, насколько может затянуться восстановление, мы обратились к индексу Dow Jones Industrial — к его прежним уровням после десяти крупнейших дневных снижений на протяжении 100 лет, с февраля 1922 года.

Самое крупное дневное снижение индекса Dow Jones Industrial за последние 100 лет произошло 19 октября 1987 года. Тогда индекс за день потерял 22,6%. На восстановление после этого провала индексу понадобилось больше года — 466 дней.

Среднее снижение десяти крупнейших провалов по итогам дня составило 11,6%. Чаще всего после этих десяти падений индекс возвращался к прежнему значению примерно за 33 дня — это медианное значение.

Самое быстрое локальное восстановление произошло в первую волну Великой депрессии. После дневного падения на 11,7% 29 октября 1929 года индекс вернулся на уровень до этого провала уже через три дня. Восстановление было достаточно недолгим. Уже через два торговых дня индекс рухнул за день на 9,9% и продолжил затем дальнейшее снижение. За несколько месяцев в начале Великой депрессии значение индекса Dow Jones Industrial снизилось более чем втрое — с 300 до 90 пунктов.

Самым затяжным за историю восстановлением до прежнего уровня было возвращение после Великой депрессии. С начала провала в октябре 1929 года индекс Dow Jones вернулся к прежнему уровню только в марте 1954 года, то есть восстановление заняло более 24 лет (8911 дней).

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале « Сам ты инвестор! »

Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее

Источник https://cyberleninka.ru/article/n/fondovyy-rynok-rossii-v-usloviyah-mirovogo-finansovogo-krizisa

Источник https://expert.ru/2022/06/15/dengi-uydut-iz-obligatsiy-v-aktsii/

Источник https://quote.rbc.ru/news/article/621881f79a79478258815514