Причины, по которым не следует инвестировать в фондовый рынок

«Мем-акции для внутреннего инвестора». Что не так с российским фондовым рынком

Всю весну 2022 года идут разговоры о том, что из-за геополитики и санкций российский фондовый рынок уже «не тот». Однако и до известных событий рынок был не очень приспособлен для частных инвесторов, уверен руководитель лаборатории анализа институтов и финансовых рынков Института прикладных экономических исследований РАНХиГС Александр Абрамов. Он рассказал «Секрету», в чём ущемлены права частных инвесторов, что не так с регулированием фондового рынка, причём тут ЦБ и пойдёт ли рынок ценных бумаг в РФ по иранскому сценарию.

Про рынок после 24 февраля

— В последние годы фондовый рынок стал модным, сюда пришли миллионы людей. Сейчас по многим российским бумагам они, скорее всего, в минусе. А их вложения в иностранные активы через фонды и вовсе заморожены неизвестно на какой срок. Это проблема для государства? И как это, на ваш взгляд, изменит психологию и поведение российского частного инвестора?

— Думаю, российский фондовый рынок в любом случае затормозится, количество счетов на Мосбирже уменьшится. Не вижу в этом большой трагедии. Сейчас счета есть у 20 млн россиян, но примерно 60% из них — пустые.

Кроме того, по статистике Банка России, средний портфель домашних хозяйств остаётся консервативным: 55% в нём занимают депозиты и 29% — наличная валюта. Вложения в акции и облигации значительно меньше — 8% и 4% соответственно. Думаю, поведение населения будет меняться довольно инертно.

Фондовый рынок остаётся не приспособленным для частных инвесторов — компании не прозрачны, волатильность и риски очень высоки. Вопрос: разумно ли такое количество россиян подвергать этим рискам?

Со временем вложения в российские акции в рублях, наверное, будут расти. Многие инвесторы видят в них одну из основных альтернатив для долгосрочных сбережений. Индустрия финансовых посредников, и, вероятно, финансовый регулятор будут подталкивать население к таким вложениям.

— До санкций динамику рынка во многом определяли нерезиденты, торговавшие с опорой на фундаментальные показатели. Частные же инвесторы больше подвержены эмоциям. Значит ли это, что без нерезидентов наш рынок станет «истеричным»?

— Существует феномен мем-акций, например GameStop и прочих. Они торгуются совсем не на фундаментальных показателях, а на основе настроений массы частных инвесторов. На этом же построен феномен криптовалюты. Живут же эти активы, и неплохо.

Примерно с этим можно будет сравнивать российские акции, где инвесторам не в полной мере доступна информация, необходимая для осознанных инвестиционных решений. Это мем-акции для внутреннего инвестора. Теоретически они будут держаться на энтузиазме людей и некоторой поддержке властей.

— Часто нашему рынку прочат будущее по иранскому сценарию — эдакой закрытой для всего мира «песочницы». Которая, кстати, в Иране растёт и позволяет местным спасать капитал от мощной инфляции. Нас это же ждёт?

— В целом да. Но российский бизнес более продвинутый и зависимый от западных партнёров и технологий. Поэтому санкции для российских компаний могут оказаться более болезненными, чем для иранских.

Возможно, поможет структурная трансформация экономики (её в апреле анонсировала председатель Центробанка Эльвира Набиуллина. — Прим. «Секрета»).

Её успех будет зависеть не только от государства, но и от бизнеса — насколько он будет чувствовать себя комфортно с точки зрения инвестиций, перспектив, господдержки и т. д.

Не все компании смогут адаптироваться к новым условиям. Российский рынок более рискованный в таких условиях.

— Есть ли в новой экономике будущей России вообще место фондовому рынку? Или без иностранных капиталов и при усилении роли государства нам он не особо-то и нужен?

— Для государства он не приоритет. Но нужен гражданам. Пока у людей есть потребность сохранить и преумножить сбережения, потребность в рынке будет. Рынок продолжит существование. Всё реже слышу сомнения в этом. Но вопрос — какую роль он будет играть?

На мой взгляд, предыдущие годы рынок развивался медленно. Если мы посмотрим все показатели его глубины — отношение капитализации к ВВП, активов институционалов к ВВП и т. д., мы увидим, что с нами что-то произошло начиная с 2014 года.

До этого мы успешно росли, пережили мировой финансовый кризис, а с 2014 года количественные показатели не растут.

Так, на динамичном рынке облигаций общая доля российского рынка все эти годы держится на уровне 0,5% от мирового. Даже несмотря на такие изменения, как появление мегарегулятора в лице Центробанка в 2013-м и приход массового инвестора после 2018-го.

Проблема в поиске новых драйверов роста — вместо средств нерезидентов ими могут стать, например, внутренние сбережения. Но это пока не удаётся сделать, с пенсионными накоплениями пока нет никакого решения.

Если мы хотим структурную трансформацию, то и экономика, и фондовый рынок должны стать реальными приоритетами для государства.

Кто защитит инвесторов

— Как вы можете оценить действия регулятора, биржи и брокеров во время нового кризиса?

— Реакция регулятора в целом довольно профессиональная. Всё нужное сделано. На фоне всего происходящего рубль укрепился. Пусть искусственно, но в банках реально купить наличные евро примерно по 80 рублей и даже ниже. Это уже не так плохо. Бюджет стабилен, магазины полны товаров. В целом пока средний житель Москвы почти ничего не заметил с точки зрения работы и потребления.

Это результат профессиональной работы. Но это усилие через не могу. Оно не может продолжаться долго.

— А остальные? Например, многие недовольны брокерами: из-за санкций им приходится переводить активы клиентов другим компаниям, но никто ничего людям толком не объясняет.

— Согласен. Хотя брокеров можно понять: они столкнулись с нестандартной ситуацией. Но сама проблема не сегодня родилась.

На стороне потребителя нет института, который бы специализировался на защите его прав. Да, есть ЦБ, но у них много других задач, жалобы здесь рассматриваются медленно.

Плюс есть конфликт: Банк России одновременно выступает как регулятор, участник и защитник прав граждан.

Ещё есть саморегулируемые организации (СРО) брокеров — НАУФОР, НФА. Можно пожаловаться в их дисциплинарные подразделения, но это не всегда помогает. К сожалению, СРО тоже не специализируются на защите прав потребителей финуслуг, они ориентированы на защиту цеховых интересов.

Думаю, что частные инвесторы чувствовали себя более защищёнными, если бы на их стороне выступала организация, специализирующаяся на данных проблемах, как FINRA в США.

— Будучи одним из авторов действующего закона «О ценных бумагах», какие ещё пробелы в регулировании вы видите?

— К сожалению, их много. Главная проблема — раскрытие информации, борьба с информационной асимметрией. Это очень важно.

На фондовом рынке инвестор должен обладать полной информацией, влияющей на его инвестиционные решения. Без этого он не может совершать правильные действия.

К сожалению, федеральный закон о Банке России не возлагает на него ответственности за раскрытие информации на финансовом рынке. На этот рынок всё больше начинает распространяться модель регулирования, характерная для банковской сферы, но не подходящая для финансового рынка.

Например, в принятых Банком России в конце 2021 года «Основных направлениях развития финансового рынка до 2024 года» раскрытие информации, борьба с информационной индустрией вообще не рассматриваются даже как мера по защите прав потребителей финансовых услуг. На мой взгляд, это противоречит духу федерального закона «О рынке ценных бумаг».

Как результат — в ПИФах и НПФ их участникам не раскрывают, наверное, около 50% информации, необходимой для принятия разумного инвестиционного решения, — о рисках портфелей, бенчмарках, издержках по управлению и их динамике, долгосрочной доходности портфелей и многом другом.

Есть другие проблемы. Они выражаются в практически отсутствии антимонопольного регулирования финансового рынка, создании преференций отдельным игрокам, конфликтах интересов самого финансового регулятора.

— Проблема в самой модели мегарегулятора, когда ЦБ контролирует и банковский сектор, и страховой рынок, и сектор ценных бумаг, и прочее?

— В своей исследовательской работе мы мониторим системы регулирования примерно в 90 странах. Модель мегарегулятора на базе центрального банка не стала мейнстримом. Её применяет относительно узкий круг небольших стран с умеренным развитием финансового рынка — Бахрейн, Чехия, Венгрия, Уругвай, Словакия, Армения, Литва, Исландия. Хотя есть два международных финансовых центра — Ирландия и Сингапур. В этом списке Россия, как крупная страна со значительным внутренним фондовым рынком, выглядит явной аномалией.

Успешно растущие финансовые рынки (США, Китая, Австралии, Канады, Германии, Дании, Южной Кореи, Индии, Швеции, Швейцарии, Саудовской Аравии и другие) используют иные модели регулирования, не наделяющие центральные банки функциями мегарегулятора.

Концентрация разных функций на финансовом рынке в центральном банке неизбежно запускает механизм непрерывного расширения его полномочий, обратной стороной которого является рост административной нагрузки на финансовые организации и ослабление конкуренции на рынке.

В центральном банке работают мотивированные люди, обладающие значительной административной властью над рынком, заинтересованные в постоянном расширении своих полномочий. Это естественный процесс, но нужна система сдержек и противовесов. Она сегодня, по моему мнению, не работает.

Монополизация регулирования — это не меньший риск, чем финансовая нестабильность.

Самый слабый продукт на российском рынке

— А вы сами в российский фондовый рынок инвестируете?

— Нет, мои приоритеты — консервативные депозиты и отчасти страховые продукты. На биржевом рынке несколько лет назад я полностью переключился на глобальные ЕТF. И сейчас завис с ними (активы, по сути, заморожены. — Прим. «Секрета».) — доступ на американский рынок закрыт.

Рынок — это риск. Мне нравился мой портфель из ЕТF. Смотрю на это философски, жизнь продолжается. Верю в лучшее.

— На российский рынок не хотите вернуться?

— Пока не вижу для себя интересных решений. У меня есть внутреннее правило инвестора — покупать лишь то, где уважают моё право на информацию, где понимаю и доверяю продавцу и производителю продукта и где есть просто интересное решение. Жаль, что на внутреннем рынке у нас так и не появились те же робо-эдвайзеры, предлагающие продукты разных финансовых организаций.

— Но ведь в последнее время число ETF и биржевых ПИФов на нашем рынке росло. Да, у них высокая комиссия по сравнению с западными аналогами, высока ошибка слежения (когда стоимость паёв отстаёт от расчётной стоимости активов внутри фонда. — Прим. «Секрета»), но тем не менее было ощущение развития.

— В 2021 году в мире активы взаимных и биржевых фондов достигли $73 трлн, или 81% ВВП. У Китая — $3,5 трлн, в Бразилии — $1,2 трлн, Индии — $500 млрд, Южной Корее — $600 млрд. У нас — $17 млрд. Это сопоставимо с Венгрией или Чехией.

Относительно размеров внутренней экономики и в сравнении с суммарной стоимостью активов фондов в мире российские рыночные ПИФы остаются мелким явлением, такими «мальчиками в коротких штанишках».

Эффективность открытых и биржевых ПИФов трудно оценить с учётом действующего режима раскрытия информации. В этих условиях невозможно не то чтобы просто рассчитать альфу, бету и иные финансовые коэффициенты портфелей — во многих случаях вы просто не можете сказать, является ли фонд активно или пассивно управляемым. Это несерьёзно.

— Правильно ли я вас понял: по вашему мнению, наш рынок в принципе не подходит для частных инвесторов, потому что им стоит покупать не отдельные акции и облигации, а фонды, но с последними у нас не всё хорошо?

— Эмпирические тесты показывают, что 90–95% частных инвесторов, не диверсифицирующих портфель, проигрывают доходности рыночного портфеля (индексу. — Прим. «Секрета»), а 75% из них рискуют получить убытки.

Естественным образом рынок так устроен, что основные выигрыши на нём приходятся на очень узкий круг счастливчиков, а неудачи несёт основная масса участников. Единственным способом уберечься от этого риска является широкая диверсификация портфеля.

На деле всё происходит по-другому. Посмотрите «Народный портфель» на Мосбирже. Люди массово покупали Alibaba, Tencent, Tesla — очень рискованные позиции. Они не покупали диверсифицированных портфелей.

Мог ли простой человек заработать на приватизации в 1990-х

— Ваша лаборатория разработала индекс ваучерной приватизации. Он показывает, что те, кто удачно распорядился этими чеками, мог отлично заработать. Это можно рассматривать как аргумент в пользу такой приватизации?

— Мы не спорим об эффективности ваучерной приватизации. На самом деле мы просто хотели посмотреть на это как на неслыханный финансовый эксперимент. В 1992–1994 годах 144 млн граждан получили приватизационные чеки (ваучеры), на которые могли приобрести на аукционах акции 15 000 компаний.

Мы обнаружили, что из этих 15 000 компаний только пара десятков дожили до наших дней — «Газпром», ЛУКОЙЛ, «Норильский никель» и другие. Остальные реорганизовали или ликвидировали. Из оставшихся мы выбрали восемь компаний и составили из них портфель.

И увидели: его средняя годовая доходность в долларах — 19%, а весь портфель стоит около $27 000.

Вопрос — каковы могли быть шансы выиграть? Небольшие — из 15 000 компаний вряд ли можно было знать, какие из них доживут до наших дней и не будут размывать стоимость акций, приобретённых за ваучеры.

Это созвучно с результатами американского эксперимента, когда исследователи моделировали ситуацию: человек на протяжении 90 лет покупает по одной разной акции в портфель. Из 26 000 бумаг только 4% сделали основную прибыль. Оба этих эксперимента говорят в пользу диверсификации.

— Есть ощущение, что в той истории выигравших вообще нет.

Все жалуются, что их обманули, что «во всём виноват Чубайс». Но сами аукционы были более-менее честные. Однако потом эмитенты размыли стоимость акций.

Это главный риск, когда нет институциональной защиты частных инвесторов. В том числе этот риск есть и сейчас. Для этого, кстати, существует механизм оферты: если ты купил 90% акций компании, то можешь принудительно выкупить остальные.

О рецессии и ценах в магазинах

— На мировых рынках, прежде всего в США, сейчас шторм. Индексы снижаются, инвесторы ищут спасения от инфляции. Насколько эти события могут повлиять на наш рынок? Или в нашей песочнице уже без разницы, что происходит в других?

— Важно, но в меньшей степени, чем прежде. Мы продолжаем быть зависимыми от экспорта сырьевых ресурсов. Рецессия в глобальной экономике может снизить этот спрос, усилив негативные эффекты от санкций.

Сейчас ФРС пытается пробраться между инфляцией и рецессией. Китай пытается справиться с последствиями локдауна, торможением экономики и финансовыми трудностями в строительной отрасли. От этих усилий во многом будет зависеть вероятность рецессии.

— Если ощущение, что будет глобальный кризис? Или дело ограничится рецессией?

— Даже рецессия ещё не гарантирована. В США хорошие балансы домашних хозяйств, предприятия тоже не перекредитованы. Поэтому возможности для роста есть. Ожидается даже, что американские темпы роста до августа будут превышать китайские.

Но, боюсь, нас ждёт ещё один геополитический коллапс — обострение в Тайване. Это будет похлеще текущего кризиса. Если санкции введут против Китая — это точно замедление мировой экономики и раскол мира на две части (60% ВВП у западного мира и 40% ВВП у Китая, России и прочих близких им стран). Это неминуемое сворачивание торговли и резкое торможение экономик.

Даже если будет «лишь» рецессия, России будет несладко. Мы и так (сейчас) со скидками продаём ресурсы, а так потребность в заметно упадёт. И Запад получит время, чтобы решить вопрос с зависимостью от России.

— Давайте от глобального перейдём к более близкому каждому из нас. Вы всю весну мониторите цены на продукты в супермаркетах. Расскажите о вашей методологии и об основных выводах, которые вам удалось сделать.

— С 2015 года считаю свой индекс. Bloomberg назвал его «индексом мармеладных мишек», я же называю его просто Т12. Идея простая: каждый месяц я записываю цены на 12 типовых товаров — молоко 3,2%, жевательные мишки, килограмм немытой моркови и так далее. Обхожу три магазина, фиксирую среднее арифметическое. По сути, это моя индивидуальная инфляция.

С начала марта я стал вести ещё один мониторинг: каждую неделю хожу в «Ашан» и записываю цены по 22 продовольственным позициям.

Вижу, что с каждой неделей инфляция немного замедляется. Индекс Т12 в марте показывал 25%, сейчас 21%. Чувствуется, что государство стало снижать цены административными методами, плюс импорт стал дешевле благодаря укреплению рубля, появились овощи из Ирана, Турции, Узбекистана.

Беспокоит, что ползучая инфляция сохраняется. Чуда не происходит. ЦБ действует на мой взгляд странно: ждёт замедления инфляции при снижении ключевой ставки (обычно инфляция замедляется при повышении ставки и разгоняется при понижении. — Прим. «Секрета»).

— В целом ваши индексы движутся по той же траектории, что у Росстата, но выше. А с 2015 года что показывает ваш Т12?

— Он прибавил около 90%. Но основная часть этого роста накопилась с сентября 2021 года. Тогда началось ускорение инфляции. Поэтому в сентябре этого года из-за эффекта высокой базы мы увидим некоторое улучшение показателей.

Коллаж: «Секрет фирмы», freepik.com, Unsplash/Clem Onojeghuo, Shot by Cerqueira, Никеричев Андрей /Агентство «Москва»

Материал не является индивидуальной инвестиционной рекомендацией. Упомянутые финансовые инструменты или операции могут не соответствовать вашему инвестиционному профилю и инвестиционным целям/ожиданиям. Определение соответствия финансового инструмента/операции/продукта вашим интересам, целям, инвестиционному горизонту и уровню допустимого риска — исключительно ваша задача.

Редакция «Секрета фирмы» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данном материале. И не рекомендует использовать эту информацию в качестве единственного источника при принятии инвестиционного решения.

Причины, по которым не следует инвестировать в фондовый рынок

На фондовый рынок пришло рекордное количество частных инвесторов. Заметно активизировались и банковские брокеры, которые активно рекламируют свои услуги. Это супер-выгодно, легко, да и вообще — современно. Инвестируй и будет тебе счастье. Однако фондовый рынок далеко не для каждого.

Хотелось бы поговорить о том, когда не стоит инвестировать в фондовый рынок.

1. Считать, что прошлые заслуги компании гарантируют доход в будущем.

Достаточно взглянуть на эволюцию 10 крупнейших компаний с точки зрения рыночной капитализации за последние 20 лет, чтобы понять, что ничего не гарантировано и что хорошие прошлые результаты не сулят такого же будущем. Ну, и наоборот.

2. Покупать акции тех компаний, чьими продуктами пользуетесь сами.

Конечно, может быть целесообразно инвестировать в акции любимых брендов, потому что вы уже знакомы с бизнес-моделью, ассортиментом товаров и услуг и следите за новостями компании, но этого далеко не достаточно! Также сосредоточьтесь на проведении фундаментального и технического анализа, на выявлении конкурентных преимуществ предпочитаемой компании перед покупкой акций.

3. Не знать когда снижать убытки.

Тот случай, когда лучше «отрезать палец, чем руку». Нужно стараться избегать преждевременного выхода из удачной сделки, а также уметь продавать, когда вы сделали ошибку.

4. Самоуверенность.

Если вы не знаете основных правил управления капиталом и не применяете их к своим инвестициям, лучше избегать попадания на фондовый рынок. Хорошее управление капиталом обязательно требует хорошего контроля над рисками и определенного уровня хладнокровия.

5.Не умеете анализировать.

Если вы не знаете хотя бы того, что такое тех.анализ и знать не хотите, как проводить анализ компании по ключевым показателям, лучше не покупать акции и другие активы вообще. Просто невозможно будет понять, целесообразно вы инвестируете или нет.

6. Подходящее время для инвестирования наступает тогда, когда фондовый рынок достиг своих исторических высот.

Когда фондовые индексы достигают новых рекордных максимумов, а розничные инвесторы устремляются в акции, рецессия не за горами. По мне так лучше сидеть в кэше и дождаться коррекции, чтобы покупать акции наиболее перспективных компаний по низкой цене.

7. Подходящее время для инвестирования наступает тогда, когда фондовый рынок падает.

Иногда думать, что: «Все равно ниже уже не будет» — ошибочно. Никогда не знаешь, когда будет достигнут минимум, и особенно через сколько времени фондовый рынок снова начнет расти. Поэтому лучше иметь достаточно длительный инвестиционный горизонт, чтобы иметь возможность окупить свои вложения или, в идеале, реализовать прирост капитала. Наконец, то, что фондовый рынок в конечном итоге вырастет, не обязательно означает, что то же самое будет справедливо и для ценных бумаг, которые вы купили.

8. Вы не знаете, кто такой Уоррен Баффетт, или думаете, что вы лучше, чем Уоррен Баффетт.

Гениальный инвестор Уоррен Баффетт, также известный как Оракул из Омахи, построил многомиллиардную империю за счет своих инвестиций в фондовый рынок через свою компанию Berkshire Hathaway. Его считают образцом и примером все профессиональные инвесторы и инвесторы-любители.

9. Думаете, что нужно инвестировать весь капитал сразу.

В зависимости от экономических условий может быть более выгодным сохранение ликвидности, особенно если рынки переоценены и крах не за горами. Имея под рукой стопку наличных, вы будете готовы дешево купить акции любой компании, которые вам интересны. Но будьте осторожны, это не значит, что вам нужно скупать «все, что не прибито». Выбор во время кризиса должен быть еще более избирательным.

10. Слепо следовать рекомендациям аналитиков.

Итак, если вы действительно в это верите и считаете целесообразным следовать рекомендациям аналитиков, то каким именно? Потому что нередки случаи, когда рекомендации противоречат друг другу. И хотя все как один могут воспевать какую-то компанию, это ни в коем случае не является гарантией успеха и превосходства акций в ближайшие месяцы и годы.

11. Думаете, что Уолл-стрит желает сделать вас богатым.

Вы можете ожидать, что компания заботится о своих акционерах. Пусть это и так, но на этом всё. Компаниям нужны ваши деньги.

12. Думать, что активность приносит больше результатов.

Пассивное управление превосходит активное управление. Исследование Morningstar, охватывающее период с 2008 по 2018 года, показывает, что менее четверти активных управляющих портфелем достигли лучших результатов, чем те, кто придерживается пассивного управления. Другими словами, в 75% случаев пассивное управление превосходит активное.

13. Приобретать актив, потому что кто-то сказал так сделать.

Если этот замечательный человек не работает в этой компании и не знает сверхсекретной информации, которая должна стимулировать рост фондового рынка (в этом случае вы совершаете инсайдерскую торговлю), непонятно, зачем покупать бумагу по простой рекомендации. Вы покупаете акции, потому что фундаментальный анализ доказал, что это привлекательная компания, а не очередной гуру фондового рынка.

14. Никто (или почти никто) ничего не знает наверняка.

Кризис связанный с пандемией Covid-19, также привел к появлению многих биржевых маркетологов, убежденных в том, что при текущем росте цен и повышении волатильности в краткосрочной перспективе можно заключить хорошие сделки и снова войти на рынок по хорошим ценам. Никто не знает, насколько сильно упадет фондовый рынок, когда это произойдет и сколько времени потребуется, прежде чем он восстановится и достигнет своих новых максимумов.

15. Инвестировать деньги, которые вам могут быть нужны в течение года.

Это первая заповедь инвестора фондового рынка: вкладывайте деньги, которые вам не нужны в краткосрочной и среднесрочной перспективе. Более того, вкладывайте только те деньги, которые вы готовы потерять. Нет никаких гарантий в том, что быстрый отскок позволит вам быстро вернуть свои деньги, не говоря уже о прибыли.

16. Думаете, что ваш консультант знает, о чем он говорит.

Далеко не каждый консультант обучался инвестированию в фондовый рынок. И уж тем более, не инвестирует сам. Возможно, вы знаете даже больше, чем такой «специалист».

17. Фиксировать убытки при падении стоимости портфеля.

Волатильность на финансовых рынках вполне нормальное явление. Поэтому вы должны ожидать, что стоимость вашего портфеля акций часто будет колебаться. Для Уоррена Баффетта волатильность это возможность покупать по более выгодной цене. Об этом должен знать любой инвестор.

18. Паниковать, если портфель падет на 10%.

Если те причины, по которым вы инвестировали в эту ценную бумагу, все еще существуют, нет причин продавать ценную бумагу. Держитесь и ждите, пока утихнет буря. С другой стороны, если это не дает вам уснуть, возможно, лучше продать акции и никогда больше их не покупать. Вы слишком слабы к риску для такого типа инвестиций.

19. Думать, сто СМИ знают почему рынки вырастут или упадут.

Существует множество факторов, ведущих к росту или падению цен, связанных с производительностью компании, макроэкономическим контекстом, перспективами, ожидаемыми рынками и так далее. Некоторые ответы может дать специализированная пресса. Это все. Они не могут предсказать будущие колебания.

20. Убежденность в том, что экономисты могут прогнозировать на будущее.

Экономисты могут спекулировать, придерживаться чередующихся биржевых циклов, но это все. Об этом свидетельствует эпидемия Covid-19, которая сильно повлияла на прогнозы на 2020 год и на 2021 год тоже. Прогнозы — это не подтвержденные факты, которые не обязательно сбудутся. Они предназначены для последующего подтверждения или опровержения.

21. Повезет, не повезет.

Инвестирование в фондовый рынок — это не игра. Удача конечно не помешает, но инвестирование на фондовом рынке, требует выработанной стратегии и дисциплины, а не импульсивности и везения. Или вы не инвестируете, вы спекулируете! И это может быть очень опасно.

22. Избегать разговоров о проблемных акциях.

Поскольку избавиться от плохих инвестиций довольно сложно, разговор об этом и беспристрастное мнение третьей стороны вполне могут помочь в решении проблемы, проанализировать причины, ошибки и способы их устранения.

23. Считать, что держать по 50 ценных бумаг в портфеле нормально для диверсификации.

Диверсификация — лучшая защита от риска. Это также позволяет вам адаптировать свои инвестиции к вашему профилю инвестора и, в частности, к риску. По-настоящему диверсифицированный портфель подчиняется требованиям диверсификации денежных средств, диверсификации секторов, географической диверсификации, диверсификации по классам активов и диверсификации с помощью инвестиционной методологии. Поэтому недостаточно просто ориентироваться на количество акций, чтобы должным образом диверсифицировать свой портфель.

«Жадность побеждает». Актуальны ли сегодня долгосрочные вложения

Все большую популярность приобретают инвестиции в ценные бумаги, которые рассчитаны всего на несколько месяцев. Насколько это выгодно и кому, расскажет автор книги «Когда плохо — это хорошо» Исаак Беккер

Сейчас на Московской бирже зарегистрировано более 11 млн индивидуальных инвесторов. Каждый из них пришел на рынок своим путем, но всех объединяет одно — желание заработать. В нашей стране не издаются миллионными тиражами работы Бенджамина Грэма, но благодаря прессе, интернету и многочисленным урокам финансовой грамотности многие россияне знают, что гуру инвестирования, как правило, призывают вкладываться в качественные компании, которые приносят хорошую прибыль, имеют эффективный менеджмент, радужное будущее и так далее.

Бенджамин Грэм (1894–1976) — известный американский экономист и профессиональный инвестор. Его часто называют отцом стоимостного инвестирования. Бенджамин Грэм был убежден в том, что рынок нельзя «переиграть» в краткосрочной перспективе. Истина его утверждений была доказана множество раз в период 1930–2000 годов.

В акции таких компаний советуют входить, как правило, на длительный срок, как минимум на три — пять лет. За это время с большой вероятностью вы сможете хорошо заработать и не тратить свои силы и здоровье на попытках правильно «реагировать» на волатильность цен на купленные вами бумаги. Рассмотрим конкретный пример. Так, несмотря на то что последние несколько лет были не совсем удачными для компании Berkshire Hathaway Уоррена Баффетта (и других стоимостных инвесторов), в долгосрочном плане она уверенно бьет рынок.

У компании есть такая традиция: на первой странице годового отчета всегда размещается таблица, в которой сравнивается рост ее акций и индекса широкого рынка США S&P 500. Так вот, за период с 1965 по 2020 год среднегодовой рост акций Berkshire Hathaway составил 20,0%, а S&P 500 — всего 10,2%. В целом за этот период акции холдинга Баффета выросли на 2 810 526%, а индекс — только на 23 454%. Разница впечатляет! Так что на данный момент сомнений в результативности долгосрочного подхода Баффета ни у кого быть не может.

Быстрее, еще быстрее

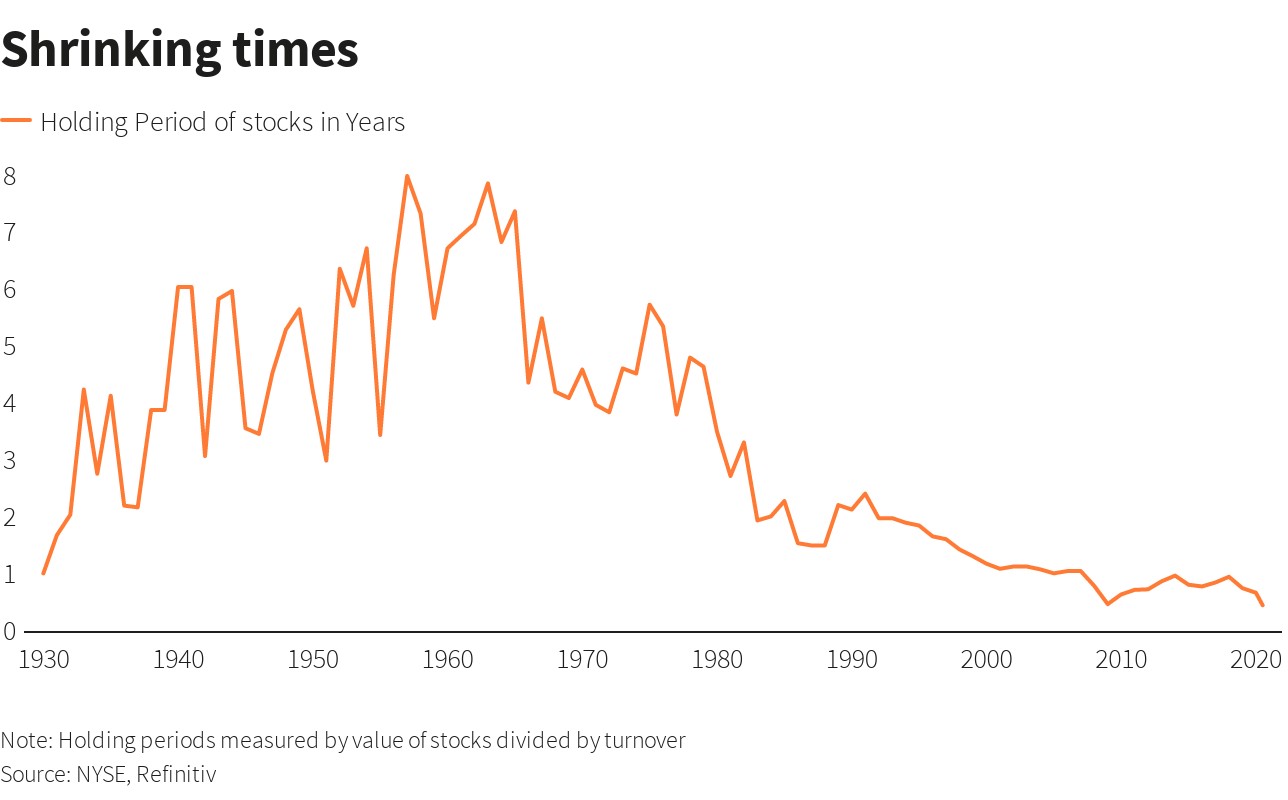

Однако нужно признать, что срок, в течение которого инвесторы владеют акциями (holding period), сокращается на протяжении многих десятилетий. Если в 50-е и 60-е годы прошлого века акции на американской бирже NYSE держали в среднем семь-восемь лет, то в 2020 году это значение было где-то районе пяти с половиной месяцев.

Прошлый год вообще немного «развратил» частного инвестора, за что ему, вероятно, в ближайшее время может быть выставлен внушительный «счет». Понять новичков (и не только) можно, ведь против 500%, 600% и даже 700% годового роста отдельных акций устоять сложно. В их числе Tesla, Zoom Video, Moderna, Netflix, NVIDIA и многие другие. Всего за несколько месяцев можно было заработать столько, сколько при традиционном подходе buy and hold пришлось бы ждать годами. Я уже не говорю о моде на IPO, где зачастую котировки взлетали уже в первый день торгов. Вот некоторые примеры за прошлый год: акции Lemonade только за первый день торгов выросли на 163%, nCino — на 195%, BigCommerce Holdings — на 201%, CureVac N.V. — на 249%. Понятно, что такое поведение рынка ведет к тому, что инвестор находится в постоянном поиске лучшего варианта и боится не пропустить свой новый шанс. Долгосрочное инвестирование и «заветы» гуру в это время отходят на второй план. Жадность побеждает, а страх отступает.

Источник https://secretmag.ru/investment/chto-ne-tak.htm

Источник https://smart-lab.ru/blog/691630.php

Источник https://quote.rbc.ru/news/article/60a4dfb19a794728983388dc