Для чего нужны банковские депозиты в драгоценных металлах

Для чего нужны банковские депозиты в драгоценных металлах

Недавно Государственной Думой в третьем чтении был принят законопроект о банковских депозитах в драгоценных металлах. Действие закона начнется с 1 июня 2018 года. В чем отличие этого инструмента от прочих способов инвестирования?

Новый закон дает гражданам России возможность пополнять свои депозиты в банках не только деньгами, но и драгоценными металлами под процент. На такого рода золотой депозит можно будет вносить слитки золота, платины, серебра или палладия. Когда срок размещения закончится, банк обязан будет вернуть клиенту слитки, равные по металлу и массе вложенным, или сумму, равную их стоимости. Помимо этого, клиенту банка полагается также обозначенный в договоре процент. Однако на что будут ориентироваться банки при подсчете ставки по таким вкладам, на данный момент неизвестно, а в законопроекте данный момент обойден вниманием.

Также новый закон позволяет россиянам размещать слитки драгметаллов не только на банковских, но и на совместных, публичных и номинальных депозитах. Это новые понятия, которые вводят в Гражданский Кодекс РФ. Например, на совместном депозитном счете могут держать свои вклады несколько физических лиц. Драгоценные металлы и проценты между ними будут распределяться в зависимости от количества вложенного металла.

Средства, лежащие на номинальном счете, дают некоему физическому лицу-владельцу возможность распоряжаться ими, однако принадлежит он при этом нескольким лицам-бенефициарам. Номинальный счет может быть как металлическим, так и валютным.

Публичный депозитный счет может быть открыт службой судебных приставов, нотариусом или судами с целью депонирования денежных средств.

Альтернатива ОМС

Специалисты видят в «металлических» депозитах альтернативу привычному финансовым инструментам, служащим для инвестирования в драгметаллы: обезличенные металлические счета (ОМС), счета ответственного хранения и инвестиционные монеты.

ОМС — это слитки, существующие только в документах, к физическому металлу такой счет не привязан. Клиент заключает с банком договор о приобретении у него некоторого количества драгоценного металла, однако слитки на руки не выдаются. По такому счету можно рассчитывать на проценты, если данное условие было упомянуто в договоре.

Счет ответственного хранения — это просто способ сохранить слитки, монеты или иные формы драгоценных металлов. Такой счет представляет собой ячейку, арендованную гражданином у банка, куда он прячем свои металлические активы. Никаких процентов по такому счету не полагается.

Инвестиционные монеты выпускаются национальными банками всех государств в качестве средств накопления и сбережения. Их стоимость напрямую связана с биржевой стоимостью золота, которая устанавливается Лондонской биржей. Купить такие монеты можно как в банках, так и у дилеров.

Резюмируя, наибольшее сходство у металлических депозитных счетов усматривается с обезличенными металлическими счетами. Отличие состоит в том, что на ОМС вкладчик кладет деньги, которые банк пересчитывает в эквивалентное количество унций драгоценного металла. На депозитном счете для драгметаллов можно будет держать физические слитки, однако для этого понадобится предъявить их паспорт и сертификат.

Где искать подвох

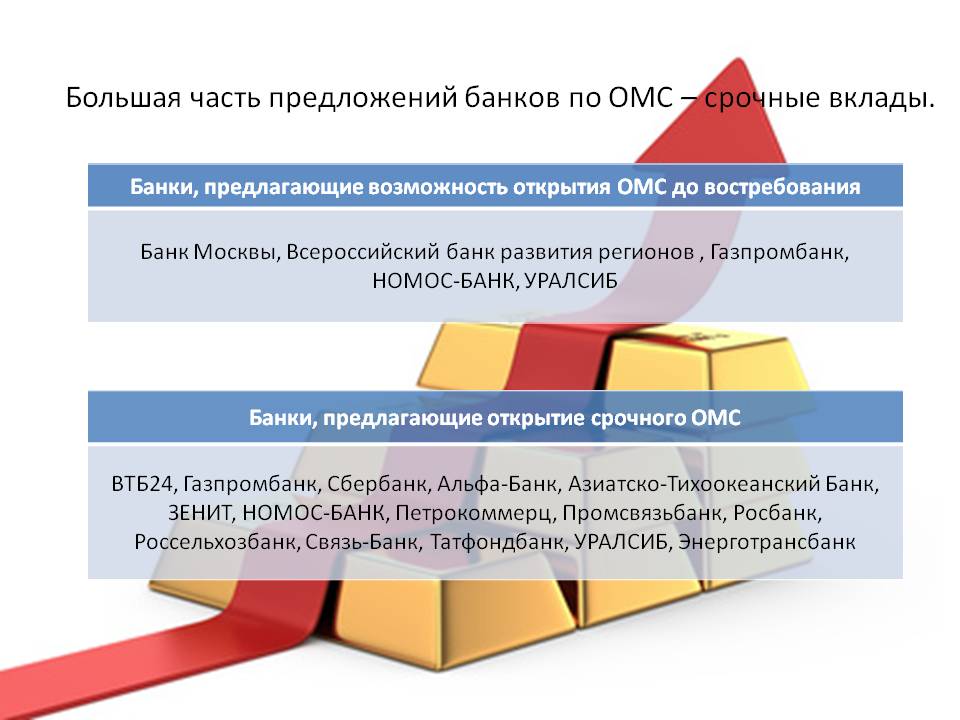

Журналисты опросили три крупнейших банка, которые отличаются наивысшим количеством привлеченных средств населения, и выяснили, что из них только ВТБ24 имеет планы по открытию депозитных счетов для драгоценных металлов.

Начальник отдела операций с драгоценными металлами Ланта-банка Ирина Лозинская отметила, что в отличие от привычных денежных вкладов, новый финансовый инструмент не подлежит страхованию АСВ. Она подчеркивает, что именно этого — включения металлических вкладов в систему страхования — ожидали участники рынка от изменений в Гражданском Кодексе, но их ожидания не оправдались. Максимум, на что могут рассчитывать вкладчики, это на предупреждение банка о рисках. Аналитики полагают, что этот момент можно назвать главной негативной чертой нового финансового инструмента, которая отличает его от ОМС и скрадывает все положительные моменты.

Специалисты по анализу финансового рынка предрекают, что металлические депозиты не будут пользоваться успехом ровно до тех пор, пока не будет принят закон об их страховании. Российским гражданам свойственно с особой бережливостью относиться к своим капиталам, именно поэтому они предпочитают хранить их в виде драгоценных металлов. Депозитный же вклад слишком рискован, и вряд ли встретит одобрение. Причем этот фактор не единственный, способный отвратить население от нового вида вкладов.

В частности, к негативным сторонам относится малое количество банков, где в перспективе можно будет открыть вклад в слитках. В то время как в рублях или валюте это можно сделать везде. Это связано с тем, что при приемке слитков на депозит, они должны подвергнуться специальной проверке, а далеко не всякий банк сможет позволить себе нанять на работу профессионала такого профиля в каждый свой филиал.

Также влияние на популярность нового финансового инструмента окажут особенности хранения слитков. Известно, что отношение к ним должно быть максимально бережным. Даже простой отпечаток пальца может снизить дисконт на 30%.

И наконец, снятие слитков с депозита облагается НДС, что также не понравится вкладчикам.

Кто сможет воспользоваться металлическим депозитом

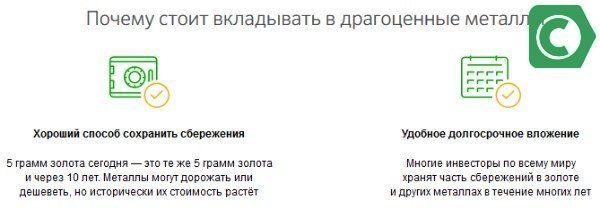

Большинство финансовых специалистов полагают, что новый финансовый инструмент окажется полезным для инвесторов консервативного склада, то есть для тех, кто воспринимает золото и другие драгметаллы как защитные активы и держит в них небольшую долю своих сбережений.

Портфельный управляющий ФГ «Финам» Алексей Белкин находит новый инструмент весьма привлекательным, поскольку по нему, в отличие от ОМС, владелец получает проценты.

Между тем, вкладчик должен помнить, что металл как актив обладает высокой волатильностью, то есть может резко и неожиданно упасть в цене. Таким образом, для игр с покупкой-продажей он мало приспособлен. Можно привести в пример серебро, которое в 2011 году имело цену 50 долларов за унцию, а в настоящий момент — всего 16. Поэтому вкладывавший в серебро все это время человек окажется в убытке, а тот, кто отдал предпочтение спекуляции фьючерсами и ставил против серебра, напротив, получил бы прибыль.

Другие аналитики согласны с тем, что вряд ли драгоценные металлы в ближайшее время вырастут в цене, однако наиболее перспективным предметом инвестирования полагают ценные бумаги, связанные с драгметаллами. В качестве наиболее ликвидных ETF для золота предлагаются американский SPDR Gold Trust и FinEx Gold ETF.

Чего стоит остерегаться делая металлический вклад?

Россияне столкнулись с тем, что процентные ставки последнее время снизились по большинству депозитов. Поэтому многие клиенты заинтересовались инвестициями в металлические вклады. Но у этого способа инвестирования есть свои «подводные камни». Рассмотрим, чего стоит остерегаться, открывая металлический вклад в Сбербанке.

Чего стоит остерегаться делая металлический вклад?

Во многом доходность зависит от вида вложений в драгметаллы и выбранной при этом стратегии инвестирования.

В Сбербанке существуют 2 вида металлических счета:

- Ответственного хранения – клиент передает в банк слитки на хранение. При первом требовании вкладчика они возвращаются. Проценты по счету не начисляются. Не представляет интереса для инвестиций.

- Обезличенный счет (ОМС) – похож на обыкновенный депозит. Ставка начисляется не в деньгах, а в граммах выбранного металла (в обезличенном виде).

Виды вкладов

Различают 2 варианта ОМС:

- До востребования – не ограниченный срок действия, можно закрыть в любой удобное для себя время. Проценты при подобном виде вклада не насчитываются. Заработок образуется из курсового роста цен на драгметаллы. Если клиент видит, что котировки растут и ему выгодна цена покупки, он может сразу закрыть соглашение и получить наличные. Сбербанк не может отказать вкладчику в продаже.

- Срочный — работает как обычный депозит. Заключается на определенный период, ставка начисляется в виде граммов металла. Размер зависит от роста курса драгметалла на мировом рынке. При расторжении раньше срока проценты не насчитываются. В этом случае есть одно преимущество. Вкладчик продает Сбербанку драгметалл по цене на момент закрытия счета. Если целенаправленно выбрать момент, когда металл существенно поднимется в цене, то можно вывести его по выгодному для себя курсу. И при этом потерять в процентах. При срочном ОМС можно заработать на годовой ставке и на росте курса.

В зависимости от способа получения заработка различают 2 стратегии инвестирования:

- Консервативная – открытие срочного ОМС. Вкладчики консервативного типа зарабатывают после закрытия вклада. Для них существует риск потери всех начисленных процентов, когда происходит резкое падение котировок драгметаллов. Убыток может оказаться существенным.

- Спекулятивная – открытие счета до востребования для осуществления финансовых операций по покупке и продаже драгоценного металла. При правильном прогнозировании и контроле за котировками можно получать прибыль при каждой операции. Стратегия подойдет опытным и рисковым вкладчикам. В этом случае следует трезво оценивать свои знания рынка драгметаллов.

Спорные моменты при уплате налогов

Вопросы налогообложения при данном способе инвестирования до сих пор не урегулированы. Это связано с различными интерпретациями налогового законодательства юристами и налоговиками. Существует четкая формулировка, что с полученного дохода после роста стоимости драгметалла, обязательно взыскиваются налоги. Сложность состоит в том, что нет четкой ставки и точной базы для ее расчета. Если принимать ОМС за обычный вклад, то рублевый доход не подлежит налогообложению, если ставка не выше установленной. Если отнести драгметаллы к имуществу, то потребуется уплатить подоходный налог при продаже граммов обезличенного драгметалла.

Большинство налоговиков сходятся во мнении, что владельцы ОМС должны оплачивать налог с прибыли, образовавшейся с разницы от продажи и покупки драгметалла. При подаче НДФЛ физическое лицо может воспользоваться разными расчетными схемами (по средней себестоимости, по разнице между ценой первой продажи и ценой первой покупки и т.д.). Такие схемы присутствуют только для ОМС до востребования.

Иначе дело обстоит с депозитными счетами, открытыми на конкретный период. В данном случае 13% налога высчитывает Сбербанк с дохода от начисленных процентов и самостоятельно перечисляет в госбюджет. При падении стоимости на драгметалл банк будет продолжать снимать 13%, поскольку он проценты по-прежнему начисляются.

Если вкладчик владеет обезличенным драгметаллом, то НДС он не платит. Когда металл выводится в виде слитков (клиент забирает их), необходимо заплатить 18 % и комиссионный сбор. Размер последнего зависит от вида драгметалла, размера слитков.

Если металл пролежит на счету менее 3-х лет, то необходимо заплатить 13% налог на доход физических лиц. При продаже драгметалла, который находился на счете более 3-х лет, НДФЛ не взимается.

«Туманность» налоговой базы позволяет маневрировать опытным инвесторам.

Что нужно учитывать при открытии металлического вклада?

При принятии решения об открытии ОМС нужно учесть следующие моменты:

- Расходы по операциям на счете. Необходимо предусмотреть, какие операции вы планируете. Вы можете открывать счет или забирать прибыль в виде слитков, брать выписки и т.д.

- Определиться с видом драгметалла. Большинство отдают предпочтение золоту, но его рост стабилен. Поэтому не подходит для спекулятивной стратегии.

- Необходимо учитывать размер спреда. Если его размер приближается к 10% от стоимости драгметалла, то вклад будет невыгоден.

- Просмотреть котировки выбранного металла. Не стоит опираться на котировки Центробанка. Динамику стоит просматривать на сайте Сбербанка. Там представлены графики за последние годы, по которым можно судить об изменениях курса. Для удобства предусмотрен калькулятор, на котором можно рассчитать доходность вложения. Но на сайте указывается только справочный курс. О точной стоимости следует узнать в отделении, где планируется открытие счета. Они могут отличаться по филиалам и регионам Сбербанка.

Возможные риски

При рассмотрении ОМС в качестве инвестиционного инструмента клиенты должны учитывать 2 вида рисков.

- Согласно федеральному закону, на металлические вклады не распространяется страховка, как это бывает при обычных депозитах. В этом случае клиенты Сбербанка меньше рискуют: банку с активами, которые наполовину принадлежит государству, вряд ли грозит банкротство и отзыв лицензии.

- Ни один специалист не может прогнозировать курс. Цены на драгметаллы могут расти медленно или даже прекратить свой рост. Иногда такой процесс может оказаться затяжным.

Советы экспертов

Для того чтобы при открытии металлического счета свести риски к минимуму, аналитики советуют придерживаться следующих правил:

- При формировании инвестиционного портфеля безопасней вкладывать в ОМС не больше 20% от всей суммы планируемых инвестиций.

- Ошибкой будет открывать счет только на золото. Следует диверсифицировать вложения в разные металлы.

- Несмотря на спрос золота и серебра, эти драгметаллы наименее доходны при коротких периодах вложения.

Обезличенный металлический счет — плюсы и подводные камни (видео)

Пояснения эксперта о деталях и нюансах инвестирования в ОМС, раскрытие преимуществ и недостатков этого банковского продукта.

Заключение

Аналитики советуют открывать металлические вклады в период финансовой стабильности. В это время наблюдается рост котировок, и при долговременных вложениях можно получить дополнительный доход при закрытии ОМС. В нестабильное время, когда наблюдается скачок доллара, лучше обратить внимание на вклады в денежном эквиваленте. Государство страхует такой вид депозитов, и при любой неблагоприятной ситуации вкладчик гарантированно получит свои вложения. Замечено, что при росте доллара происходит снижение роста стоимости металлов. При этом в период инфляции не наблюдается значительного падения, как это бывает с рублем.

Рейтинг InvestmentRussia: лучшие обезличенные металлические счета

С приходом мирового экономического кризиса популярность обезличенных металлических счетов (ОМС) выросла, что связано с валютной нестабильностью и инфляцией. В последние годы цена на золото стабильно растет, и это подтверждает эффективность инвестиций в драгоценные металлы. На данный момент ОМС остаются самым популярным видом вложений.

Особенности ОМС

ОМС – это аналог рублевого счета физического лица, на котором хранятся драгоценные металлы без указания индивидуальных признаков мерных слитков (количества слитков, пробы, серийного номера, производителя). Единица измерения счета – граммы. Чаще всего банки работают с такими металлами, как золото, серебро, платина и палладий. Самой большой популярностью пользуются ОМС в золоте и серебре.

Покупка металла производится по текущим котировкам банка, металл не выдается покупателю в физической форме, а переводится на обезличенный счет. Банки предлагают открытие срочного ОМС и счета «До востребования». Последние не предполагают начисления процентов на остаток. Срок счета не ограничен, а доход можно получить за счет изменения стоимости металла на мировых рынках. Срочный вклад открывается на определенный срок, ранее которого снимать средства нельзя. По такому счету начисляются проценты, которые измеряются в граммах металла.

Каждый банк самостоятельно определяет условия работы с ОМС и цены на драгоценные металлы. Котировки чаще всего меняются дважды в день, но для некоторых клиентов возможны индивидуальные условия покупки и продажи металла. Это позволяет выбрать оптимальный момент для проведения операций, что повышает эффективность вложений. Обычно индивидуальные условия действуют для сделок, объем которых в золоте, платине и палладии превышает 1000 граммов, а в серебре – 60 000 граммов.

Внесение металла на счет производится путем покупки у банка или физической передачи слитков для зачисления на счет, а также переводом с одного ОМС на другой. Когда слитки вносятся на счет в физической форме, клиент должен представить документы, подтверждающие его право на металл, подлинники сертификатов происхождения и паспортов качества слитков, копии разрешительных документов государственных органов на право совершения сделок с драгоценными металлами в физической форме.

Доходность

Самой большой популярностью пользуются ОМС в золоте, немного отстает серебро. Запасов серебра в четыре раза больше, чем золота, поэтому рынок белого металла намного меньше. Для серебра характерны быстрые рост и падение, а золото показывает большую стабильность.

Вкладывая деньги в серебро, можно за короткий промежуток времени получить крупную прибыль за счет скачков стоимости. В то же время это рискованные инвестиции. В золото рекомендуется вкладывать средства на долгосрочную перспективу, на коротких промежутках времени оно показывает минимальную доходность.

Спрос на платину противоположен спросу на золото. Золото поднимается в цене в кризисные периоды, а платина, наоборот, в экономически благоприятные моменты. Цены на платину сейчас достигли своего минимума и опускаться им уже некуда, поэтому длительные инвестиции несут дополнительную выгоду.

Спрос на палладий постоянно растет. Добывать его технически сложно, а имеющийся у стран-добытчиков объем никому неизвестен. Специалисты считают, что уменьшение добычи данного металла даже на 5% моментально вызовет дефицит и рост цены. Скорее всего, что в ближайшие 3-4 года, спрос на палладий будет превышать предложение.

Эксперты рекомендуют инвестировать средства в несколько драгоценных металлов одновременно. Это позволяет снизить риски до минимума. По данным Центрального Банка РФ за последние 5 лет доходность золота составила 25%, серебра – 26%, платины – 6%, палладия – 31%.

Обзор ОМС разных банков

Газпромбанк

В банке действуют ОМС в золоте, серебре, платине и палладии. Минимальное количество металла для открытия срочного счета составляет 50 граммов для золота и платины, 3 000 граммов для серебра и 200 граммов для палладия. Срок вклада – 367 дней, процентная ставка – 1% годовых. При досрочном расторжении договора начисляется 0,01% годовых. Принимаются дополнительные взносы, размер которых не ограничен. Срочный ОМС открывается при условии наличия у клиента текущего счета в рублях и ОМС «До востребования».

Вклад «До востребования» может быть открыт на любой срок, а количество драгоценного металла не ограничивается. Проценты на остаток не начисляются. ОМС «До востребования» в НОМОС-БАНКе оформляется при условии наличия у клиента текущего счета в рублях.

НОМОС-БАНК

ОМС в этом банке клиенты могут открыть в золоте, серебре, платине и палладии. На счет «До востребования» проценты не начисляются, а срок вклада и операции купли-продажи не ограничены. Минимальное количество металла для открытия счета – 1 грамм для золота и серебра, 300 граммов – для платины и палладия.

Срочный вклад в золоте и серебре позволяет получить проценты, которые начисляются в граммах и составляют 0,1-0,5 процентов годовых. Минимальное количество металла для открытия срочного вклада – 3 000 граммов золота и 300 000 граммов серебра.

В банке предусмотрено снятие средств в виде слитков, но при этом надо будет заплатить комиссию банка и НДС в размере 18% от суммы. Открытие и обслуживание счета в НОМОС-БАНКе бесплатное. Для открытия ОМС понадобится только паспорт гражданина РФ и средства для покупки необходимого количества металла.

Для проведения операции по ОМС через интернет-банк заключается специальный договор. Открытие и обслуживание счета бесплатное. Для совершения сделок купли-продажи обезличенного металла в Интернете открывается карта в рублях и подключается допуск к «НОМОС-Линку».

Сбербанк

Традиционно доверие клиентов к Сбербанку высокое, а учитывая, что ОМС не входят в систему страхования вкладов, то многие инвесторы предпочитают открывать такие счета именно здесь.

Вкладчик может открыть ОМС в золоте, серебре, платине и палладии. Минимальный размер металла для открытия счета и проведения операций купли-продажи составляет 0,1 граммов золота, палладия, платины и 1 грамм серебра. Вклад оформляется «До востребования» с неограниченным сроком. Процентная ставка на металл не начисляется. Минимальный и максимальный остатки по счету отсутствует, что позволяет забирать металл без закрытия счета.

Существует возможность иметь несколько ОМС в Сбербанке, однако перевод средств с одного счета на другой не производится. Предусмотрено внесение и вывод средств в слитках, но в таком случае инвестор должен оплатить комиссию банка и налог в размере 18% от суммы вклада. Для открытия вклада необходимо иметь при себе паспорт гражданина РФ. Металл можно приобрести у банка за наличные, переводом с другого счета или внести на счет в слитках.

В процессе сделки подписывается договор на открытие и ведение ОМС. Деньги или слитки обмениваются на обезличенный металл по курсу Сбербанка на момент проведения сделки и зачисляются на счет, открытие и закрытие которого производится бесплатно. Клиенту выдается второй экземпляр договора и сберегательная книжка, в которой указано количество металла.

Котировки ОМС в Сбербанке устанавливаются в 9:30 и 19:30. В каждом отделении банка свои котировки и спрэды, необходимо учитывать эту особенность перед подписанием договора. Следить за котировками можно на официальном сайте Сбербанка.

Инвесторы, совершающие сделки, объем которых превышает 1 000 граммов золота, платины, палладия и 60 000 граммов серебра могут рассчитывать на индивидуальные котировки, которые доступны в любое время.

УРАЛСИБ

Банк предлагает открыть срочный вклад или «До востребования» в золоте и серебре. Для оформления необходим паспорт гражданина РФ. Возможно снятие металла со счета в виде слитков.

Процентная ставка по срочному вкладу зависит от срока нахождения металла на счету: на 181 день начисляется 0,20% годовых, на 271 день – 0,30% годовых, а на 367 дней – 1% годовых. Минимальная масса вклада – 10 граммов золота, 1 000 граммов серебра. Пополнение счета и продление договора не предусмотрено. При досрочном расторжении проценты не начисляются.

Вклад «До востребования» не предусматривает начисление процентов. Минимальная масса металла – 10 граммов золота и 1 000 граммов серебра. Возможно пополнение счета в количестве кратном 0,1 граммам золота и 1 грамму серебра. Срок вклада не ограничен.

ВТБ24

Банк предлагает ОМС в золоте, серебре, платине и палладии. Минимальный установленный размер металла для проведения сделки купли-продажи составляет 0,1 граммов золота, платины, палладия и 1 грамм серебра. Проценты на остаток счета не начисляются. Минимальный неснижаемый остаток отсутствует, что позволяет продавать металл, не закрывая счет.

В банке возможно открытие нескольких счетов на одно имя. Клиент имеет право переводить драгоценный металл с одного счета на другой при условии, что они открыты в одном металле. Купля-продажа производится по курсу, который устанавливает ВТБ24.

Открытие и обслуживание ОМС бесплатное, а срок вклада не ограничен. Для открытия обезличенного счета понадобится паспорт гражданина РФ и еще один документ, удостоверяющий личность. Пополнять ОМС можно переводом металла с другого обезличенного счета или путем его покупки у банка. Все операции проводятся без участия физического металла: прием и выдача слитков при открытии или закрытии счета не предусмотрен.

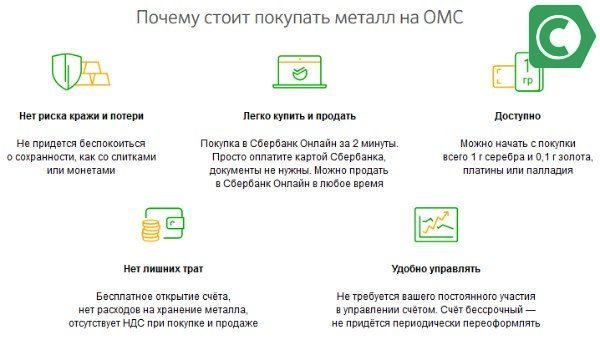

Преимущества ОМС

Преимущества ОМС перед физической покупкой металла в том, что при проведении операций с обезличенным счетом не оплачивается НДС в размере 18% стоимости металла. При этом его цена максимально приближена к уровню мирового рынка, потому что в стоимость не входят изготовление, транспортировка и страхование слитков. Кроме этого инвестору не надо арендовать ячейку для хранения слитков.

Бесспорное преимущество ОМС – в бесплатном открытии и ведении счета. Многие банки не ограничивают и минимальный размер первоначального и дополнительных взносов. А продажа метала с обезличенного счета проводится в день обращения. Некоторые банки допускают снятие метала в виде слитков, но в таком случае придется заплатить НДС (18%) и комиссию банка. Иногда предусматривается безналичный перевод металла с одного ОМС на другой, открытый в том же банке.

Недостатки металлических счетов

ОМС не входят в систему страхования вкладов. На фоне последних событий в России – это значительный недостаток данного вида вложений. В случае отзыва лицензии у банка владелец счета становится в общую очередь кредиторов банка и ждет продажи его активов.

Котировки на покупку-продажу металла банки устанавливают самостоятельно. При этом спрэд (разница в цене между покупкой и продажей драгоценного металла) составляет 3-5 процентов. Но в случае непредвиденных обстоятельств, например, резкого увеличения или падения спроса, спрэд может значительно увеличиться, ведь никаких ограничений нет, а решение принимает банк.

ОМС не делает инвестора фактическим владельцем золота. Некоторые банки предусматривают возможность физического снятия металла со счета, однако при этом владелец оплачивает НДС в размере 18% от суммы и комиссию банка, которая никем не регламентируется и устанавливается финансовым заведением самостоятельно. Это значит, что в ситуации, которая может спровоцировать массовый вывод физического металла со счета, банк имеет право установить комиссию в размере даже 50% стоимости слитка.

В последнее время прослеживается тенденция превышения количества бумажного золота над физическим. Это теоретически может привести к тому, что владельцы физического золота не захотят его продавать по поставочным фьючерсам и рынки бумажных контрактов остановятся. В результате владельцы таких контрактов одновременно захотят их обналичить, а физического металла не хватит на покрытие обязательств. К тому же банки смогут устанавливать произвольные спрэды и комиссии за вывод металла в физическую форму. Поэтому, несмотря на преимущества ОМС, не следует забывать и о возможных инвестиционных рисках.

После открытия ОМС стоимость инвестиций сразу снижается на величину спрэда и, чтобы выйти хотя бы на нулевой показатель при продаже металла, надо дождаться пока его стоимость повысится на величину спрэда. Исходя из этого, рекомендуется открывать ОМСна долгосрочную перспективу.

Проценты по срочным ОМС, а также доход, полученный от изменений котировок металлов, облагаются подоходным налогом в размере 13%. В первом случае его удерживает банк, а во втором – ответственность ложится на владельца счета.

Источник https://www.zolotoy-zapas.ru/news/market-analytics/bankovskie-depozity-v-dragotsennykh-metallakh/

Источник https://sbankami.ru/vklady/chego-stoit-osteregatsya-delaya-metallicheskij-vklad.html

Источник https://www.investmentrussia.ru/reiting-obezlichennih-metallicheskih-schetov/