Кредит на ремонт квартиры в Сбербанке: условия, калькулятор, отзывы

Кредит на ремонт дома в Сбербанке

Ремонт – удовольствие отнюдь не из дешёвых, вне зависимости от того, предполагается ли сделать только приобретённую квартиру в новом доме удобной для жизни, или речь идёт о доме за городом, который нужно обновить. Все мы знаем, насколько большими оказываются в итоге затраты, к тому же они ещё и имеют неприятную привычку превышать расчётные, ведь что-то обязательно идёт не по плану. Дорого ремонт обходится, даже если делать его своими силами, и тратиться только на материалы, а при обращении к услугам профессионалов и говорить нечего, ведь становится нужно ещё и им платить.

Но ремонт – понятие растяжимое, сюда входят и косметические переделки в квартире, накопить на которые можно относительно быстро, и капитальный ремонт – и в этом случае частенько лучше взять кредит в Сбербанке, чем начинать копить и откладывать его проведение надолго. Но мы рассмотрим оба варианта. Ведь можно взять как большой кредит на ремонт, так и относительно скромный, если не хочется копить даже несколько месяцев, чтобы провести косметический ремонт.

Первые шаги

Вам понадобилось провести ремонт, что же предпринять в первую очередь? Садитесь составлять смету и подсчитывать все расходы, которые придётся понести – на деле учесть все вряд ли удастся, но хоть примерную сумму прикинуть необходимо. Хотя бы, чтобы понять, сможете ли вы её «потянуть», и что лучше сделать – взять кредит, попробовать накопить, или, быть может, стать скромнее и отказаться от некоторых планируемых изменений или сделать дешевле? Постарайтесь включить все возможные затраты, от расходов на строителей и до обойного клея, чтобы потом возникало меньше неприятных сюрпризов – они имеют тенденцию накапливаться, а итоговая смета всё сильнее расходится с расчётной.

Смета готова? Настало время для следующего шага – выбрать, какой именно кредит на ремонт квартиры в Сбербанке будем брать. А может, и не в Сбербанке, ведь сначала стоит выбрать банк – другие могут сделать предложение выгоднее. Мы будем рассматривать только предложения Сбербанка. Но даже и так выбор останется довольно широким, и нужно из всех предоставляемых программ выбрать одну. Чтобы сделать это, следует ответить на несколько вопросов:

- Какая сумма вам требуется?

- Каким будет срок кредита?

- Согласны ли вы на предоставление залога?

- Собираетесь нанять рабочих из строительной фирмы, или просто каких-то знакомых, а то работников, хорошо сделавших ремонт кому-то из ваших знакомых?

- Будет ли у вас возможность отчитаться перед банком за использование средств?

Ответы на эти вопросы будут важны в дальнейшем при подборе оптимального для вашего случая варианта кредита. А сейчас мы эти варианты подробно рассмотрим.

Основных видов кредитов, которые можно применить для ремонта квартиры, можно выделить три:

- нецелевой потребительский;

- целевой потребительский;

- нецелевой под залог.

Нецелевой потребительский кредит

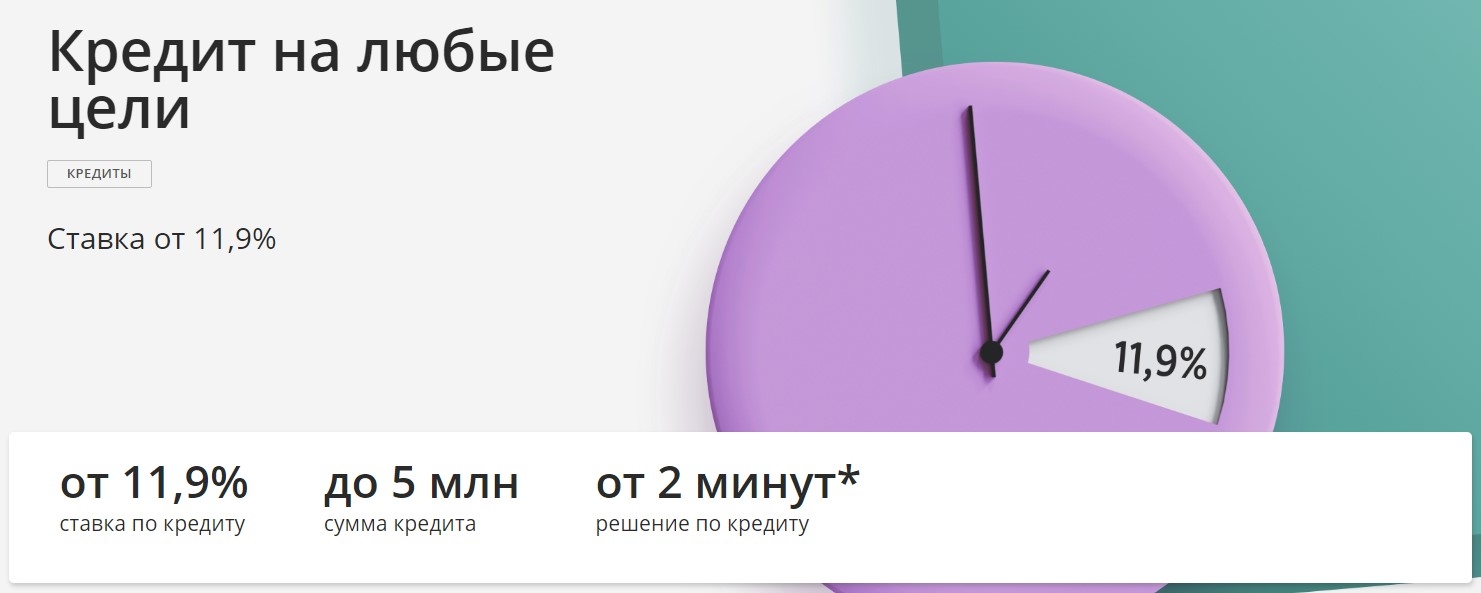

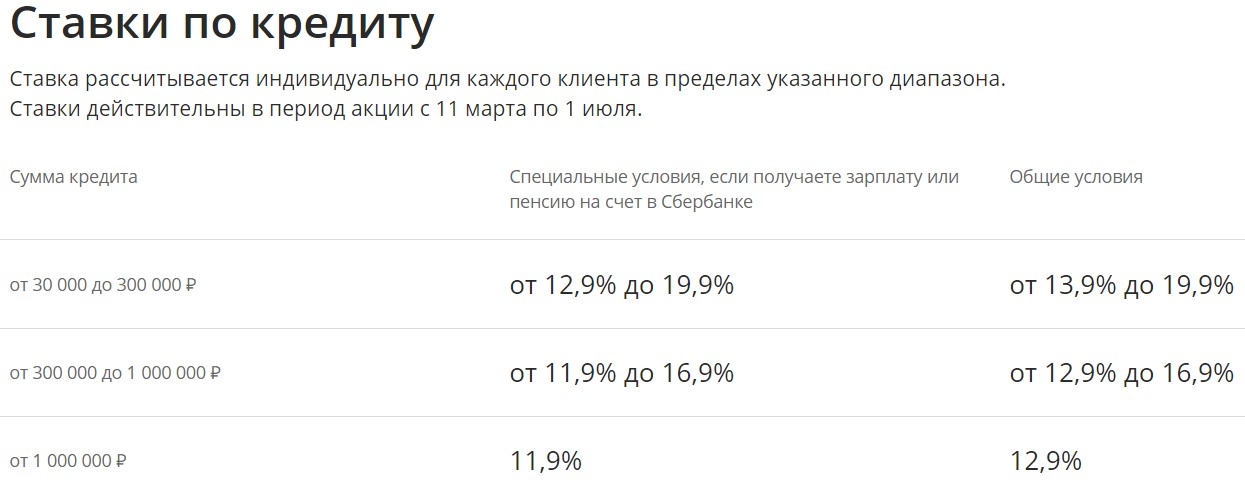

Это довольно простой по затратам времени на оформление вариант. В Сбербанке можно взять такой кредит на сумму до 3 миллионов при отсутствии поручителя, и на 5 миллионов, если привлечь его. Ставка тоже будет различаться – 12,9% с поручителем, и на 1% выше без его участия. Срок кредита может составить до пяти лет. Указанные проценты действительны для клиентов Сбербанка, получающих заработную плату на его карточку – иначе ставка будет выше. Для оформления потребуется паспорт, трудовая книжка, справка о доходах, ИНН.

Вам не нужно объяснять, на что вы планируете потратить средства, а затем предоставлять банку справки о том, что они и вправду были потрачены строго по указанному назначению. Не нужно здесь залога, необязателен поручитель, а деньги можно получить все сразу и при желании прямо наличными. Максимально свободные условия, и при этом неплохая ставка.

Недостаток – обычно выдаётся небольшая сумма. Да, ограничение в 3 миллиона или 5 с поручителем выглядит неплохо, однако, чтобы банк выдал эти три миллиона, необходимо располагать ежемесячным доходом в 150 000 рублей. Если же, предположим, ваш доход составляет 50 000, то вы получите лишь миллион.

Целевой потребительский кредит

А потому, если нужна большая сумма, и получить её в виде нецелевого кредита не выходит, можно оформить целевой. Чтобы иметь возможность получить его, нужно сразу же отчитаться о цели – это значит, что сначала необходимо будет заключить договор с ремонтной компанией – здесь-то и играет роль то, кому вы собирались поручать ремонт. Если это какие-то знакомые, и работают они неофициально, то целевой кредит взять не получится. Иногда можно оформить договор и с ними, но банк исполнители всё равно могут не устроить, и он потребует их сменить.

Если всё препятствия преодолены, договор заключён, исполнители утверждены банком, а вы по-прежнему полны решимости брать именно целевой кредит, то нужно будет попросить у компании составить смету и представить её банку. Если этот этап тоже прошёл успешно, то можно переходить к следующему и оформлять заявку на кредит. Чтобы подкрепить её, необходимо предоставить документы – те же, что и в уже рассмотренном нами случае нецелевого кредита, плюс договор с ремонтной компанией и предоставленная ей смета.

После того, как все работы будут выполнены, необходимо предоставить банку акт выполненных работ (оригинал), чтобы подтвердить, что кредитные средства были израсходованы именно на назначенную цель. Целевой займ может выдаваться с залогом или без него, при этом ставка без залога будет выше, но всё равно она окажется ниже, чем при нецелевом кредите. Именно низкая ставка – одно из двух ключевых преимуществ этого вида займов, заставляющая многих всё же идти на них, и на всю сопутствующую бумажную волокиту. Второе преимущество – возможность получить большую сумму, чем при нецелевом займе, так что иногда приходится идти на него, потому что иначе достаточную сумму просто не выдают.

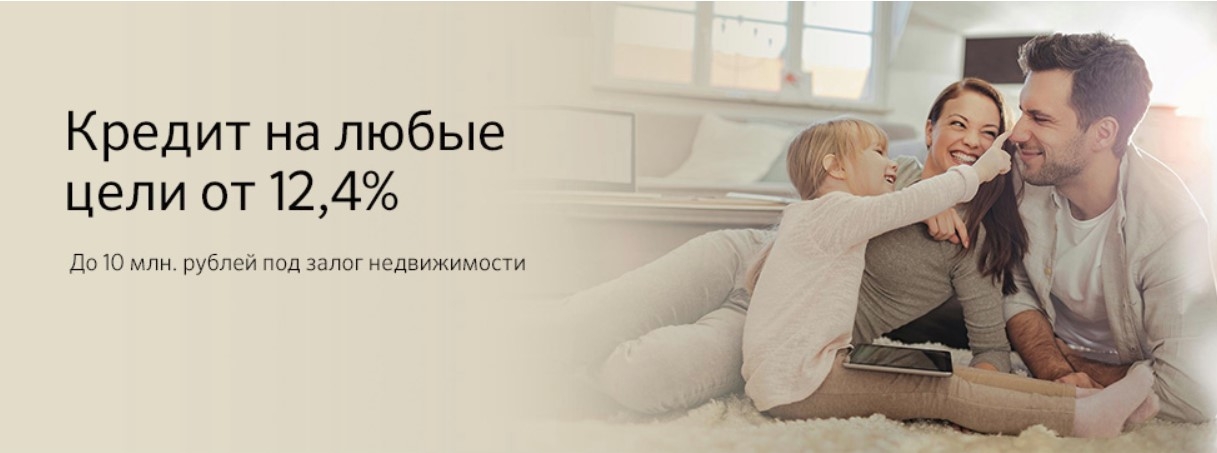

Нецелевой кредит под залог

Если использовать залог, то можно получить большую сумму, к тому же по относительно низкой ставке при отсутствии необходимости указывать цель и собирать бумаги, подтверждающие целевое использование средств.

Условия по этому виду кредита просто отличные – ставка от 12%, но, что важнее срок до 20 лет – не сравнить с обычным потребительским кредитом и его пятью годами! Сумма тоже вырастает – максимум так можно занять 10 миллионов, пожалуй, даже чересчур много для ремонта. Документы для оформления всё те же, плюс пакет бумаг по залогу.

Минусы тоже есть: необходимо будет привлечь оценщика и заплатить за его работу; застраховать закладываемое имущество, что тоже несёт немалые расходы.

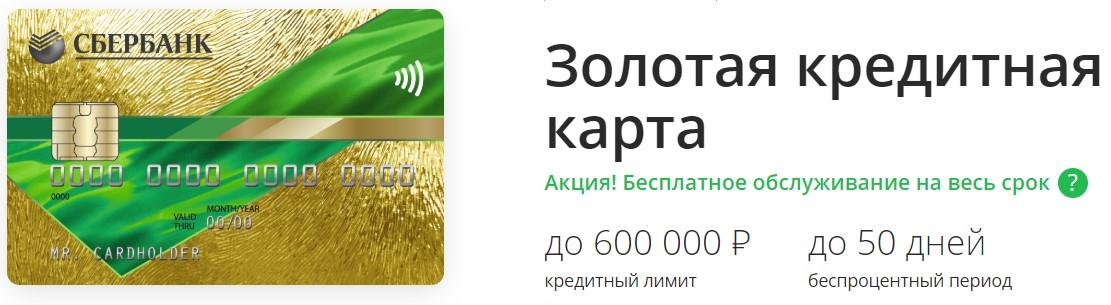

Кредитная карта

Этот вариант может пригодиться для косметического ремонта, требующего небольших денег – в самом деле, зачем оформлять полноценный кредит, если можно воспользоваться картой?

Особенно выгодно это будет, если удастся уложиться при ремонте в 2-3 ваших заработных платы и в пятьдесят дней – тогда проценты платить вообще не придётся, ведь в Сбербанке на этот срок распространяется льготный кредит по карте.

Если сумма и срок больше, то ставка будет составлять от 23,9% годовых, а максимальная сумма будет зависеть от вашего личного кредитного лимита в банке – она может доходить до 600 000 рублей.

Заключение

Кредит на ремонт дома или квартиры в Сбербанке, как мы уже убедились, предоставляется на лояльных условиях, которые постоянно меняются к лучшему. Подытоживая, выделим основные причины, почему стоит обращаться за кредитом именно в Сбербанк:

- низкие ставки;

- лёгкость оформления;

- быстрота принятия решения;

- большой срок кредитования – вплоть до двадцати лет;

- досрочное погашение без каких-либо комиссий и препон.

Как в Сбербанке взять кредит на ремонт квартиры?

Организовать ремонт в собственной квартире – недешевое удовольствие, даже когда вы будете делать его самостоятельно. Если вам срочно нужно выполнить капитальный ремонт в квартире, можно обратиться за кредитом в Сбербанк. Далее мы представим четыре способа получения денег, которые помогут оплатить счет в самом крупном банке России.

- Оформление кредитной карты

- Кредит без залога

- Потребительский заем с поручительством

- Кредит под залог имущества

- Самый выгодный кредит

Оформление кредитной карты

Данное решение является подходящим, когда необходимом выполнить косметические ремонт или остались незначительные работы по отделке квартиры. Оформление кредитной карты Сбрбанка – достаточно простая процедура.

Максимум, на который можно рассчитывать – 600 тыс. рублей. Но данный лимит в отличии от обычного кредита, не будет доступен сразу же после оформления продукта, так как средняя граница денежной суммы, выделяемой банком составляет 50% от заработной платы. Размер процентной ставки – 23,9%. Но здесь предусмотрен льготный период. Так что если вы погасите задолженность за 50 дней, выплачивать проценты не придется.к содержанию ↑

Кредит без залога

В Сбербанке есть возможность получить нецелевой кредит. Если вам срочно понадобились деньги, то такой вариант является оптимальным. Полученные кредитные средства позволят выполнить работу самому или воспользоваться услугами бригады строителей.

В этом банке предоставляют достаточно крупные займы – до 5 млн рублей (для зарплатных клиентов) и 3 млн для остальных, со ставкой от 11,9% до 19,9%. Максимальный срок погашения – 5 лет. Зарегистрированные на сайте Сбербанка клиента могут оформлять онлайн заявки.

К заемщикам предъявляются определенные требования. Они не могут быть младше 21 года, должны проработать на своем рабочем месте как минимум 6 месяцев, а их общий трудовой стаж должен быть не меньше года.

Потребительский заем с поручительством

Заручившись поручительством третьего лица, можно взять еще больше денег с более выгодными условиями. Средняя процентная ставка составит 12,9% в год. При этом кредит остается нецелевым.

Кредит под залог имущества

Обеспечение в виде залога недвижимости – отличный аргумент для банка выдать деньги потенциальному клиенту. При этом ставка – от 12,4% в год. Срок возврата может достигать 20 лет. Еще одним преимуществом этого предложения является большая сумма – до 10 миллионов рублей.

Так как упомянутые кредиты – нецелевые, нет необходимости предоставлять отчеты и собирать чеки. Также важно, что отсутствует комиссия в случае получения денег в кассе.

Если выбирать самый выгодный вариант в России по условиям, то им является целевой кредит на ремонт жилья. Однако не вся согласятся его взять, ведь здесь нужен отчет по каждой затрате. Сбербанк отказался от подобной программы, поэтому вы можете воспользоваться обычным потребительским займом.

Так что выбирать придется между займом с поручительством и кредитом под залог, если вы рассчитываете на выгодные условия. Как правило, любое условие, которое увеличивает риски для банка, сопровождается повышением ставки на 1,5-2%.к содержанию ↑

Самый выгодный кредит

Целевой кредит выбирают те, для кого на первом месте стоят низкие процентные ставки. Такая лояльность со стороны банка объясняется тем, что в кредитно-финансовой организации будут точно знать, куда потрачены выданные деньги. Все сделки будут под контролем, ведь заемщик будет составлять смету по ремонтным работам. Зато в случае с нецелевым займом клиент сможет потратить деньги на любые цели. Однако ставки будут выше.

Если нуждаетесь в ремонте, то в Сбербанке лучше всего брать кредит под залог недвижимости. Большой срок и низкая ставка – главные преимущества соответствующей программы.

Перед оформлением договора необходимо решить:

- Какую сумму запросить в банке и на какой срок;

- Предоставлять ли залог;

- Выполнять ремонт с помощью частного лица либо строительной фирмы;

- Есть ли возможность предоставить финансовую отчетность о проведенных работах.

По мнению экспертов, для капитальных ремонтов лучше подходят целевые кредиты, а для косметических – потребительские.

«Сбер» запустил льготную ипотеку на возведение домов своими силами

Сбербанк объявил о начале с 15 июня 2022 года приема заявок по льготной ипотеке в рамках программы «Строительство жилого дома» без привлечения подрядчика, то есть самим заемщиком, говорится в сообщении кредитной организации.

Дома по этой программе можно строить на земельном участке, который уже находится в собственности, либо купив участок для строительства в рамках установленных максимальных сумм кредита.

Условия льготной ипотеки для строительства дома собственными силами:

- ставка — 8,3% (при условии страхования жизни);

- размер кредита: 12 млн руб. — для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, 6 млн руб. — для остальных регионов;

- первоначальный взнос — от 15% от общей суммы кредита.

«По оценкам аналитиков рынка, эта мера господдержки позволит дополнительно построить около 1 млн кв. м жилья, это значит, еще несколько тысяч российских семей смогут переехать в собственный дом», — заявил первый заместитель председателя правления Сбербанка Кирилл Царев.

Накануне Сбербанк понизил на 0,4 п.п. ставки по всем рыночным ипотечным программам. Теперь минимальная ставка на покупку квартиры как на вторичном рынке, так и в новостройке составляет 10,5% годовых.

С 1 июня 2022 года в России запустили пилотную льготную ипотечную программу на строительство частных жилых домов своими силами, без оформления договора подряда с профессиональными застройщиками.

Читайте также:

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Источник https://sbotvet.com/kredity/na-remont/

Источник https://sbank-gid.ru/1061-kak-v-sberbanke-vzjat-kredit-na-remont-kvartiry.html

Источник https://realty.rbc.ru/news/62a9b3b59a794734136f3045