С каких карт приставы не снимают деньги.

Как обезопасить личную банковскую карту от блокировки: советы юриста

Совсем недавно бурно обсуждалось возможная блокировка банковских карт «Сбербанком» тех лиц, которые проводили по ним коммерческие платежи. Это испугало пользователей, особенно тех, кто работает на фрилансе и получает деньги за оказываемые услуги на карту. Попробуем разобраться, в каких случаях банк может заблокировать банковскую карту физического лица и как этого избежать.

Подозрения на «обналичку»

У банков есть определенный перечень признаков, при наличии которых банковская карта может быть заблокирована. Причем, эти признаки могут различаться в разных кредитных учреждениях, хотя в большинстве случаев они похожи и берут свое начало в законодательстве о легализации преступных доходов. Если простым языком — банки блокируют карты тогда, когда есть подозрение на «отмывание денег».

Нередко банки злоупотребляют своими полномочиями, предоставленными им федеральным законом «О противодействии легализации доходов, полученных преступных путем и финансированию терроризма». Никакой ответственности за это не установлено — в этом вопросе государство стоит на стороне банков, поэтому обжаловать сам факт блокировки нет смысла.

Обращаться в суд или с претензией в банк имеет смысл, если после выяснения всех обстоятельств или получения от вас всех необходимых документов карта так и остается заблокированной.

Основные проблемные операции

— поступление и получение средств происходит в один операционный день (если таких операций несколько, и они однотипные — с одинаковыми суммами и одними участниками сделок, то велика вероятность блокировки карты);

— однотипные операции, после которых счет резко закрывается;

— отказ в предоставлении сведений, запрашиваемых банком в соответствии со сложившейся банковской практикой;

— невозможность установить контрагентов клиента, а также проявляемые им меры излишней предосторожности — все это может вызвать подозрения банковских работников;

— быстрое и частое снятие наличных, особенно, если таких операций много — это может свидетельствовать об «обналичивании» денег, поэтому банк вполне может среагировать и заблокировать карту;

— необычное место совершения операций (часто такое бывает, когда вы совершаете много мелких покупок в другой стране).

Соответственно, чтобы избежать блокировки — постарайтесь избегать возникновения подобных факторов. Например, не закрывайте счет сразу после снятия наличных, не совершайте однотипные операции по снятию наличных в течение одного операционного дня и т.д.

И что делать?

Чаще всего проблема блокировки карты решается достаточно просто — после того как банк сам проверит операции в рамках имеющихся у него полномочий (например, установит контрагентов и цель переводов и т.д.) либо после того, как вы сами предоставите в банк документы, по которым можно увидеть, за что были переведены средства (например, договор купли-продажи или оказания услуг и т.д.).

Однако иногда карта остается заблокированной после предоставления документов или, когда предоставить их нет возможности.

В этом случае стоит отправить в банк официальную претензию, в которой попросить в письменном ответе указать причины блокировки, а также причины, по которым карта остается заблокированной, также потребуйте разблокировать карту.

Укажите в претензии срок ответа на нее и то, что в случае невыполнения ваших требований вы вынуждены будете обратиться в суд за защитой своих прав с отнесением на ответчика всех судебных расходов. Если ответа не последует — обращайтесь в суд.

Если вы узнаете о том, что банк рассматривает вас в качестве «нежелательного» клиента, то самым лучшим выходом будет расторжение договора и переход в другую кредитную организацию. В этом случае все средства с вашего счета должны быть возвращены. Если вдруг этого не происходит — смело обращайтесь в ЦБ РФ с жалобой на банк.

Существуют ли карты, с которых приставы не могут снять деньги?

На какие карты приставами не может быть наложен арест?

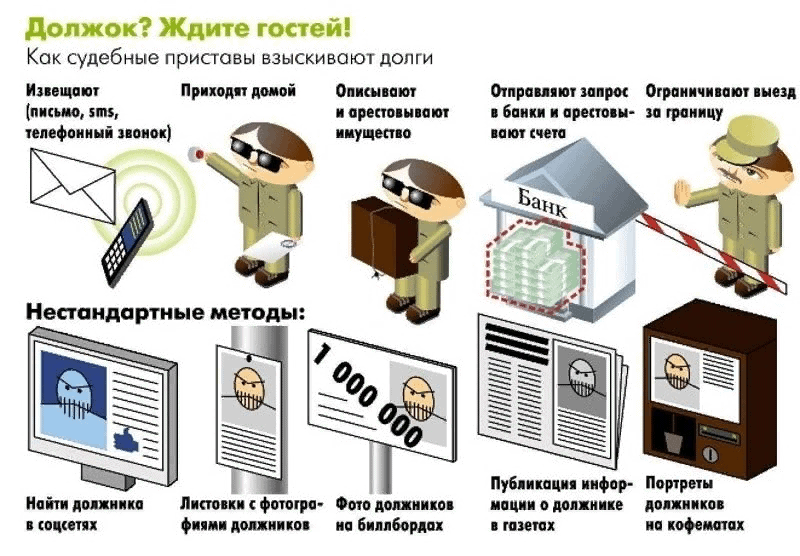

Порядок действий судебных приставов указан в действующем законодательстве Российской Федерации. Сотрудники направляют в Федеральную налоговую службу запрос о счетах должника — по этому запросу ФНС в течение 7 дней должна предоставить информацию о накопительных, кредитных, зарплатных и других счетах физического лица. В перечень полной информации о должнике входят наличие рублевых или валютных счетов и вкладов, деньги, хранящиеся на этих счетах, а также хранение в банке депозитов и других ценностей.

Так как пристав отправляет запрос в Федеральную налоговую службу только один раз и больше не обновляет информацию, она может устаревать. Например, если у должника есть счет в Альфа-Банке, и на него наложен арест, то когда он спустя пару месяцев откроет счет в Совкомбанке, пристав не спишет с этого счета средства — это не потому, что он не может наложить на него арест, а потому что просто пока не знает об этом счете. Это не значит, что об этом счете он не узнает спустя некоторое время и не снимет средства.

Арест с последующим снятием денег может быть наложено на любые карты должника, так как в России нет банков, которые не сотрудничают с судебными приставами. Учреждения, оказывающие финансовые услуги, обязаны исполнять требования приставов в соответствии с Законом, поэтому когда в банк приходит запрос на предоставление информации о счете должника, он в обязательном порядке должен предоставить эту информацию. Банкам не хочется из-за сокрытия информации о должнике лишиться лицензии или получить штраф от ЦБ.

Перечень кредитных организаций, не сотрудничающих с ФССП

Заранее отвечая на вопрос: в России нет банков и кредитных организаций, которые не сотрудничают с Федеральной службой судебных приставов. Все финансовые организации обязаны предоставлять любую необходимую информацию о должниках, иначе ими будет нарушено действующее законодательство.

Скрыть денежные средства от приставов можно, если открыть счет в другом банке или воспользоваться электронными кошельками. Судебные приставы сотрудничают со всеми банками, но они направляют запрос о счетах единоразово, что является возможностью для физического лица “спрятать” деньги на другом счету. По состоянию на 1 сентября 2021 года, в России действуют 339 коммерческих банков — пристав не сможет физически отправить запросы в каждый из них, так как за каждым сотрудником ФССП закрепляются сотни и тысячи клиентов.

Одним из первых мест, куда ФСПП направляет запрос для дальнейшего снятия средств, является Пенсионный фонд, поэтому если денежные средства хранятся на зарплатной карте, с вероятностью 100% их обнаружат, а счет заблокируют.

Существует миф, согласно которому деньги можно спрятать в небольших или местных финансовых учреждениях, куда ФСПП отправит запрос в последнюю очередь. Но на деле особой разницы нет, где хранить деньги, так как при необходимости приставы найдут любой счет должника. Если небольшой банк решит скрыть информацию о должнике, по закону «Об исполнительном производстве» на организацию будет наложен штраф в размере половины денежной суммы, подлежащей взысканию с должника, но не более 1 миллиона рублей. К тому же, при игнорировании запроса, центральный банк может устроить внеплановую проверку, а это тоже невыгодно кредитным организациям, в работе которых могут быть найдены недочеты.

В феврале 2019 года Государственная дума приняла закон, гарантирующий неприкосновенность социальных доходов, к таким относятся:

- пенсия, получаемая из-за потери кормильца;

- выплата пострадавшему от ЧС;

- пособия гражданам, имеющим детей;

- материнский капитал;

- средства, выплачиваемые из-за причиненного вреда здоровью (например, в результате техногенной катастрофы);

- выплаты по уходу за нетрудоспособными гражданами;

- монетизированные льготы (например, компенсация проезда в общественном транспорте, приобретение лекарств и так далее).

При взыскании денег со счетов должника арест будет наложен на любые сбережения, хранящиеся в банке, в том числе на деньги, хранящиеся на кредитной карте. Собственником предоставленных должнику финансов выступает банк, должнику они не принадлежат, поэтому, с одной стороны, приставы не могут просто так заблокировать кредитную карту, так как на кредитном счете нет денег должника, а если он все-таки пополняет карту, то средства отправляются на банковский счет. Если ФСПП решит заблокировать кредитную карту или снять с нее деньги, то заблокирует денежные средства банка.

С другой стороны, задача судебных приставов — арестовать деньги на всех счетах должника независимо от того, дебетовая или кредитная это карта, поэтому ФССП не будет долго разбираться в тонкостях и попросту заблокирует счет.

Какие банки сотрудничают с приставами?

Исходя из вышенаписанного, абсолютно все российские банки сотрудничают с приставами, так как им невыгодно идти наперекор ФССП, которым нужно снять денежные средства должника. Но есть несколько крупных банков, в которые пристав направит запрос о предоставлении информации по должнику в первую очередь. К ним относятся:

- Сбербанк;

- ВТБ;

- Альфа банк;

- Газпромбанк;

- Банк ВТБ;

- Открытие;

- Московский кредитный банк;

- Россельхозбанк;

- Райффайзен банк;

- Промсвязьбанк.

Если денежные средства хранятся на счетах этих банков, их обнаружат и могут снять в первую очередь.

Далее они могут обратиться к банкам, которые уже не входят в топ-10 крупных банков России, например, Росбанк, Ренессанс Кредит, Банк Хоум Кредит, Русский Стандарт, Ак Барс и так далее.

Есть финансовые организации, к которым приставы обратятся в самую последнюю очередь, чтобы снять деньги — такие банки находятся под западными санкциями, введенными Госдепартаментом США в ответ на вхождение Крыма в состав России. Их немного, но они есть. Это Банк «Россия» и СМП-Банк. Также невысока вероятность, что пристав обратится в небольшой региональный банк, так как такие учреждения являются самыми первыми кредитными организациями в списке на отзыв лицензии. Владельцы и акционеры небольших банков не очень охотно вкладывают средства в развитие банковского бизнеса, у них не всегда есть на это средства.

Какую дебетовую карту не арестуют приставы в 2021 году

Вопрос долгов по кредитам, займам, штрафам, алиментам всегда будет актуальным, ведь невозможно предугадать, как может измениться финансовое положение.

Ограничение на банковские карты накладывает судебный пристав-исполнитель. Производить такие манипуляции банк может по решению суда с постановлением. Тогда банковская карта блокируется, а счет арестовывается.

А деньги, чтобы на что-то жить, нужны уже сейчас. Поэтому лучше заранее знать, карты каких банков не блокируют судебные приставы. Арестовывать можно лишь те счета, по которым у сотрудников есть информация. Однако не все банки предоставляют такие данные о своих клиентах. И защитить таким образом свои сбережения – правильный ход.

Карты каких банков не блокируют судебные приставы и типы таких карт

Финансовые организации при официальном обращении сотрудников ФССП обязаны предоставлять запрашиваемые сведения. В противном случае их могут лишить лицензии или оштрафовать.

С 2014-ого года многие банковские учреждения заключили соглашение со службой судебных приставов для помощи во взыскании денег с должников. Большая часть компаний пошла навстречу и подписала это соглашение.

В 2021 году очень сложно найти организацию, которая не связана такими отношениями с ФССП. Это могут быть маленькие или недавно начавшие работать фирмы.

Разумеется, в самые крупные и популярные банки (Сбербанк, ВТБ, Промсвязьбанк, Альфа, Тинькофф и др.) запросы отправляются в первую очередь. Имея дебетовый счет в одном из таких банков и долги по алиментам, кредитам, штрафам или счетам, легко попасть в зону риска на заморозку и удержание средств по обращению судебного пристава.

Однако все же можно предположить, карту какого банка, возможно, не арестуют приставы из-за большого количества заявок, которые необходимо отправить в бумажном виде.

Где пристав не найдет счет и карту?

Это некрупные коммерческие банки, лояльные к своим клиентам. К примеру Райффайзенбанк, как показывает практика, арест и блокировка счетов приставами там происходит крайне редко. У карты есть и преимущества, это кэшбек на всё — 1,5%, бесплатные выпуск обслуживание, 4% годовых на остаток.

Источник https://www.klerk.ru/boss/articles/468500/

Источник https://oplata-fssp.ru/pages/sushchestvuyut-li-karty-s-kotoryh-pristavy-ne-mogut-snyat-dengi

Источник https://www.9111.ru/questions/7777777771535967/