Практический опыт разработки бизнес-планов: риски, ошибки, решения

Как избежать типичных ошибок в бизнес-планировании

При разработке бизнес-плана даже специалисты могут недоучесть все возможные ситуации и допустить ошибки, которые затем будет трудно исправить. Однако можно избежать типичных ошибок в процессе бизнес-планирования, если четко представлять, какие вопросы будут задавать инвесторы относительно нового проекта, и заранее подготовить соответствующую информацию и нужные документы. Рассмотрим традиционные вопросы инвесторов и требования, которые они обычно предъявляют к информации и документации.

При разработке бизнес-плана даже специалисты могут недоучесть все возможные ситуации и допустить ошибки, которые затем будет трудно исправить. Вот некоторые типичные ситуации:

- Недостаточно глубокий анализ существующего состояния и слабое обоснование требований к проекту не позволяют вскрыть все проблемы, четко определить потребности в изменении состояния системы и подготовить необходимую информацию для принятия решения.

- Нечетко определенные цели проекта могут увести разработчиков с нужного направления, и большая часть работы (например, исследования рынка или поиск информации) будет сделана напрасно. Цели должны иметь четкое содержание и смысл; результаты должны быть измеримы и заданные параметры выполнимы.

- На практике довольно часто вместо объективного поиска альтернатив разработчики отдают предпочтение излюбленному варианту, который не всегда бывает оптимальным.

- Ответственность в проекте может распределяться недостаточно четко и согласованно.

- Команда планирования и управления проектом бывает недостаточно укомплектована квалифицированным персоналом.

- Если возникают непредвиденные проблемы, то нельзя их игнорировать или пытаться решить «сидением на месте».

- Ни в коем случае нельзя недооценивать возможные риски.

- Импровизация котируется выше, чем систематическая организация.

- К сожалению, для некоторых разработчиков характерны такие ситуации, как повторение ошибок из старых проектов и отсутствие готовности учиться.

Таблица 1. Традиционные вопросы инвесторов (по материалам консалтинговой фирмы «Эрнст и Янг»)

1. Характеристика предприятия.

1.1. Краткая история создания и производственной деятельности

- Каковы условия создания предприятия?

- Основные события и обзор деятельности предприятия.

1.2. Филиалы и дочерние предприятия

- Получена ли исчерпывающая информация о деятельности филиалов?

- Не препятствуют ли существующие филиалы предприятия направлению капитала на основную деятельность, где отдача от его использования значительно выше?

- Учитываются ли в контрактах, заключенных с дочерними предприятиями, интересы меньшинства акционеров?

- Детальная информация об основных и дочерних предприятиях, включая данные о видах деятельности и финансовый отчет о результатах видов деятельности.

1.3. Непрофильные производства

- Имеется ли технико-экономическое обоснование целесообразности продолжения неосновной деятельности?

- Не будут ли временные и материальные затраты на неосновную деятельность предприятия мешать основному производственному процессу?

- Существуют ли планы продажи подразделений, занимающихся неосновными видами деятельности?

- Подробное описание и финансовый отчет по неосновным видам деятельности предприятия. Стратегия дальнейшего развития неосновных видов деятельности предприятия.

1.4. Объекты социальной инфраструктуры

- Не являются ли расходы на содержание объектов социальной инфраструктуры чрезмерными с финансовой точки зрения?

- Освобождается ли предприятие от уплаты налогов по этой статье?

- Не слишком ли много времени тратится руководством на решение проблем, связанных с управлением объектами социальной инфраструктуры?

- Описание объектов социальной инфраструктуры. Оценка расходов на их содержание. Дальнейшая стратегия управления имуществом объектов социальной инфраструктуры.

1.5. Организационно-правовой статус

- Имеется ли согласие между остальными акционерами предприятия относительно дальнейшей стратегии его развития?

- Имеет ли предприятие четкую организационную структуру?

- Будут ли средства инвесторов тратиться без их ведома на социальные программы и (или) неосновные виды деятельности?

- Детальные сведения об основных акционерах. Подробная информация об организационно-правовом статусе предприятия.

2. Стратегия развития предприятия

- Есть ли у предприятия четко разработанная стратегия его деятельности?

- Каковы размеры и форма инвестиций, необходимых предприятию для осуществления его стратегии?

- Главные направления стратегии: основные изменения относительно продукции; на какой рынок рассчитана производимая продукция. Обобщенные результаты финансовых прогнозов по проекту.

3. Маркетинг и сбыт

- Продает ли предприятие свою продукцию на наиболее выгодных рынках?

- Имеются ли твердые заказы на покупку производимой продукции?

- Отвечает ли организация системы продаж продукции предприятия быстро изменяющимся требованиям рынка?

- Является ли предприятие полностью зависимым от какого-либо потребителя или посредника?

- Заключаются ли экспортные контракты на конкурентной основе?

- Детальное описание ключевых рынков, оценка вероятных объемов продаж в натуральной и стоимостной формах. Подробное описание основных потребителей продукции. Ретроспективная информация о сбыте продукции на рынках, их географическое расположение. Детальное описание необходимых каналов сбыта продукции. Детали контрактов на продукцию предприятия (уже заключенных или находящихся в процессе заключения на продукцию, которая будет произведена в результате планируемых капиталовложений).

4. Производственный процесс

- Может ли предприятие постоянно поддерживать качество производимой продукции на уровне мировых требований?

- Может ли предприятие, используя существующую структуру производства, производить товары, которые удовлетворяли бы потребности рынка в будущем?

- Потребуются ли для этого дополнительные производственные мощности?

- Краткая техническая характеристика уже имеющихся и предполагаемых к вводу в эксплуатацию производственных мощностей.

- Достаточно ли на предприятии высококвалифицированных рабочих?

- Стремятся ли предприятия к достижению международных стандартов по уровню трудозатрат на единицу выпускаемой продукции?

- Является ли соотношение трудозатрат, оплаты труда и социальных льгот конкурентоспособным в данный момент и будет ли оно таковым в ближайшем будущем?

- Количество и квалификационная структура рабочей силы, анализ ее использования в основном и неосновном производстве. Заработная плата, премии (в любой форме) и льготы рабочим. Основные правила приема на работу, система повышения квалификации персонала. Программа снижения трудозатрат в основном производстве.

6. Структура управления

- Достаточно ли высока квалификация руководящего состава предприятия для обеспечения его успешной деятельности в условиях развивающейся рыночной экономики?

- Достаточно ли хорошо организовано предприятие, чтобы успешно справиться с поставленными в проекте задачами?

- Краткая характеристика основного руководящего состава. Детальное описание организационной структуры предприятия.

- Имеется ли доступ к дешевому сырью и топливным ресурсам?

- Подробные сведения об основных поставщиках сырья и других материалов, используемых в производстве.

8. Транспортировка и хранение

- Выгодно ли расположено предприятие с точки зрения доступа к транспортной инфраструктуре?

- Есть ли у предприятия альтернативы транспортировки продукции, кроме железнодорожного сообщения, по территории Российской Федерации?

- Имеет ли предприятие компьютеризированную систему минимизации расходов на транспортировку, хранение и сбыт продукции?

- Имеется ли достаточное количество запасов для поддержания непрерывного производственного процесса?

- Подробное описание путей и способов доставки сырья, комплектующих изделий и материалов на предприятие, а также отгрузки с него готовой продукции.

9. Окружающая среда

- Возможно ли загрязнение окружающей среды предприятием?

- Какие расходы на охрану окружающей среды в связи с этим понесут предприятие и потенциальные инвесторы?

- Не будут ли расходы, связанные с этими мероприятиями, подрывать жизнеспособность программы развития предприятия?

- Общая информация о том, какие меры предпринимаются по предотвращению загрязнения окружающей среды. Данные о проверке степени загрязнения окружающей среды предприятием. Ожидаемый экономический эффект от разрешения проблемы защиты окружающей среды.

10. Система финансового контроля деятельности предприятия

- Может ли руководство определить прибыльность всего предприятия в целом, прибыльность производства отдельных видов продукции или прибыльность отдельных производственных подразделений?

- Может ли руководство определить, какие краткосрочные, среднесрочные и долгосрочные расходы повлекут за собой принимаемые ими производственные решения?

- Позволяет ли существующая система финансового контроля руководству следить за расходами?

- Каким образом руководство предприятия обеспечит целевое использование привлеченных иностранных инвестиций?

- Соответствуют ли системы бухгалтерского учета и внутреннего аудита на предприятии международным стандартам?

- Располагает ли руководство предприятия соответствующими современными информационными системами?

- Есть ли на предприятии квалифицированные сотрудники, которые в состоянии использовать эти системы?

- Обзор существующей системы финансового контроля. Подробное описание всех дополнительных мер, необходимых для внедрения системы эффективного финансового контроля.

11. Анализ финансовых результатов

- Каковы внутренняя норма дохода, срок окупаемости, индекс доходности?

- Прогноз потока реальных денежных средств за годовой период с указанием величины предполагаемых доходов и расходов, связанных с осуществлением текущих инвестиций. Финансовые отчеты деятельности предприятия за прошлые годы, трансформированные применительно к западным стандартам.

Bиктop Чepняк, доктор экономических наук, пpoфеccор кафедры управления проектами и программами Российского экономического университета им. Г.В. Плexaнова

Практический опыт разработки бизнес-планов: риски, ошибки, решения

С тем, что перед запуском нового бизнеса или реализацией крупного проекта в рамках существующего следует составить бизнес-план, согласны все собственники и менеджеры компаний. Однако на практике далеко не всем удается разработать качественный бизнес-план, который служил бы руководством к действию сотрудников компании. Чаще всего спрогнозированные результаты по мере реализации бизнес-плана начинают все сильнее отличаться от фактически достигнутых, и компания начинает планировать свою деятельность не согласно утвержденному бизнес-плану, а на основании итогов текущей деятельности.

Почти всегда такая ситуация возникает из-за того, что авторы бизнес-плана не учли все ключевые риски реализации плана, допустили типичные ошибки в расчетах и не использовали те решения, которые позволяют повысить качество прогнозов. Поговорим о том, как можно избежать всех этих проблем и сделать бизнес-план максимально достоверным.

Основные риски разработки бизнес-планов

Поскольку любой бизнес-план составляется на предстоящий период, то всегда есть вероятность того, что фактические результаты в процессе реализации плана из-за влияния различных внешних и внутренних факторов будут отличаться от спрогнозированных. В то же время, как показывает практика, часто эти отклонения закладываются уже на стадии разработки бизнес-плана и являются следствием недостаточной проработки его разделов и некачественной проверки достоверности информации, представленной в них.

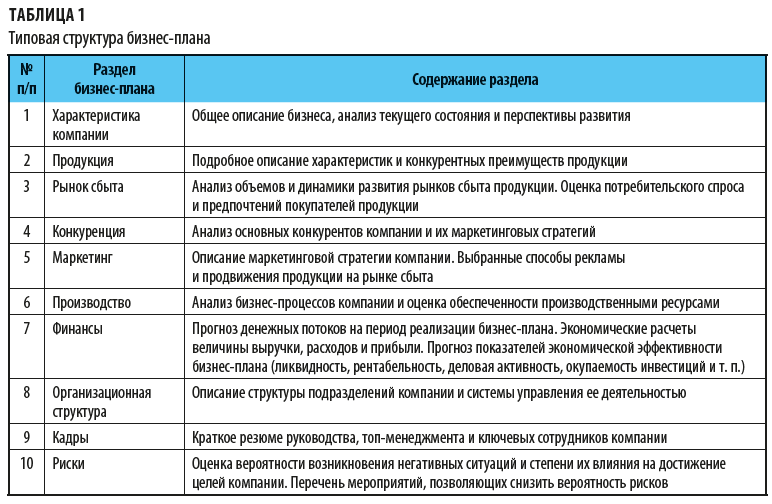

Качественный бизнес-план должен состоять как минимум из десяти разделов, которые охватывают все значимые аспекты деятельности компании и в совокупности позволяют сделать вывод о реалистичности целей бизнес-плана (табл. 1).

И хотя раздел о рисках последний в бизнес-плане, он, безусловно, является очень важной его частью:

• во-первых, он содержит критический обобщенный анализ, подтверждающий корректность предыдущих разделов;

• во-вторых, содержит практические рекомендации для менеджмента компании по минимизации последствий в случае наступления негативных ситуаций;

• в-третьих, позволяет потенциальным заказчикам и инвесторам оценить качество проработки всех показателей бизнес-плана компании.

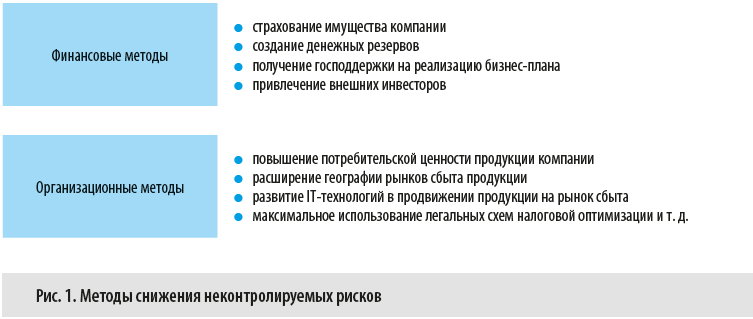

Риски, которые могут помешать компании достичь целей бизнес-плана, делятся на неконтролируемые (внешние) и контролируемые (внутренние).

Неконтролируемые риски возникают под влиянием внешних факторов, вероятность их реализации не зависит от действий менеджмента компании. Тем не менее последствия реализации таких рисков можно снизить с помощью финансовых и организационных методов (рис. 1).

На контролируемые риски компания может влиять в гораздо большей степени, поэтому в бизнес-плане следует отразить мероприятия по их минимизации более подробно.

Например, вероятность реализации производственных рисков можно снизить, если:

• контролировать материально-техническое оснащение, эффективно управлять амортизацией и своевременно заменять устаревшее оборудование;

• организовать оперативный контроль за ключевыми точками технологического процесса и оптимизировать производственные цепочки;

• контролировать качество продукции на всех этапах производства.

А чтобы минимизировать операционные риски:

• назначаем ответственных за функционирование бизнес-процессов на всех стадиях реализации бизнес-плана;

• по максимуму автоматизируем бизнес-процессы;

• контролируем выполнение сотрудниками внутренних инструкций и регламентов;

• постоянно обучаем, повышаем квалификацию ключевых специалистов и контролируем их деятельность.

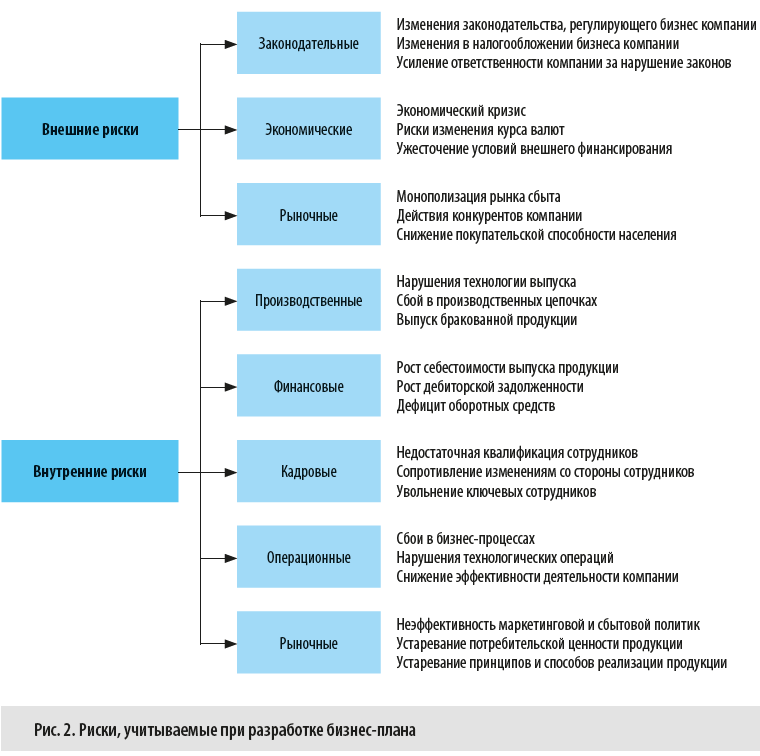

Несмотря на большое количество рисков, которые могут влиять на выполнение бизнес-плана, они имеют характерные особенности и группируются по видам (рис. 2).

ТИПИЧНЫЕ ОШИБКИ ПРИ СОСТАВЛЕНИИ БИЗНЕС-ПЛАНОВ

Каждый конкретный бизнес-план имеет свою специфику и будет отличаться от других в силу отраслевой специфики компании, особенностей проекта, реализуемого в рамках бизнес-плана, организационной структуры и других факторов.

Тем не менее при разработке любого бизнес-плана часто допускаются однотипные ошибки. Рассмотрим эти ошибки и способы их устранения.

Цели проекта несоразмерны потенциалу компании.

В случае когда компания разрабатывает бизнес-план для амбициозного проекта развития, нередко показатели выручки, расходов и прибыли рассчитываются чисто математически, без привязки к ресурсным возможностям компании. А когда проект находится уже в стадии реализации, «неожиданно» выясняется, что для того чтобы достичь утвержденных показателей, необходим значительный объем инвестиций в инфраструктуру и оборотные средства, а у компании для этого нет ни собственной прибыли, ни возможности привлечь внешнее финансирование.

Еще одна ошибка, которую часто допускают при утверждении целей бизнес-плана, — игнорируют фактические возможности по увеличению объемов бизнеса: практически любая компания работает в условиях конкурентной борьбы и не может увеличить свою долю рынка сбыта за счет конкурентов в краткосрочной перспективе и без больших затрат на маркетинг и стимулирование сбыта.

Занижается требуемый объем инвестиций.

Одна из распространенных ошибок разработки бизнес-плана — недостаточная проработка объемов инвестиций в реализацию бизнес-плана.

А. А. Гребенников,

главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2020.

9 частых ошибок при составлении бизнес-плана

Бизнес-план — мостик между идеей бизнеса и точкой, где он приносит прибыль. План помогает оценить рынок и продукт, рассчитать доходы и расходы, понять, когда окупятся вложения.

Чтобы бизнес-план действительно помогал, а не лежал для галочки, нужно использовать проверенные данные, учесть даже незначительные расходы, реалистично оценить сроки проекта.

С первого раза трудно учесть все нужные показатели и правильно их рассчитать. Рассказываем, какие ошибки чаще всего допускают при составлении бизнес-плана и как их избежать.

Ошибка № 1. Объем бизнес-плана больше 40 страниц

Большой бизнес-план — не всегда плохо. Все зависит от того, чем обусловлен такой размер. Если вы описываете крупный бизнес, это оправдано: исследования и расчеты займут много места. Если малый — нет, незначительные детали будут отвлекать от главного.

В бизнес-плане не нужно описывать все слишком подробно: от этого его тяжелее читать. Напишите обо всем конкретно и кратко, подкрепляя слова фактами и реальными ценами. Например, если собираетесь купить мебель в офис, описывайте не характеристики, а подходящие модели с ценами. Так вы сможете оценить расходы и сэкономить время на поиск мебели в будущем. План будет работать на вас: вы откроете его и поймете, что именно, за какую цену и на каком этапе нужно купить.

1. 4 стола Tommaryd цвета антрацит из IKEA, артикул 493.048.06. Общая стоимость — 56 000 ₽.

2. 4 стула Flintan черного цвета из IKEA, артикул 704.890.30. Общая стоимость — 30 000 ₽.

40 страниц — примерный объем. Обычно его хватает, чтобы расписать ключевые пункты и маркетинговые исследования. Если вы его превысили, проверьте, оправдано ли это.

Ошибка № 2. Бизнес-план не соответствует требованиям организации, для которой написан

Бизнес-планы бывают внутренними и внешними. Внутренний составляют для себя и сотрудников, в нем можно описывать то, что предприниматель считает важным: например, делать упор на рисках и расходах, чтобы понимать, что может пойти не так. Внешний бизнес-план составляют для инвесторов или банков, и он должен соответствовать их требованиям, иначе можно не получить деньги.

Для инвестора важны финансовые показатели: он хочет знать, когда окупятся вложения. Если предприниматель описал процессы детально — определил, что и когда понадобится, указал, сколько это стоит, и рассчитал, когда бизнес выйдет в плюс, — больше шансов, что инвестор захочет вложиться.

Банки выдвигают свои требования к бизнес-планам предпринимателей и компаний, которые хотят взять целевой кредит. Узнать требования можно у своего менеджера: в каждом банке они свои.

Ошибка № 3. Нет сведений о поставщиках оборудования, сырья, расходных материалов

Когда сведения о поставщиках размытые — например, «будем закупать кирпичи на заводе», — предприниматель не может рассчитать размер комиссии и стоимость логистики. Если не подготовиться, можно заключить невыгодную сделку.

Если можете, сразу указывайте конкретных поставщиков. Например, если предприниматель собирается продавать кирпичи, ему надо определить, какие заводы производят материалы нужного цвета и где можно их закупать с минимальной наценкой.

Здесь же надо ответить на вопрос, почему именно этот цвет нужно покупать и что актуально в регионе, в котором компания будет продавать кирпичи. Иначе может оказаться, что вы будете шестым продавцом белых кирпичей в одном районе или, например, завод специализируется на красных кирпичах, а белые продают с большой наценкой и их закупать невыгодно.

| ❌ Кирпичи будем закупать на заводе | ✅ Мы будем работать преимущественно со светлым кирпичом: из него построено больше половины новых домов в регионе. Закупать планируем на заводе «Эльза» с наценкой 10%: надбавка минимальная и логистика обойдется дешевле, чем в других местах. У завода есть один дилер в этом регионе, наша компания станет вторым |

Это правило работает с каждым бизнесом. Вместо кирпичей можно подставить любой товар или услугу, а вместо заводов — поставщиков оборудования, сырья или расходных материалов.

Ошибка № 4. Нет четкого плана привлечения инвестиций

Мало написать сумму, которую предприниматель собирается привлечь. Допустим, нужен миллион — его можно взять у друга или мамы, а можно в банке под определенный процент. И это совершенно разные займы: друг и мама могут дать беспроцентный заем, а процент по кредиту нужно будет учитывать в расходах.

Когда предприниматель составляет финмодель, он должен оценить, сможет ли бизнес справиться с обязательствами и выбрать самый выгодный вариант привлечения денег. Если заранее продумать вид кредита и процентную ставку, можно избежать долгов и кассового разрыва.

| ❌ Привлечем 1 000 000 ₽ | ✅ Возьмем потребительский кредит в банке Тинькофф на 2 года с процентной ставкой 8,9%. Ежемесячный платеж составит 46 000 ₽ |

В случае с инвесторами так же: надо заранее понимать, какие условия готов предложить бизнес. Например, инвестор предлагает миллион, а взамен просит через год вернуть три миллиона, учитывая процент за использование денег — ставку дисконтирования. Даже если компания считает, что сможет расплатиться по договоренности, нужно продумать детали: возможно, стоит договориться о рассрочке, чтобы не выводить из оборота большую сумму за раз и подстраховаться на случай кризиса.

Ошибка № 5. В расчетах не учтено время на раскрутку

Писать сразу предполагаемый доход со 100%-й посещаемостью или загрузкой рискованно. Скорее всего, расчеты не совпадут с ожиданиями. В лучшем случае затраты будут в несколько раз больше планируемых, в худшем — предпринимателю просто не хватит денег, чтобы их покрыть, и бизнес придется закрывать.

Чтобы понять, через сколько примерно окупится бизнес, нужно учесть, что в первые месяцы он может работать не в полную силу: понадобится время, чтобы раскрутиться и получить поток покупателей.

Чтобы оценить, какая будет выручка в первые месяцы, можно заказать маркетинговое исследование или провести свое — например, прийти в торговые точки конкурентов и оценить проходимость или опросить знакомых в нужной нише.

Придем под закрытие и посмотрим на номер чека. Спросим, было ли столько посетителей месяц назад. Потом поедем в уже раскрученный магазин игр под конец смены и посмотрим, какой по счету чек будет там.

Ошибка № 6. В расходах не учтена амортизация

Про амортизацию в расчетах легко забыть. Кажется, что достаточно купить оборудование и можно использовать его пять лет, но оно изнашивается, и, когда придет время купить новое, может просто не оказаться денег на это.

Затраты на оборудование нужно постепенно вводить в себестоимость продукта. Чтобы не делать это резко и не поднимать цену слишком высоко, их каждый месяц включают в расходы на амортизацию.

Амортизацию очень важно учитывать в бизнес-плане, иначе можно сильно ошибиться с планируемыми расходами.

Ежемесячные расходы на амортизацию.

Ошибка № 7. Выводы не обоснованы исследованиями

Иногда кажется, что достаточно прикинуть расходы и доходы, примерно понять, какая ситуация на рынке. Это не так.

Каждый показатель нужно рассчитать детально, исходя из вида бизнеса: для пекарни и магазина важно учесть проходимость, для бизнеса по продаже кирпичей — узнать, берут ли кирпичные заводы в районе дилеров или рынок уже переполнен. Если писать примерные данные, можно ошибиться.

Нужно сделать точные расчеты, иначе вложений от кредита или инвестора может не хватить на запуск бизнеса. А еще важно изучить контекст: например, посмотреть историю помещения, поговорить с бывшими арендаторами или жильцами соседних домов. Если этого не сделать, можно потерять деньги.

Владелец кафе выбрал помещение рядом с метро: оно свободно и у точки должна быть хорошая проходимость. Он знал, что там уже открывались кафе и пекарня, но закрылись в первые три месяца.

Владелец не узнал, в чем проблема, и потерял деньги. Оказалось, что открытых мусорных баков в подвале завелись крысы. Посетители несколько раз их замечали, оставляли плохие отзывы и теперь боятся приходить.

Если бы владелец заранее собрал информацию, удалось бы избежать репутационного риска и потери денег на старте.

| ❌ Открываем пекарню по адресу: г. Москва, ул. Выборгская, д. 3 — оно свободно для аренды | ✅ Открываем пекарню по адресу: г. Москва, ул. Выборгская, д. 3. У места хорошая репутация: здесь было популярное антикафе, но оно переехало поближе к метро. Помещение в хорошем состоянии, бывший владелец предупредил, что зимой тяжело открывается дверь и стоит ее заменить |

Ошибка № 8. Не хватает информации о конкурентах

Часто предприниматели игнорируют деятельность конкурентов и ограничиваются одной фразой, например «наше итальянское кафе — единственное на 10 домов».

Не ясно, где находятся другие кафе и какие у них продажи. Если не проанализировать конкурентов, может оказаться, что итальянские кафе в этом месте не востребованы. Или на кафе в этом районе принципе плохой спрос. Тогда бизнес будет обречен уже на старте.

Чтобы узнать, что происходит у конкурентов, можно поесть в их кафе в прайм-тайм и посмотреть на номер чека: он покажет примерную проходимость. Еще можно поговорить с сотрудниками или знакомыми с похожим бизнесом и почитать отзывы или изучить итальянские кафе: какие самые успешные, а какие — нет, как варьируется средний ценник, от чего это зависит.

Ошибка № 9. Нереальные сроки реализации проекта

Можно планировать идеальные сроки, но, скорее всего, везде, где это возможно, «заряженное ружье выстрелит»: прораб заболеет, рабочие сделают не то, о чем договаривались, а оборудование придется везти издалека, потому что в регионе нет нужной позиции.

Советуем брать в расчет негативный сценарий и учитывать все возможные статьи расходов, чтобы реалистично оценить суммы и сроки. Если все подрядчики выполнят работы в срок, у предпринимателя останется запас времени и денег.

Источник https://www.klerk.ru/boss/articles/367208/

Источник https://www.profiz.ru/se/10_2020/biznes_plan_bez_ochibok/

Источник https://secrets.tinkoff.ru/biznes-s-nulya/oshibki-biznes-plana/