Пластиковые карты банков: виды банковских карт, их отличия и возможности

Какие карты выпускают коммерческие банки

Белоногова Нарцисса Николаевна Ответственный редактор

Как можно убедиться, все банковские платежные карты чрезвычайно схожи друг с другом с точки зрения выполнения ими своей основной функции. Между тем, очевидно, что кредитная карта открывает для владельца более широкий круг возможностей по сравнению с дебетовой. При выборе между кредитной и дебетовой картами необходимо помнить, что это совершенно разные платежные инструменты. Дебетовая карта обычно подразумевает накопление собственных средств. Если же нужны средства, которых у вас на сегодня нет, удобна кредитная карта. Главное – не увлечься и не начать жить «в кредит».

СЕТЕВОЕ ИЗДАНИЕ (САЙТ) ЗАРЕГИСТРИРОВАНО РОСКОМНАДЗОРОМ, СВИДЕТЕЛЬСТВО ЭЛ № ФС77-80505 ОТ 15 МАРТА 2021 Г. ГЛАВНЫЙ РЕДАКТОР — СУНГОРКИН ВЛАДИМИР НИКОЛАЕВИЧ. ШЕФ-РЕДАКТОР САЙТА — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

СООБЩЕНИЯ И КОММЕНТАРИИ ЧИТАТЕЛЕЙ САЙТА РАЗМЕЩАЮТСЯ БЕЗ ПРЕДВАРИТЕЛЬНОГО РЕДАКТИРОВАНИЯ. РЕДАКЦИЯ ОСТАВЛЯЕТ ЗА СОБОЙ ПРАВО УДАЛИТЬ ИХ С САЙТА ИЛИ ОТРЕДАКТИРОВАТЬ, ЕСЛИ УКАЗАННЫЕ СООБЩЕНИЯ И КОММЕНТАРИИ ЯВЛЯЮТСЯ ЗЛОУПОТРЕБЛЕНИЕМ СВОБОДОЙ МАССОВОЙ ИНФОРМАЦИИ ИЛИ НАРУШЕНИЕМ ИНЫХ ТРЕБОВАНИЙ ЗАКОНА.

Пластиковые карты и их виды

Пластиковые карты — это специальный банковский продукт, используемый для безналичных расчетов за товары и услуги, снятия денег с имеющегося счета, а также перевода средств на сам счет. Обслуживание карты в каждом конкретном случае обеспечивает банк-эмитент — организация, выпустившая вашу карту.

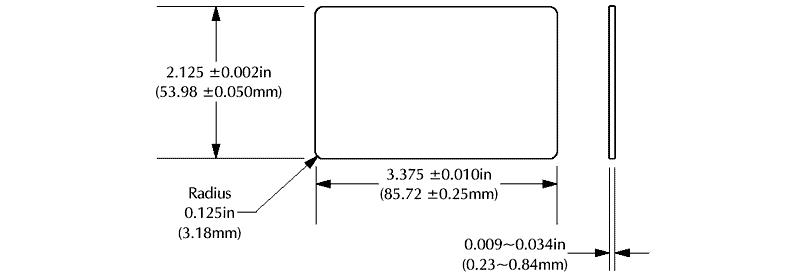

Стандартный размер пластиковой карты имеет следующий вид:

- Ширина – 85,6 мм;

- Высота – 53,98 мм;

- Толщина – 0,8 мм;

- Радиус – 3,2 мм.

Более подробно на схеме банковской карты, составленной в соответствии с международными стандартами:

В большинстве пластиковых карт используется стандартный 16-тизначный номер:

- Первые шесть знаков – кодировка банка;

- Следующие девять – индивидуальный номер, под которым карта числится в банковской системе;

- Последний знак – контрольный.

Платёжные системы банковских карт

Каждую выпущенную банками карту обслуживает определенная платежная система. В мире их две наиболее популярных: Visa и MasterCard. Сравнение двух этих систем мы представили в виде таблицы:

| Visa | MasterCard |

| выпускаются в основном для системы США | были разработаны как альтернатива для Евросоюза |

| лимиты на снятие средств отсутствуют | лимиты на снятие средств в сторонних устройствах отсутствуют |

| имеется дополнительная OIF комиссия на конвертацию средств в размере 1,5% | такая комиссия отсутствует |

| для снятия средств в сети используется код CVV2 | для снятия средств в сети используется код CVC2 |

| основная валюта – доллар США | основная валюта — Евро |

В нашей стране карты данного типа, выпускаемые различными банками, практически не имеют существенных отличий. Однако же нужно помнить об особенностях обслуживания таких карт, если вы отправляетесь в заграничную поездку, и там будет рассчитываться платежными средствами определенной системы. Здесь ответ на вопрос какую карту выбрать, всегда нужно давать исходя из основной валюты страны, а также объема операций, которые вы планируете совершать.

Кредитные и дебетовые карты

Большинство карт, которые есть в обороте российских клиентов крупных и мелких банков относятся к подвиду дебетовая карта. Особенности ее заключаются в том, что ее владелец может оплачивать товары, услуги, снимая лишь имеющиеся средства на карт-счете, но не более чем он положил на него или получил в виде переводов.

Кредитная карта позволяет владельцу использовать банковские счета при оплате, подключая кредитный лимит. Представляет собой он определенное количество средств, которые необходимо погасить в установленные банком сроки. На такой кредит также начисляется процент за обслуживание. Объемы, в которых могут быть выданы лимиты кредитных карт, определяются внутренней политикой банка, статусом держателя карты, его кредитной историей, и могут варьироваться. Такой тип карты является более распространенным в Штатах.

Типы кредитных карт

Кредитные карты классифицируются по типам платёжных систем, видам, категориям и способам хранения информации. Выберу.ру расскажет о том, какие особенности есть у разных видов кредиток и как выбрать самую выгодную.

Основные виды кредитных карт

Кредитные карты — удобный платёжный инструмент с кредитными лимитами для безналичной оплаты. Сумма, которая предоставляется клиентам во временное пользование, называется кредитом. По многим признакам кредитки не отличаются от обычных дебетовых карточек. Кредитка используется для оплаты товаров и услуг в интернете и торговых точках, с неё можно переводить и снимать денежные средства. Есть несколько типов банковских пластиковых карт с кредитными лимитами.

Моментальные

В отделении банка оформляют моментальную кредитку за несколько минут. Процесс не отличается от оформления дебетовых карточек. Получить её можно в офисе банка в день посещения. Основные признаки продукта:

- минимум требований к клиенту. Обычно для оформления и выдачи кредитки нужен только паспорт;

- наличие льготного периода. Он рассчитывается по правилам, указанным в договоре;

- небольшой доступный лимит. Большинство банков предлагают этот вид кредитной карты с лимитом кредитования от 15 тыс. до 100 тыс. рублей;

- повышенная ставка. Процентная ставка по кредиткам обычно выше, чем при оформлении классического или целевого кредита;

- бесплатное годовое обслуживание. У этой банковской карты практически всегда стоимость обслуживания — 0 рублей. Так организации стимулируют новых клиентов пользоваться банковской услугой.

Самая известная моментальная пластиковая карточка — Momentum от Сбера. Оформить кредитку можно за 10 минут и использовать в качестве основной или до получения другого банковского продукта.

Стандартные

Вид кредитных карт Standard выпускается в именном виде. Стоимость годового обслуживания пластика — от 0 рублей, обычно не более 1 500 руб. Стандартные пластиковые кредитки есть в линейке каждого банка. Их признаки:

- классический набор возможностей;

- возможен беспроцентный льготный период;

- срок изготовления — от 5 дней;

- размер лимита — определяется персонально для каждого клиента, может увеличиваться при успешном сотрудничестве.

В России этот тип пластиковых карт наиболее популярен. Банки не предъявляют жёстких требований к клиентам, желающим оформить классическую кредитку, но могут запросить документальное подтверждение дохода и дополнительные документы.

Кобрендинговые (кобрендовые)

Кобрендинговая карта — это совместный продукт банка-эмитента и компании-партнёра. Другое название этого вида кредитной карты — кобрендовая. Банк и компания получают обоюдную выгоду от сотрудничества, а владелец карточки — дополнительные бонусы за оплату любой покупки (товаров, услуг) у компании-партнёра. У банка появляются новые клиенты, у продавца товаров — дополнительные покупатели.

Пример кобрендинговой кредитной карты — продукт Альфа-Банка World of Warships. Самая широкая линейка кобрендовых кредиток — у банка Тинькофф. Выпускаются карты с бесплатным годовым обслуживанием и стоимостью до нескольких тысяч рублей в год. Премиальные категории клиентов получают кредитку с максимальным лимитом кредитования. Также им доступны дополнительные услуги.

Золотые кредитные карты

Золотые кредитки банки предлагают премиальным клиентам. Банковский продукт представляет собой пластиковые карточки категории GOLD, которые выпускаются в небольшом количестве. Комиссия за годовое обслуживание — от 0 р. до 5 тысяч рублей и более. Возможности, которые получают владельцы пластика Gold:

- доступная сумма — до нескольких миллионов (банки устанавливают лимит индивидуально, он зависит от среднемесячного дохода);

- начисление бонусов — по повышенной ставке;

- льготный период для погашения задолженности, в течение которого можно бесплатно пользоваться деньгами;

- выдача наличных — в любых банкоматах;

- процентная ставка — ниже, чем по моментальным и стандартным карточкам;

- дополнительные преимущества — большой набор привилегий и бесплатных опций.

Высокая стоимость годового обслуживания компенсируется выгодными программами лояльности, премиальным обслуживанием в путешествиях, повышенным кешбэком и т. д.

Платиновые (премиальные)

По платиновым кредиткам банки устанавливают высокую стоимость обслуживания. К большинству держателей карточек эмитенты предъявляют жёсткие требования, включая:

- наличие крупных сумм на накопительных счетах;

- открытие депозитов с неснижаемым остатком;

- инвестиционная деятельность.

Держатели премиальных пластиковых карточек получают дополнительные сервисы и привилегии:

- участие в программах лояльности — партнёрских и банка;

- максимальные бонусы;

- самая низкая процентная ставка по сравнению с другими кредитами этого банка;

- премиальное обслуживание в путешествиях;

- медицинская страховка;

- максимальный размер кредитной линии;

- стандартный период беспроцентного пользования кредитными картами;

- услуги персонального менеджера;

- обслуживание без очереди во всех отделениях банка-эмитента.

Во многих банках нельзя оформить заявку на этот вид карты. Она доступна только тем, кто получил персональное предложение банка.

Классификация по платежной системе

Платежные системы бывают двух видов: национальные и международные. К национальным относится МИР, China UnionPay. Международные типы платёжных систем — MasterCard, Visa, American Express, Diners Club, JCB. Карточки национальных платёжных систем принимаются к оплате в своих странах и государствах, заключивших партнерские соглашения.

Различия кредиток по дополнительным характеристикам

Дополнительные характеристики зависят от категории и вида карт, при этом в разных банках набор опций и их стоимость могут отличаться.

Стоимость обслуживания

Чем ниже категория кредитки, тем дешевле она в обслуживании, при этом комиссии за получение наличных и другие операции могут быть высокими. Сравнивая выгоду от использования кредиток, нужно учитывать дополнительные бонусы, скидки, льготы, годовой доход, размер минимального платежа от суммы задолженности, особенность расчёта льготного периода и остальные параметры.

Кредитный лимит

Различают три вида кредитного лимита:

- Персональный. Предоставляется клиенту по его заявлению, если банк посчитает это возможным.

- Дифференцированный. Варьируется в зависимости от платежеспособности и лояльности клиента.

- Стандартный. Лимит, который предоставляется согласно условиям кредитного продукта. Стандартный лимит не меняется в течение всего срока использования карточки.

Льготный период

Льготный период варьируется от 30 до 2500 дней, а по некоторым предложениям и дольше. Обычно его продолжительность не привязана к типу и классу карты.

Процентная ставка

Процентная ставка у кредиток выше, чем по кредитам наличными. Самая высокая — по моментальным карточкам, немного ниже — по стандартным, по золотым и платиновым — ещё ниже. Размеры процентной ставки устанавливаются в зависимости от типа операций. По самой высокой ставке начисляются проценты за выдачу наличных и переводы, а также приравненным к ним операциям. Разница по сравнению с процентами за покупки может быть в 2−3 раза. Для снятия наличных оформлять кредитку не рекомендуется.

По способу хранения данных

По способу хранения информации кредитные и дебетовые карточки делятся на чиповые и магнитные.

Стандартные (магнитные)

Вся информация о магнитной пластиковой карточке хранится на магнитной полосе. Такой продукт проще и дешевле в изготовлении, но менее защищён от мошенничества. Используя специальное оборудование, магнитную полосу можно скопировать.

Чиповые

Чиповая карта имеет более высокий уровень безопасности, и способность хранить больше данных. В России распространены карты, у которых есть и чип, и магнитная полоса. Обычно чиповая карта подходит для оплаты бесконтактным способом. Чтобы совершить операцию, нужно поднести пластик к считывателю.

По физическим свойствам

По физическим свойствам различают кредитные карты пластиковые и цифровые (виртуальные). Первые выпускаются на материальном носителе, вторые существуют только в электронном виде.

Пластиковые

Карточка представляет собой прямоугольную пластину со скруглёнными углами, изготовленную из особого пластика, стойкого к механическим повреждениям. Размер пластиковой банковской карты — 86×54×0,76 мм.

Виртуальные

Виртуальная кредитная карта — продукт для безналичной оплаты. Выпускается без пластикового носителя. Имеет все реквизиты: срок действия, фамилия и имя держателя, номер, CVV/CVC-код. Реквизиты можно посмотреть в мобильном приложении или в интернет-банке, открыв список своих карт и выбрав нужную. Некоторые виртуальные кредитки поддерживаются приложениями для бесконтактной оплаты.

Как выбрать кредитную карту

Основной принцип, о котором нужно помнить при выборе банковской кредитной карты: чем выше требования к потенциальному держателю, тем выгоднее условия обслуживания. Самое важное при выборе кредитки:

- процентная ставка;

- льготный период;

- размер и порядок начисления кешбэка.

Многие банки предлагают дистанционное оформление и курьерскую доставку кредитки. Банк, где у клиента открыта зарплатная карта или есть депозит, обычно предлагает самые выгодные условия, поэтому в первую очередь стоит обращаться туда.

Популярные вопросы

Категория банковской карты указывается в её описании на сайте банка, а также в договоре, который заключает клиент при получении кредитки. К премиальным карточкам относятся Platinum и Gold, к классическим — Standard, Classic.

При использовании в России держатель не заметит разницы: степень защищённости и скорость транзакций одинаковые. Различие в наборе привилегий, которые предлагают платёжные системы. В поездках по странам Азии, Африки и еврозоны удобнее MasterCard, в США, Австралии, Канаде и странах Латинской Америки — Visa.

Источник https://www.kp.ru/guide/plastikovye-karty-bankov.html

Источник https://bankiros.ru/wiki/term/wikf-plastikovye-karty-i-ih-vidy

Источник https://www.vbr.ru/banki/help/kreditnye_karty/tip-karti/