Заём или инвестиция? — Финансы на vc. ru

Стоит ли начинать инвестировать, если есть кредиты

Когда у людей появляется регулярный дополнительный доход, они начинают просчитывать, что будет выгоднее: направить эти деньги на погашение действующих кредитов или начать инвестировать. Финансовые специалисты и консультанты дают иногда диаметрально противоположные советы. Мы разобрались, что выгоднее.

Давайте условимся: у вас обязательно должна быть подушка безопасности в сумме минимум трехмесячного дохода. Если подушки нет, то сначала нужно её сформировать, а только потом думать, что делать со свободными деньгами — гасить кредиты или инвестировать.

Итак, у вас есть подушка, кредиты и появились свободные деньги. Разбираемся, куда их лучше направить.

Если есть кредитные карты или микрозаймы

В МФО процент по займу может доходить до 365 % годовых. Получить доход с вложений, превышающий такие проценты, практически нереально. Средняя ставка по кредитным картам — 13 % годовых, но может достигать и 40 % — переплата по процентам будет выше предполагаемого инвестиционного дохода. Не стоит начинать инвестировать, пока не закрыты кредитные карты и не погашены микрозаймы.

Немного заработать на кредитной карте можно, если ещё действует льготный период, когда банк не берёт проценты за пользование картой. Вот что можно делать: покупать продукты, товары и услуги по карте, а зарплату не тратить, а инвестировать в ОФЗ — низкорисковые активы с известной доходностью. Когда закончится грейс-период, облигации можно продать и закрыть долг по кредитной карте. Купонный доход по ценным бумагам — это и будет прибыль от инвестиций.

После погашения долга по кредитной карте начнётся новый грейс-период и можно снова кредитоваться по ней на мелкие суммы, а зарплату инвестировать.

Продавать облигации нужно заранее, до даты окончания грейс-периода. Может случиться так, что биржа в этот день не будет работать или деньги от продажи банк зачислит на счёт через несколько дней после даты платежа, и появится просрочка по кредиту, штраф и испорченная кредитная история.

А можно не продавать облигации, а часть зарплаты направлять на погашение кредитной карты. При этом ценные бумаги будут и дальше приносить доход.

В первую очередь нужно погасить займы в МФО, затем — кредитную карту, и только потом можно начинать думать об инвестировании.

Если есть потребительские кредиты/рассрочка

Обычно по потребительским кредитам высокие ставки, примерно такие же, как и по кредитным картам. Например, в «Сбербанке» средняя ставка по потребительским кредитам без обеспечения — 17,9 % годовых. Сложно найти инструменты инвестирования, которые дадут гарантированный доход больше этого показателя. Поэтому покупать активы при наличии потребкредитов — не лучшее решение.

Но если товар оформлен в рассрочку, без переплат, погашать кредит досрочно — бессмысленно, так как выиграть ничего не получится. Если досрочное погашение психологически важно, можно немного увеличить ежемесячный платёж по рассрочке, чтобы погасить кредит быстрее.

Если есть ипотека

Когда есть большой долг по ипотеке, кажется, что лучше сначала погасить его, а только потом инвестировать. Но это не всегда так. Есть случаи, когда инвестировать выгодней, чем досрочно погашать ипотеку.

Когда нельзя инвестировать. Если минимум половина зарплаты уходит на ипотеку, то сначала нужно снизить долг по кредиту, чтобы ежемесячная сумма платежа была не больше 30 % дохода, а только потом думать об инвестировании.

Когда лучше инвестировать. Если от инвестиций можно получать доход больше, чем сумма процентов по кредиту. Нужно сравнить процентную ставку по кредиту и доходность ваших инвестиций. Например, ставка по ипотеке 8 % годовых, а индекс голубых фишек Мосбиржи вырос на 220 % за 10 лет:

А вот ставки по ипотеке за те же 10 лет:

В 2010 году ставка была около 13,1 %, значит за 10 лет вы бы переплатили 131 %, а на голубых фишках заработали бы 220 %. Разница — 89 %. В пересчёте на год — 7,42 % прибыли. Без учёта досрочного погашения и аннуитетных платежей.

Теперь сравним с ОФЗ:

Доходность 10-летних выпусков в 2010 году составила около 8,2 %. Соответственно, окупить стоимость ипотеки с помощью облигаций не получилось бы.

Есть миф, что, если с момента оформления ипотеки прошло больше половины срока, нет смысла её гасить досрочно. На самом деле не так. Нужно всё равно смотреть на цифры: на кредитную ставку и на доход, который можно получить с помощью инвестиций.

Например, Ольга купила квартиру в ипотеку за 2 млн рублей сроком на 20 лет по ставке 8 % годовых. Через год у нее появился 1 млн рублей, и нужно решить, что выгоднее: досрочно погасить часть ипотеки или инвестировать.

Если она внесёт эти деньги на погашение ипотеки, она сэкономит 1 734 475 рублей. Если же Ольга решит инвестировать эти деньги, например в акции и облигации с доходностью 10 % в год, за 19 лет она заработает 1 900 000 рублей (без учёта реинвестирования).

Рассмотрим другой вариант, когда 1 млн рублей появился у Ольги через 6 лет после того, как она оформила ипотеку.

Если она решит частично погасить ипотеку, она сэкономит 1 005 950 рублей. При инвестициях в ОФЗ с той же доходностью на срок 14 лет она заработает почти 1 400 000 рублей.

Если платежи составляют большую часть дохода, нужно погасить ипотеку досрочно и только потом инвестировать. Однако если от инвестиций можно получить больше, а платёж позволяет платить кредит и откладывать деньги, можно инвестировать.

Как инвестировать, если есть кредиты

Кредитные карты, потребительские кредиты и займы в МФО. Процент по ним обычно превышает возможный доход от инвестиций, поэтому их надо погасить как можно быстрее.

Ипотека. Если ставка по ипотеке ниже возможного дохода по инвестициям, то имеет смысл инвестировать свободные деньги, а не погашать кредит досрочно. Однако если платёж по ипотеке составляет больше половины ваших доходов в месяц, то лучше сначала погасить кредит.

Рассрочка. Её погашать досрочно нет смысла — сэкономить не получится. Свободные деньги лучше инвестировать.

Финансовая подушка. Начинать инвестировать стоит после того, как подготовлен денежный резерв на форс-мажорные ситуации.

Заём или инвестиция?

«Налево пойдешь — коня потеряешь, направо пойдешь — себя потеряешь, прямо пойдешь — счастье найдешь».

В нашем случае все не так категорично, но ставки все равно довольно высоки, ведь речь сегодня пойдет о разнице между привлечением инвестиций и взятием займа. Все это, конечно, на развитие бизнеса. Итак, что и когда лучше искать? Попробуем разобраться.

Сперва давайте определимся с понятиями:

Заём – это когда вам дают деньги под обязательство вернуть их с процентами через определённый срок. Или без процентов, но вернуть. Ключевые фразы здесь — «обязательство» и «определенный срок».

Инвестиции – покупка доли в вашей компании с целью участия в управлении или же просто получения части прибыли (дивиденды). А как правило и то, и то.

От займов инвестиции отличаются степенью риска для инвестора — заём и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции же возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично. С другой стороны — выгодная инвестиция может за все время принести намного больше профита, чем оговоренные проценты по займу.

Но это все со стороны кредитора или инвестора, нас же сейчас больше интересует позиция собственника компании, который привлекает деньги и должен выбрать их форму.

Как мы уже сказали, по своей сути инвестирование есть покупка инвестором части вашей компании. Это и хорошо, и плохо одновременно.

С одной стороны, покупая долю, инвестор начинает разделять риски вместе с вами и потому будет больше заинтересован в вашем успехе, чем некий безликий кредитор, которому важно лишь получить причитающиеся проценты сверху тела долга. Соответственно, он с большей вероятностью будет делиться своим опытом, использовать свои собственные ресурсы для вашего развития или продвижения. Иными словами, инвестор может стать полноценным партнером. Но может и просто быть мешком с деньгами, тут как договориться.

С другой же стороны, продажа доли — это постепенное лишение контроля. А по мере своего роста ваша компания еще не раз будет нуждаться в стороннем капитале (если растет она достаточно быстро), и это значит, что ваша доля будет постепенно размываться еще больше. В конце концов может оказаться так, что принимать решения в вашем бизнесе будут уже другие люди. Это далеко не всегда плохо, особенно если мы говорим про крупные компании, где один человек уже просто физически не может все вывозить на себе, но все мы помним историю про то, как Стива Джобса уволили из Apple.

Теперь о займах. Сначала зафиксируем ещё раз — в случае займа вы берёте деньги в долг, то есть взваливаете на себя обязательство.

Более того, сумма, возвращённая вами будет превышать взятую на некий процент. И процент этот как правило кратно превышает планируемый по инфляции за год, чтобы кредитор мог с вас что-то поиметь.

Разберём на примере: Вася дал вам 100 рублей в долг на год. Под 15% процентов годовых. В итоге через год вам нужно вернуть дисконтированные сто рублей (включающие в себя сумму инфляции за год) + процент заработка дающего в долг — итого 115 рублей.

Также при взятии взаймы коэффициент заёмных средств (все обязательства / собственный капитал) вашего предприятия увеличивается. То есть в структуре Баланса растет доля того, что вам не принадлежит. Компания становится менее финансово независимой.

Оптимальным для малого бизнеса такой коэффициент считается в районе 0,3. Определён таким низким ввиду очень существенного уровня неопределённости в российской экономике, особенно для мелких предпринимателей. Для среднего и крупного бизнеса оптимальное значение этого коэффициента – 0,5. А вот при коэффициенте в 0,7 и выше получается, что практически ваша компания вам не принадлежит, у вас попросту говоря долгов выше крыши. Это очень опасная ситуация с риском тотальной потери контроля, а то и самого бизнеса.

Все зависит от ситуации.

Порой, особенно если речь идет про привлечение денег под реализацию какого-либо заказа и не предполагает поиск стратегического партнера — гораздо дешевле взять все тот же кредит, выполнить заказ, вернуть деньги с процентами и все равно остаться в плюсе. Потому что в случае привлечения инвестиций вам бы пришлось делиться с инвестором частью своей прибыли до конца времен. Ну или пока вы бы не выкупили долю обратно.

Однако это справедливо при условии, что вы точно сможете выплатить заем в срок, или хотя бы договориться о рефинансировании. Как мы говорили выше — не стоит копить долги.

В других случаях, если речь идет про поиск денег на долгосрочное развитие компании — лучше искать инвестора. Но искать надо «своего» инвестора. Того, кто заинтересован не просто в получении своего процента от вашей прибыли, но и в росте общей капитализации. Того, кто действительно сможет стать вам поддержкой, делиться опытом, знаниями, связями. Кто станет полноценным партнером.

Если удастся найти и заинтересовать такого — скорее всего расти вы будете намного быстрее и выше, чем смогли бы в одиночку. А ради такого и поделиться долей не жалко, верно?

Нужны деньги под реализацию выигранного тендера? На выполнение текущего заказа с гарантией оплаты? Речь идет о небольшой сумме? Уверены, что сможете закрыть обязательство вовремя? Берите взаймы. В таких случаях в долгосрочной перспективе это выйдет вам дешевле.

Понимаете, что собственный взгляд на развитие бизнеса стал зашоренным, нужны деньги на масштабирование и человек с крутыми компетенциями? Ищите инвестора и делайте его партнером. Как найти и заинтересовать инвестора — тема для отдельной статьи, если будет на то интерес.

Что выгоднее: скорее начать инвестировать

или досрочно погасить кредит?

Часто люди, которые только начинают интересоваться финансовой грамотностью, хотят скорее приступить к инвестированию. Их можно понять, многие слышали фразу, что сложный процент — это восьмое чудо света. Однако важно здраво оценить свою готовность к инвестированию. Одним из препятствий может быть наличие кредитов или кредитных карт. Вполне может оказаться, что выгоднее сначала погасить кредит.

Давайте проверим, так ли это.

Допустим, у Пети есть кредит.

500 000 руб. — размер кредита.

17% — процентная ставка.

8 690 руб. — ежемесячный платёж.

10 лет — срок до погашения.

Переплата за этот срок составит 542 763 руб. Напомню, размер кредита — 500 000 руб. То есть Петя процентами отдаст банку больше, чем изначально взял в долг.

Петя думает, что ему лучше как можно скорее начать инвестировать. Тем более он слышал, что чем дольше срок инвестирования, тем лучше растёт капитал за счёт эффекта сложного процента. Да и инвестиции — это так интересно, гораздо интереснее, чем регулярно вносить платежи по кредиту.

Итак, для решения своих финансовых задач Петя ежемесячно может выделять 20 000 руб. Их них:

- 8 690 руб. — обязательный платёж по кредиту,

- 11 310 руб. — свободные деньги, которые можно направить на досрочное погашение кредита или на инвестирование.

Рассмотрим оба варианта.

Петя инвестирует свободные деньги и продолжает выплачивать кредит

- 11 310 руб. — на такую сумму Петя ежемесячно пополняет инвестиционный счёт.

- 10% — среднегодовая доходность инвестиций.

- 10 лет — срок инвестирования (для сравнения результативности двух вариантов).

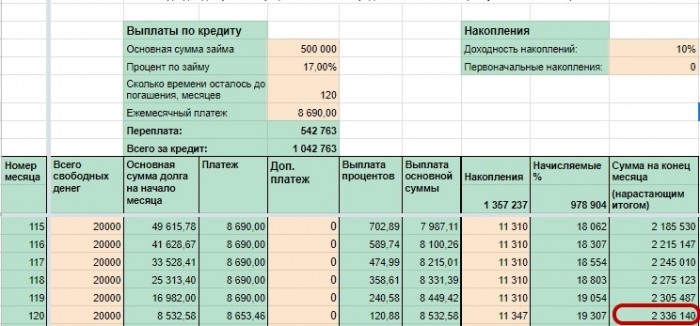

- За это время Петя накопит 2 336 140 руб. Из них:

- 1 357 237 руб. — собственные взносы,

- 978 904 руб. — доход в виде процентов.

Неплохой результат, как считаете?

Петя погашает кредит досрочно и после этого начинает инвестировать

- 20 000 руб. — такую сумму ежемесячно Петя направляет на погашение кредита.

- 32 месяца — за такой срок Петя погасит кредит. Срок сократится почти в четыре раза! А значит, Петя сможет начать инвестировать довольно скоро.

- 121 615 руб. — переплата в этом случае.

Что же с инвестициями?

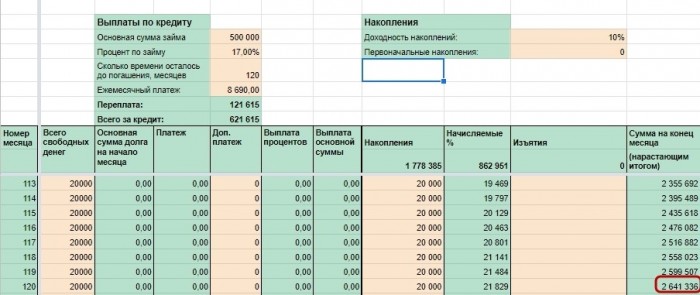

Петя сможет начать инвестировать уже на 32-й месяц, то есть менее чем через три года. В этот месяц он пополнит инвестиционный счёт на 18 385 руб. Далее ежемесячно будет вносить по 20 000 руб.

Что ждёт Петю через десять лет?

- 1 778 385 руб. — отложит Петя из своих денег.

- 862 951 руб. — получит в виде процентов.

- То есть через десять лет у Пети на счёте будет 2 641 336 руб.

Разница между двумя вариантами составит 305 196 руб. в пользу досрочного погашения.

Значит, Пете выгоднее сначала быстро погасить кредит и после этого начать инвестировать. А время до выплаты кредита он сможет посвятить изучению темы инвестирования.

Всегда ли стоит сначала гасить кредит, а потом начинать инвестировать? Нет.

Это зависит от нескольких факторов.

- Тип долга. Если у вас кредитная карта, лучше все свободные деньги направлять на её погашение, чтобы максимально сократить переплату. И только после этого начинать инвестировать.

Если меняется последовательность достижения целей, может значительно измениться итоговая сумма накоплений. Поэтому, прежде чем принять какое-то финансовое решение, стоит просчитать, какой вариант наиболее выгоден в вашем случае.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник https://school.vtb.ru/materials/articles/stoit-nbsp-li-nachinat-investirovat-esli-est-kredity/

Источник https://vc.ru/finance/208388-zaem-ili-investiciya

Источник https://journal.open-broker.ru/personal-financial-planning/chto-vygodnee-investirovat-ili-pogasit-kredit/