Преимущества ИИС: типы льгот, возврат налогового вычета | РБК Инвестиции

Индивидуальный инвестиционный счет: что это и как работает

Индивидуальный инвестиционный счет – это особый брокерский счет, предназначенный для покупки акций, облигаций, валюты и прочих финансовых инструментов. Особенность его заключается в том, что он дает возможность владельцу счета получать налоговые льготы. Льготы бывают двух видов: инвестиционный вычет на взнос и вычет на доход.

Именно поэтому все владельцы ИИС могут рассчитывать на дополнительную прибыль к своим инвестициям в размере 13 %.

- Открыть ИИС могут только налоговые резиденты РФ в возрасте от 18 лет.

Счет оптимален для среднесрочных и долгосрочных инвестиций сроком на три года и более. Этот инструмент отлично подойдет как начинающему инвестору, так и опытному трейдеру.

Открыть счет может любой гражданин старше 18 лет.

Для открытия счета должны быть выполнены следующие условия:

- активный статус налогового резидента страны;

- возраст от 18 лет

- наличие официального трудоустройства не требуется (это необходимо для получения вычета на взнос)

- наличие постоянной регистрации не требуется.

налог с дохода удерживается не каждый год или вовсе не удерживается, если применяется вычет на доход (тип Б), что дает возможность вложить средства во что-то другое и получить дополнительный доход.

Вместе с тем имеются и некоторые минусы личного инвестиционного счета по сравнению с брокерским, а именно:

минимальный «срок жизни» ИИС, необходимый для получения налоговых льгот – составляет 3 года с момента открытия счета;

на одно физлицо одновременно может быть открыт только один инвестиционный счет, в противном случае налоговых вычетов просто не будет

Переоформить существующий брокерский счет непосредственно в ИИС нельзя, следует заводить именно индивидуальный инвестиционный счет.

- через мобильное приложение или веб-версию;

- на сайте БКС;

- в офисе компании.

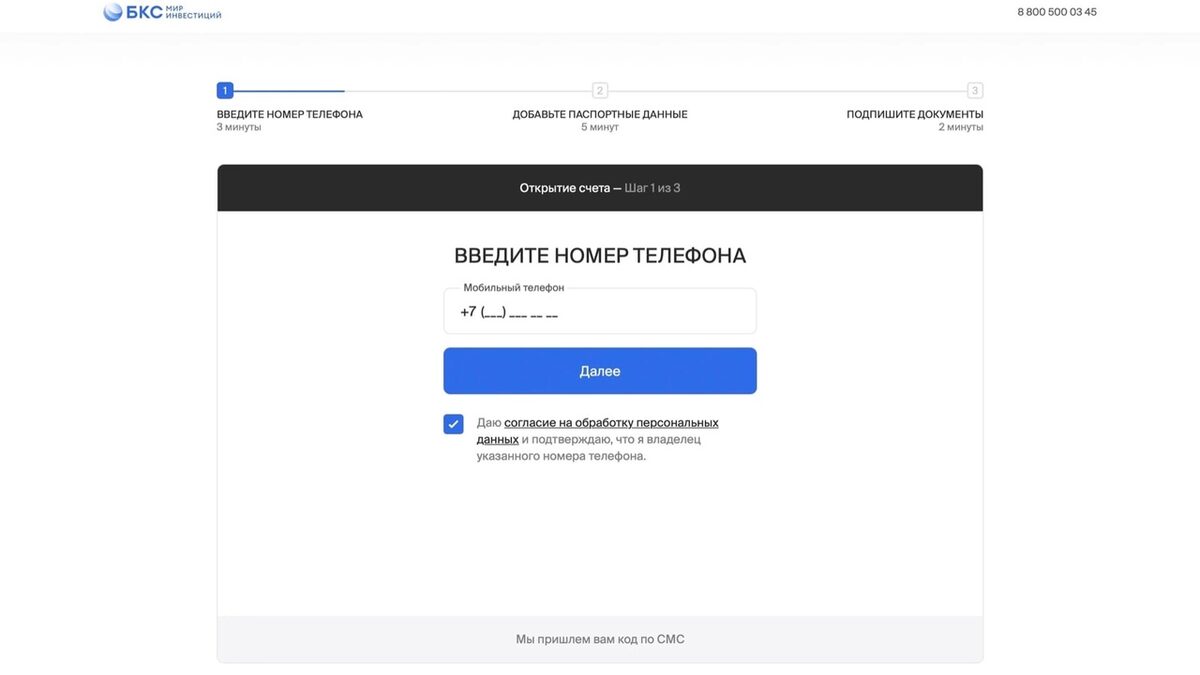

Рассмотрим, как открыть ИИС на официальном сайте. Время процедуры занимает в среднем 5 минут, для заполнения анкеты понадобится паспорт.

Затем необходимо выполнить три коротких действия:

- введите номера телефона с его подтверждением через СМС;

Как только счет будет открыт – вы получите пуш уведомление и письмо на эл.почту. После этого можно переходить к пополнению счета.

Если человек уже является клиентом БКС, то процедура открытия упрощается. Достаточно в личном кабинете поставить галочку в разделе «Продукты» – «открыть счет».

Обеспечивает возврат 13% от суммы взноса за календарный год (в рамках удержанного НДФЛ).

- Можно получать ежегодно;

- За один год можно вернуть 52 тыс. рублей (для получения такого размера вычета, необходимо зачислить на счет за год не менее 400 тыс. рублей, а НДФЛ должен быть минимум 52 тыс. рублей);

- Максимальная сумма, на которую рассчитывается налоговый вычет, составляет 400 тыс. рублей;

- При закрытии счета полученная дополнительная прибыль облагается НДФЛ;

- При закрытии счета раньше трехлетнего срока необходимо будет вернуть ФНС все ранее полученные вычеты.

Освобождает от уплаты НДФЛ со всего инвестиционного дохода по счету.

- Вычет предоставляется однократно при закрытии счета по прошествии не менее 3-х лет с момента подписания договора;

- Нет максимальной суммы льготы – сколько бы вы не заработали, НДФЛ с прибыли не будет удержан;

- Максимальная сумма пополнения за весь год – 1 миллион рублей;

- Освобождает от выплаты налога полученную на ИИС прибыль

Совмещать или менять один тип вычетов на другой не представляется возможным. Выбор вида ИИС происходит в момент подачи документов на получение вычета по счету. Это можно сделать и спустя три года после активации счета, когда есть возможность оценить доходность инвестиций и рассчитать, какой тип будет выгоднее в конкретной ситуации.

- процентная доходность;

- наличие официального дохода, с которого была произведена уплата 13 % НДФЛ (исключая дивиденды);

- ежегодная сумма взноса финансовых средств на ИИС;

- инвестиционный портфель (например, при выборе вычета на взнос можно сделать акцент на ценные бумаги, которые предусматривают льготное налогообложение);

- срок инвестиции.

В большинстве случаев инвесторы предпочитают тип А, но здесь есть свои нюансы. Вычет на взнос подойдет, если:

- есть (и в ближайшие три года сохранится) доход, облагаемый НДФЛ;

- подразумевается ежегодное пополнение счета;

- не будут осуществляться рискованные вложения для получения высоких доходов;

- для инвестора важен ежегодный факт получения вычета.

- доход незначительный или он не облагается НДФЛ;

- у владельца счета есть опыт инвестирования и желание зарабатывать таким способом на сумму более 400 тыс. рублей в год;

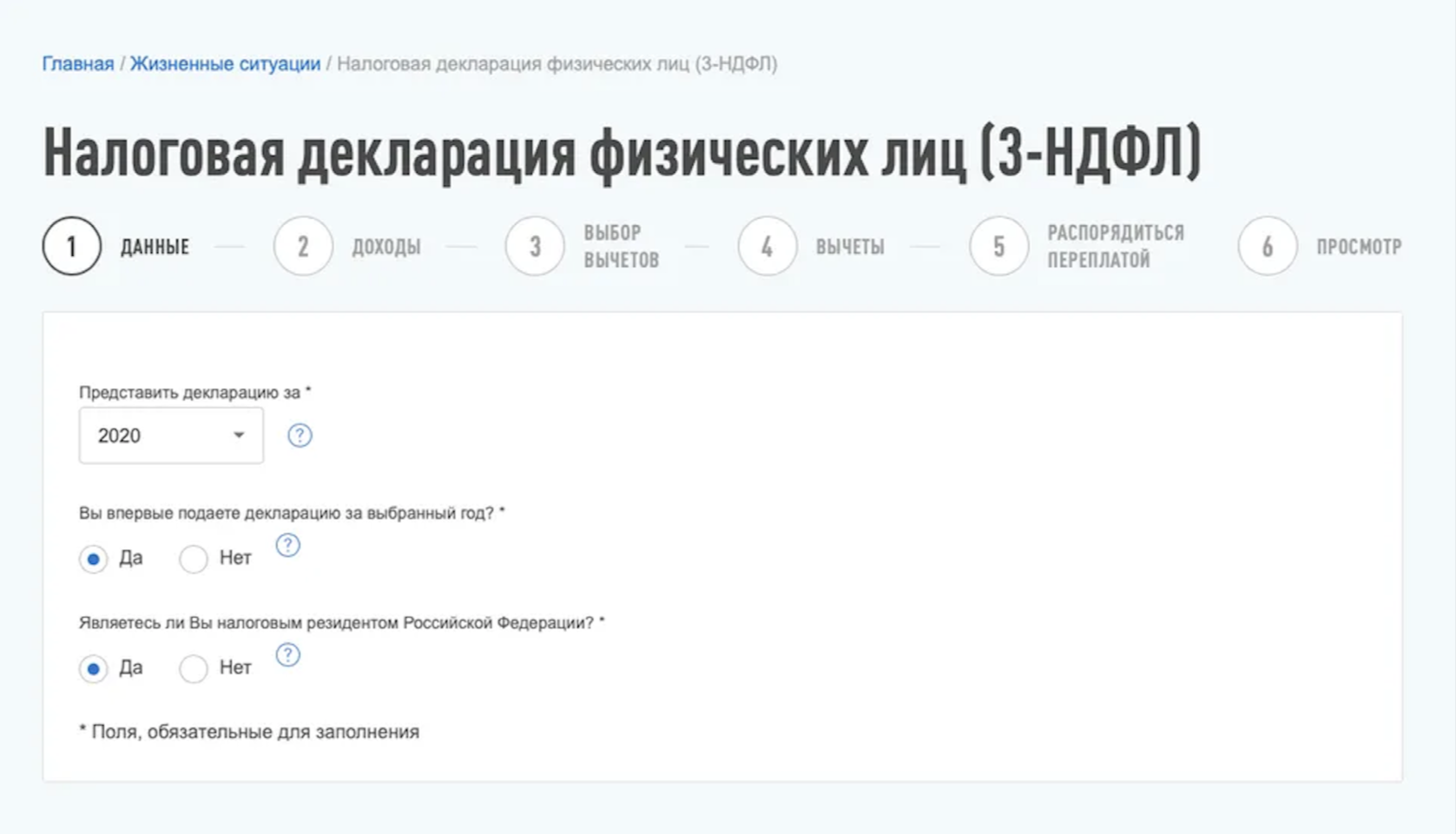

Его можно получить после того, как закончится календарный год, в течение 3 лет после уплаты налога. Удобнее всего подать документы непосредственно через личный кабинет ФНС налогоплательщика.

Для вычета необходимо предоставить:

- заявление о возврате излишне уплаченного налога;

- налоговую декларацию 3-НДФЛ;

- справку о доходах 2-НДФЛ (получить ее можно у работодателя);

- генеральное соглашение с брокером об открытии ИИС

- платежные поручение, подтверждающие завод средств на ИИС

- брокерский отчет

Данный вычет можно получить только при закрытии индивидуального счета. Сделать это можно следующими способами:

- У брокера: понадобится один документ, подтверждающий, что по инвестиционному счету не проводились вычеты типа А. Справка выдается в ФНС в течение 30 дней, поэтому заказать ее лучше заранее.

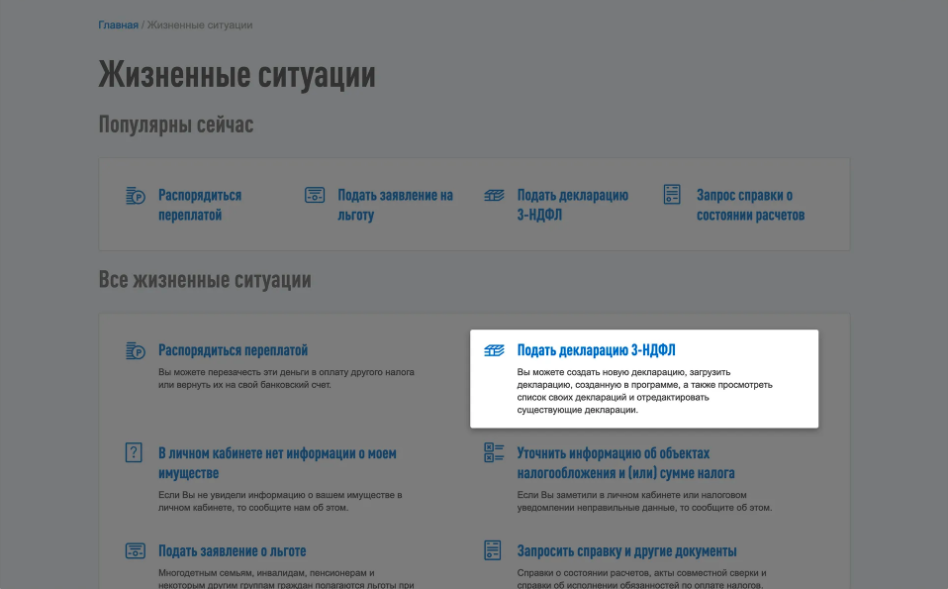

После нажатия на кнопку «подать декларацию» необходимо заполнить все графы о доходах и сведения о работодателе. После этого следует выбрать тип вычета.

Затем потребуется ввести сумму вычета, загрузить справку 2-НДФЛ, полученную от работодателя, договор об открытии счета и документальное подтверждение факта поступления средств на ИИС. После этого следует нажать на кнопку «подтвердить и отправить». Последний шаг – подача заявления на возврат. Через определенное время в разделе «Мои налоги» высветится сумма, доступная к возврату. Рядом будет гореть кнопка «Распорядиться». Для вывода денег нужно нажать на нее, ввести счет, на который хотите получить выплаты, и отправить заявку.

Любой ИИС – это удобный и современный инструмент для работы на фондовом рынке. На индивидуальный счет можно зачислить суммы купленных акций, облигаций, опционов, фьючерсов, ETF. Можно подключать разнообразные портфели и стратегии, использовать инвестиционные идеи от аналитиков и другое. Детали сделок зависят непосредственно от конкретного брокера. В целом доступна возможность покупать и зачислять все то же, что и на стандартный брокерский счет, за некоторым исключением:

- Приобретать ценные бумаги заграничных эмитентов можно только через СПБиржу.

Личный инвестиционный счет разрешено пополнять в течение года на сумму в один миллион рублей. Однако минимального взноса для открытия счета нет – сумма устанавливается самим инвестором. Многие используют ИИС как «копилку», перечисляют ежемесячно комфортную сумму средств для развития культуры накопления и финансовой дисциплины, ведь частично вывести средства в течение срока действия ИИС нельзя, что позволяет надежнее прийти к поставленной цели.

Ограничения по длительности действия инвестиционного счета нет, минимальный срок активности счета – три года, иначе просто не выгодно его открывать.

Возможный доход зависит от ряда факторов:

- суммы вложения;

- вида вложения;

- длительности действия счета.

Каждый инвестор сам решает, куда направить полученный доход. Например, можно зачислить эту сумму на свой ИИС и прикупить еще ценных бумаг, а можно потратить на текущие расходы.

Личный инвестиционный счет – это инструмент, предназначенный для долгосрочного накопления, а никак не для выживания, поэтому заводить ИИС нецелесообразно в следующих ситуациях:

- при отсутствии постоянного дохода;

- низкий уровень дохода вкладчика, покрывающий только потребности первой необходимости;

- при отсутствии финансовой подушки безопасности;при наличии внушительных кредитных обязательств.

Все активы инвестиционного счета – это имущество, поэтому они передаются точно так же, как и финансы на банковском счете, в рамках законодательства РФ. А вот право на предоставление налоговых вычетов не наследуется.

Такое развитие событий возможно в следующих случаях:

- Наличие двух ИИС одновременно. Чтобы исключить риск отказа в выплате, не следует открывать новый счет, не аннулировав старый.

- Отсутствие статуса налогового резидента страны.

- Налоговая служба вынесла решение, что инвестор завел счет лишь с целью получения вычетов, а не для того, чтобы, собственно говоря, инвестировать. Такая ситуация чисто теоретически может произойти, если человек внес определенную сумму на счет, ничего не покупает, только обращается за вычетами, или вообще внес деньги под конец третьего года, после чего сразу подал заявление на возврат.

Возможность открытия только одного счета. Если есть желание завести новый счет в другой компании, необходимо закрыть предыдущий.

Если есть необходимость в получении налогового вычета, финансовые средства со счета нельзя выводить ранее трех лет с начала его активации.

Дата открытия ИИС непосредственно у брокера – это день заключения договора, а у управляющего – день перевода средств на личный счет.

Доходы по ценным бумагам вполне возможно зачислять на ИСС и при необходимости выводить на банковский счет. Только следует заранее прописать это условие в договоре.

Финансы можно перевести от одного брокера к другому, для этого достаточно открыть новый счет, а старый закрыть в течение месяца.

Если брокер нарушает права инвестора, например, не дает возможность вывести деньги с ИИС, необходимо направить жалобу на его незаконные действия в Банк России.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Государство вернет вам деньги. Почему стоит открыть ИИС

ИИС — это индивидуальный инвестиционный счет. С его помощью можно торговать ценными бумагами на фондовой бирже самостоятельно или доверить это управляющей компании. ИИС появился в России 1 января 2015 года, и открыть его может только физическое лицо.

Коротко говоря — чтобы меньше платить налогов, торгуя на фондовом рынке. В отличие от обычного брокерского счета, по ИИС можно получить налоговую льготу. Чтобы воспользоваться этим преимуществом, нужно придерживаться нескольких условий. Разберемся, каких именно и насколько это сложно.

Чтобы получить льготу, вам потребуется

- быть налоговым резидентом РФ;

- пополнять ИИC не более чем на ₽1 млн в год. Меньше — можно, больше — нет;

- не закрывать ИИC три года. Если продадите бумаги и выведете средства со счета, то ваш ИИС автоматически закроется. В таком случае вы потеряете льготу, и все налоги придется заплатить как обычно;

- платить НДФЛ. Вы получаете белую зарплату, и ваш работодатель платит НДФЛ за вас. Либо у вас есть ИП, и вы платите подоходный налог самостоятельно.

Также нельзя иметь больше одного ИИС. Если вы хотите открыть новый ИИС, то существующий придется закрыть.

На самом деле все не так уж страшно. И если вы подходите под эти критерии и готовы следовать нехитрым правилам, то смело открывайте счет. Бумаги на ИИС можно купить сразу или позже, когда захотите.

А теперь самое интересное. У ИИС есть два типа налогового вычета — А и Б. Их нельзя использовать одновременно и придется выбрать, какой вам подходит больше. Но не обязательно решать сразу. Какую льготу применить, можно будет определиться уже после того, как открыли счет.

Варианты налоговых льгот по ИИС

Первый тип налогового вычета (А) хорошо послужит для новичков и пассивных инвесторов, второй тип (Б) — для тех, кто планирует активно торговать и готов к рискам. У каждого типа свои особенности и привилегии. Рассмотрим оба варианта подробнее.

Это ИИС с вычетом на взносы. В этом случае вы можете вернуть 13% от суммы, которую внесли на ИИС в течение года. По условиям, сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства по этой льготе ₽52 тыс. в год.

При типе вычета А государство возвращает вам деньги, которые вы заплатили ему в качестве подоходного налога за год. Соответственно, сумма налогового вычета также не может превышать сумму подоходного налога, который вы отдали государству.

Чтобы было понятнее, как все работает на практике, приведем пример. Допустим, вы официально трудоустроены и получаете белую зарплату ₽80 тыс. в месяц. Каждый месяц ваш работодатель удерживает с вас НДФЛ в размере ₽10,4 тыс. Таким образом, за год вы заплатите государству ₽124,8 тыс. подоходного налога. С помощью ИИС можно вернуть часть этой суммы.

В итоге главное, на что нужно обратить внимание, — это сумма денег, которую вы внесли на ИИС за текущий год, и подоходный налог, который заплатили государству за это время. На основе этого можно посчитать, какой налоговый вычет вы получите.

Это ИИС с типом вычета на доходы. Такая льгота освободит вашу прибыль от налога. То есть весь доход, который вы смогли заработать, торгуя ценными бумагами на ИИС, не будет облагаться подоходным налогом в 13%. Для сравнения — на обычном брокерском счете с вашей прибыли от сделок государство попросит отдать 13%.

В отличие от типа А, у налогового вычета типа Б нет никаких ограничений в сумме льготы. То есть не важно, сколько вы заработали. Любая ваша прибыль, кроме дивидендов и купонов по облигациям, останется не тронутой подоходным налогом.

Напомним, что вносить на ИИС можно не более ₽1 млн в год. А это значит, что нужно здорово постараться, чтобы получить хорошую доходность и сделать для себя этот тип льгот более выгодным, чем тип А. Получить налоговый вычет по типу Б можно по истечении трех лет после открытия ИИС.

Тип вычета А наиболее популярный, потому что избавляет от лишних хлопот. Достаточно открыть ИИС, купить бумаг и каждый год не забывать оформлять вычет. Для типа Б необходимо больше временных затрат и нервов. Но какой вариант выбрать — зависит исключительно от ваших целей, желаний и возможностей.

На следующий год после того, как вы открыли ИИС, сможете получить свой первый налоговый вычет типа А. Подробно о том, как пошагово это сделать, расскажем в следующей статье.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Что такое ИИС

ИИС – метод диверсификации инвестиций, который часто помогает заработать. Хотя данный вид инвестиционного счёта и является более прибыльным, чем традиционные банковские вклады, клиент должен осознавать, что у ИИС имеется ряд возможных рисков, так что подходит он не каждому.

Что такое ИИС

«Чайник» в финансовой сфере рано или поздно задастся вопросом о том, что же такое ИИС. ИИС, или индивидуальный инвестиционный счёт, является методом инвестирования, при помощи которого человек имеет возможность торговать на биржах. Например, покупать акции и валюту, облигации и прочие ценные бумаги.

ИИС очень похож на Брокерский счёт, и практически им и является. Отличается он тем, что имеет два типа налогового вычета, которые может выбрать клиент. Более того, ИИС можно назвать брокерским счётом с возможностями льготного налогообложения и рядом ограничений.

Зачем он нужен

Для чего же нужен ИИС? Открытие счёта станет хорошей идеей по многим причинам. Во-первых, это удобный шанс получать до 52 тысяч рублей ежегодно без особых усилий. Во-вторых, владелец индивидуального счёта может отказаться от этого вида дохода для того, чтобы освободиться от НДФЛ в размере 13 %.

Зачем ещё открывать ИИС? Наличие такого счёта станет простой возможностью увеличить свой доход посредством приобретения облигаций, акций или валюты.

Отличие ИИС от Брокерского счёта

Индивидуальный инвестиционный счёт отличается от брокерского счёта, прежде всего, рядом преимуществ. К выгодам ИИС относятся следующие факторы:

- Российские налоговые резиденты, имеющие ИИС, могут пользоваться налоговыми вычетами.

- Система отложенного налогообложения. Владелец ИИС, в отличие от владельца брокерского счёта, рассчитывает налог с прибыльных операций не ежегодно, а только при закрытии индивидуального счёта. Благодаря этому клиент имеет возможность вложить куда-либо свои деньги и получать от этого доход, не отдавая свои средства налоговой.

Но кое в чём ИИС уступает брокерскому счёту. Дело в требовании долгосрочности: клиент имеет возможность выводить деньги с него, если его индивидуальный счёт существует по меньшей мере три года. Преждевременный вывод денег может привести к закрытию счёта.

Сколько ИИС можно открыть

Существует единственный ответ на вопрос, сколько ИИС можно открыть одному человеку. Клиент может создать только один индивидуальный инвестиционный счёт, в отличие от владельцев брокерских счетов, которые в этом не ограничены. Однако есть возможность иметь и индивидуальный, и брокерский счета сразу.

Пополнение ИИС

Первое, что стоит учесть – пополнять индивидуальный счёт вы можете так часто, как вам заблагорассудится. Комиссию за пополнение счёта с вас снимать не будут. Пополнить такой счёт можно моментально. Вложения происходят при помощи банковских дебетовых карт и осуществляется только в рублях.

На какую сумму можно пополнить ИИС

Каково же количество денег, которое можно внести на индивидуальный счёт? Оно зависит от времени, которое прошло со дня открытия ИИС.

Если клиент только что создал счёт, то, согласно рекомендациям банков, следует положить на него не более 50 тысяч рублей. Этого хватит, чтобы не испытывать неудобств от брокерских комиссий и чтобы процедура создания диверсифицированного портфеля была наиболее плавной. Это – важный фактор для новичка на бирже.

Также существует ограничение суммы пополнения ИИС – оно составляет 1 миллион рублей за один календарный год.

Пополнение не является обязательным

Новый владелец индивидуального инвестиционного счёта не обязан его пополнять сразу после открытия – он может некоторое время быть пустым. Тем не менее, не рекомендуется держать его не пополненным: любой клиент нуждается в инвестициях. А без средств их не найти.

На текущий момент нет каких-либо требований по минимальной сумме средств на ИИС. Вы можете открыть его сегодня, а пополнить впервые только спустя 1 или 2 года, или вообще через 3 года. Главным преимуществом в данном случае является то, что Вы «запустили счетчик».

В зависимости от тарифов Брокера, Вы можете не платить за обслуживание счета совсем если все это время по нему нет никаких операций, либо оплачивать какую-то ежемесячную комиссию не зависимо от того, что на нем происходит.

Лучшее время для пополнения ИИС

Начинайте пополнять индивидуальный счёт только тогда, когда разберётесь во всех особенностях данного вида счёта. Вы можете пополнить счёт неоднократно, в любое время года, поскольку взносы не привязаны к датам.

Виды ИИС

Индивидуальный инвестиционный счёт бывает двух видов: ИИС Типа А и ИИС Типа Б. у каждого есть свои особенности, преимущества и недостатки. На текущий момент государство рассматривает новый Тип, но пока официально о нем нечего не сказано.

Давайте рассмотрим доступные на текущий момент типы.

Тип А

Индивидуальный инвестиционный счёт Типа А имеет одно характерное отличие. Оно заключается в том, что клиент с таким счётом может совершить возврат НДФЛ. Так, инвесторы имеют возможность получать возврат налога, идущего на доходы физических лиц. Налог этот уплачивается со ставкой в 13 % со всего дохода. При этом доходом может стать как зарплата, так и доход от продажи автомобиля или квартиры. Исключение составляют дивиденды.

Данный тип будет наиболее интересен наемным сотрудникам, поскольку с каждой заработной платы, работодатель оплачивает НДФЛ, который Вы можете вернуть частично или полностью, если он составляет не более 52 00 руб. за год.

Объем налогового вычета ограничен 400 тысячами рублей. Так что наибольший размер налога, который клиент может вернуть, колеблется на уровне 52 тысяч рублей в год. Прибыль же от суммы всех операций облагается по ставке в 13 % – это стандартная ставка.

Тип Б

ИИС Типа Б отличается тем, что клиент получает доход от операций на инвестиционном счету, который полностью освобождён от НДФЛ. Этот тип ИИС позволяет брокерам и управляющим компаниям не удерживать налоги с доходов по операциям на индивидуальном счёте.

Такой тип наиболее интересен индивидуальным предпринимателям, которые не являются плательщиками НДФЛ, и работают по упрощенной или патентной системе налогооблажения, либо вовсе являются самозанятыми.

Также важно запомнить, что при условии использования одного из типов — клиент уже не может заменить его на другой.

Особенности получения вычета

Особенностью ИИС Типа А является то, что клиент, открывая такой счёт до 1 января текущего года, может уже к февралю получить налоговый вычет.

Также важно то, что клиент имеет возможность получать вычеты на взносы, даже если его индивидуальный счёт старше трёх лет. Тут необходимо соблюдение нескольких условий:

- Вы являетесь налоговым резидентом Российской Федерации.

- С вашей заработной платы удерживается НДФЛ (либо оплата НДФЛ происходила любым другим образом).

Налоги на ИИС при торговле ценными бумагами

В случае, если владелец инвестиционного счёта, торгующий ценными бумагами, – индивидуальный предприниматель, он имеет возможность возвращать налоги. Однако сделать это можно, только если он выбрал режим ОСН.

Также, если клиент уплачивал НДФЛ, например, от сдачи жилья или продажи части имущества, он может вернуть НДФЛ. Даже в том случае, если он не имеет белой заработной платы.

При закрытии ИИС не обязательно продавать бумаги

Законодательство РФ не предусматривает обязательную продажу активов при закрытии клиентом его индивидуального инвестиционного счёта. Большая часть брокеров даёт своим клиентам возможность перевести их ценные бумаги на обычный брокерский счёт с ИИС. Это является несомненной выгодой.

Продавайте ценные бумаги только в том случае, если по истечении трёх лет с момента открытия ИИС они не утеряли свою выгоду. У вас есть возможность реализовать акции до того времени, когда вы достигнете поставленных целей.

Как открыть свой счет

Открытие может произвести только Брокер. На текущий момент большинство крупнейших банков имеют брокерскую лицензию, например Тинькофф или Сбербанк, либо специализированный компании-брокеры, например БКС, Финам и др.

Большинство брокеров позволяют открыть счет без посещения офиса, в режиме онлайн. Для этого обычно достаточно подтвержденного аккаунта на сервисе Госуслуги. Если Вы являетесь клиентом банка, который предоставляет брокерские услуги, то Вы можете обратиться к ним. Например в банке «Тинькофф» и «Сбер Банк» — все делается в удаленном доступе, через приложение мобильного банка. Вам достаточно оставить только заявку.

Где открыть ИИС в России

Место для открытия индивидуального инвестиционного счёта определяется будущими планами клиента. Ситуация на 2020 год такова, что если вы планируете самостоятельные инвестиции, то можете смело обращаться в брокерскую компанию или в банк. Преимуществом в таком выборе станет наличие в числе клиентов банка или брокера субъекта, который будет вас инвестировать. Для остальных клиентов подойдут управляющие компании.

В специальном разделе, мы подготовили полный список брокеров на 2020 год в России, которые имеют лицензию и собрали основную информацию по ним, что бы Вам было более удобно.

А если я хочу перенести ИИС к другому брокеру?

Причины переноса к другому брокеру бывают разные. Чаще всего клиента просто перестает устраивать его нынешний брокер. В любом случае, перенос ИИС является стандартной процедурой. Всё, что вам нужно – написать вашему принимающему брокеру и попросить его выслать на ваш электронный адрес инструкцию по переходу.

Источник https://bcs.ru/blog/individualnyj-investicionnyj-schet-chto-eto-i-kak-rabotaet

Источник https://quote.rbc.ru/news/training/5e184b559a79470af91bd4cc

Источник https://bebul.ru/articles/fondovyy-rynok/chto_takoe_iis/