Как сохранить финансы: Способы минимизация рисков при инвестициях на бирже / Хабр

Каков уровень риска актива на бирже?

Однажды вы под вечер вспоминаете, что проходили мимо офиса вашего брокера и там, кажется, меняли вывеску, — и сон уходит надолго.

Поздравляем: вы познакомились с понятием «инфраструктурный риск». В отличие от биржевого, процентного, валютного и прочих рисков он не зависит от инструментов, в которые вы инвестируете. Он просто есть и сводится к тому, что ваши деньги в данный момент не находятся у вас, а значит, теоретически могут к вам не вернуться.

На самом деле с инфраструктурными рисками мы сталкиваемся постоянно. Например, человек может опоздать на службу не из-за собственной безалаберности, а потому, что будильник сломался. Или метро не работает — тоже он. Банкомат не выдает деньги, курьер ошибся адресом, кран протек, в аптеке переучет — буквально вся наша жизнь пронизана этим риском.

Хорошая новость в том, что на финансовом рынке инфраструктурный риск известен примерно столько же, сколько существуют и сами деньги. Так что в большинстве случаев от него научились неплохо защищаться, и инвестиции — один из таких случаев.

Степень инфраструктурного риска активов

Для устранения этого риска в России (примерно, как и во всем мире) принят целый ряд законов — помимо собственно законов «О рынке ценных бумаг» и «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капиталовложений», есть даже отдельный «О защите прав и законных интересов инвесторов на рынке ценных бумаг». Чтобы на бирже был порядок, а участникам торгов можно было доверять, их количество строго ограничено — торговать на бирже могут только брокеры. Система очень подробно описывает буквально каждый шаг такого профессионального участника рынка.

Частному инвестору эти законы знать полезно, но учить наизусть необязательно. Поскольку за их соблюдением надзирают сразу два регулятора — Центральный банк и Минфин. Все брокеры, банки и управляющие компании имеют лицензии, их актуальный список есть на на сайте ЦБ. И под надзор попадают не только сами действия профучастников, но и информация, которую они предоставляют клиенту. Более того, компанию могут наказать даже не за прямой обман, а за то, что они клиента вовремя о чем-то не предупредили — скажем, о тех же рисках инвестирования или о налоговых последствиях.

Известно немало случаев, когда даже просто проигравшимся на бирже спекулянтам удавалось в суде доказать, что произошло это по вине сотрудника брокера или управляющей компании, не сказавшего им, что так делать не нужно, — и вернуть деньги.

Конечно, теоретически у брокера остается возможность для «игры»: цены на рынке иногда движутся очень быстро, а объемы сделок бывают весьма велики. Имея собственные позиции и выполняя заявки клиентов с некоторой задержкой, брокер может проводить встречные операции из своего портфеля по чуть более выгодным ценам.

Однако информационные системы ускоряются. На рынке все большую роль играют «биржевые роботы» — программы, выполняющие порой сотни сделок в минуту. И технические махинации становятся слишком заметными.

Нарушение закона грозит брокеру не только штрафом или лишением лицензии, но и уголовной ответственностью. Соответственно, маловероятно, что крупная компания, десятки лет работающая на рынке, будет рисковать бизнесом ради денег частного инвестора. А найти компанию с репутацией несложно, благо их рейтинги и статистика по оборотам постоянно публикуются.

Конечно, финансовый рынок — сложная штука, и случиться может всякое. Но как раз на «всякий случай» для брокеров существует еще норматив достаточности собственных средств, чтобы они могли справиться с финансовыми потерями не в ущерб клиентам.

Как происходит страхование рисков инвестиций?

Итак, времена, когда брокер сбегал от клиента с мешком акций под мышкой, прошли. Мало того что собственно бумаг сейчас практически не существует — их заменили электронные счета, но еще и брокер не может этими счетами распоряжаться по своему усмотрению. Точнее, все, что он может сделать с активами на этом счете, — это купить ценные бумаги на бирже, продать ценные бумаги и вернуть деньги клиенту. И максимум, на что от этих денег он может рассчитывать, — это его брокерская комиссия.

Сами ценные бумаги (а точнее, информация о том, кто чем владеет) хранятся у регистратора или депозитария — специальной компании, занимающейся учетом прав на ценные бумаги. Регистратор — это отдельная фирма, ведущая реестр акционеров какого-либо предприятия. Предприятие не может быть основным владельцем регистратора. У регистратора не может быть акционера с долей более 20%. Так он остается независимым и не допускает в реестре лишних подчисток, помарок и ненужных исправлений в чьих-либо корыстных интересах.

Депозитарий работает несколько иначе — он ведет учет акций в интересах инвестора, при этом для компании-эмитента номинально именно он считается акционером. Акции на бирже иногда десятки раз за день переходят из рук в руки, и каждый раз вносить изменения в реестр акционеров просто невозможно. В то же время фактически депозитарий тоже не является владельцем бумаг — как уже говорилось, он их только хранит и учитывает. При Московской бирже существует Национальный расчетный депозитарий, в число акционеров которого, помимо самой биржи, входят еще 33 структуры: от госкорпорации «ВЭБ.РФ» до крупнейших российских банков, а также банков с иностранным капиталом.

Так что, если с брокером что-то случится, все, что нужно сделать инвестору, — выбрать другого брокера, к которому будут переведены счета.

Как биржа управляет рисками активов?

Остается еще один участник процесса — сама биржа. Но ее возможные проблемы на активы инвестора могут повлиять очень мало. По сути, ситуация с гипотетическим закрытием биржи аналогична закрытию колхозного рынка: конечно, обидно, но яблоки и капуста от этого никуда не денутся. Может возникнуть разве что проблема с ликвидностью — если бумаги обращались только на одной этой бирже, то мгновенно найти на них покупателя может и не получиться. Однако для того, чтобы биржа закрылась, нужны объективные причины. А биржи — это, как правило, весьма крупные и успешные структуры с сильными акционерами, и в их закрытии никто не заинтересован. Например, уставный капитал Московской биржи (в структуру которой входит и Национальный расчетный депозитарий) превышает 2 млрд рублей.

На фондовом рынке можно то… на фондовом рынке можно это. а он зарабатывает на фондовом рынке… Да что это такое — фондовый рынок?

Впрочем, работа биржи не сводится к простому предоставлению площадки для торговли, она еще и сама защищает инвесторов, контролируя качество обращающихся на ней инструментов. Список акций, допущенных к торгам, определяет ЦБ, однако после этого они делятся на три уровня. Даже для того, чтобы ее бумаги попали на самый нижний, третий уровень, компания обязана выпустить их в соответствии со всеми требованиями, зарегистрировать проспект эмиссии и регулярно раскрывать имеющую значение для инвесторов информацию.

Для компаний, чьи акции входят в первый и второй котировальные списки, требования более серьезные — не только публикация финансовой отчетности, но и требования по корпоративному управлению. Также для таких активов должна быть обеспечена ликвидность, то есть они должны пользоваться спросом, активно покупаться и продаваться. Поэтому у такой компании должны быть заключены договоры с маркетмейкерами — специальными компаниями, обязующимися регулярно выставлять одновременные заявки на покупку и продажу этих бумаг по текущей рыночной цене.

Аналогичные требования, но со своими особенностями существуют и для других бумаг. Например, для облигаций имеет значение кредитный рейтинг, то есть результат проверки платежеспособности компании независимым рейтинговым агентством. Для паев инвестиционных фондов важно раскрытие информации о деятельности управляющей ими компании, а также стоимость чистых активов фонда. А в случае с биржевыми фондами (ETF) требуется соответствие не только российскому, но и европейскому законодательству. Кроме того, их контролируют многочисленные участники торгового процесса на зарубежных площадках: кастодиан, спецдепозитарий, администратор (независимый оценщик).

Самостоятельная оценка риска активов

Итак, хотя выше было сказано, что инфраструктурный риск «просто есть», это не значит, что нельзя на него повлиять или, по крайней мере, его проконтролировать.

Перечислим по пунктам, где вам надо быть начеку:

1. При выборе брокера смотрите не только на комиссии, но и на его репутацию — дату начала работы, обороты на бирже и, разумеется, наличие лицензии. Стоит свериться и с «Мастером подбора брокера» Банки.ру.

Для инвестиций на бирже требуется посредник — банк, брокер, управляющая компания. На какие критерии стоит обратить внимание в первую очередь?

2. Проверяйте все документы, которые подписываете с брокером как инвестор. И не стесняйтесь уточнять — вам должно быть понятно все:

— на что соглашаетесь,

— за что и сколько платите,

— что получаете взамен,

— какие риски вы несете.

Обязательно читайте мелкий шрифт и спрашивайте — неудобных вопросов брокеру не бывает!

3. Если появились сомнения, то в депозитарии всегда можно получить справку об акциях, реально находящихся на вашем счете.

4. Не забудьте прояснить с брокером и налоговый вопрос: когда он сам взимает платежи государству, а когда вы подаете декларацию и платите самостоятельно.

Делиться прибылью с государством — удовольствие сомнительное, но неизбежное. Какие налоги и когда платит инвестор, кто выступает налоговым агентом, разбираемся в очередном выпуске нашего подкаста и подробнее в этой статье.

5. При выборе активов для инвестиций также заведите правило: про свое имущество вы должны понимать все в деталях, будь то облигации, акции, фонды или производные инструменты фондового рынка.

Помните, знаний о фондовом рынке никогда не бывает много, именно они гарантируют вам уверенность и максимальную безопасность вашего инвестиционного капитала на бирже.

Остальные уроки по инвестициям вы можете найти в нашем разделе «Обучение».

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Как сохранить финансы: Способы минимизация рисков при инвестициях на бирже

В наших блогах на Хабре и Geektimes мы много пишем о биржевой торговле — разбираем алгоритмы торговых стратегий и рассказываем о существующих технологиях. Однако многих людей отпугивает риск потерять свои деньги при инвестициях — особенно, если речь идет о сбережениях.

На современном финансовом рынке существуют с эффективные способы минимизации таких рисков вплоть до их полной ликвидации — и речь не идет о банковских вкладах. Например, к ним относятся индивидуальный инвестиционный счет (ИИС) и структурированные продукты.

Счета ИИС: Инвестиции и налоговые льготы

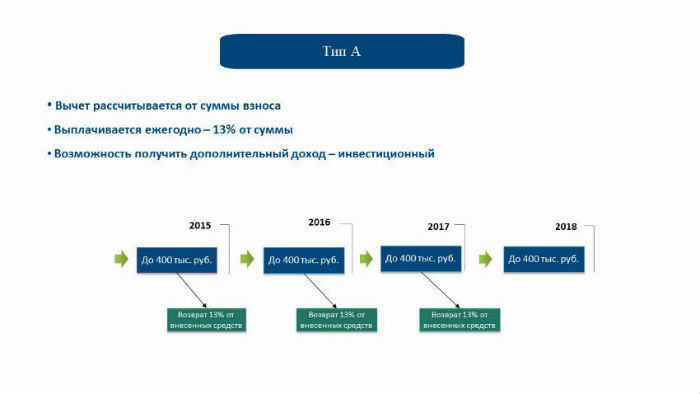

С 1 января 2015 года в России заработал новый финансовый инструмент, который позволяет осуществлять низкорисковые инвестиции на бирже и получать налоговые льготы — он получил название индивидуального инвестиционного счета (ИИС).

Фактически, ИИС — это специальный брокерский счет, на который можно внести сумму до 400 тысяч рублей, которые должны находиться на нем не менее трех лет. С помощью счетов такого типа можно получать налоговые льготы двух типов.

Первая из них — это налоговый вычет в размере 13% от внесенной на счет суммы. Счет такого типа подходит людям, которые не собираются заниматься активными инвестициями, а просто хотят сохранить свои финансы, получив от них какую-то пользу.

Работает это так — если человек в текущем 2015 году внес (или еще внесет) на счет, к примеру, те самые 400 тысяч рублей, то ему вернут налоговый вычет в размере 52 тысяч рублей (13%) за этот год. Причем внести деньги можно даже к декабре, а уже в январе 2016 года получить вычет.

При этом, совершать с помощью своего инвестиционного счета какие-либо операции на бирже необязательно — хотя никто и не запрещает этого делать. Можно просто положить деньги на счет и один раз получить с них вычет. Если же инвестиции все же будут осуществляться, то право на вычет сохраняется — в нашем примере, можно будет получить и 52 тысячи вычета и то, что удастся заработать с помощью покупки и продажи, например, акций.

Параметры счетов ИИС первого типа

Минусом счетов такого типа можно назвать необходимость «заморозки» денег на них на три года — если инвестор получит налоговый вычет в первый год, а затем выведет деньги со счета, то выплату придется вернуть.

При этом, конечно, можно вносить деньги на счет каждый год и получать с «новых» сумм вычеты, но и эти дополнительные вливания также будут заморожены на счете до конца третьего года его существования. Если предположить, что каждый год вносится по 400 тысяч рублей, то за три года на счету будет «заблокировано» (условно, пользоваться этими деньгами для инвестиций можно все равно) 1,2 млн рублей, снять которые без необходимости возврата налогового вычета можно будет только по истечении этого срока. Такой вариант, очевидно, подойдет не всем.

Льгота второго типа рассчитана на людей, которые не просто положили деньги на счет, но еще и активно им пользуются для инвестиций в различные финансовые инструменты: облигации, акции, валюту и так далее — благо, что ограничений на то, во что инвестировать, не существует.

В таком случае, если прибыль от совершения торговых операций за три года превышает 100% от суммы, изначально внесенной на счет, то эти деньги освобождаются от необходимости уплаты налога на прибыль — для сравнения, при работе на бирже с помощью «обычных» брокерских счетов налог на прибыль нужно уплачивать всегда.

Параметры счетов ИИС второго типа

Важный момент заключается в том, что определиться с типом желаемой льготы — налоговый вычет или освобождение от уплаты налога на прибыль — обладатель индивидуального инвестиционного счета может не сразу, а даже в конце третьего года существования счета, взвесив все за и против в сложившейся ситуации.

Низкорисковым вариантом инвестиций с помощью счетов ИИС является работа с облигациями федерального займа (ОФЗ). Доход по таким облигациям гарантируется государством (сейчас доходность составляет около 10%). Обстоятельства, при которых государство не сможет выполнять такие обязательства — это дефолт, при котором проблемы возникнут и у банковской системы страны (с соответствующими последствиями для вкладов населения).

Поэтому владелец ИИС может рассчитывать на доход с ОФЗ плюс все тот же налоговый вычет в размере 13%. В итоге получается общая доходность, которая выше, чем можно рассчитывать в случае банковских депозитов.

Кроме того, существуют и более сложные варианты использования ИИС, которые могут предлагать финансовые организации, которые имеют собственные брокерские и банковские подразделения. К примеру, можно создать счет ИИС, получить вычет в размере 13%, а последующие два года этот счет будет приравнен к обычному депозиту (с соответствующими процентами), но снять деньги будет нельзя до завершения третьего года хранения средств.

Подробнее о ИИС и вариантах использования этого счета можно узнать из нашего видео:

Для открытия счета ИИС нужно заполнить заявку на сайте выбранного брокера — вот форма на сайте ITinvest.

Структурированные продукты: Защита первоначальных инвестиций

Еще один инструмент, который позволяет инвестору получить гарантию полной защиты своих первоначальных денег даже при неблагоприятном развитии событий на рынке.

Структурированный продукт — это финансовый инструмент, который объединяет в себе различные активы и обладает рядом основных параметров:

- Уровень защиты капитала (она может быть различной по выбору инвестора);

- срок действия (полгода, год);

- базисный актив;

- Участие в росте или падении цен;

- Пороговые цены;

- Коэффициент участия.

Например, в ITinvest клиенты могут работать с тремя типами продуктов с защитой капитала.

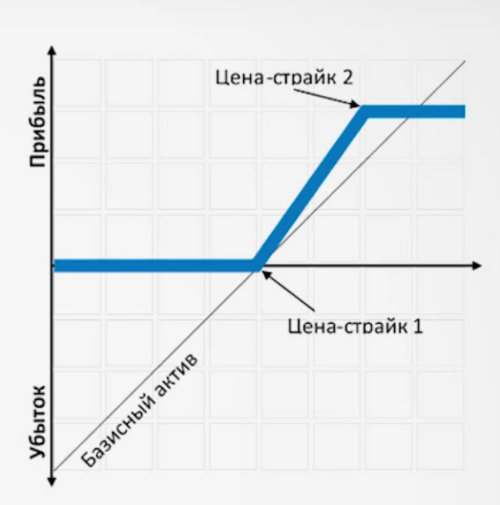

Ноты с участием

В данном случае расчет идет на рост базисного актива и волатильности, а также предполагается возможность резкого падения базисного актива. В данном случае клиент может выбрать полную или частичную защиту первоначальной суммы инвестиций и получить неограниченную доходность от операций с активами.

Возможен выбор нескольких базисных активов, из которых будет сформирован структурированный продукт — например, валюту, акции, фьючерсы или индексы. Как и при любых инвестициях здесь существует кредитный риск. Также в данном случае есть вероятность недополучения прибыли, поскольку инвестиции исключительно в один из базисных активов, а не в своеобразную корзину из нескольких финансовых инструментов, могут быть более выгодными при благоприятном стечении обстоятельств.

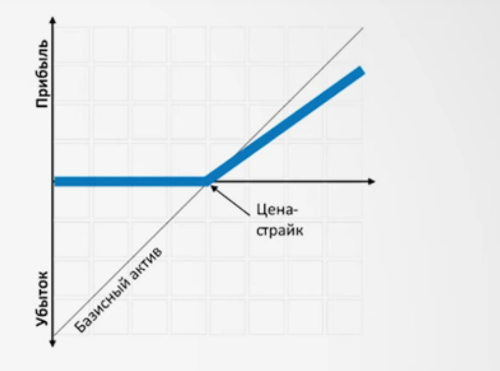

Ноты с ограниченным участием

Характеризуются умеренным ростом базисного актива и возможностью резкого его падения. В целом этот инструмент похож на предыдущий за исключением того, что потенциальная доходность здесь ограничена.

Рассмотрим использование ноты с ограниченным участием на примере. Если у инвестора есть 1 млн рублей, которые он инвестировал в валютную пару доллар-рубль в июне 2015 года, то тогда цена составляла примерно 56 рублей за доллар. В этом случае, была бы установлена цена-страйк, например, 60 рублей за доллар, а срок действия ноты составил бы 102 дня.

Как мы помним, летом 2015 года доллар дорожал по отношению к рублю (график можно посмотреть, к примеру, на сайте banki.ru), но прибыль инвестора здесь была бы ограничена ценой в 60 рублей.

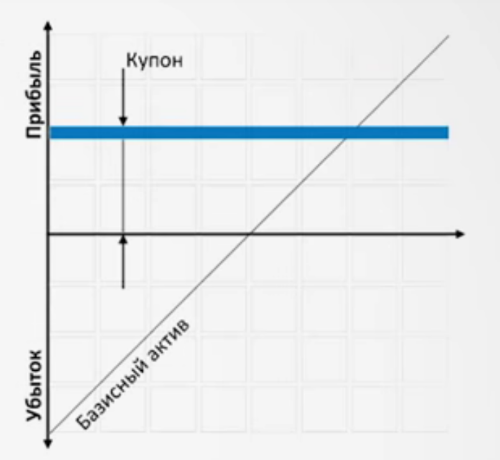

Купонные ноты

Расчет на стабилизацию либо снижение ставок на рынке инструментов с фиксированной доходностью и снижение кредитных рисков. В этом случае инвестор получает полную защиту первоначальной вложенной суммы и заранее известный фиксированный купонный доход от выбранных инструментов. В настоящий момент доходности держатся на уровне 10-12% годовых.

Все похоже на использование обычного банковского вклада. Также, как и в банке, есть кредитный риск — то есть в данном случае, риск неисполнения компанией, выпустившей облигации, обязательств перед их покупателями. Этот риск может реализоваться при ухудшении финансового состояния компании и привести к частичной или полной потере средств клиентом.

В случае банка у него могут отозвать лицензию, или он может разориться, тогда клиент получит только гарантированную системой страхования вкладов часть своих вложений (если они превышали 700 тыс. рублей).

Подробно о структированных продуктах и вариантах их использования можно узнать из нашего видео:

Заключение

Инвестиционные счета и структурированные продукты — это финансовые инструменты, которые уже довольно давно известны и применяются во всем мире (аналоги тех же ИИС существуют в США, Канаде и Великобритании).

Все это способствует в том числе и тому, что на Западе в работе финансовых рынков значительное участие принимают обычные граждане, чьим основным делом не являются спекуляции на бирже. При этом использование доступных на современных биржах инструментов позволяет и условным учителям, врачам и офисным работникам сохранять и приумножать свои финансы.

Постепенно все больше инструментов, позволяющих без лишнего риска разобраться с устройством фондового рынка и приобрести навыки оценки различных вариантов для инвестиций постепенно появляются и у россиян.

Понятие риска на фондовом рынке

Любым финансовым решениям всегда присуще наличие риска. Риск сопровождает нас всегда. Даже такой традиционно безопасный инструмент, как банковский вклад, несет в себе некоторый риск (достаточно вспомнить судьбу банковских вкладов в «Сбербанке» после распада СССР). Однако именно на финансовых рынках риски проявляются особенно ярко и наглядно.

С финансовой точки зрения риск — нежелательное изменение цены актива. Если конкретнее, для покупателя актива («быка») — это падение цены, для продавца без покрытия («медведя») — рост.

Виды рисков на фондовом рынке

Один из основных вопросов, волнующих начинающих трейдеров: какие риски присутствуют на бирже? С точки зрения оперирующего на финансовом рынке инвестора все риски можно разделить на два принципиально разных вида:

- Рыночный риск — тот, который связан с изменением цен на рынке.

Нерыночный риск может быть застрахован, причем иногда страхование нерыночного риска является обязательным и/или крайне желательным. Типичный пример страхования нерыночного риска — АСВ (Агентство страхования вкладов) на рынке банковских услуг: в пределах лимита страхования вклада (1 400 000 руб.) риски вкладчика снимаются почти полностью.

Совсем другое дело — риск рыночный. Именно наличие рыночного риска, связанного с неопределенностью движения рыночных цен, и позволяет зарабатывать доходность, которая больше уровня инфляции.

Как определить величину рыночного риска?

Очень важно правильно понимать связь риска и потенциального дохода. Для любого вида деятельности (вообще для любого) справедлива очень простая формула: чем выше риск, тем выше доход. Любой доход выше реальной (именно реальной, официальная инфляция всегда ниже) инфляции сопровождается риском. Интересно, что знание этой простой закономерности способно уберечь от любой финансовой пирамиды, как бы она ни была замаскирована: любое предложение гарантированного дохода заметно выше реальной инфляции, скорее всего, скрывает за собой злой умысел.

Существует эмпирическое правило, которое связывает величину потенциального дохода и риска: для умеренно рискованных стратегий риск ~ 1/2 потенциального дохода (для временного горизонта около года, в % годовых).

Так, инвестор, предполагающий инвестиции с доходностью 100% годовых (весьма храбрый инвестор) принимает на себя риск около 50%. Понимание этой простой взаимосвязи позволяет избегать принятия слишком больших рисков. Как следствие, разумный инвестор либо выбирает менее рискованную (и, увы, менее доходную стратегию), либо инвестирует в нее не весь имеющийся для торговли капитал, а только его часть.

Величину возможных финансовых рисков на фондовых рынках оценивают с помощью концепции Value at Risk (VaR) — стоимостной меры риска. Распространенное общепринятое во всём мире обозначение «VaR» — то выраженная в денежных единицах оценка величины, которую не превысят ожидаемые в течение данного периода времени потери с заданной вероятностью. При всей теоретической важности этого подхода, применить его на практике почти невозможно. Связано это с тем, что, во-первых, посчитать ковариацию (зависимость) в сложных системах наверняка не удастся, а во-вторых, кривые распределения вероятности на финансовых рынках далеки от нормальных — они, как правило, имеют «тяжелые хвосты». Всё это делает расчеты либо чрезмерно сложными, либо результат расчетов будет содержать в себе чрезмерно высокую погрешность. Тем не менее, желающим глубже изучить тему можно рекомендовать книгу Ральфа Винса «Математика управления капиталом», которая есть и в русском переводе.

Как управлять риском на фондовой бирже?

На практике концепция управления рисками при торговле на биржах финансового рынка строится на одном из двух философски различных принципах:

- Для долгосрочного портфельного инвестирования — на диверсификации (распределении) портфеля. Уже при составе 15-20 эмитентов (из разных отраслей экономики) риски, связанные с конкретным эмитентом, сильно снижаются. Риск падения рынка в целом, впрочем, остается.

Для успешной торговли на фондовой бирже критично важно понимать приемлемый для инвестора уровень риска и, принимая торговые решения, не превышать этот уровень.

Понравилась статья? А у нас таких много! Подписывайтесь на еженедельную рассылку — и подборки самых актуальных, полезных и интересных материалов будут еженедельно приходить прямо на вашу электронную почту!

Источник https://www.banki.ru/investment/investment_education/?id=10948975

Источник https://habr.com/ru/company/iticapital/blog/386963/

Источник https://journal.open-broker.ru/trading/ponyatie-riska-na-fondovom-rynke/