В каких банках самые высокие ставки по вкладам: обзор топ-10 предложений | РБК Инвестиции

15 лучших банков для вкладов

*Обзор лучших по мнению редакции expertology.ru. О критериях отбора. Данный материал носит субъективный характер, не является рекламой и не служит руководством к покупке. Перед покупкой необходима консультация со специалистом.

Какие бы новые схемы обогащения не придумывали, банковские вклады остаются самым надежным способом привлечения прибыли. При условии финансовой стабильности конкретного учреждения можно получать пассивный доход, не рискуя на биржах и не вкладывая деньги в сомнительные проекты. Предложений на рынке очень много. Кто-то доверяет финансовым организациям, с которыми сотрудничает не один год, кто-то, не обращая внимания на имя и популярность компании, несет туда свои деньги.

Мы включили в рейтинг 15 банков с безупречной репутацией, которые предлагают самые выгодные тарифы для получения прибыли. Список составлен с учетом отзывов реальных клиентов и финансовых аналитиков.

Рейтинг лучших банков для вкладов

| Номинация | место | банк | рейтинг |

| Рейтинг лучших банков для вкладов | 1 | Росбанк | 5.0 |

| 2 | МТС-Банк | 4.9 | |

| 3 | Уральский Банк Реконструкции и Развития | 4.9 | |

| 4 | Тинькофф банк | 4.8 | |

| 5 | Абсолют-Банк | 4.8 | |

| 6 | Совкомбанк | 4.7 | |

| 7 | Московский кредитный банк | 4.7 | |

| 8 | ВТБ | 4.7 | |

| 9 | Сбербанк | 4.6 | |

| 10 | Россельхозбанк | 4.6 | |

| 11 | Промсвязьбанк | 4.5 | |

| 12 | Почта-Банк | 4.5 | |

| 13 | Газпромбанк | 4.4 | |

| 14 | Альфа-Банк | 4.3 | |

| 15 | Инвестторгбанк | 4.2 |

Росбанк

Рейтинг банка: 5.0

Первое место − у крупной кредитной организации, которая предлагает различные программы по получению прибыли. Клиент может выбрать накопительный или сберегательный депозитный вклад. Первый счет можно пополнять, а вот второй остается неизменным до конца действия договора. Сроки различные. Это могут быть 3 месяца, полгода, 1 год, 3 или 5 лет.

Процентные ставки начинаются от 8% (суммируются базовый показатель и промокод). Тариф «150 лет надежности» доступен при сумме от 500000 рублей. Вклады также принимаются в долларах США. В программе представлены три пакета, которые различаются условиями. Начисление процентов идет по окончании договора (3, 6, 7, 9, 12, 18, 24, 36 месяцев на выбор). Сберегательный вклад не пополняется денежными средствами и недоступно частичное снятие. Автопролонгация есть. Счет можно открыть как в любом отделении организации, так и онлайн.

Многие опрошенные отметили, что банк разрабатывает много интересных предложений, которые выгодны как постоянным клиентам, так и новым. Каждый может найти программу по своему желанию. Во время сотрудничества никаких спорных моментов не возникало. Предложенная ставка действительно одна из самых высоких на финансовом рынке. Для уточнения информации можно обратиться к оператору по телефону: 8800200 54 34.

МТС-Банк

Рейтинг банка: 4.9

На второй строчке рейтинга банк, заслуживший репутацию стабильного финансового учреждения. Он разрабатывает как постоянные, так и специальные предложения, ограниченные сроком действия. Каждый вкладчик сможет выбрать наиболее выгодный для себя тариф, исходя из своих целей и желаний. Наиболее прибыльная программа на сегодня – это «МТС XXL». Срок заключения договора составляет 1 год. Срочный вклад предполагает выплату причитающихся процентов (8%) по истечении 365 дней.

Частичного снятия денежных средств не предусмотрено. В случае необходимости досрочно вывести финансы можно по ставке «до востребования». Проценты перечисляются на депозитный или отдельный счет, выплат на банковскую карту нет. Вклады принимаются только в рублях. Минимальная сумма – 50 тыс. руб.

Клиенты остались довольны обслуживанием, экономически выгодными программами, простым и быстрым заключением договора. Многие отметили, что банк очень часто презентует новые продукты, которыми пользуются разные категории вкладчиков. Оформление происходит онлайн на сайте или в любом офисе компании (в некоторых городах такая услуга не доступна). Все подробности действующих тарифов можно узнать по номеру телефона: 8800250 0250.

Уральский Банк Реконструкции и Развития

Рейтинг банка: 4.9

Третье место рейтинга занимает финансовая организация, которая уже много лет помогает гражданам приумножить свои денежные средства, предлагая различные условия для вкладов. Тарифы удовлетворяют людей с разными возможностями. Улучшенные условия позволяют привлекать все больше и больше клиентов. Самый интересный тариф банка − «Накопительный 390 дней». Ставка начинается от 7,85%. Срок договора – 390 дней.

Выплата процентов осуществляется на депозитный счет по окончании срока вклада (на отдельный не перечисляется). Их капитализация происходит в конце каждого месяца. Денежные средства принимаются только в рублях. Частичное снятие их в рамках договора возможно, но в пределах четырех операций. Досрочно вывести деньги также можно, но тогда производится полный перерасчет по тарифу «до востребования», и проценты, превышающие ставку, изымаются со счета.

Постоянные клиенты отметили, что регулярно пользуются выгодными предложениями банка. Новые вкладчики тоже остались довольны и сервисом, и прибылью. Оформление не отнимает много времени. Заявка отправляется через сайт. В любом офисе банка вам всегда расскажут о действующих продуктах и предложат оптимальный. Контактный номер телефона: 8800100 02 00.

Тинькофф банк

Рейтинг банка: 4.8

Набирающий в последнее время все большую популярность банк − на четвертом месте рейтинга. Являясь крупной кредитной организацией, он предлагает воспользоваться тарифными планами по вкладам, которые принесут вполне ощутимый и стабильный доход. «СмартВклад (повышенная ставка)» − самая выгодная программа с 7,5%. Они начисляются при условии срока договора от 6 месяцев. Менее полугода – ставка составляет 6,5%.

Клиент выбирает сам, проценты будут капитализироваться или перечисляться на карту. Валюта может быть любая: рубли, доллары, евро. Пополнение возможно только в течение первых 30 дней со дня открытия вклада. Есть частичное снятие, но только через 2 месяца после заключения договора. При досрочном изъятии средств ставка пересчитывается, исходя из действующего тарифа.

Услуга «Информирование» предоставляется бесплатно. Каждому оформляется дебетовая карта, за выпуск, обслуживание которой платить не придется. За состоянием счета можно следить в личном кабинете. При желании его можно превратить в мультивалютный. Это сделано для накопления средств в разных условных единицах. Конвертация происходит по курсу Центробанка. Все подробности об открытии дебетового счета можно узнать по телефону горячей линии: 8800555 22 44.

Абсолют-Банк

Рейтинг банка: 4.8

В пятерку рейтинга лучших банков по вкладам вошла финансовая компания с различными предложениями, которые удовлетворят любые категории граждан. Это сберегательные и накопительные по стандартным и повышенным ставкам, с капитализацией процентов и без. Важным достоинством этой организации является быстрое заключение договоров, четкое следование всех пунктов, без нарушений.

Наиболее популярный тариф – «Абсолютный максимум». Ставка зависит от суммы вклада и срока действия договора (от 91 до 1080 дней). Наибольший процент предложен от 3 млн. руб. Денежные средства принимаются в рублях, евро и долларах. Проценты начисляются по окончании срока. По желанию их могут перевести на пластиковую карту, отдельный счет или оставить на дебетовом. Частичного изъятия средств не предусмотрено, так же как и пополнения.

Снять досрочно деньги возможно. Это могут быть льготные условия или применяется тариф «до востребования». Согласно отзывам клиентов банк предлагает одни из самых выгодных программ с комфортными условиями для вкладчиков. Сотрудничеством остались довольны не только постоянные, но и первый раз обратившиеся граждане. Если вы хотите воспользоваться тарифами этого учреждения, то всю информацию можно уточнить по телефону: 8800200 20 05.

Совкомбанк

Рейтинг банка: 4.7

Шестой в рейтинге – стабильный и надежный банк, который выбрали многие отечественные вкладчики. Он предлагает выгодные условия и высокие проценты, заинтересовавшие все категории граждан. Тарифы есть постоянно действующие, а есть специальные с повышенными ставками, которые разрабатываются на конкретный срок. На сегодняшний день самым востребованным считается вклад «Рекордный процент». Срок заключения договора на выбор: 60 дней или 12 месяцев.

50000 рублей – минимум, который необходим для вклада. При расчетах картой «Халва» значительно повышается базовая ставка. Пополнения, снятия частями и капитализации не предусмотрено. Валюта – рублевая. При выводе средств раньше срока применяется тариф: «до востребования». Проценты перечисляются по окончании срока действия договора на банковскую карту.

Все клиенты, участвующие в этой программе, подтвердили, что это одни из самых высоких ставок по дебетовым вкладам, которые предлагают крупные финансовые учреждения. Для многих стали оптимальны все условия: и сроки, и проценты. Граждане отметили, что у банка есть еще немало интересных предложений, которыми они собираются воспользоваться. Контактный справочный номер для уточнения информации: 8800200 66 96.

Московский кредитный банк

Рейтинг банка: 4.7

Включенное в рейтинг учреждение и занявшее в нем седьмое место, входит в число системно значимых банков РФ. Тарифы предложены и для крупных вкладов, начиная от 15 миллионов, и для более скромных. Процентная ставка рассчитывается, исходя из суммы и времени действия договора. Наиболее популярная программа – «Максимальный доход». Она помогает выгодно вложить собственные денежные средства и через 95, 185,370, 730 дней получить значительную выгоду и пополнить семейный бюджет.

Выплата процентов осуществляется в конце срока. Валюта может быть любая: доллары, евро или рубли. Минимальный вклад в иностранных деньгах – 100, в российских – 1000. Частичное снятие невозможно, пополнение в течение срока действия не предусмотрено. Капитализация процентов есть. Многим понравились надбавки к базовым процентным ставкам при приобретении годового пакета услуг или открытии вклада онлайн или через терминал.

Программы удовлетворили клиентов с различными возможностями. Заключение договора происходит очень быстро, условия выполняются четко, сервис на высоте. Операторы всегда проконсультируют по любому возникшему вопросу. Его можно задать на сайте или по справочному телефону: +7495777 48 88.

Рейтинг банка: 4.7

Один из самых крупных и надежных банков располагается на восьмой строчке рейтинга. Он предлагает наиболее широкий спектр услуг для вкладчиков. Тарифы разнообразны и учитывают возможности и потребности всех категорий граждан. Это рублевые, мультивалютные, срочные, накопительные, пополняемые. Они могут действовать бессрочно или в конкретный период времени.

Согласно статистике наиболее интересным считается вклад «Пополняемый». Он предлагает оптимальные условия и высокий процент дохода. Минимальная сумма зачисления – 5000 рублей. До 15 тысяч действует пониженная ставка. При договоре 75000 р. и выше она составит 7,38%. Владельцы Мультикарты могут рассчитывать и на более высокий процент. Время действия договора − от 3 месяцев до полугода. Валюта: рубль, доллар, евро.

Частично снять средства не получится. Досрочное изъятие приведет к потере суммы, которую пересчитают согласно новым условиям. Клиенты отметили, что, благодаря выгодным тарифам учреждения, можно получить стабильный доход, применяя различные программы. Оформление осуществляется онлайн или в отделениях банка. Для уточнения информации обо всех тарифах и подборе самого выгодного для себя предусмотрен телефон горячей линии: 8 800100 24 24.

Сбербанк

Рейтинг банка: 4.6

В десятку рейтинга лучших банков для вкладов входит Сбербанк, которому доверяют многие граждане свои денежные средства. И, несмотря на то, что ставки иногда ниже, чем у других учреждений, именно его выбирают за финансовую стабильность и гарантированную сохранность личных сбережений. Тарифы удовлетворяют лиц с любым уровнем дохода, возможностями и желаниями. Не забывает компания и о пенсионерах, предлагая наиболее выгодные условия.

Самый востребованный сегодня тариф − «Лови выгоду». Это специальная сезонная программа, которая позволяет физическим лицам улучшить свое финансовое положение при условии, что минимальная сумма вклада составит 50 тысяч рублей. Валюта только российская. Договор по желанию клиента заключается на 5,12 или 18 месяцев. Проценты начисляются по истечении этого времени.

Максимальная ставка – 7,65%. Условия ограниченного управления своими финансами не предусматривают снятие части суммы до окончания действия договора и пополнение средств. Одним из преимуществ банка является возможность оформить договор различными удобными способами. Это можно сделать в отделении, на сайте, в мобильном приложении или терминале. Операторы принимают бесплатные звонки с сотовых телефонов круглосуточно по номеру: 900.

Россельхозбанк

Рейтинг банка: 4.6

Почетное десятое место рейтинга достается кредитному учреждению, отделения которого представлены не только в крупнейших центрах страны, но и в небольших городах и населенных пунктах. Предлагаемые депозитные тарифы разнообразны. Можно выбрать рублевый или валютный, с капитализацией или ежемесячной выплатой процентной ставки, с пополнением и без, с частичным снятием и с ограничением этого условия. Финансовые продукты разработаны для разных категорий физических лиц.

Наиболее выгодные условия предоставляются клиентам, которые уже пользуются пакетами «Ультра» и «Премиум», а также владельцам полисов страхования одной из компании-партнера организации. Популярный тариф: «Доходный». С его помощью можно получить существенную прибыль даже при минимальном вложении (от 3000 руб.) Договор может быть заключен непосредственно в офисе или дистанционно.

Ставка зависит от срока и суммы и может достигать 8% для рублевого вклада, 3,85 – долларового и 1,1 – евро. Минимальное действие договора − 1 месяц. Многие клиенты отметили возможность получения процентов не только по окончании срока, но и каждый месяц. Для более детального ознакомления с тарифами можно позвонить по номеру: 8800200 02 90.

Промсвязьбанк

Рейтинг банка: 4.5

В рейтинг лучших вошел крупный банк, который признан системно значимым и надежно защищен государством от финансового кризиса. Гибкие условия депозитных договоров привлекают большое количество вкладчиков. Каждый может выбрать оптимальный для себя тариф с повышенными по сравнению с другими финансовыми учреждениями ставками. Важным преимуществом служат представленные программы для граждан пенсионного возраста. Так, при выборе одного из самых востребованных вкладов «Мой доход» помимо стандартной ставки им приплюсуют надбавку, что увеличит прибыльность вложения.

Тариф предусматривает досрочное прекращение сотрудничества по льготной ставке. Мультивалютные вклады не предусмотрены, только рубли, доллары и евро по отдельности. Проценты начисляются по окончании срока, который можно выбрать из предложенных 122, 181, 547, 731 дней. Минимальная сумма, которая должна быть на счету: 10 тыс. руб. или 15 тыс. долларов.

Частичное снятие ограничено по условиям вклада. Договор заключается в отделениях или интернет-банке. Постоянные и новые клиенты довольны сотрудничеством с этой компанией. Никаких нареканий или претензий нет. Обо всех продуктах можно узнавать на сайте или по телефону: 8800333 03 03.

Почта-Банк

Рейтинг банка: 4.5

Далее в рейтинг включаем финансовую организацию, которая за короткое время смогла привлечь большое количество новых клиентов, при этом сохранив взаимовыгодное сотрудничество с постоянными. Тарифы отличаются оптимальными условиями. Но стоит помнить, что компания принимает вклады исключительно в рублях, в иностранной валюте − нет. Самым популярным на сегодняшний день признан тариф «Капитальный». Он позволяет получить прибыль по максимальной ставке, причем она увеличится при оформлении онлайн или достижения пенсионного возраста вкладчика и составит 7,75%.

Тариф не подходит для регулярного внесения денежных средств. Пополнение счета возможно, но только в течение первых 10 дней после заключения договора. Досрочное расторжение приведет к потере прибыли, льготных условий здесь не предусмотрено. Минимальная сумма − 50000 руб.

Проценты начисляются по окончании срока, который может составлять полгода, 12 или 18 месяцев. Их можно снять наличными в банкомате или перевести на расчетный счет другого финансового учреждения. Оформление достаточно простое любым удобным способом. Если появились вопросы об этом тарифе или других продуктах, то операторы ответят на них по номеру: 8800550 07 70.

Газпромбанк

Рейтинг банка: 4.4

Газпромбанк, благодаря выгодным программам, достоин войти в наш рейтинг. Он предлагает несколько десятков тарифов, из которых каждый обязательно выберет самый удобный для себя. Все они имеют свои особенности и подразделяются на 4 категории: сберегательные, накопительные, пенсионные и расходные. Рассмотрим вклад, на котором остановили внимание многие клиенты, − «Ваш успех». Он предназначен для длительного вложения сроком от 1 года до 3 лет.

Вкладчикам, которые не уверены, что в течение этого времени не возникнет потребность в частичном или полном снятии денежных средств досрочно, стоит отказаться от этого тарифа, так как условия этого не предусматривают, и полный расчет возможен только в конце. Плюсом служит услуга капитализации.

300 тысяч рублей – минимальный вклад на депозит. Максимально возможный процент с учетом всех надбавок – 8,32, базовый – 7,3-7,8. Тариф сезонный, поэтому стоит поторопиться, чтобы успеть заключить договор. Вся информация представлена на официальном сайте, там же можно заказать обратный звонок. Если остались вопросы, то набирайте бесплатный номер телефона: 8800100 07 01, где операторы подробно расскажут о тарифах и услугах.

Альфа-Банк

Рейтинг банка: 4.3

В рейтинг лучших банков для вкладов отобрана финансовая организация, с которой давно и плодотворно сотрудничают многие российские граждане. Она предоставляет выгодные условия для получения прибыли. Программы могут быть краткосрочными и на длительное время, с возможностью пополнения, с частичным снятием, с увеличением процентной ставки. Каждый клиент, обратившись в банк, обязательно остановит свой выбор на оптимальном для него тарифе.

Самый востребованный вклад – «Победа+». Он может быть открыт в долларах, рублях или евро. Срок может быть минимальным (3 месяца) или увеличен до максимального (3 года). Ставка колеблется от 5,53 до 7,4% (с учетом капитализации). Во вкладе не предусмотрено пополнение и снятие частями. При преждевременном расторжении договора проценты будут пересчитаны с учетом новых условий.

Вкладчик выбирает из двух вариантов, что делать с начисленными денежными средствами: либо снять их, либо капитализировать. Минимум для рублевого вклада составляет 500 тысяч, для валютного – 500. Клиенты оценили достаточно высокий процент, предложенный компанией, быстрое оформление удобным для каждого способом. Полная информация содержится на официальной странице банка. Предусмотрен телефон для уточнения тарифов и деталей заключения договора: 8800200 00 00.

Инвестторгбанк

Рейтинг банка: 4.2

Завершает рейтинг банк, предлагающий новые взаимовыгодные сотрудничества с различными категориями граждан. Разнообразие тарифов удовлетворит все желания клиентов. Каждый из них имеет ряд особенностей, в совокупности которые и дают оптимальные условия. Популярный тариф у большинства вкладчиков – «Растущие проценты». По договору каждые 92 дня начисляются выплаты на вложенную сумму (минимум 50000 р.). Ставка начинается от 6,8%, максимально возможная – 8.

Вклад рублевый, иностранная валюта не принимается. Пополнение возможно в течение всего срока действия договора. Частично снять средства нельзя. Досрочно – можно, тогда будет применен льготный тариф или «до востребования» в зависимости от соблюдения прописанных в договоре условий. Проценты могут остаться на дебетовом счете или быть перечисленными на отдельный (для пластиковых карт такой услуги нет).

Согласно отзывам всех устроили программы, которые учитывают предпочтения разных клиентов. Оформление достаточно быстрое. Вся подробная информация расположена на сайте, также ее можно получить в отделениях банка. Проконсультироваться по финансовым продуктам также возможно по номеру телефона: 8800200 45 45.

В каких банках самые высокие ставки по вкладам: обзор топ-10 предложений

В 2021 году Банк России начал повышать ключевую ставку. Обычно вслед за ее ростом увеличиваются и проценты по вкладам. В каких банках сейчас самые высокие ставки?

Банк России 22 октября повысил ключевую ставку на 75 базисных пунктов — до 7,5%. С марта этого года она выросла на 325 базисных пунктов. Опрошенные «РБК Инвестициями» банки отметили, что в отношении процентов по кредитам пока будут следить за конкурентами и ситуацией на рынке. Однако проценты по вкладам могут вырасти, как и конкуренция за привлечение средств населения.

Посмотрим, в каких российских банках сейчас самые высокие ставки по вкладам. С помощью финансового маркетплейса «Сравни.ру» мы выделили топ-10 предложений, шесть из которых рассмотрим подробно. Однако чтобы получить максимальную ставку, нужно выполнить ряд условий.

Газпромбанк

- Вклад «Копить»

- Срок: 181 или 1095 дней

- Ставка: 5,3–8,05%

- Сумма вклада: от ₽15 тыс. до ₽1,5 млн

Газпромбанк — один из крупнейших банков России, входит в список системно значимых кредитных организаций страны. Всего в перечне 13 банков, на долю которых приходится около 79% совокупных активов сектора. Газпромбанк занимает третье место по активам в российской банковской системе и десятое место в рейтинге 100 самых надежных российских банков по версии Forbes.

С начала октября банк проводит акцию под названием «Хит сезона», по которой организация повысила ставки по вкладу «Копить». Она действует до 31 декабря 2021 года. Для вкладов, открытых на срок 181 день, надбавка составляет 1,85% годовых, а для депозитов сроком 1095 дней — 1,15%.

Самую высокую ставку можно получить, если открыть вклад через интернет-банк или мобильное приложение на сумму ₽1,5 млн. По предварительным расчетам, если положить на вклад ₽100 тыс. на 181 день, то проценты составят примерно ₽3,6 тыс.

Проценты выплачиваются на выбор либо каждый месяц, либо в конце срока. Их можно получить как на отдельный счет, так и капитализировать, если прибавить к сумме вклада. Надбавка начисляется на новые денежные средства клиента за исключением капитализированных процентов, на которые начисляется обычная ставка. При продлении срока депозита надбавка действовать уже не будет, как и при досрочном закрытии вклада.

Россельхозбанк

- Вклад «Доходный»

- Срок: 91–1460 дней

- Ставка: 5,15–8%

- Сумма вклада: открытого онлайн — от ₽3 тыс., открытого в отделении банка — от ₽10 тыс.

Россельхозбанк входит в число системно значимых кредитных организаций. В рейтинге Forbes он располагается на 11-й строчке.

Вклад «Доходный» можно открыть как в отделении банка, так и онлайн. Кроме того, если открывать депозит дистанционно, то ставка может быть выше, чем при оформлении вклада в банке. Это зависит от срока вклада. Чем он выше, тем больше ставка, но не всегда. Например, если открыть вклад онлайн на 180 дней без капитализации процентов, то она составит 6,7%, но при сроке 270 дней ставка будет 6,3%.

Если вы открывали вклад на 91 день, то продлевать его срок можно только три раза. В других случаях — два. Однако ставка может поменяться. Можно оформить депозит с капитализацией процентов. Без нее проценты вам выплатят в конце срока депозита, но ставка будет выше. Пополнять вклад нельзя.

После повышения ставки ЦБ Россельхозбанк временно повысил проценты по вкладу «Доходный». Акция действует до 31 декабря. Можно разместить средства под 8% годовых, но такая ставка действует только при открытии вклада на четыре года и без капитализации процентов.

Ставка годового вклада с выплатой процентов в конце срока — 7%. По предварительным расчетам, если положить ₽100 тыс. на год, то проценты составят ₽7 тыс. Если выбрать капитализацию и открыть депозит онлайн, то они будут чуть меньше — около ₽6,5 тыс. С капитализацией и оформлением в отделении банка проценты составят примерно ₽6,2 тыс.

СДМ-Банк

СДМ-Банк занимает 44-ю строчку в рейтинге Forbes самых надежных кредитных организаций в России. По объему активов он располагается на 78-м месте.

Вклад «3:0» можно открыть только на год, так что ставка по нему зависит от суммы депозита. Если положить на вклад от ₽30 тыс. до ₽500 тыс., то ставка составит 7,8%, от ₽500 тыс. до ₽1,5 млн — 7,9%, а от ₽1,5 млн — 8%. Допустим, вы перевели на депозит ₽100 тыс., тогда проценты за год без капитализации составят около ₽7,8 тыс.

Клиенты банка могут оформить вклад в личном кабинете, а другие физлица — в отделении банка. Его можно открыть до 31 декабря 2021 года. Кроме того, есть ряд бонусов, например повышение ставки на 0,05 процентных пункта для новых клиентов и постоянных, которые открыли первый счет в «СДМ-Банка» более пяти лет назад.

Дополнительно пополнять депозит, а также снимать с него средства до окончания срока нельзя. Если досрочно расторгнуть вклад в срок до 180 дней с даты его оформления, то вам выплатят проценты по ставке «до востребования», которая обычно составляет 0,1%. После 180 дней — по ставке вклада, уменьшенной на один процентный пункт. То есть если она была 7,8%, то снизится до 6,8%.

Московский кредитный банк (МКБ)

- Вклад «МЕГА Онлайн»

- Срок: 95–1100 дней

- Ставка: 5,8–7,7%

- Сумма вклада: ₽1 тыс. — ₽20 млн

В рейтинге Forbes самых надежных банков МКБ занимает 34-е место. Он относится к системно значимым.

Вклад «МЕГА Онлайн» можно открыть в приложении МКБ или через интернет-банк. Самую высокую ставку в 7,7% годовых можно получить, только если пополнить депозит на сумму от ₽2 млн. Чем больше срок и сумма вклада, тем выше ставка. Если положить меньше ₽2 млн на год или полтора, то она составит 7%.

Пополнить вклад можно в течение первых 95 дней, если срок депозита составляет от 95 до 330 дней включительно. При сроке вклада от 370 до 1100 дней пополнить его можно в течение 185 дней. Средства можно вносить не только онлайн, но также наличными в отделении банка и через терминал. Кроме того, их можно переводить из другого банка онлайн.

Частично снимать средства с депозита нельзя, как и продлевать его срок. Проценты выплачиваются ежемесячно, но на отдельный счет, так что капитализации нет. Согласно предварительному расчету, если положить ₽100 тыс. на год, то проценты составят чуть более ₽7 тыс.

Банк «Союз»

- Вклад «Высокий процент»

- Срок: 367 или 550 дней

- Ставка: 6,75–7,6%

- Сумма вклада: от ₽100 тыс.

В рейтинге Forbes банк «Союз» занимает 60-ю строчку по надежности. В 2013 году банк завершил процедуру финансового оздоровления. Основной акционер банка — компания «Ингосстрах».

Средства на вклад «Высокий процент» можно начислить в течение 30 дней с даты открытия депозита, однако снимать деньги с него нельзя. Клиент может выбрать периодичность выплаты процентов — каждый месяц или в конце срока. Кроме того, их могут добавлять к сумме вклада либо начислять на отдельный счет. Однако на сайте банка не уточняется, зависит ли ставка от этого выбора.

По предварительным расчетам, если положить в банк ₽100 тыс. на год под 7,25% годовых, то с капитализацией проценты составят около ₽7,5 тыс., а без нее — примерно ₽7,3 тыс. Максимальная эффективная ставка, которая учитывает капитализацию, составляет 8,02%. Согласно данным на сайте банка, она действует для вкладов сроком 550 дней, которые открыли в отделении банка. Еще одно условие — у клиента не должно быть срочных вкладов в «Союзе» в течение 30 дней до даты открытия вклада «Высокий процент» либо человек никогда ранее не обслуживался в этом банке.

Промсвязьбанк (ПСБ)

- Вклад «Сильная ставка»

- Срок: 122–732 дня

- Ставка: 6,7–7,5%

- Сумма вклада: от ₽1 млн

Промсвязьбанк также входит в число системно значимых кредитных организаций. В рейтинге Forbes он занимает 35-е место.

Минимальная сумма, которую можно положить на вклад «Сильная ставка», составляет ₽1 млн. Чтобы получить максимальную ставку в 7,5%, придется внести от ₽10 млн на два года. Вклад можно пополнять в течение 30 дней с даты его оформления, а минимальная сумма дополнительных взносов не ограничена. Кроме того, вкладчик может открыть сколько угодно подобных депозитов.

Проценты выплачиваются в конце срока вклада. Согласно предварительным расчетам, если положить ₽1 млн на год по ставке 7,2%, то на конец срока депозита проценты составят около ₽78,3 тыс.

Действующие клиенты ПСБ могут открыть вклад в мобильном приложении, интернет-банке или в офисе кредитной организации. При этом существует ряд дополнительных условий. Они должны были закрыть другие вклады в ПСБ до 20 июля, а суммарный остаток по всем их счетам не должен превышать ₽1 тыс. по состоянию на 20 сентября. Вклад можно открыть только при условии, что клиент пополнил счет на сумму вклада, то есть принес в банк новые деньги.

«Альфа-Вклад» от Альфа-банка. Минимальная ставка без учета капитализации — 6,5%, максимальная с учетом капитализации — 7,5%;

«Ваш успех» от Газпромбанка. Минимальная ставка без учета капитализации — 6,12%, максимальная с учетом капитализации — 7,25%;

«Твой выбор» от банка «ЮниКредит». Минимальная ставка без учета капитализации — 5,73%, максимальная с учетом капитализации — 6,8%. Наибольшая ставка вклада «Твой выбор PRIME» — 7%;

«Фиксированный» от Райффайзенбанка. Минимальная ставка без учета капитализации — 5%, максимальная с учетом капитализации — 6,35%.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Как выбрать банк для вклада: ставим цель и определяем критерии

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Одним из самых популярных и доступных инструментов для хранения и накопления денег у граждан нашей страны являются депозиты. Тому есть несколько причин: начать можно даже с 1 000 руб., не выходя из дома, низкий риск потери сбережений и т. д. Но даже в этом случае требуются минимальные знания по финансам, чтобы ответить на вопрос, как выбрать банк для вклада. А для этого сначала надо определиться с целью открытия депозита.

Каковы ваши цели?

Среди многочисленных инструментов для хранения и приумножения денег банковские вклады одни из самых востребованных, но далеко не самых выгодных.

Финансовые эксперты едины во мнении, что на депозите вы в лучшем случае сохраняете свои сбережения от инфляции и при удачном вложении зарабатываете немного за счет процентов. Но не более того. Если, конечно, вы не положили на счет несколько десятков или сотен миллионов рублей. Тогда даже самый маленький процент позволит получать пассивный доход и безбедно существовать на него.

Это первый момент, который вы должны понять. Зачем же открывать вклад, если нельзя на нем заработать? Все зависит от ваших целей:

- Хранение денег вне дома. Это безопасно и выгодно при любом раскладе. Инфляция их обесценит за год, а воры за один день могут полностью лишить вас с трудом накопленных сбережений.

- Создание неприкосновенного запаса, который должен быть в каждой семье на случай форс-мажорных ситуаций (болезнь, авария, потеря работы и т. д.) Главные требования, которые предъявляются к резервному фонду – это доступность в любой момент времени и мобильность. Банковский вклад с пополнением и снятием является отличным для этого решением.

Эксперты рекомендуют придерживаться следующих размеров резервного фонда – от 3 до 6 ваших ежемесячных расходов. Например, если моя семья тратит в месяц около 50 000 руб., то мы должны держать в запасе от 150 000 до 300 000 рублей.

- Накопление средств на дорогостоящую покупку. На срок до 1 – 2 лет удобнее копить на банковском депозите. Вы ежемесячно откладываете определенную сумму денег, а через несколько месяцев делаете необходимую покупку.

- Накопление первоначальных средств для инвестиций. Если в ваши планы входит не просто сбережение денег, но и управление ими посредством инвестиций, то для них нужен определенный первоначальный капитал. Финансовые консультанты рекомендуют начинать с суммы не менее 50 000 руб., а лучше еще больше. Банковский вклад – идеальное место для создания этого первоначального капитала.

И последнее, что хочу сказать в этом разделе. Накопление только ради накопления – сложный процесс, который далеко не всем удается осуществить. А вот, когда у человека есть цель, тогда все становится намного проще.

Психологи советуют обязательно визуализировать свои цели и мечты. Напишите их на цветных стикерах и развесьте на видное место: холодильник, зеркало и т. д. Только обязательное правило: цель должна иметь конкретное описание, сумму и сроки достижения. Например, путешествие в Грецию в июле 2019 года всей семьей, требуемая сумма – 150 000 руб. Или ремонт в квартире в январе 2019 г., сумма – 100 000 руб.

Для каждой цели заведите отдельный депозит. А когда возникнет соблазн потратить деньги на ненужные покупки, посмотрите на стикеры.

Параметры вклада

От поставленных целей зависит вид вклада, который вам стоит открыть в банке. Все многообразие депозитов, предлагаемых сегодня банками, можно условно разделить на три вида:

- Вклады до востребования имеют самый низкий процент, но позволяют распоряжаться деньгами в любое время.

- Срочные вклады оформляются на определенный срок и имеют ограничения на пополнение и снятие, но и самый высокий процент.

- Модификации срочного вклада. Например, с возможностью пополнения денег или частичного снятия. Доходность в этом случае ниже, чем доходность по срочным вкладам.

Поэтому, от того, какие цели вы перед собой ставите, будут зависеть основные параметры депозита. На что надо обратить внимание:

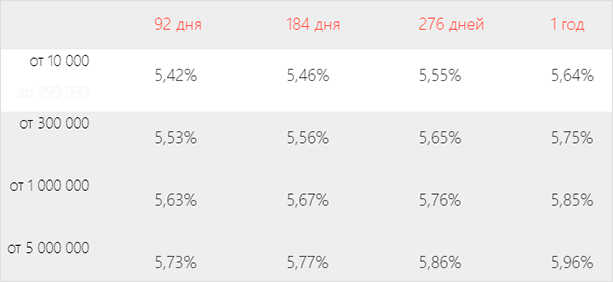

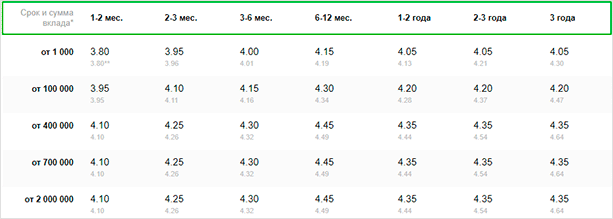

- Чем выше первоначальная сумма вложений, тем выше ставка. Практически во всех банках действует это правило (есть и исключение, например, Россельхозбанк).

Сравните ставки при разных суммах в Альфа-Банке (депозит “Победа+”).

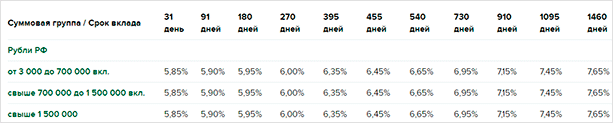

- Не стоит рассчитывать на то, что при увеличении срока депозита процент будет выше. У большинства банков как раз обратная ситуация, но есть и исключения. Для сравнения возьму 2 банка.

Россельхозбанк (вклад “Доходный”).

Сбербанк (вклад “Сохраняй”).

Как видите, в Сбербанке после 12 месяцев идет снижение процентной ставки, а в Россельхозбанке она постоянно растет.

Что хорошо, а что плохо, не берусь судить. В нестабильной экономической ситуации, когда ключевая ставка Центробанка меняется несколько раз в год, я склонна не доверять банкам деньги под фиксированную ставку на длительный срок. Через год ситуация на рынке может кардинально поменяться. К сожалению, мы давно забыли слово “стабильность”.

- Возможность пополнения и снятия денег без потери процентов. Этот параметр важен для хранения резервного фонда. Ставка, как правило, по таким вкладам ниже, но здесь первостепенную роль играет мобильность денежных средств.

Деньги по любому вкладу можно снять в любой момент. Но в одном банке вы потеряете все начисленные ранее проценты, а в другом – частично сохраните. Банк можно понять, он рассчитывает на ваши деньги в течение определенного срока. Они не лежат в хранилище мертвым грузом, а работают. Поэтому из-за того, что вы их досрочно изымаете, банк теряет прибыль.

- Я уже неоднократно в статьях о депозитах обращала внимание на такое слово, как “капитализация”, т. е. начисление процентов на проценты. При выборе вклада обратите внимание, что не всегда капитализация будет выгоднее, чем простое начисление процентов. Банки иногда дают низкую процентную ставку на вклады с капитализацией и высокую – без нее.

Теперь, когда мы определились с целями и видами вкладов, перейдем к вопросу, в каком банке физическому лицу лучше сделать вклад. По каким параметрам выбирать?

Критерии выбора банка

Выбрать банк для надежного хранения собственных сбережений – несложная задача, если следовать представленному ниже алгоритму. Какие-то пункты вы можете пропустить, если они не являются для вас определяющими, а какие-то добавить.

Надежность банка

Первое, на что надо обратить внимание, входит ли банк в государственную систему страхования вкладов. Если да, то деньги в размере 1,4 млн. руб. застрахованы государством и будут возвращены вам при наступлении страхового случая. Узнать эту информацию не составит труда:

- на сайте банка,

- на сайте агентства по страхованию вкладов.

О надежности банка говорит и еще целый ряд параметров. Важными из показателей деятельности являются величина активов, ликвидности, прибыли и рентабельности. Можно самостоятельно проанализировать эти данные по документам в открытом доступе в интернете. Но есть специальные рейтинговые компании, которые десятилетиями этим занимаются.

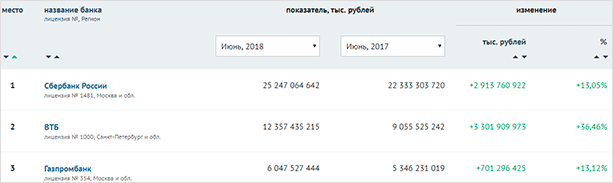

Можно воспользоваться рейтингом на портале Банки.ру. Он составлен на основе анализа показателей финансовой отчетности.

Например, вот так выглядит рейтинг на июнь 2018 г. и его изменение за год по тройке лидеров.

Если посмотреть таблицу чуть ниже, то увидим печальную картину. Банк ФК “Открытие” потерял 3 пункта рейтинга и 36 % своих активов. Бинбанк – минус 2 пункта и 23,6 % активов, Уральский банк реконструкции и развития просел сразу на 8 пунктов, а Глобэкс на 18 и попрощался с 39 % активов.

Условия по депозитам

На что надо обратить внимание:

Процентная ставка

Внимательнее присмотритесь к банкам с максимальными процентами по вкладам. Могут быть следующие объяснения такого явления:

- банк в сложном экономическом положении и ему срочно надо пополнить активы;

- действуют предпраздничная акция или спецпредложение;

- максимальные проценты оказываются очередным трюком маркетологов, а по факту их получить сложно;

- банк, который только набирает обороты, нуждается в привлечении клиентов и завоевании своей доли рынка.

Капитализация и ее периодичность

Играет большую роль при долгосрочном инвестировании средств. Если срок вклада не более 1 – 2 лет, то на большие доходы рассчитывать не стоит.

Пополнение и снятие

Банки часто выдвигают условия для пополнения и снятия средств. Например, по вкладу в Тинькофф Банке частичное изъятие допускается только через 60 дней после открытия. А пополнить можно не позднее 30 дней до закрытия вклада.

Кроме того, существуют ограничения по сумме. А некоторые банки сохраняют проценты только, если на счете хранится определенный неснижаемый остаток.

Если необходимости в пополнении и снятии денег у вас нет, то ориентируйтесь на срочный депозит с более высокими процентами.

Дополнительные условия

Про них часто не говорят, но они обязательно прописаны в договоре. К таким условиям относятся:

- интернет-банкинг,

- СМС-информирование,

- выпуск пластиковой карты.

В век информационных технологий намного удобнее совершать операции по своим счетам, не выходя из дома. Поэтому онлайн-обслуживание для многих пользователей банковских услуг стоит на первом месте. Интернет-банкинг, как правило, бесплатный.

А вот другие услуги часто используются не только для удобства клиента, но и для зарабатывания на них дополнительной прибыли. СМС-информирование во многих банках платное. В договоре есть пункт о вашем согласии на его подключение. Если вы не нуждаетесь в СМС от банка, то откажитесь при подписании договора или позвонив по горячей линии уже после этого.

Выпуск и обслуживание пластиковой карты тоже может сопровождаться комиссиями. Будьте внимательнее при заключении договора.

Сеть филиалов и банкоматов

Выбрали банк? Узнайте, есть ли его филиал в вашем городе. Если планируете пополнять и снимать деньги со счета, тогда не лишним будет узнать местонахождение банкоматов и уровень обслуживания в отделениях.

Наверное, для всех привычны очереди к банкоматам Сбербанка. И дело не в их количестве. Многие клиенты этого банка – пожилые люди, которые просто не умеют пользоваться интернет-банкингом.

А если банкомат и филиал один на весь город? Такая ситуация, например, в моем не самом маленьком городе, с банком Ренессанс Кредит. Народу там всегда много в любой день недели.

Тинькофф Банк имеет очень мало отделений и только начинает устанавливать собственные банкоматы. Такая форма обслуживания для многих граждан минус, а не плюс.

Отзывы клиентов

Пусть и неоднозначный критерий, но совсем сбрасывать его со счетов, считаю, неправильно. Я работаю в копирайтинге не первый год и прекрасно знаю, что часто отзывы пишут на заказ. Поэтому доверять им надо, проводя строгий отбор.

Психология людей такова, что они охотнее пишут разгневанные отзывы, чем положительные. Поэтому, когда на портале Банки.ру читаешь сплошной негатив, то не хочется вообще связываться ни с одним банком. Но стоит вспомнить о психологии, сразу все встает на свои места.

Негативные отзывы очень полезны. Люди пишут о своих ошибках (например, популярная тема навязывания страховки при кредитовании), о некомпетентности сотрудников и т. д. Все это берем на вооружение и выстраиваем с банком взаимовыгодное сотрудничество.

Заключение

Самый выгодный депозит там, где помогут достичь ваших целей с максимальным доходом в минимальный промежуток времени. Все инструменты по поиску у вас есть. Потратьте пару часов личного времени, чтобы изучить условия банков. В этом случае ваши деньги будут храниться в надежном месте, приносить пусть и небольшой, но доход.

Желаю всем читателям нашего блога как можно быстрее достичь поставленных целей. Начните делать сбережения с открытия депозитов. Вкус приходит во время еды. Есть и более привлекательные инструменты для управления своим капиталом.

Источник https://expertology.ru/15-luchshikh-bankov-dlya-vkladov/

Источник https://quote.rbc.ru/news/article/617ac50e9a794797192bc710

Источник https://iklife.ru/finansy/vklady/kak-vybrat-bank-dlya-vklada-samyj-vygodnyj-procent.html