Что происходит с рынком кредитов: разбор |

Что происходит с рынком кредитов: разбор Банки.ру

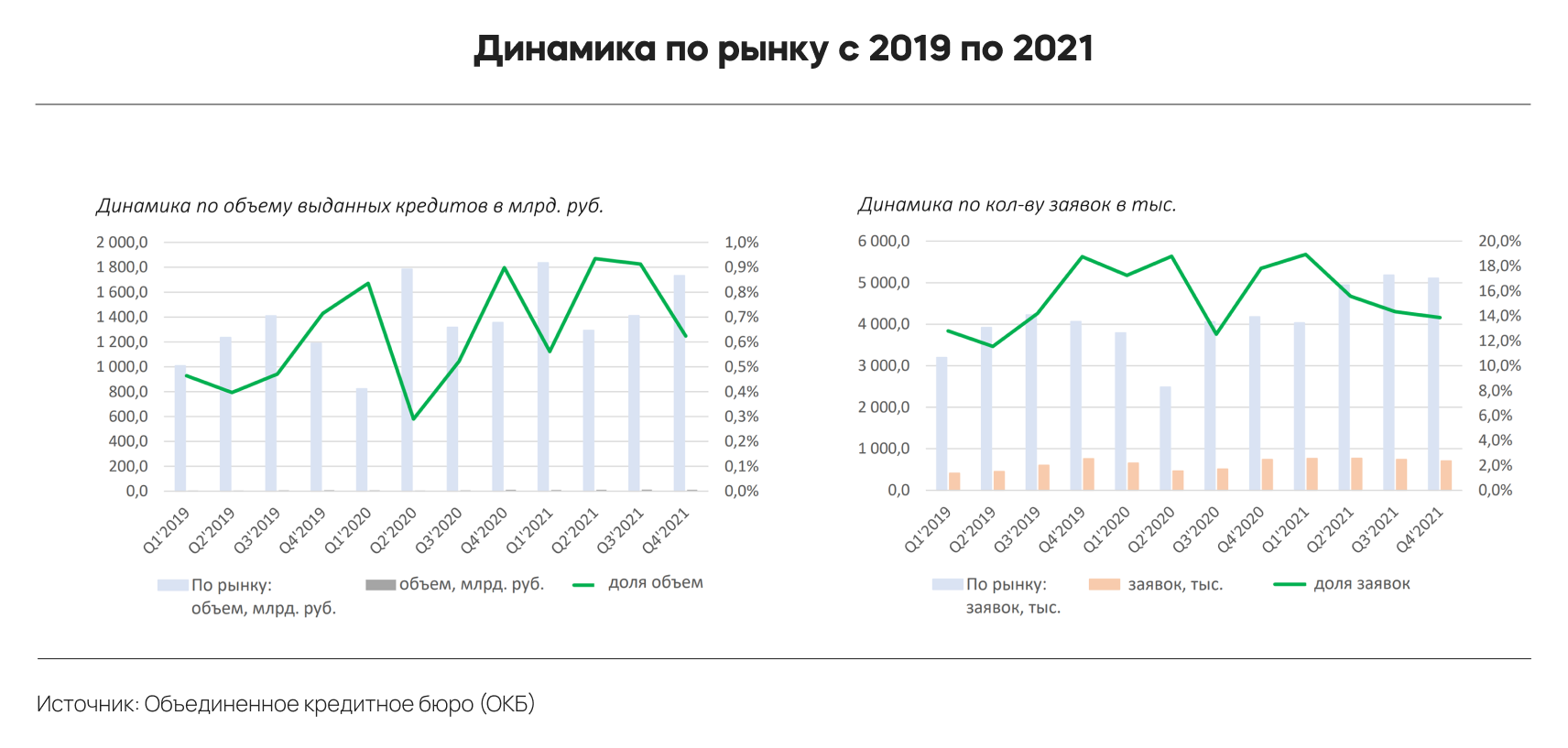

С I квартала 2019 года по IV квартал 2021 года рынок кредитования активно развивался, количество заявок и уровень одобрения росли, говорит Никита Егоров:

«За этот период, по данным Объединенного кредитного бюро, кредиты по объему выдачи по рынку выросли почти в два раза: +172%. В I квартале 2020 года было снижение по количеству заявок и по количеству выданных кредитов — причиной стала пандемия. Но затем вновь пошел активный рост».

Что случилось после 24 февраля 2022 года

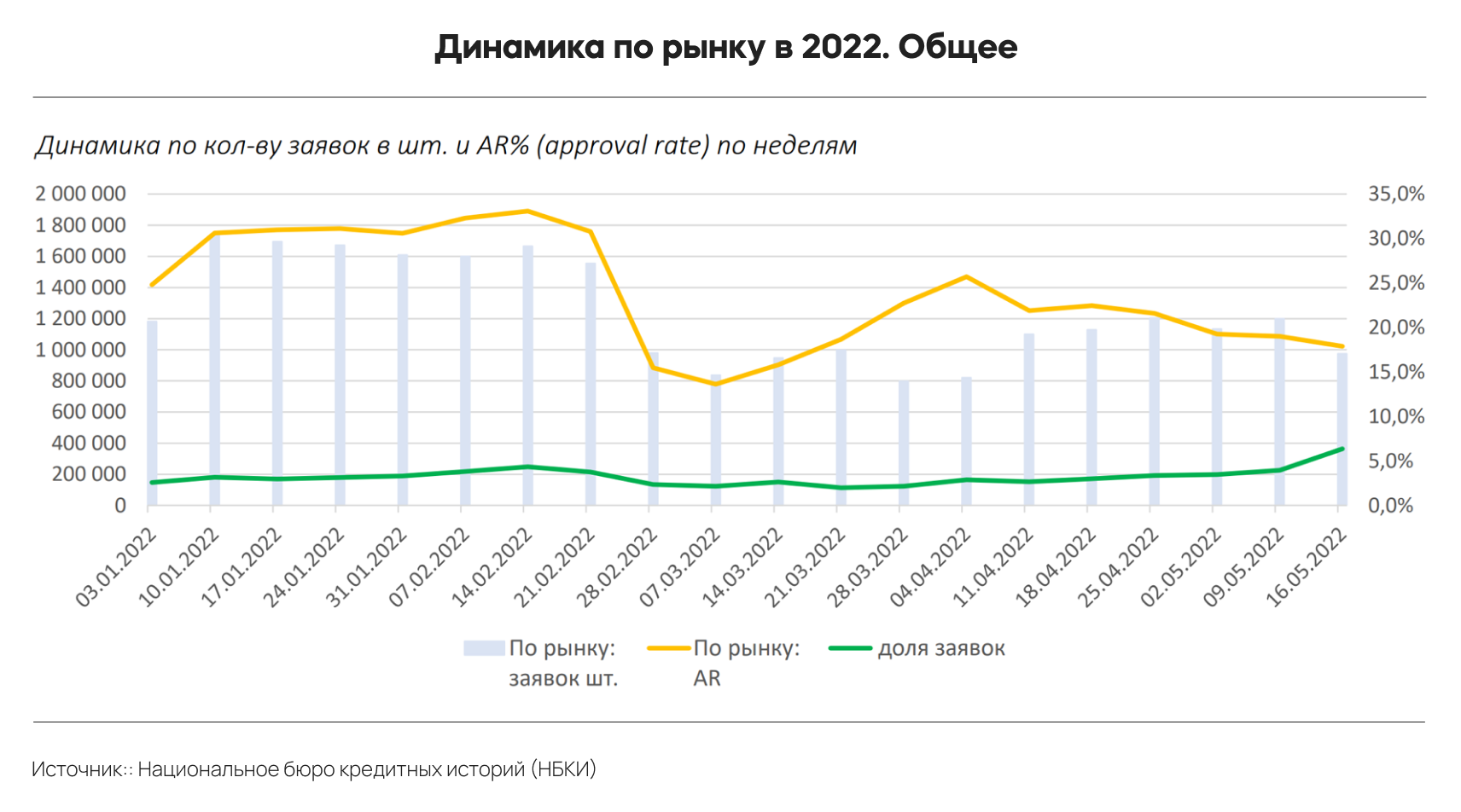

После начала спецоперации снизилось количество заявок на кредиты и уровень одобрения (AR) — практически в два раза, следует из данных НБКИ. Банки стали одобрять суммы меньше.

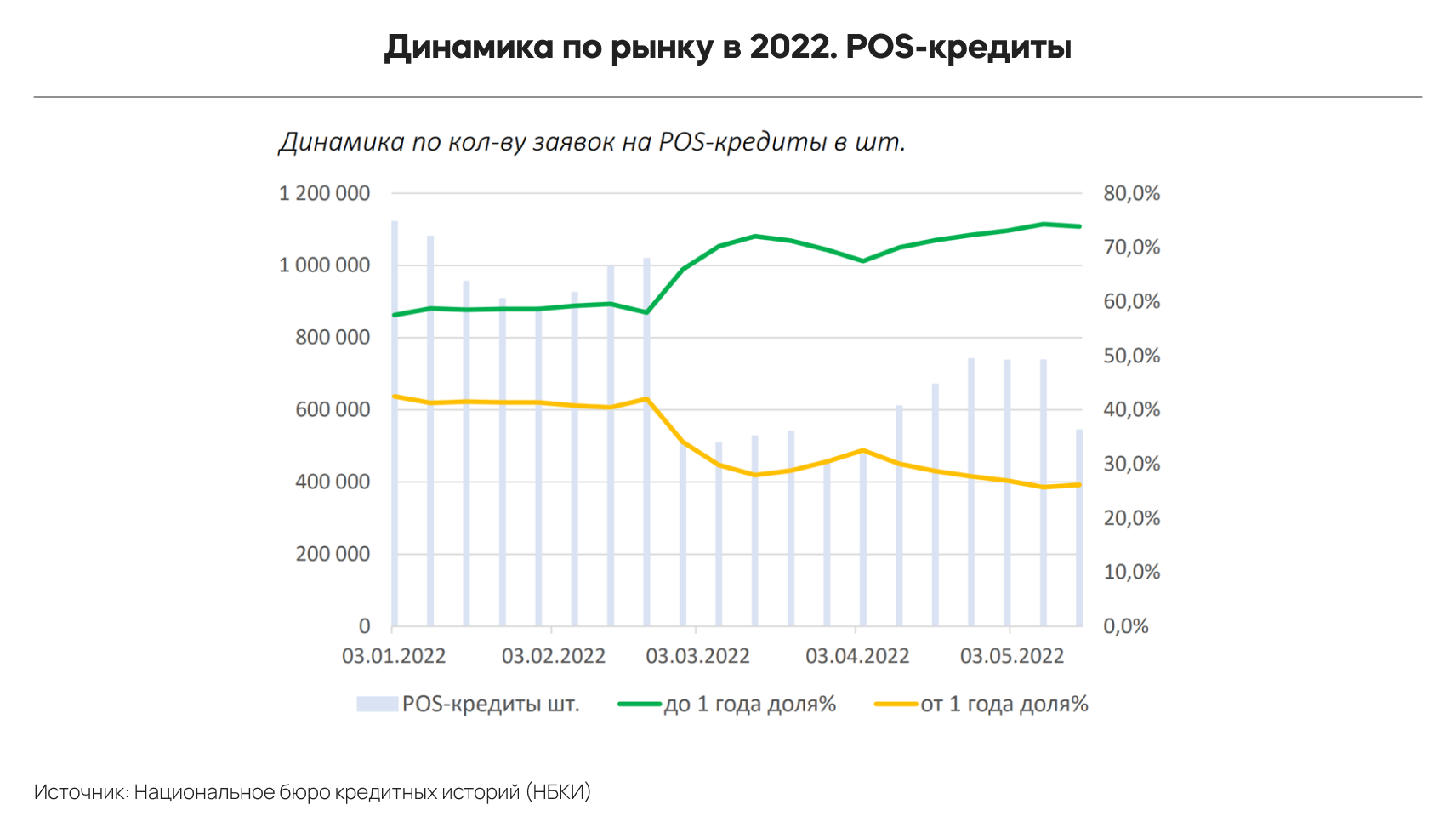

POS-кредиты

На рынке POS-кредитов (вид потребительских кредитов, выдаваемых непосредственно в торговых точках) выросла доля кредитов до 1 года на 15% и значительно снизилась сумма кредита.

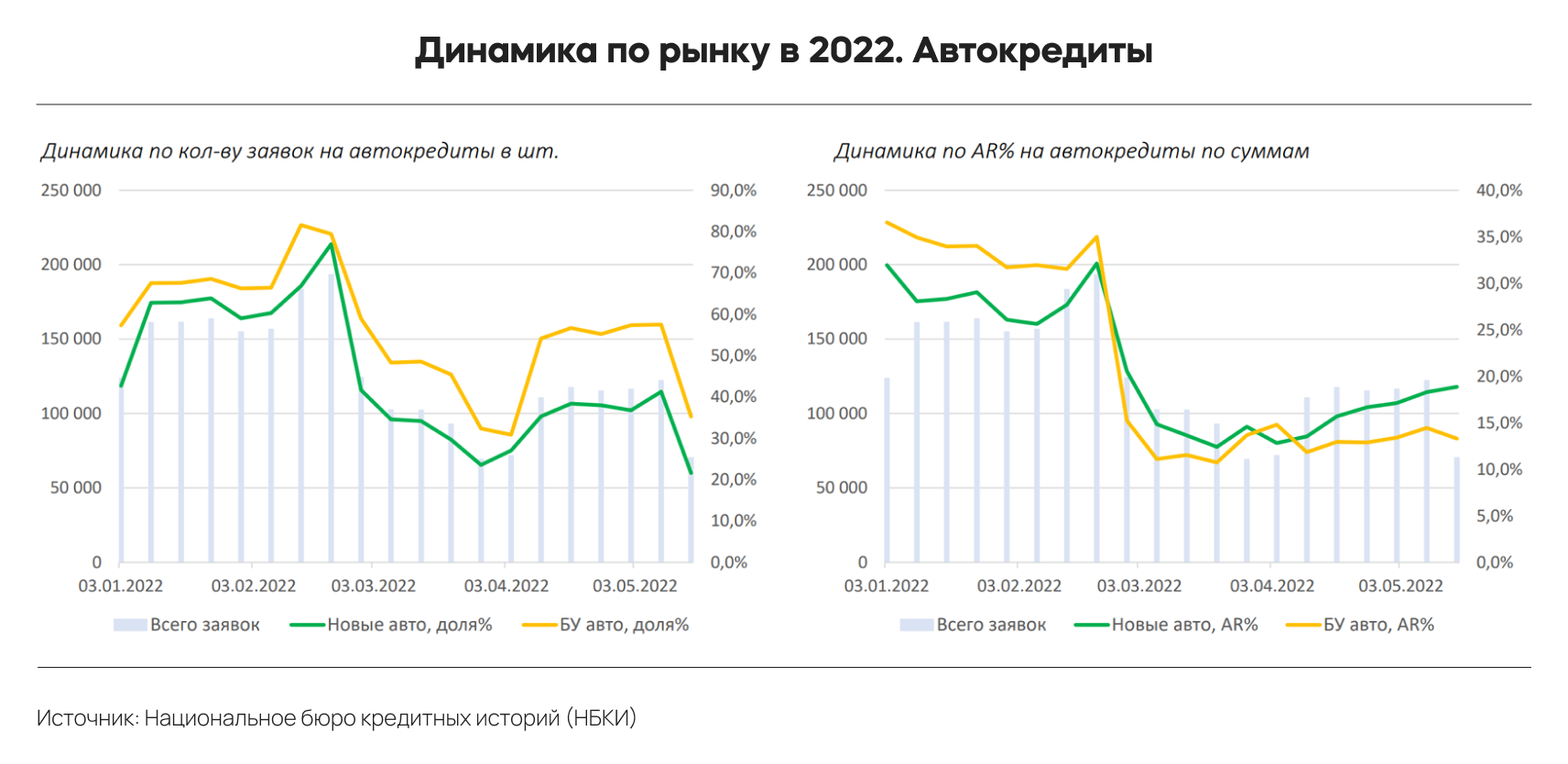

Авторынок переживает сейчас не лучшие времена. Часть автомобильных заводов на территории России приостановили работу, есть сложности с поставками из-за рубежа. Все это привело к росту цен на машины. А поднятие ставки после специальной операции не помогает в получении автокредитов.

«Доля заявок на автокредиты растет именно в направлении подержанных автомобилей. Но, как ни странно, банки лучше одобряют займы на новые машины. Допускаю, что это связано с платежеспособностью тех, кто все же решается на приобретение нового авто в кредит», — говорит Никита Егоров.

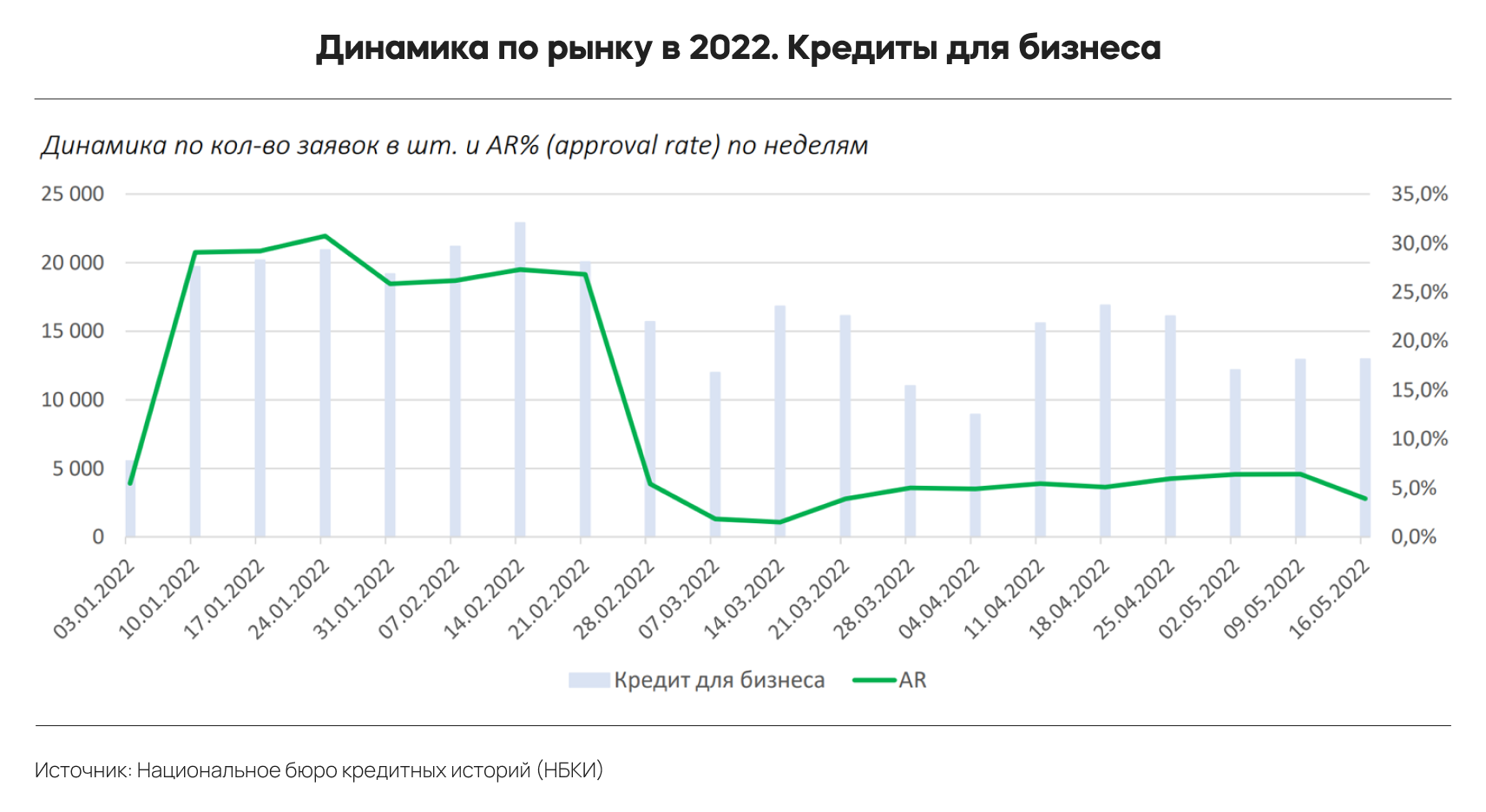

Кредиты для бизнеса

До 24 февраля количество заявок, как и количество одобрений было высоким.

«Сейчас заявок значительно меньше, а уровень одобрения вообще рухнул. Можно сказать, что банки почти не выдают кредиты для бизнеса», — говорит эксперт.

Как на кредиты влияет изменение ключевой ставки и что будет дальше?

До 24 февраля ставка ЦБ была на уровне 9,5% годовых. После ее повышения до 20% уровень одобрения кредитов упал, как и объем заявок, говорит Никита Егоров:

«Затем был небольшой рост. А когда ставку снизили до 17% годовых, уровень одобрения упал. В связи с ситуацией на рынке банки не готовы сильно рисковать, поэтому если и одобряли, то сумму ниже, чем ранее. Также причина в высокой процентной ставке, по которой из-за суммы платежа кредиты стали недоступны некоторым категориям граждан. Это также хорошо видно по тому, как банки стали продвигать кредитные карты — проще выдать карту на небольшую сумму, а потом, если будет нужно, корректировать лимиты».

Стоит ли сейчас брать кредит?

Со снижением ключевой ставки до 14%, а затем до 11% годовых начался постепенный рост заявок. Эксперты рассчитывают, что он продолжится в июне. Уровень одобрения тоже выравнивается. Кредиты становятся доступнее, к тому же потребность населения в них не уменьшается, а только увеличивается.

«Сейчас ставка по кредитам существенно снизилась, поэтому если есть потребность в деньгах и уверенность, что деньги будут возвращены в банк, можно брать займ», — говорит Никита Егоров.

Кредит как симптом

Новая зависимость — кредитомания — обострилась во время пандемии

Россияне взяли кредитов в общей сложности на сумму более 17 трлн рублей: кредитная задолженность есть практически у каждого третьего. Психологи говорят о новой зависимости — кредитомании, которая обострилась на фоне стресса во время пандемии.

Россияне берут новые кредиты, чтобы погасить старые. Это прямой путь к психологической и финансовой зависимости

Фото: Интерпресс / PhotoXPress.ru

Россияне берут новые кредиты, чтобы погасить старые. Это прямой путь к психологической и финансовой зависимости

Фото: Интерпресс / PhotoXPress.ru

Мир полон всевозможных удовольствий: новый холодильник, телевизор с большим экраном, смартфон («как у всех знакомых»), стильная шубка к первым заморозкам, а еще хочется поменять машину на более комфортную, сделать ремонт… Самое прекрасное, что теперь для достижения новых целей не надо копить полжизни нужную сумму. Банки с радостью дадут вам в долг, а потом еще и еще…

Этому безудержному желанию иметь все и сразу, бесконечно оформляя кредиты, психологи уже дали название — кредитомания. Специалисты говорят, что это настоящая психологическая зависимость, такая же, как алкоголизм или игромания. Только от чужих денег.

— Кредитоманы — это люди, застрявшие в подростковом возрасте, когда у человека много желаний, которые хочется немедленно реализовать, а ответственность за это лежит на ком-то другом,— рассказывает «Огоньку» психолог Надежда Носикова, руководитель Института психологического консультирования «Новый век», член Общероссийской профессиональной психотерапевтической лиги, работающая с созависимостями.— Когда человек покупает мобильник за 60 тысяч рублей при зарплате в 25 тысяч, только из-за того, что такой же купил его сосед,— это выглядит нездорово, потому что приобретение человеку не по карману. А затем ему не хватает средств погасить кредит, и он берет микрозаем…

Почему у банков выросла просрочка по кредитам

По словам психолога, кредитоманы берут кредиты не потому, что им не хватает денег на жизненно необходимое и они вынуждены брать в долг. Их цель — мгновенное удовлетворение спонтанного желания обладать той или иной вещью. И вот этот момент обладания дарит необыкновенный всплеск эмоций, расцвечивает жизнь яркими красками, наполняет смыслом. Кажется, что это — решение всех проблем. Покупаешь вожделенную вещь — и уже кажешься себе удачливым, состоявшимся, не замечая, что доходы не соответствуют притязаниям.

Причин такого поведения множество. С одной стороны, многие проблемы действительно идут еще из детства. И чаще всего зависимости формируются у детей либо из авторитарной семьи, где требовалось беспрекословное повиновение родителям. Либо, наоборот, из либеральной, в которой ребенку позволяется все, нет никаких рамок, принципов и устоев. С другой стороны, сегодня бесконтрольное потребление активно культивируется всей массовой культурой. Зачастую мы слышим советы: если у вас плохое настроение, нужно пойти в магазин и что-нибудь купить.

— Шопоголизм стал уже вполне легализованной зависимостью,— говорит Надежда Носикова.— Покупка нового товара благодаря кредитам становится еще более доступной. Магазины и реклама склоняют человека к покупкам, зачастую спонтанным и необдуманным.

Вся индустрия потребления ориентирована на инфантильную часть личности, которая в той или иной степени есть в каждом человеке. Кто-то может ее подавить, помня, что он взрослый. Но у кого-то инфантилизм берет верх. Обычно таким людям свойственна низкая самооценка, желание возвыситься за счет внешних атрибутов, потакание своему «внутреннему ребенку» — хочу сейчас! И безудержный оптимизм на грани беспечности.

Кредитоман верит, что еще чуть-чуть и наступят хорошие времена, которые позволят рассчитаться с долгами. Но полная оторванность от реальности и неумение сказать себе «нет» не позволят этим лучшим временам наступить.

Впрочем, отмечают эксперты, далеко не все кредитные заемщики — кредитоманы. Значительная часть из них не обладают элементарной финансовой грамотностью и не умеют просчитывать свои доходы и расходы.

Портрет должника

К началу этого года россияне взяли кредитов в общей сложности на сумму более 17 трлн рублей. Хотя не только наша страна живет в долг — весь мир. В США общий долг по кредитам перевалил за 13 трлн уже долларов, в Германии, по некоторым данным,— за 200 млрд евро. По данным аналитического центра НАФИ, сегодня практически каждый третий россиянин должен ту или иную сумму по кредиту.

— Кредит — это финансовый инструмент, который позволяет перераспределить доход. Оплатить покупки сегодня в счет доходов, которые будут получены завтра. Сами по себе кредиты не являются каким-то злом,— говорит «Огоньку» старший научный сотрудник лаборатории экономико-социологических исследований Высшей школы экономики Ольга Кузина.— Они помогают решать насущные проблемы, поддерживать уровень жизни, к которому мы привыкли, независимо от колебаний наших доходов. Кредитные инструменты тем более важны, когда речь идет о покупке недвижимости, оплате образования детей. Например, в условиях, когда за окном не очень хорошая финансовая ситуация, образовательный кредит позволяет оплатить ребенку учебу в хорошем университете и после его окончания получить доступ к рабочим местам с более высокой зарплатой.

Мании ХХI века

И финансисты, и психологи едины в мнении, что возможность приобрести нужный товар без длительного накопления — это, конечно же, благо. Но к понятию «нужный» в данном случае относится всего лишь квартира, машина, образование или лечение. На что же берут кредиты россияне? По данным агентства Magram Market Research, лидерами потребительского кредита среди россиян остаются траты на ремонт — 32 процента, покупку машины — 25 процентов и бытовой техники — 18 процентов. Кредит на лечение составлял 7 процентов, на обучение — всего 1 процент. В общей структуре кредитов доля ипотечных займов чуть меньше половины — порядка 42 процентов. Прибегают к ним чаще жители Центральной России и с зарплатой выше среднего уровня.

А вот как выглядит типичный российский заемщик. Виталию 34 года, он проектировщик с зарплатой 90 тысяч рублей, имеет двоих детей. В прошлом году взял квартиру в ипотеку на 30 лет. Жена — учитель с зарплатой 50 тысяч рублей, оформила так называемый быстрый кредит — на ремонт и мебель в новой квартире. Такие кредиты многие банки дают без особой тщательной проверки, достаточно иметь определенный уровень дохода и не иметь плохой кредитной истории. Банковские риски компенсируются высокими процентами.

По статистике, именно такие необеспеченные потребительские кредиты являются наиболее проблемными. Если у заемщика возникают финансовые проблемы, в первую очередь он перестает платить именно по этим счетам.

— На самом деле иметь несколько кредитов — это не всегда проблема,— считает Ольга Кузина.— Ну вот вам типовая ситуация: у вас есть серый доход, вы не можете его показать в банке, в итоге банк не выдает вам кредит на нужную сумму, и вам ничего другого не остается, как взять несколько небольших займов, которые соответствуют официальному доходу, в разных банках. Проблема возникает в других обстоятельствах, когда заемщик перестает трезво оценивать свои возможности. Вот тогда — беда.

В ловушке

По данным исследования, проведенного научно-техническим центром «Перспектива» в начале этого года, более 60 процентов опрошенных заявляют, что им не хватает денег до следующей зарплаты. В прошлом году Росстат посчитал: у каждой второй российской семьи денег хватает лишь на еду и одежду. На товары длительного пользования, такие как мобильный телефон, бытовая техника и т.д., финансов уже не хватает. А это значит, что даже незначительная форс-мажорная ситуация — неожиданно сломался холодильник, ребенок потерял мобильник или задержали зарплату — приводит семью к сложному выбору: либо урезать себя в еде, либо перехватить денег на стороне.

С начала этого года доходы россиян еще упали. Это связано в первую очередь с пандемией: кто-то несколько месяцев не получал зарплату, кто-то вообще лишился работы. И сегодня, по данным Национального агентства профессиональных коллекторских агентств (НАПКА), доля тех, кто ссылается на финансовые трудности, составляет 60 процентов заемщиков.

Из них о падении уровня доходов заявляют около 40 процентов, на невозможность справиться со своей кредитной нагрузкой ссылается 10 процентов, на потерю работы — 30 процентов, на недостаток свободных средств из-за роста цен — 20 процентов.

— Вопрос не в том, насколько выросло кредитование, а насколько оно опережает темпы роста реальных доходов населения,— говорит «Огоньку» президент НАПКА Эльман Мехтиев.— Если кредитование растет сопоставимыми с реальными доходами темпами, это означает, что население может владеть сейчас, а заплатить потом. Если же темпы роста кредитования опережают доходы, то это уже значит, люди не просто проедают будущую зарплату, а загоняют себя в кредитную ловушку.

На начало лета просроченная задолженность находилась в пределах нормы — всегда есть некая доля заемщиков, которые не платят вовремя. В основном это касается потребительских кредитов, совсем редко — автокредитов. Но уже сейчас эксперты отмечают тревожные симптомы ситуации, когда просрочки стали допускаться в погашении ипотеки. Хотя до сих пор такие заемщики считались наиболее дисциплинированными, ведь квартира — это последнее, что человек готов потерять в нашей стране.

— Когда человек не может выплачивать кредит, это не очень хорошая ситуация для всех,— говорит Ольга Кузина.— Не только для заемщика, но и для банка. Так как плохие долги обходятся дороже с точки зрения формирования резервов и для экономики в целом: невыплаты рано или поздно ведут к падению потребительского спроса.

Растут кредиты — растет уровень потребления, это, в свою очередь, дает толчок развитию экономики. Но с падением уровня доходов кредит становится все дороже — доля, которую заемщик вынужден выплачивать, у некоторых составляет половину их дохода. Это считается критическим показателем, некоей чертой, перейдя которую человек неминуемо движется в сторону финансовой ямы.

Кредит на кредит

По статистике, каждый десятый заемщик берет новый кредит, чтобы погасить старый. И именно этот момент часто становится той точкой отсчета, когда заемщик превращается в неплательщика.

— К сожалению, банки поощряют перекредитование, дают человеку еще месяц, полгода на возвращение кредита. Считается, что это поддержка. Если человек действительно впервые попал в такую сложную ситуацию, то да, ему нужна поддержка — и со стороны банка, и со стороны близких. Но если для него это привычная ситуация, то люди, которые якобы поддерживают, лишь задерживают его выздоровление,— считает Надежда Носикова.

— Банк заинтересован, чтобы клиент платил вовремя,— возражает Эльман Мехтиев.— Ему тогда не надо будет предпринимать дополнительных усилий по возврату, которые для него небесплатны. И грамотный банк заранее делает аналитику — вот этому клиенту надо за сутки напомнить про платеж, а этому не надо звонить, он всегда платит вовремя и оповещения банка будут его раздражать. Проблема в другом. Мы нашим патерналистским подходом отучили людей ставить перед собой цели и нести ответственность за свой выбор. И какой бы навязчивой ни была реклама, человек должен сам оценивать, соответствует ли она его — именно его, а не чьим-то — целям.

Жить без долгов?

Возможно ли жить без долгов? Эксперты уверены, что вполне. Нужно ли? Здесь ответ не такой уже однозначный. Сами экономисты признают, что в сегодняшних реалиях, когда все так шатко и неопределенно, кредит — это определенный риск.

Почему ЦБ ожидает роста нелегального кредитования

— В идеале ваша выплата по кредиту должна быть не больше трети от вашего дохода,— говорит Ольга Кузина.— Но можно все точно рассчитать, а потом вас уволят с работы, и становится совершенно не важно, 30 процентов от дохода вы отдавали за кредит или 10. Так что важно отчетливо понимать и ситуацию с работой, и наличие какого-то тыла. Потому что если заемщик — единственный кормилец в семье, то очень рискованно брать высокие обязательства. Кроме того, надо четко знать, для чего вы берете кредит. Это действительно необходимо для жизни или без этого можно обойтись? Также, прежде чем взять кредит, нужно вести учет доходов и расходов и точно понимать, сколько тратится денег в месяц и на что.

Эксперты отмечают, что на сложную финансовую ситуацию люди могут реагировать, по сути, всего двумя способами. Кто-то продаст все, вывернется наизнанку, но погасит кредитную задолженность. По мнению психологов, это поведение здорового человека. Но есть другая категория людей, которые ждут, что кто-то за них решит проблему — банк или родные, либо просто прячутся от нее.

— Если попали в просрочку, то скрываться от кредитора — это наихудший вариант,— говорит Эльман Мехтиев,— потому что тогда будет самый простой ответ — суд, и госмашина будет работать против вас. В 99 процентах случаев суд принимает решение в пользу кредитора. Поэтому, если не можете платить по кредиту, первое, что надо сделать, связаться с кредитором: сказать о сложностях, представить документы, подтверждающие сложное финансовое положение. И вместе вырабатывать план.

— Для здорового человека такая ситуация становится уроком,— говорит Надежда Носикова.— Он понимает, что рассчитывать можно только на себя. И у него должна быть некая личная гарантия, какой-то запас в материальном выражении, который позволит рассчитаться с долгами. К сожалению, для многих людей нынешний год станет неким уроком. Но — для людей со здоровой психикой. Потому что попытка решить свои проблемы с помощью бесконечных займов — это уже путь к зависимости, болезни. Для кредитомана, иными словами, это не полученный опыт, а продолжение его истории. Это как алкоголизм: если человек болен, то он пьет и не может остановиться.

Сбербанк сообщил, на что россияне тратят потребительские кредиты

Россияне берут потребительские кредиты не для того, чтобы «свести концы с концами», заявления о том, что население страны закредитовано, не могут подтвердиться из-за высокого уровня досрочных погашений. К такому выводу пришли аналитики Сбербанка, которые провели анализ данных самой кредитной организации, Центробанка, Росстата и кредитных бюро. РБК ознакомился с результатами исследования.

Судя по исследованию, почти 40% заемщиков обналичивают кредитные средства. «К сожалению, значительная часть потребительских кредитов расходуется наличными (они активно используются даже при погашении кредитов других банков, доля переводов с таким назначением платежа минимальна)», — заметили авторы исследования.

Тем не менее, добавили они, примерно по четверти всех выданных Сбербанком в 2018 и 2019 годах кредитов, на которые пришлось около 15% объема кредитования, можно проследить направление использования средств ввиду значительной доли безналичных расходов.

Около половины всех проанализированных экспертами кредитов было связано с ремонтами (22% «видимой» части расходов) или покупкой товаров длительного спроса (электроника, бытовая техника, мебель, одежда — в общей сложности 18% «видимых» расходов). Вторые по популярности кредитные траты связаны с расходами на автомобили, но не с покупкой машины, а ее ремонтом, покупкой запчастей и прочими статьями. На третьем месте — туризм и отдых (7%), а также переводы (8%).

В правительстве неоднократно поднимали вопрос о закредитованности населения страны, однако причин опасаться роста средней суммы кредита аналитики Сбербанка не нашли. Они зафиксировали существенный рост уровня досрочного погашения кредитов в последние два года: средний платеж по ипотеке в Сбербанке в четыре раза превышает плановый платеж, а по потребительским кредитам — в 2,3 раза. Кредит на 15 лет в среднем гасят за семь лет, трехлетние потребкредиты — за два года.

В правительстве есть две точки зрения на проблему закредитованности населения. Центробанк обеспокоен двузначным ростом потребительского кредитования в стране и последовательно с ним борется. В этом году регулятор уже повышал надбавки к риск-весам для банков при выдаче потребкредитов, а с 1 октября готовится вводить в регулирование показатель долговой нагрузки заемщика, который ухудшит банкам условия для кредитования клиентов с большой долговой нагрузкой.

Не согласно с Центробанком Минэкономразвития. Его глава Максим Орешкин считает, что текущие темпы роста потребкредитов могут привести к образованию пузыря и даже к рецессии в 2021 году. Глава ЦБ Эльвира Набиуллина, в свою очередь, считает, что риска образования пузыря нет.

Источник https://www.banki.ru/news/daytheme/?id=10967085

Источник https://www.kommersant.ru/doc/4457995

Источник https://www.rbc.ru/finances/14/08/2019/5d53d4739a7947164b3882ae