Особенности бизнес-планирования в условиях кризиса — Создание предприятия по пошиву и ремонту одежды

Как разработать эффективный бизнес-план: особенности бизнес-планирования в кризис

Тридцать пятый президент Соединенных Штатов Джон Кеннеди отметил, что слово «кризис», написанное по-китайски, состоит из двух иероглифов: первый означает «опасность», а второй – «благоприятная возможность». Двойственная природа кризиса приводит к тому, что одни компании уходят с рынка, а те, кто способен быстро адаптироваться и измениться, получают новые возможности для развития.

Любую антикризисную бизнес-идею стоит сначала изложена «на бумаге» в форме бизнес-плана, который позволит пережить все неудачи проекта еще до того, как будут вложены реальные деньги. Антикризисный бизнес-план дает возможность сбалансировать задачи с учетом имеющихся ресурсов, определить наиболее эффективные пути для их реализации, оценить имеющиеся риски.

Существующие на сегодняшний день методики разработки бизнес-плана предусматривают возможность создания нового бизнеса или развития действующего предприятия в условиях экономической стабильности. Чаще всего бизнес-планы разрабатываются для привлечения кредитов и инвестиций, и очень редко – в качестве инструмента антикризисного управления, способного придать уверенности в том, что кризис будет преодолен.

В этой статье мы разберем, как сделать бизнес-план эффективным антикризисным инструментом:

- Оценить текущее состояние бизнеса компании.

- Выделить основные риски, с которыми сталкивается компания в условиях текущего кризиса.

- Выработать комплекс мер по сокращению негативного воздействия текущего кризиса на бизнес.

- Обозначить ожидаемый эффект от предлагаемых антикризисных мероприятий.

- Определить «контрольные точки» процесса реализации антикризисных мер.

- Оперативно вносить корректировки при изменении текущих условий.

7 особенностей бизнес-планирования в условиях текущего кризиса

1. Кризисная диагностика

Для разработки антикризисного бизнес-плана важно четко определить, как именно текущий кризис отражается на деятельности компании, на какие бизнес-процессы он оказывает влияние.

Оценку влияния текущего кризиса можно проводить разными способами: на основе SWOT-анализа, АБС-метода оценки неблагоприятных факторов, результатов мониторинга внешней конъюнктуры, построения трендов и пр. Однако не стоит увлекаться анализом и прогнозированием множества макроэкономических факторов и превращать диагностику кризиса в серьезную научную работу. Важно выделить те факторы, которые могут оказать непосредственное влияние на компанию, и изучить прогнозы экспертов в отношении их динамики. Двух-трех основных будет достаточно.

Например, для экспортоориентированных сельхозпроизводителей будут важны происходящие изменения таможенных ставок на условиях ценового демпфера. Другой проблемой, вызванной текущим кризисом, становится рост цен на минеральные удобрения и пр.

Внешние факторы могут стать причиной внутреннего кризиса, для диагностики которого мы рекомендуем использовать экспертные оценки руководителей подразделений, специалистов, которые смогут обозначить существующие «узкие места» в отдельных бизнес-процессах. Целесообразно также поговорить с работниками отделов снабжения и продаж: они смогут указать на проблемы, с которыми сталкиваются на практике.

Основными задачами подобной стратегической сессии могут выступать:

- Глубокое понимание всеми руководителями негативного влияние текущего кризиса на деятельность компании;

- Краткий обзор товарной политики компании (анализ ассортимента продукции, товаров, услуг и дополнительных сервисов, спрос на которые изменился);

- Анализ клиентской базы компании и понимание потребностей заказчиков (как кризис изменил потребительские предпочтения);

- Определение места компании на рынке (как может измениться ее положение);

- Анализ потенциала внутренних возможностей (какие ресурсы может высвободить компания для реализации антикризисного плана);

- Определение основных внешних и внутренних факторов, сдерживающих развитие компании.

Такая диагностика должна проводиться оперативно и не занимать много времени. Конечно, она не сможет дать четких цифр, но для антикризисного бизнес-плана, как правило, большего не требуется – наиболее важным здесь является обозначение векторов реализации антикризисных мер. Для более глубокой проработки целесообразно обращаться к профессиональным консультантам, которые не только определят направления, но также рассчитают, например, числовые диапазоны целевых показателей и разработают полноценную антикризисную финмодель.

2. Разработка антикризисных мер

После того, как были выявлены причины кризиса, необходимы идеи для его преодоления, поиск которых обычно проводится на стратегической сессии (этот этап можно объединить с диагностикой). Подобные стратсессии позволяют аккумулировать и использовать накопленные менеджментом опыт и знания для выработки антикризисных мер в короткие сроки.

Для выхода из кризиса компания может:

- Провести сокращение расходов (cost cutting) во время кризиса считается одним из наиболее действенных методов повышения экономической эффективности. И вот встает вопрос: от каких издержек можно избавиться без ущерба для компании? Следует понимать, что недостаточно просто снизить все расходы на определенный процент, так как издержки издержкам – рознь. В кризис приостанавливается реализация инвестиционных программ, проводится сокращение штата сотрудников, урезаются льготы, которыми пользовался персонал до кризиса.

На практике можно выделить негативный и оптимальный подходы к сокращению расходов компании. При негативном подходе издержки сокращаются в краткосрочной перспективе, но приводят к недовольству демотивированных сотрудников в долгосрочной.

Одно из часто встречающихся решений – сокращение персонала и затрат на него. В качестве экстренной меры в краткосрочной перспективе это может сработать, однако затем неизбежно вызывает рост расходов. Непродуманное урезание статей затрат и изменение их структуры может спровоцировать новые расходы и существенно сказаться на общей эффективности компании. В связи с этим необходимо тщательно подойти к анализу текущих затрат компании, выделив те издержки, сокращение которых не повлечет за собой значительных потерь в будущем.

Оптимальный подход к сокращению расходов основывается на вовлеченности сотрудников в процессы экономии, на их активном участии в инициативах по сокращению затрат компании и приводит к обеспечению эффективности бизнеса в длительной перспективе. Например, вместо увольнений, можно рассмотреть возможность перевода сотрудников на дистанционную работу, что позволит высвободить часть арендованных площадей и сократить расходы по аренде.

Например, компания планирует сократить издержки на 2-3%. Что для этого можно сделать?

- Провести переговоры со старыми поставщиками, которые стремятся удержаться на плаву в кризис и будут готовы пойти на уступки, чтобы не потерять надежного и стабильного покупателя.

- Разработать несколько вариантов комплектности продукции / услуг, что даст покупателю возможность выбора между различными ценовыми предложениями.

- Сократить прямые постоянные материальные расходы, проанализировав существующие расходы и выявив резервы для разумной экономии.

- Пересмотреть значения скидок за опт, чтобы сохранить лояльность крупных постоянных покупателей, которые обеспечивают наибольший приток выручки и прибыли.

Конечно, мы приводим лишь некоторые из возможных мероприятий в рамках cost-cutting, которые в совокупности могут обеспечить достижение целевого уровня сокращения издержек.

- Пересмотреть структуру продуктового портфеля, временно сократив выпуск дорогостоящих видов продукции и нарастив производство товаров в низкой ценовой категории, пользующихся повышенным спросом во время кризиса. Наиболее важным в такой стратегии становится не желание нарастить прибыль, а стремление повысить доступность товара для покупателей.

Другим способом оптимизации ассортимента может стать концентрация на определенном покупательском сегменте. Текущий кризис показал, что эффективные онлайн продажи смогли организовать компании, специализирующиеся на реализации маловостребованных у широкой аудитории товаров, но весьма уникальных, что обеспечивает преимущества в показах интернет-поисковиков и позволяет найти на просторах интернета больше покупателей, чем в оффлайн-продажах.

- Активизировать продажи, несмотря на сокращающийся в условиях кризиса спрос, используя агрессивный маркетинг, вовлекая новые каналы продаж, предлагая клиентам программы лояльности.

Столкнувшись с волной локдаунов на фоне коронавирусной пандемии, сетевые ритейлеры и рестораны, стали активно внедрять формат «dark store» и «dark kitchen», ориентируясь на доставку продуктов и готовых блюд покупателям, что способствовало расширению бизнеса и позволило нарастить продажи.

- Непрерывно адаптироваться к изменяющимся условиям внешней конъюнктуры – маневрировать и всегда оставаться «на плаву». В компании может быть создана группа оперативного реагирования, которая будет непрерывно мониторить окружение и быстро вносить изменения в текущую снабженческо-сбытовую деятельность. Либо к этой задаче можно привлечь внешних консультантов, которые смогут обеспечить своевременное реагирование на ситуацию и одновременно позволят не отвлекать ресурсы компании от операционных задач.

Конкретный набор антикризисных мер в условиях текущего кризиса может быть намного шире изложенного и более детализирован. Суть принимаемых мер, способы их реализации должны быть указаны в основной части антикризисной программы.

3. Оперативность и горизонты антикризисного планирования

Текущий кризис характеризуется высокой скоростью изменения рыночной конъюнктуры, поэтому горизонт планирования обычно не должен превышать 1 года. Установление более длительных горизонтов планирования нецелесообразно. Кроме того, должна быть предусмотрена, как минимум, ежеквартальная актуализация плановых показателей.

Как показывает наша практика разработки и актуализации бизнес-планов в период ковидных ограничений и после их снятия, учитывая масштаб и скорость происходящих на рынке изменений, целесообразно устанавливать ежемесячные чек-апы бизнес-плана, а ежеквартально проводить более углубленный анализ.

Таким образом, в условиях разразившегося внешнего кризиса, бизнес-планирование должно быть максимально оперативным, т.е. могут предусматриваться планы на месяц/квартал/год, которые будут периодически корректироваться. Однако, несмотря на происходящий в стране и в мире кризис, стратегические цели и миссия компании могут меняться лишь в крайнем случае, так как четкий вектор динамичного развития на длительную перспективу должен быть виден всем стейкхолдерам.

4. Установление целевых ориентиров антикризисного бизнес-плана

В условиях быстроразвивающегося в стране или в отрасли кризиса и при высокой доле неопределенности установить конкретные значения целевых показателей бизнес-плана достаточно сложно. При этом часто применяется такой инструмент, как скользящее планирование, в рамках которого установленный показатель (например, на следующий квартал) периодически, 1-2 раза в месяц, пересматривается.

Или же численные значения целевых показателей могут не устанавливаться вовсе. В таком случае бизнес-план должен определять кратко- и среднесрочные тренды развития, устанавливать приоритеты, оставляя топ-менеджменту простор для принятия решений.

В качестве примера целей антикризисного бизнес-плана могут быть следующие:

- Предложения ценности для рынка в условиях текущего кризиса (какие новые продукты и сервисы может применить компания для противодействия кризису).

Больше эмпатии. Безразличие убивает бизнес, поэтому компания сможет завоевать доверие клиентов, если при разработке продуктов и внедрении новых сервисов будет руководствоваться эмпатией и учитывать изменение потребностей покупателей. Компания, выверяющая свои действия с позиции клиента, нацеленная на повышение их удовлетворенности, способна лучше противостоять кризису.

Трансформация бизнеса. Кризис заставляет многие компании пересмотреть действующую бизнес-модель и даже пытаться коренным образом изменить стратегию ведения бизнеса. Однако крутые виражи в бизнесе в период кризиса возможны только в самых крайних случаях: во-первых, если кризис открывает новые возможности, во-вторых, когда большие перемены являются жизненно необходимыми. Однако трансформация отдельных бизнес-процессов позволит сохранить продажи в кризис, например, магазины налаживают доставку товаров на дом или в офис, сервисные компании выходят на рынок онлайн-услуг и пр.

- Приоритеты компании и направления антикризисного развития (цифровизация, работа на повышение лояльности покупателей и пр.).

Цифровизация бизнеса. В условиях коронавирусной пандемии ограничиваются возможности для личного общения с покупателями, и часто невозможность встретиться лицом к лицу может помешать завершить сделку. Расширение виртуальной или бесконтактной инфраструктуры благодаря росту цифровизации бизнеса может способствовать росту продаж не только в условиях текущего кризиса, но и на перспективу.

Сегментация покупателей. Даже в условиях кризиса бизнес вокруг не останавливается, клиенты продолжают покупать, но становятся более избирательными. Стремясь увеличить клиентский портфель, компания распыляет силы на привлечение новых клиентов. Вместо этого следовало бы пересмотреть клиентский портфель, выделив из числа покупателей-наиболее лояльных к компании, т.е. определить «те 20% клиентов, которые приносят 80% прибыли». Основной задачей компании в кризис должно стать удержание постоянных клиентов.

- Корректировка организационной, HP, производственной и сбытовой деятельности компании в период кризиса.

Основной функцией такого бизнес-плана станет обеспечение согласованности действий структурных подразделений компании в рамках установленной цели или вектора развития.

5. Многовариантное сценарное прогнозирование

Разработка антикризисного бизнес-плана должна осуществляться исходя из как минимум двух (но не более трех) основных сценариев:

- «Базовым» может стать «пессимистичный» сценарий, когда «дно достигнуто и будет как сейчас»;

- «Оптимистичный» сценарий обычно строится, исходя из возможности сохранения показателей прошлого докризисного периода.

Текущий кризис обуславливается большим количеством неблагоприятных факторов от санкций до коронавируса, поэтому при разработке антикризисного бизнес-плана мы рекомендуем исходить из «пессимистичного» сценария. В нашей практике при подготовке бизнес-планов мы, как правило, предлагаем 3 сценария развития – пессимистичный, базовый (или реалистичный) и оптимистичный.

6. Определение рисков для компании в каждом из рассматриваемых сценариев и методов их минимизации

Помимо рисков, которые уже послужили причиной кризиса, следует рассмотреть другие виды рисков, с которыми может столкнуться компания при реализации своего антикризисного плана. Например, в 2022 году в числе основных рисков для бизнеса могут стать:

- Коронавирусная пандемия продолжает оставаться основным внешним фактором кризиса, и несмотря на то, что российский бизнес во многом адаптировался к работе в новых условиях, сохраняются опасения очередной волны локдаунов и нового ужесточения карантинных мер.

- Высокие цены на газ в Европе уже привели к остановке многих энергоемких производств, что повысило потребность в импорте и стало причиной роста мировых цен на продукцию химической и металлургической промышленности.

- Снижение доходов населенияв условиях роста цен продолжит оказывать влияние на потребительские предпочтения и снизит потребление деликатесов, брендовой одежды, автомобилей, дорогостоящей техники. Наблюдающийся в 2021 году рост реальных располагаемых доходов населения в годовом выражении может составить около 2,5%, что никак не покрывает их длительного падения в течение предыдущих восьми лет. Инфляционные ожидания наступающего года также не позволяют рассчитывать на существенный рост платежеспособного спроса.

- Низкие темпы роста экономики. Текущее восстановление российской экономики идет темпами гораздо ниже мировых. Например, прогнозы по росту экономики по итогам 2021 года составляют 4,4%, в то время как среднемировой рост ВВП может достичь 5,7%. В будущем году прирост ВВП может быть еще ниже и составить всего 2-2,2%. Другой проблемой, продиктованной текущим кризисом, является высокая инфляция, которая к концу года может превысить 8%.

7. Степень детализации и оптимальная структура антикризисного бизнес-плана

По уровню детализации антикризисный бизнес-план отходит от классических стандартов, так как он, по сути, отходит от набора финансовых и производственных показателей, а становится указанием к действию.

Степень детализации бизнес-плана должна быть достаточной, чтобы позволить менеджменту принимать управленческие решения в соответствии с выделенным в плане направлением развития. Низкая детализация обеспечит требуемую свободу маневрирования в случае изменения внешней конъюнктуры.

Для примера возьмем ситуацию, когда компания в текущих кризисных условиях для привлечения новых покупателей решает расширить свое присутствие в интернете. Создание и продвижение собственного интернет-магазина видится весьма затратным и требует времени. В качестве основного вектора антикризисного развития компания предусматривает возможность представить свою продукцию на ведущих маркетплейсах. При этом не следует ограничиваться возможностями только одной площадки, так как такое решение поставит компанию в зависимость от одного игрока, что в условиях кризиса сопряжено со значительными рисками.

Например, компания делает ставку на Яндекс.Маркет, который по каким-либо причинам снимает товары компании с витрины – потеряно время, упущены возможности, план становится нереализуемым и требует поиска новых решений. Поэтому антикризисный бизнес-план в данном случае должен иметь «разумную неопределенность», т.е. конкретный маркетплейс лучше не указывать сразу, а дать возможность службе маркетинга рассмотреть все существующие варианты и выбрать для реализации несколько, чтобы выполнять антикризисный план с минимальными рисками.

Учитывая вышесказанное, разрабатываемый антикризисный бизнес-план не будет формализованным документом. Его объем также будет небольшим, а содержание будет отвечать только поставленной цели, т.е. внедрению комплекса антикризисных мероприятий в зависимости от реализуемого сценария развития компании.

Оптимальная структура бизнес-плана

Предлагаемая структура антикризисного бизнес-плана будет включать следующие разделы:

Бизнес планирования в условиях кризиса

В большинстве работ по бизнес-планированию рассматривается составление бизнес-плана в нормальных условиях деятельности предприятия. Наиболее распространенный вариант — формирование бизнес-плана для привлечения инвестиций. Куда реже рассматривается антикризисное бизнес-планирование, а ведь оно необходимо ничуть не реже, а бизнес-план в условиях кризиса сильно отличается от планирования рутинной работы.

В кризисной ситуации у менеджмента компании нет времени для детальной проработки каждого пункта плана, все решения должны приниматься в жестко ограниченные сроки. Отсюда первое требование к процессу разработки антикризисного бизнес-плана — оперативность составления. При этом продуманность и рациональность прописанных положений должны превосходить план, составляемый в типовой ситуации.

Составление антикризисного бизнес-плана должно начинаться с анализа причин, повлекших текущий кризис. Фактически их нейтрализация является первой целью антикризисного управления. Чем раньше начнется это процесс, тем быстрее и проще организация сможет преодолеть кризис. Ниже перечисляются основные требования к процессу диагностики: в выявлении причин текущего кризиса и формировании выводов должны принимать участие представители всех подразделений предприятия; при анализе внимание должно быть уделено всем выявленным фактам, в том числе тем, что представляются малозначительными; диагностика должна быть оперативной; по каждому выявленному «узкому месту» необходимо сформулировать (как минимум ориентировочные) пути решения.

После проведения диагностики должен быть составлен отчет, раскрывающий причины наступившего кризиса. Не стоит делать этот документ слишком объемным — достаточно изложить основные тенденции, которых будет достаточно для понимания сложившейся ситуации, постановки целей, которые позволят выйти из кризиса, и выработки оперативных решений (как менеджмент будет добиваться целей). От того, насколько четко, доступно, вовремя будут сформулированы цели, зависит результат планируемых действий. Важно правильно донести сформулированные цели до тех людей, которые будут заниматься их воплощением. Цели должны быть достижимы, при этом очень важно не допустить ни занижения, ни завышения требований.

В зависимости от положения, в котором находится предприятие, нужно определиться, на какой период составляется бизнес-план. Особенность антикризисного бизнес-планирования — план должен составляться на минимальный период. Это не означает, что антикризисное бизнес-планирование не может быть долгосрочным. Просто в кризисе план придется пересматривать чаще, чем в нормальных условиях хозяйствования. Таким образом, реализация общей стратегии будет распределена на несколько небольших периодов. При этом промежуточные планы можно и нужно корректировать, а стратегия должна оставаться постоянной. Как отмечает А. Дайле, «в тяжелые времена ожидаемые значения следует определять ежемесячно» Дайле А. Практика контроллинга. — М.: Финансы и статистика, 2003. — С. 52.. Разумеется, следование единой цели не должно доводиться до абсурда — вполне возможна ситуация, когда внешние и внутренние условия изменятся до такой степени, что ориентироваться на первоначально поставленную задачу станет просто неприемлемым. Довольно часто в работах по бизнес-планированию встречается мнение, что в российских условиях процесс планирования осложнен слишком быстро и часто меняющимися условиями окружающей бизнес-среды. А. Дайле пишет: «Планировать нужно именно тогда, когда многое изменяется. Если все остается таким, к какому привыкли, достаточно просто переносить прошлые тенденции на будущие. Конечно, с помощью планирования невозможно предотвратить возникновение отклонений, предугадать непредвиденные ситуации или направить свершившиеся события на линию планового развития. Но достоинства планирования заключаются в другом: сравнивая фактические показатели с плановыми, мы получаем возможность вмешательства в происходящее, его регулирования, оказания корректирующего воздействия с целью удержания предприятия на плановом курсе. Если бы не разрабатывались планы, то нельзя было бы увидеть, насколько отклоняются текущие события от того, что хотели получить первоначально. Отклонения — это сигналы, которые позволяют улучшить регулирование и которые следует интерпретировать с содержательной точки зрения как помощь или сервисную функцию, дающую возможность дополнительного обучения» Там же. — С. 53.

Когда причины кризиса выявлены, на их основе сформулированы стратегические и оперативные цели, можно считать, что менеджмент предприятия готов к составлению бизнес-плана. Непосредственно его разработкой должны заниматься один-два человека.

Составление бизнес-плана в данном случае означает систематизацию и структуризацию информации, полученной на всех уровнях управления, а не исчерпывающий комплекс работ, включающий самостоятельный поиск и обработку данных.

После выявления причин наступления кризиса и постановки стратегической цели руководству предприятия следует назначить квалифицированных работников, которые будут заниматься формированием бизнес-плана. Их задачей в первую очередь должны стать постановка вопросов для менеджеров структурных подразделений и составление бизнес-плана, причем с деятельным участием коллег, предоставивших им анализируемую информацию. Таким образом, планирование осуществляется небольшим количеством работников, однако участие в нем принимают представители всех стратегически важных отделов. Менеджерам лучше предоставить некоторую свободу действий — они должны иметь возможность высказать собственное предложение. Стоит говорить сотрудникам, не как они должны что-либо сделать, а согласовывать с ними, чего они должны достичь. Такой бизнес-план получится более разносторонним и творческим, а, следовательно, результат его выполнения будет наилучшим.

Для каких бы целей ни составлялся бизнес-план, в первую очередь он необходим руководству компании и менеджменту среднего звена. Дело в том, что при анализе и письменном представлении информации происходит переосмысление планируемых действий и их оптимизация. Как отмечает В.П. Савчук, «…план — это конечный результат. Однако процесс его разработки ценен сам по себе. Во-первых, планирование вынуждает финансового менеджера рассматривать совокупный эффект инвестиционных решений вместе с результатами финансовых решений. Во-вторых, планирование заставляет финансового менеджера изучать события, которые могут помешать успеху компании и запасаться стратегиями, которые рассматриваются в качестве запасного средства реагирования в случае появления неожиданных обстоятельств» Савчук В.П. Финансовый менеджмент предприятий: практические вопросы с анализом деловых ситуаций. — Киев: Издательский дом “Максимум”, 2001. — С. 87.. Антикризисный бизнес-план должен первым делом помогать менеджерам компании в осуществлении их функций. Отсюда и очередное требование к нему: вся информация должна быть четко структурирована и представлена в самом удобном для восприятия виде. Чем больше расчетов делается на предприятии и чем больше имитационных моделей при этом используется, тем менее прозрачным становится планирование. Таким образом, важно не количество страниц бизнес-плана, а их содержание. Общие требования те же, что и в обычных условиях, — доступность и простота изложения, достаточность, надежность и достоверность информации.

В условиях кризиса это требование принимает особую значимость в силу экстремальных условий деятельности и недостатка времени на принятие решения.

Учитывая важность управленческих решений, принимаемых в условиях кризиса, невыполнение бизнес-плана может привести к срыву общей стратегии антикризисного управления. Поэтому грамотная система бизнес-планирования играет определяющую роль в системе антикризисного управления Солнцев И.В. Формирование и реализация бизнес-плана по выводу предприятия из кризисной ситуации // Менеджмент в России и за рубежом. — 2006. — № 5. — С. 12..

План разработки программы антикризисных мероприятий: опыт практика

Чтобы любое функционирующее на рынке предприятие оставалось на плаву в условиях кризиса, нужно принимать своевременные решения (порой кардинальные), без которых дальнейшая деятельность со временем станет убыточной или невозможной.

Чтобы удержать положение на рынке или минимизировать возможные финансовые потери в кризис, в крупных компаниях часто создают антикризисную группу, которая занимается вопросами разработки антикризисного регламента.

Подобный нормативный акт составляют на определенный период, а по результатам внедрения тех или иных мероприятий, предусмотренных регламентом, оценивают эффективность. В дальнейшем принимают решение о корректировке регламента или его отмене (если предусмотренные в акте мероприятия позволили компании выйти из кризиса).

В компаниях малого и среднего бизнеса отдельное структурное подразделение и антикризисный регламент формируют редко, ограничиваются формированием из специалистов компании определенной группы для разработки программы антикризисных мероприятий.

Как правило, в кризис снижается платежеспособность населения, что влияет на обороты предприятия. Из-за сокращения объемов реализации получаемая выручка снижается, а возможности повысить цену у компании нет. Это может снизить доходность еще больше. Кроме того, снижается платежеспособность самого предприятия, из-за чего растут долги перед партнерами или бюджетом (кредиторская задолженность) и долги перед самим предприятием (дебиторская задолженность).

Любая политика антикризисного управления базируется на двух основных факторах:

- планирование и контроль за расходованием и поступлением денежных средств. Планировать и контролировать денежные потоки нужно постоянно, но в условиях кризиса вопрос платежеспособности стоит наиболее остро, поэтому финансовые бюджеты компании в кризисной ситуации могут быть более жесткими с точки зрения установленных лимитов;

- сокращение расходов компании. Вопрос оптимизации себестоимости должен волновать компанию не только в кризис, однако в такой период особенно важно сокращать расходы, чтобы сдерживать рост цен, не позволять общей доходности снижаться.

ПРОГРАММА ПЛАНИРОВАНИЯ И КОНТРОЛЯ ЗА ПОСТУПЛЕНИЕМ И РАСХОДОВАНИЕМ ДЕНЕЖНЫХ СРЕДСТВ В КРИЗИСНОЙ СИТУАЦИИ

Возможность своевременно отвечать по своим обязательствам — залог успешного функционирования любой компании, однако в кризис такая способность слабеет: нам не платят дебиторы, и мы не можем платить кредиторам.

Не имея свободных денежных средств для оплаты своим кредиторам, компании зачастую берут кредиты, что увеличивает финансовую нагрузку за счет необходимости выплачивать не только основной долг, но и обязательные проценты за пользование финансовыми средствами банка.

В качестве альтернативного варианта используется безвозмездная помощь от учредителей, однако у них должно быть достаточно денег для пополнения оборотных средств компании, не говоря о желании вложить их в бизнес безвозмездно.

В кризис вероятность увеличить объемы реализации низкая, поэтому важно не потерять имеющиеся показатели объемов продаж. Для этого также нужно организовать планирование и контроль.

Основным документом, контролирующим поступление и расходование денежных средств компании, является бюджет движения денежных средств (БДДС). В этом бюджете отражают все планируемые движения денежных средств по расчетным счетам и/или в кассе компании.

Основные этапы формирования БДДС

Этап 1. Определяют период планирования. Как правило, за период планирования принимают календарный год, однако немаловажна разбивка по месяцам и иным отчетным периодам. Бюджет движения денежных средств является адаптивным документом, который должен подстраиваться под смену обстоятельств, поэтому его данные можно корректировать в зависимости от ситуации.

Этап 2. Устанавливают размер денежных средств на расчетных счетах и в кассе на начало анализируемого периода. Для этого суммируют денежные средства в кассе предприятия (счет 50 «Касса») и на расчетных счетах в банках (счет 51 «Расчетные счета», счет 52 «Валютные счета» и др.). Данный этап необходим для определения отправной точки. Например, компании нужно выплатить заработную плату за месяц, но поступления денежных средств в данном месяце не планируются. В таком случае расходуются средства, которые компания получила в рамках своей деятельности в предыдущие периоды.

Этап 3. Определяют планируемые поступления и расходования денежных средств. Здесь нужно понимать: если продукция отгружена в марте, то это не означает, что и денежные средства за нее поступят в марте (за исключением, например, предприятий розничной торговли).

Так появляются временные разрывы, которые в период кризиса могут ухудшить финансовое положение компании за счет того, что дебиторы не могут расплатиться по своим обязательствам. В таком случае рекомендуется выстраивать работу с дебиторами, общаться по телефону с ответственными за оплату лицами, писать официальные письма с запросом погашения задолженности и др.

Одновременно необходимо планировать и отток денежных средств. В ситуации, когда компании не хватает денежных средств на все потребности, нужно решать, какие платежи более приоритетные. Зачастую все платежи в кризисной ситуации проходят личное согласование с отделом антикризисного управления или с коммерческим (финансовым) директором.

В первую очередь выплачивают заработную плату (иначе это чревато нежелательными встречами с трудовой инспекцией и соответствующими штрафами) и оплачивают расходы, непосредственно связанные с производственным процессом (например, сырье и материалы).

Этап 4. Рассчитывают разницу между поступлением денежных средств и их расходом. Такой показатель называется cash flow, что в переводе означает «денежный поток». Если значение cash flow имеет положительный знак, это характеризует компанию как финансово устойчивую. В противном случае осуществить тот или иной платеж возможно лишь за счет денежных средств на счетах и в кассе, оставшихся с предыдущих периодов.

Этап 5. Определяют размер денежных средств на расчетных счетах и в кассе предприятия на конец анализируемого периода (путем сложения суммы денежных средств на начало периода и поступлений за данный период за вычетом оттока денежных средств).

Этап 6. Контролируют исполнение БДДС и корректируют его (если в этом есть необходимость).

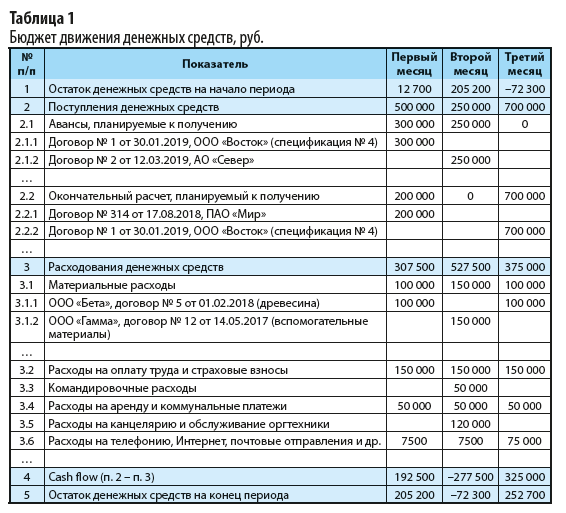

Рассмотрим пример формирования бюджета движения денежных средств на квартал (табл. 1).

Как видно из табл. 1, во втором месяце у компании не будет хватать денежных средств для ведения своей деятельности.

Планируемые расходы на 277 500 руб. выше планируемых доходов. При этом даже с учетом 205 200 руб., имеющихся на счету компании, на начало месяца ей все равно недостает денежных средств в размере 72 300 руб.

В таком случае нужно попробовать подвигать расходы и/или доходы. Для данного примера возможны следующие варианты:

- ведение переговоров с покупателем ООО «Восток» на предмет получения окончательного расчета (п. 2.2.2) раньше планируемого срока: не в третьем, а во втором месяце;

- ведение переговоров с поставщиком материалов ООО «Гамма» на предмет отсрочки или рассрочки платежа (п. 3.1.2);

- перенос командировки со второго месяца на третий (п. 3.3);

- перенос расходов на приобретение новой оргтехники со второго месяца на третий (п. 3.5).

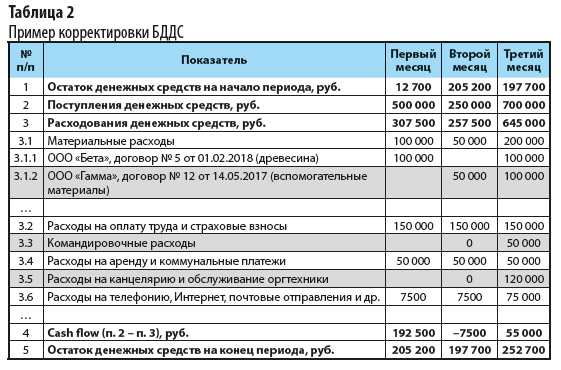

Составим скорректированный бюджет движения денежных средств (табл. 2) с учетом принятых изменений:

- получение рассрочки платежа за материалы ООО «Гамма»: второй месяц — 50 000 руб., третий месяц — 100 000 руб.;

- перенос командировки и расходов на приобретение новой оргтехники.

Согласно данным табл. 2 раздел «Поступления денежных средств» остался на прежнем уровне, так как не удалось договориться с покупателем о досрочной оплате. Серым цветом в табл. 2 выделены разделы, в которые внесены изменения (п. 3.1.2, 3.3, 3.5).

Благодаря предложенным мероприятиям планируемый остаток денежных средств на конец второго месяца составит 197 700 руб. (несмотря на отрицательный показатель cash flow). Такой эффект обусловлен наличием финансовой подушки компании — 205 200 руб. на начало анализируемого периода. При этом окончательный показатель остатка денежных средств на конец квартала не изменился и составляет 252 700 руб.

В кризисной ситуации нужно обладать гибкостью и обеспечивать возможность оперативно реагировать на ту или иную ситуацию. В данном случае важно:

- классифицировать расходы по принципу приоритетности и осуществлять в первую очередь наиболее приоритетные платежи;

- вести постоянные переговоры с поставщиками и покупателями, добиваться отсрочек и/или рассрочек платежей. Не всегда есть смысл сразу накручивать пени и штрафы за просрочки, иногда лучше сохранить хорошие взаимоотношения с партнерами. Если выстраивать с ними доверительные отношения, они пойдут навстречу в случае необходимости.

Представленные в табл. 1 и 2 формы БДДС включают в себя только планируемые движения денежных потоков, однако этого недостаточно, особенно в условиях кризиса, когда ухудшается платежная дисциплина. Именно поэтому необходим план-фактный анализ, который поможет контролировать поступления и расход денежных средств, поспособствует своевременному внесению соответствующих изменений в БДДС.

Как правило, план-фактный анализ проводят с помощью отчета об исполнении бюджета движения денежных средств. Этот отчет структурно полностью соответствует сформированному БДДС, но рядом с плановыми показателями показывают и фактические (используют данные бухгалтерского учета, информацию о движении денежных средств по кассе и расчетным счетам).

Зачастую в кризис вкусы покупателей сильно меняются, поэтому формирование БДДС и отчета о его исполнении поможет оперативно реагировать на любые сдвиги показателей спроса. В таком случае можно адаптироваться под новые потребности рынка и сделать ставки на иной ассортимент товаров.

Данные БДДС в кризисной ситуации часто становятся не просто плановыми показателями, а лимитом для расходования денежных средств. В случае расхода денежных средств в рамках бюджета никакие дополнительные согласования не требуются, а если установленный лимит превышен, следует обратиться за согласованием (например, к коммерческому или финансовому директору).

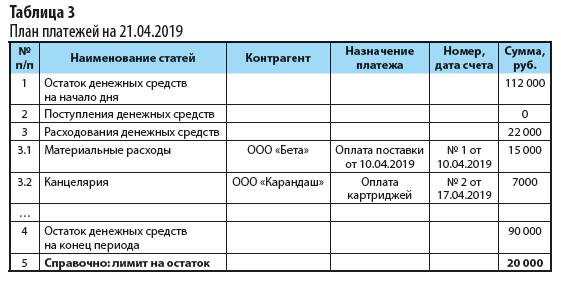

Нужно планировать не только по месяцам, кварталам и календарным годам. В кризис денежные потоки следует контролировать ежедневно. Для этого можно использовать план платежей, который формируют на конкретную дату.

Важный момент: суммы показателей планов платежей за каждый рабочий день месяца должны соответствовать данным БДДС за этот месяц. Обязательно устанавливают лимит денежных средств, которые должны оставаться на расчетном счете на конец рабочего дня.

Пример формирования плана платежей представлен в табл. 3.

В план платежей, как правило, вносят сведения только о планируемом расходовании денежных средств на конкретную дату, однако для большей информативности в табл. 3 внесена информация и о планируемых поступлениях.

Согласно плану платежей служба бухгалтерского учета должна осуществлять платежи в соответствии с запланированными расходами на конкретный день. При любых отклонениях факта от плана в ситуации кризиса нужно получить дополнительное одобрение от уполномоченного на это должностного лица.

Особому контролю подвергаются не только назначения, но и суммы платежей, чтобы не выйти за установленный лимит (п. 5 табл. 3).

А. Н. Дубоносова, заместитель управляющего директора по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 6, 2019.

Источник https://delprof.ru/press-center/experts-pubs/kak-razrabotat-effektivnyy-biznes-plan-osobennosti-biznes-planirovaniya-v-krizis/

Источник https://studbooks.net/866740/menedzhment/osobennosti_biznes_planirovaniya_usloviyah_krizisa

Источник https://www.profiz.ru/peo/6_2019/antikrizisnaja_programma/