Стоит ли брать айфон в кредит и где это выгоднее всего сделать |

Как взять кредит на айфон и не обедать одними дошираками?

Новый iPhone, топовые Samsung Galaxy и обновленные MacBook’и показывают каждый год. Красочная презентация позади, новинки уже завезли в магазины, старый гаджет больше не мил, а так хочется поскорее получить коробочку с новым устройством. Как же поступить? Пойти в магазин и потратить свои сбережения, а если вот прямо сейчас не хватает всей суммы? Ждать и копить? Вот тут и рождается мысль, может, купить айфон в кредит?

Банки ведут агрессивные рекламные кампании привлекая новых клиентов, завлекая сладкими условиями и беспроцентными периодами. Как же разобраться простому человеку в тонкостях кредитов и не попасть на крючок?

Когда я писал эту статью, у меня не было желания хвалить или ругать кредиты, взрослые люди сами в состоянии принимать решения. Скажу, что я такие долговые обязательства не люблю, не нравится мне мысль, что я кому-то должен, но это мое субъективное мнение.

Вообще кредиты не так и плохи, как порой можно прочитать в интернете. Это финансовый инструмент, который выручит в затруднительной ситуации. Главное, понимать основные моменты и не поддаваться сиюминутному искушению, а спокойно изучить особенности банковского предложения.

Оформлять или нет?

Если захотелось взять кредит, подумайте, а оно вам вообще надо? Так ли необходим новый гаджет или другая вещь? Если можно подождать, лучше отложить часть денег и порадовать себя, например, через месяц или два.

Категорически не хочется ждать, а устаревший iPhone в руках уже вызывает тоску? Тогда оформляем айфон в кредит, но сперва садимся и просчитываем необходимые параметры и условия условий договора.

Сделать это не так сложно, как кажется.

Разберем на примере iPhone 7 Plus 32 ГБ, который стоит 67990 рублей. Крупная официальная сеть предлагает кредит совместно с банком под 39% годовых сроком от 6 до 24 месяцев. Можно заплатить первоначальный взнос, но на практике его не всегда используют. А зря, тогда можно сэкономить, выплачивая проценты, долг перед банком будет меньше. Дескать, зачем отдавать деньги, если можно получить штуку сейчас, а платить потом. Поэтому рассмотрим вариант кредита на 2 года и без первоначального взноса.

Это будет обычный потребительский кредит с фиксированным графиком платежей, где помесячно расписано, сколько надо заплатить, какая часть платежа идет на погашение процентов, а какая — на погашение основного долга. Главное, платить по этому графику в срок. По потребительским кредитам ежемесячные платежи равные (или аннуитетные, если говорить на банковской терминологии). Не буду ломать вам голову, приводя формулу, у нас тут не курсы математики, я обрисую общую картину.

Как посчитать?

Проценты по кредиту начисляются на непогашенную часть долга за каждый день пользования из расчета годовой ставки. Так как у нас ежемесячный график платежей, то для начала считаем часть на погашение основного долга. 67990/24 = 2832,92 рублей.

В реальности сумма платежа в графике будет другой (включает проценты и часть долга), вначале большая часть будет идти на погашение процентов, а ближе к концу на погашение основного долга.

Помните, что проценты начисляются на непогашенную часть долга, а она по мере выплат уменьшается.

Поскольку платежи ежемесячные, то долг уменьшается тоже только раз в месяц, в дату списания платежа по графику. Поэтому сумму процентов за первый месяц можно рассчитать по формуле: процентная ставка/количество дней в году (не забываем про високосные)* сумму долга* количество дней в месяце (30, 31 или февраль)/100.

Получаем: 39/365*67990*31/100= 2252,05 рублей процентов за первый месяц.

Для следующего месяца от суммы долга 67990 рублей отнимаем предполагаемое погашение долга 2832,92 рублей, получаем 65157,08 рублей и учитываем уже 30 дней в следующем месяце. Выходит 39/365*65157,08*30/100 = 2088,60 рублей.

Просчитываем оставшиеся 22 месяца, получаем общую сумму процентов в 27714,77 рублей за два года. Много? Поэтому, если сумма ежемесячного платежа позволяет, лучше выбрать меньший срок, переплата будет не такой большой. Вы будете платить больше денег каждый месяц, зато сэкономите на процентах.

Если сумма переплаты не пугает, считаем дальше.

Как подобрать сумму ежемесячного платежа и не питаться одними дошираками?

Золотое правило: платеж не должен превышать 40% суммы ежемесячного дохода семьи.

При этом я рекомендую учитывать именно окладную часть, т.к. времена сейчас лихие и лишиться премии можно легко и непринужденно. Также важно, работаете ли только вы или все члены семьи, поэтому важен общий доход. Оптимальный вариант, если платеж не будет больше 25% дохода, иначе будет нелегко.

При наличии других кредитных обязательств суммируем суммы выплат по другим кредитам с предполагаемым платежом по новому займу и снова стараемся не выходить за 25% от дохода.

Никогда не оформляйте новый кредит, чтобы погасить другие, это бесконечная цепочка, в итоге зарплаты не будет хватать даже на погашение всех платежей.

Эффект снежного кома очень опасен, проще отказаться от всех развлечений и прочих необязательных трат, но погасить задолженность. О том, что бывает в других случаях,можно почитать в интернете, поверьте, вам не понравится.

Какой кредит лучше оформить?

Все продумано и просчитано, денег на все хватает, так какой же кредит выбрать?

Программ много, но как обычно, ничего не понятно. Лучше оформить кредит без переплаты по акции или использовать классические варианты, например: 0-10-10. В первом случае магазин сделает скидку на товар, которая компенсирует проценты по договору (банк в любом случае начислит проценты), во втором общая переплата составит 10% от стоимости товара (зависит от банка) на срок в 10 месяцев.

В таких акциях нужно учитывать наличие страховки, если по договору она предусмотрена, значит, переплаты не избежать.

А можно погасить досрочно?

Всё зависит от условий банка. Если кредит можно погасить досрочно и полностью, в этом случае вы сэкономите на процентах за оставшиеся месяцы кредита. Но это нужно уточнять перед оформлением и подписанием документов, уточнив условия.

На данный момент клиентам позволяют сделать частичное досрочное погашение. При этом после внесения определенной суммы клиенту пересчитают проценты и скорректируют график платежей. Обычно процедура частичного досрочного погашения работает сложнее, скорее всего, придется написать заявление в банке заранее.

Оно того стоит, поэтому, если свалилась неожиданная премия, выгоднее частично погасить кредит, сэкономите на процентах. А новые наушники или помаду можно купить и в другой раз, главное, разумно поступить с финансовыми обязательствами.

Еще же есть кредитные карты, как они работают?

Хорошая альтернатива потребительскому кредиту — кредитная карта. Во-первых, кредиты по ней возобновляемые, не надо каждый раз тратить время на оформление, оплатил на кассе картой, вот и всё. Во-вторых, почти все банки предлагают по своим картам беспроцентный период. Но обо всем по порядку.

Карта — более универсальный инструмент, но и требует он более грамотного использования. Тут нет понятного графика платежей с указанными суммами погашения, да и уйти в минус на волне куража намного легче.

Расчеты процентов во многом схожи с обычным кредитом. По карте проще подобрать сумму ежемесячного платежа, чтобы погасить задолженность за желаемый срок.

Если взять аналогичные условия из первого примера (ставка 39% на срок 24 месяца), точно также рассчитываем проценты за первый месяц:

39/365*67990*31/100= 2252,05 рублей и плюсуем рассчитанную часть на погашение основного долга 2832,92 рублей, получаем платеж в 5084,97 рублей.

По мере погашения долга сумма процентов будет уменьшаться, следовательно, рассчитанная сумма платежа также будет сокращаться с каждым месяцем. Можно вносить больше этой суммы (те самые 5084,97 рублей), тогда задолженность погасим быстрее 24 месяцев. Как посчитать, думаю вы уже поняли.

Ещё следует обратить внимание на минимальный платеж.

При платежах по карте это понятие не то же самое, что и очередной платеж по кредиту. Минимальный платёж — сумма, которую нужно внести, чтобы подтвердить свою кредитоспособность. Если платить только минимальными платежами, то через два года не удивляйтесь, что сумма долга почти не уменьшилась.

Хочется погасить кредит по карте за определенный срок — не поленитесь рассчитать сумму платежа, которая позволит это сделать. Тем более, что банковская выписка обычно указывает рекомендуемые платежи для погашения за определенные сроки.

Но далеко не все читают выписки и обращают внимание на документы. Проще потом устраивать скандалы, с пеной у рта выяснять, на что пошли оплаченные суммы.

И ещё несколько предложений о беспроцентном периоде. Суть проста: существует определенное количество дней, если погасим долг за это время, банк прощает начисленные проценты, остаётся только оплатить сумму покупки. Тут важно учитывать тарифы и обращать внимание, на какие операции распространяется этот льготный период. Например, он распространяется только на покупки. Тогда при снятии наличности придётся заплатить проценты, не надо потом винить банк во всех грехах.

Еще один важный момент, который стоит выяснить в банке, с какого момента начинаются дни этого периода. Обычно это не дата самой операции, а дата начала отчётного периода, в котором ее совершили. Поэтому, если покупка была ближе к концу этого срока, не удивляйтесь, что дней на беспроцентное погашение уже не так много. Внимательно читайте тарифы и условия — это поможет избежать проблем и негативного опыта.

На дополнительные услуги: страховку или смс информирование, плату за годовое обслуживание и выдачу наличных тоже стоит обращать внимание. Во-первых, такие списания могут не попадать под действие беспроцентного периода и придётся платить проценты за них, во-вторых, они тоже будут учитываться в сумме задолженности в дальнейшем, при расчетах это необходимо учитывать.

Какая сумма кредитного лимита оптимальная?

Идеальная та, которую можно погасить с одной зарплаты. Если позарез требуется сумма больше, смотрим пункт о 25% от дохода. Чтобы не нагрузить себя неподъемными платежами, берем за основу не сумму минимального платежа, которую выставляет банк, а рассчитанный вами платеж, исходя из суммы предстоящей покупки и предполагаемого срока погашения.

Что в итоге?

Получается, что всё не так уж страшно и непонятно. Нужно четкое представление о сумме переплаты, чтобы решить, стоит ли овчинка выделки в таком случае. Важно читать тарифы и условия договора, если непонятны какие-то моменты, всё нужно выяснить в банке. Тогда неприятных сюрпризов не будет, а кредит станет полезным финансовым инструментом для решения текущих финансовых вопросов. И, пожалуй, самое главное — не пытайтесь обмануть банк, в итоге обманете только себя.

Стоит ли брать айфон в кредит и где это выгоднее всего сделать

Купить iPhone за наличку, тем более новый, — это серьёзный вызов, который смогут принять немногие. Поэтому многие берут новинки Apple в кредит, не особенно разбираясь, что к чему, и переплачивают огромные суммы на ровном месте. Мы пообщались с человеком, который давно работает в сфере потребительского кредитования, и выяснили, где лучше всего брать кредит на iPhone, какие банки предлагают самые выгодные условия и как не только не переплатить за кредит, но и при случае даже немного сэкономить.

Покупать айфоны в рассрочку — очень удобно и выгодно

Запомните, что брать нужно не кредит, а рассрочку. Это такой же кредит, но в этом случае магазин делает вам скидку на сумму процентов, которые вы должны выплатить банку. Поэтому по факту переплаты не получается.

Начнём с того, что купить iPhone в кредит, или, лучше будет сказать, в рассрочку – это нормально. Нет, ну правда. Если ежемесячный платёж не тянет ваш карман и не заставляет выбирать между ним и покупкой продуктов на неделю, не стоит думать, что разбивка стоимости покупки на несколько месяцев – это признак бедноты. Я сам не брезгую время от времени пользоваться такой услугой, ведь если меня кредитуют под нулевой процент, позволяя при случае погасить долг со скидкой, то какие вообще могут быть вопросы? О том, как это сделать, написана отдельная статья. А пока предлагаю сосредоточиться на удобстве и выгоде.

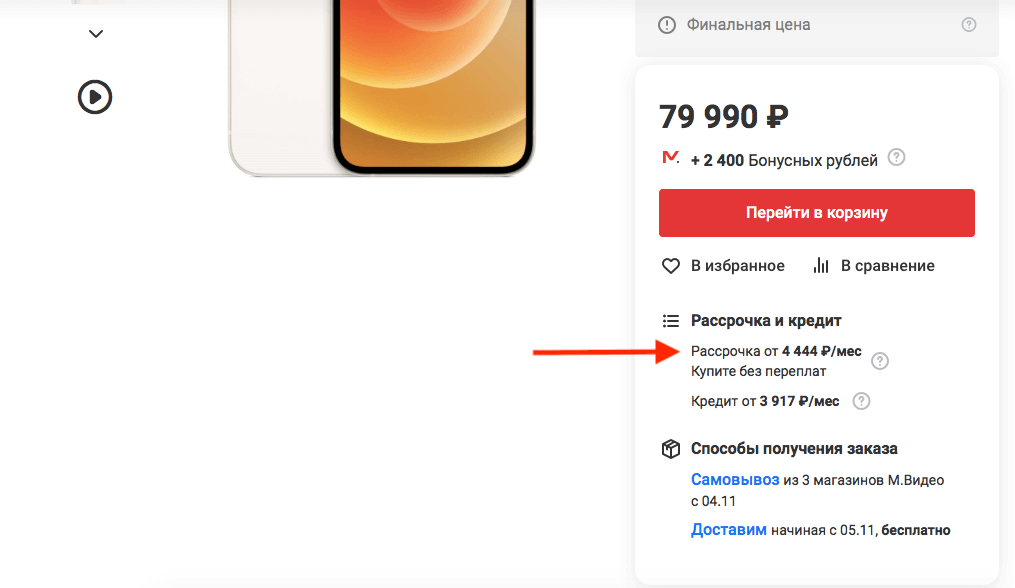

Где взять рассрочку на iPhone

Доступна ли на товар рассрочка, видно прямо на его странице на сайте магазина

Возможность купить iPhone в рассрочку предлагают только крупные магазины, которые запартнёрились с банками: М.Видео, Эльдорадо, Связной, Ситилинк, ДНС. Они договариваются о предоставлении магазином скидки на сумму процентов, которые начислит банк. У крупных торговых сетей есть такая возможность, а у мелких частников – нет. Но, как правило, банков, работающих с рассрочкой, меньше, чем кредитов. Их количество может меняться в зависимости от региона. Например, в моём городе таких банков – 12:

- Ренессанс Кредит

- Хоум Кредит энд Финанс Банк

- Почта Банк

- ОТП Банк

- МТС-Банк

- Тинькофф банк

- Альфа-Банк

- Рево Технологии

- Банк Русский Стандарт

- Восточный

- Кредит Европа Банк

- ЭйрЛоанс

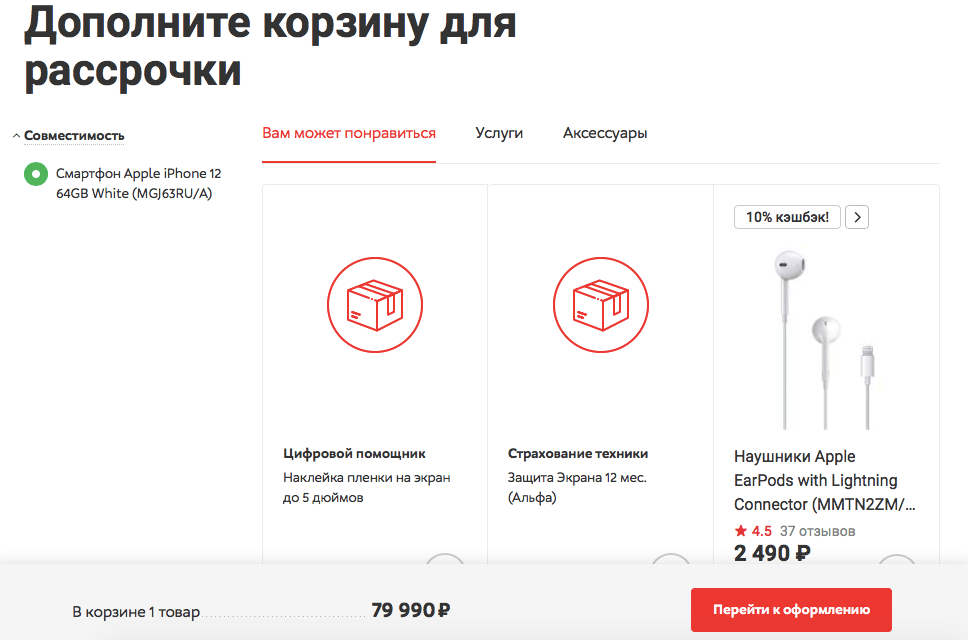

Многие магазины дают рассрочку только при покупке аксессуаров на 3-10 тысяч рублей. Например, в М.Видео, можно купить любой дополнительный товар на сумму от 4 тысяч. Я бы взял AirPods Pro.

Разобраться в таком большом списке и выяснить самостоятельно, где лучше, довольно проблематично. Ведь не будешь же подавать заявки во все банки сразу, потому что, как правило, больше двух или трёх за раз всё равно не одобряют. Однако нужно понимать, что нас в данном случае вообще не интересует стоимость кредита, или, как говорят, процентная ставка. Дело в том, что их мы всё равно не платим, поэтому ориентироваться нужно в первую очередь на удобство и прозрачность обслуживания.

Где выгодно взять айфон в рассрочку

Чтобы взять рассрочку на айфон, зачастую нужно докупить товаров на 3-10 тысяч рублей

По умолчанию удобнее всего брать рассрочки в следующих банках: МТС-Банк, Хоум Кредит, Альфа-банк и Тинькофф банк. Они предлагают самую простую процедуру оформления и дальнейшего обслуживания. Это видно по количеству документов, которые нужно подписать. Оформив рассрочку, вы сможете скачать удобное приложение банка и вносить платежи через него, отслеживая остаток суммы и выполняя другие манипуляции. Правда, в некоторых случаях для оплаты придётся оформить ещё и карту.

Если у вас не очень хорошая кредитная история или вы не работаете, с наибольшей долей вероятности вам одобрят рассрочку в ОТП Банке. Из-за упрощённой процедуры рассмотрения заёмщиков они дают кредиты ну практически всем. Но нужно быть готовым к тому, что у них не самая прозрачная система оплаты, которая предполагает комиссию при несении платежей через сторонние банкоматы или пункты приёма, и нет удобного приложения.

Банки Русский Стандарт и Восточный – одни из худших в плане удобства. У них неинтуитивные приложения, да и подать заявку на рассрочку онлайн им нельзя. Они предлагают только очную подачу в магазине, где вам с большой долей вероятности либо втюхают страховку и дополнительные услуги, либо откажут по формальным основаниям.

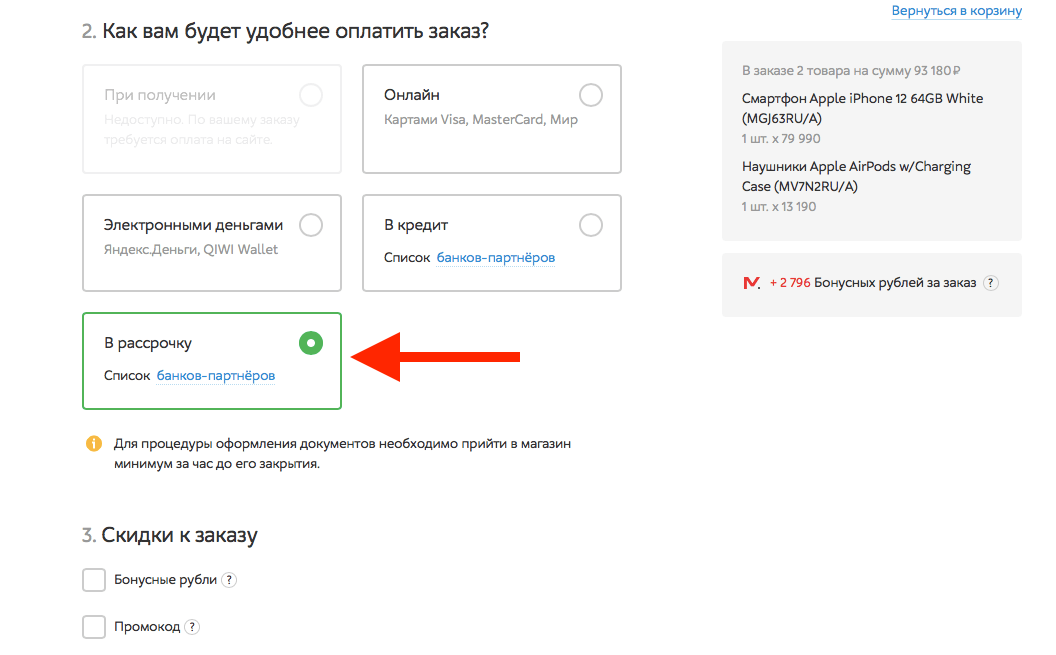

Как купить айфон в кредит без переплаты

Выбирайте именно рассрочку, а не кредит. Но вероятность одобрения именно кредита статистически выше, чем рассрочки

Лучше всего подавать заявку на рассрочку через онлайн-магазин. Так у вас будет возможность ещё на стадии заполнения отказаться от страховки и дополнительных услуг в виде смс-информирования, за которые приходится платить по 200-300 рублей каждый месяц сверх суммы ежемесячного платежа. Несмотря на то что рассрочка по своей сути является кредитным продуктом, магазины чётко разделяют их. Поэтому обращайте внимание на то, что вы оформляете – рассрочку или кредит.

Apple усложнила ремонт iPhone 12 и iPhone 12 Pro — чем это грозит

Рассрочка, поскольку она предполагает скидку от магазина на сумму процентов, начисленных банком, позволяет обернуть эту скидку себе на пользу. Достаточно просто внести остаток платежа за товар целиком и сразу. В этом случае те 10-15% годовых, которые вы должны были бы заплатить в составе рассрочки, обернутся вам на пользу. Я таким образом покупал iPad и MacBook, а совсем скоро планирую купить iPhone 12. В случае с планшетом и ноутбуком я сэкономил около 4 и8 тысяч рублей соответственно, а на смартфоне выгадаю почти 10, что довольно неплохо.

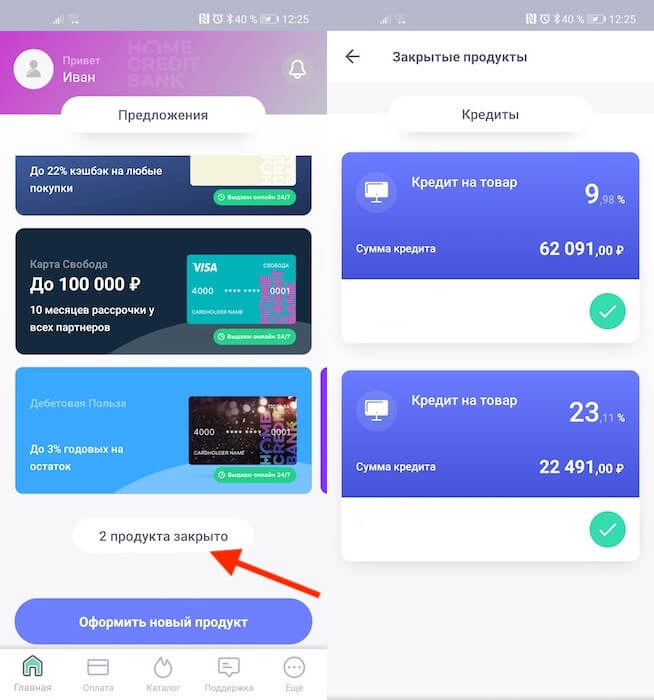

Стоит ли брать рассрочку в Хоум Кредит

Это продукты, которые я успешно купил с помощью рассрочки со скидкой

Я, когда мне доводилось покупать технику в рассрочку, всегда пользовался услугами Хоум Кредит. На это есть несколько причин:

- Удобное приложение

- Можно досрочно погасить рассрочку в приложении без заявлений

- Не нужно оформлять банковскую карту (можно пополнять со сторонней)

- Нет штрафов за досрочное погашение

Немного хуже условия в МТС-Банке. Там всё то же самое, кроме одного – для того, чтобы гасить рассрочку без комиссии, вам придётся оформить платёжную карту банка. Она будет бесплатной, но сам факт того, что теперь у вас будет ещё один лишний «пластик», может оттолкнуть. Однако для меня эти банки — личные фавориты. В принципе, есть ещё Тинькофф, но из-за сомнительной репутации его владельца многие не рискуют брать там рассрочки. Не рискнул в своё время и я.

MagSafe заряжает iPhone 12 на максимальной мощности только с одним адаптером

Рассрочка – это очень выгодный продукт, которым не зашкварно пользоваться независимо от дохода. Он позволяет не только оплачивать товар ежемесячными платежами в течение одного или двух лет, не напрягая свой кошелёк, но и приобрести его со скидкой, если у вас есть возможность оплатить всю сумму разом. Это очень выгодно для вашего кошелька и совершенно неопасно для вашей кредитной истории, как многие думают.

Личный опыт: покупка iPhone 6 в кредит, обзор предложений, расчет переплаты

К моменту старта продаж iPhone 6 в России, которого я ждал почти год, наличными мне удалось скопить всего 10 тысяч. Брать в долг у родителей и друзей не хотелось, поэтому впервые в жизни решился обратиться в банк. Своим опытом приобретения iPhone 6 в кредит поделюсь с вами – может, кому и пригодится.

Разброс цен на iPhone 6 в России и мой ТОП-5 лучших предложений

Свой выбор я остановил на iPhone 6 Plus 64Gb с диагональю 5,5 дюймов, цвет выбрал Space Grey. В App Store, крупных гипермаркетах бытовой техники и ритейлерах стоимость такого iPhone была фиксированной – 41 990 руб., поэтому я решил остановить свой выбор именно на этой категории магазинов.

Меня заинтересовало несколько предложений:

- МедиаМаркт: кредит можно оформить только в магазине, телефон есть в наличии всего в 3-х точках. Кредитуют Альфа-Банк, Русфинанс Банк, Сетелем Банк, Ренессанс Кредит, Лето Банк и ОТП Банк.

- Магазин ИОН: кредит можно оформить только в магазине. Телефон есть в наличии. Кредитуют Хоум Кредит, Лето Банк, Русский Стандарт, Альфа-Банк.

- М.Видео. Некоторые из новых моделей iPhone 6 можно купить в интернет-магазине, но iPhone 6 Plus на 64 Гб доступен только в розничной сети. Кредитуют ОТП Банк, Альфа-Банк, Сетелем, Ренессанс-Кредит, Русский Стандарт.

- Эльдорадо. Практически все модели iPhone 6 Plus есть в розничных магазинах. В интернет-магазине выбор меньше. Важно: на сайте плашки «Доступно в кредит» напротив новых айфонов нет, т.е. в кредит эту продукцию можно купить только в розничных магазинах. Кредитуют Альфа-Банк и Хоум Кредит.

- Связной. Кредит можно оформить и в розничной сети, и на сайте. Кредитуют Связной Банк, Ренессанс Кредит и Тинькофф Кредитные Системы.

Первая попытка: покупка iPhone 6 в розничной сети

Вначале я посетил МедиаМаркт в ТЦ «Капитолий» на Севастопольском пр-те. Такой телефон, как я искал, в наличии был, но всего один. За спиной девушки-сотрудницы банка Русфинанс висел большой плакат с надписью «Платеж в подарок», поэтому я сразу обратился к ней.

Условия кредитования стандартные: беру чек на телефон, обращаюсь к менеджеру (при себе нужно иметь паспорт и любой другой документ, удостоверяющий личность), выбираю тариф.

Тарифов у банка много, меня заинтересовало два:

- «10-10-10» (сумма от 2 250 до 180 000 руб., максимальный срок кредитования – 10 мес.). Первоначальный взнос – строго 10% от суммы кредита, ставка –23,5%, полная стоимость кредита (которая, кстати, указана в условиях кредитования) — 26,2%.

- «Ультра Лайт» (сумма от 5 000 до 180 000 руб., срок – от 3 до 24 мес.). Первоначальный взнос – от 0 до 50%, ставка – 22%, полная стоимость — 24,4%.

Также я поинтересовался условиями того самого тарифа с рекламы «Платеж +». Оказалось, что он явно не выгодный: при сроке кредитования от 12 до 24 месяцев и величине первоначального взноса от 0 до 50% ставка составляет 60,99% годовых. Но последний платеж по аннуитетному графику за вас вносит банк.

Я выбрал тариф с минимальной полной стоимостью кредита – «Ультра Лайт», но указал, что сразу могу внести 10 тысяч руб. В итоге мы рассчитывали кредит на 32 000 руб. и сроком на 12 месяцев. Сумма планового платежа составила 2 995 руб., размер переплаты — 3 940 руб. Меня это, естественно, устроило, но спешить и сразу подавать заявку я не стал.

Следующим магазином, который я посетил, стал ИОН в ТЦ Ареал около м. Беляево. Ранее здесь я покупал свой iPhone 5 и телефон супруге. Все кредитные менеджеры были свободны, но распечатку с условиями кредитования у них пришлось в буквальном смысле слова выпрашивать. Выбрав то, что меня заинтересовало, я опять-таки упросил девушек рассчитать мне график платежей (сумма кредита 32 000 руб., срок – 12 месяцев):

- «Потребительский кредит без комиссии» Альфа-Банка (сумма от 5 400 до 200 000 руб., срок 12 мес.). Первоначальный взнос – 0 – 100%, ставка – 32% годовых. Мой ежемесячный платеж составил бы 3 151 руб., переплата — 5 814 руб.

- «Кредит 24,9%» от Хоум Кредит (сумма от 1 500 до 200 000 руб., срок 12 месяцев). Первоначальный взнос – 10 – 50%, ежемесячная комиссия – 1,99% от суммы кредита, ставка – 24,9% годовых. Ежемесячный платеж составил 4 313 руб., сумма переплаты – 12 119 руб.

- «Мобильный кредит» от Лето Банка (сумма от 3 000 до 50 000 руб., срок – 12 мес.). Первоначальный взнос – 10-50%, ставка – 49,9%, ежемесячная комиссия – 1,99% от суммы кредита. Платеж составил 4 031 рубль, сумма переплаты – 16 933 руб.

Займы на 12 месяцев оказались совершенно не выгодными, поэтому я попросил пересчитать мой кредит на меньший срок. Как оказалось, у банков есть много краткосрочных выгодных программ, например, «Льготный кредит на 4 месяца» от Русского Стандарта (ставка – 11,90%), «10-0-6» от Альфа-Банка (ставка – 10% годовых) и т.д., но все они не действуют при покупке iPhone 6.

Следующим я посетил М.Видео (м. Калужская). Людей около стоек кредитных менеджеров было очень много, побеседовать мне удалось только с сотрудником Ренессанс Кредит, но заявку мы заполнять не стали. Молодой человек подсказал, что все условия кредитования есть на сайте М.Видео, но для кредитов в магазинах и онлайн-кредитов они разные, на это стоит обратить внимание. Предложений по кредитам в магазине больше и ставки по ним ниже.

У каждого кредитора я выбрал наиболее выгодные программы и с помощью онлайн-кредитного калькулятора выполнил расчеты. Сумму указывал 32 000 руб., чтобы сравнить с тем, что мне предлагали ранее, хотя в «Грейсе» Альфа-Банка и «10-10-12» Ренессанс Кредит сумма первоначального взноса фиксированная – 10%: больше внести вы не сможете, разве что досрочно погасите часть займа.

- «10-10-12» Ренессанс Кредит (сумма от 3 000 до 200 000 руб., срок кредитования – 12 мес.). Первоначальный взнос -10%, ставка — 23,76% годовых, ежемесячная комиссия – 1% от стоимости товара. Ежемесячный платеж – 3 762 руб., общая сумма переплаты – 9 306 руб.

- «Грейс на 6 мес.» от Альфа-Банка (от 5 400 до 200 000 руб., срок – 24 мес.), первоначальный взнос – 10%. Ставка – 7,9% с 1-го по 6-й месяц, 65,7% — с 7-го по 24. Ежемесячный платеж с 1-го по 6-й мес. – 2 782 рубля, с 7-го по 12-й — 3 263 рубля. Сумма переплаты – 4 266 руб. Если оформлять кредит с 10% взносом на 37 800 руб., сумма переплаты за 12 месяцев составит 5 042 рубля.

- «1,5% в месяц» от Сетелем (от 2 500 до 450 000 руб., срок – 4-24 мес.). Первоначальный взнос – 0 – 50%, ставка – от 28,56 до 61% (в зависимости от первоначального взноса и срока кредита). Выполнить точный расчет у меня не получилось.

- «Льготный кредит» от Русского Стандарта (от 3 000 до 200 000 руб., срок от 12 до 24 мес.). Первоначальный взнос – 10% от стоимости кредита. Ставка – 8,8% годовых с 1-го по 6-й месяц и 65% — в последующие месяцы. Данный кредит явно проигрывает «Грейсу» Альфа-Банка, поэтому выполнять расчеты я не стал.

Покупка iPhone 6 в интернет-магазине, онлайн-кредит

На сайте «Связного» около некоторых моделей Айфонов 6 установлена плашка «Предзаказ» (нет в наличии), около других – «Купить» и «Купить в кредит» (в т.ч. и около iPhone 6 Plus на 64Gb). Процедура простая: нужно нажать на кнопку «Купить в кредит», затем — «Оформить кредит» и заполнить анкету на сайте. Кредитный договор, в случае одобрения заявки, можно подписать при получении товара.

На сайте много разных программ кредитования, подобрал наиболее выгодные:

- «Большая двадцатка» от Хоум Кредит, «20-0-10» (от 1 500 до 40 000 руб., на 10 мес.). Кредит под 26,21%, первоначальный взнос – строго 20% от суммы товара. То есть, я мог бы получить ссуду на 33 600 руб., при этом сумма переплаты составит 4 167 руб.

- «10 процентов на 10 месяцев» от Ренессанс Кредит, «10-10-10+» (от 3 000 до 40 000 руб., на 10 месяцев). Кредит под 24,8%, первоначальный взнос – строго 10%. Если рассчитывать на 32 000, то сумма переплаты составит 3 748 руб., а если учитывать 10-процентный взнос – 4 428 руб.

- Предложения ОТП Банка и «Тинькофф» не рассматривал (ставки от 53,5% и 60%, соответственно).

Мой ТОП кредитных предложений и альтернативные варианты

Я подвел промежуточные итоги и сформировал свой ТОП-кредитов на Айфон:

- «10-10-10+» от Ренессанс Кредит (онлайн-кредит в Связном, переплата с 32 000 руб. за 10 месяцев — 3 748 руб.). Плюсы: низкая ставка, отсутствие комиссий, простота оформления, бесплатная доставка курьером (не срочная) и возможность получить до 5% от стоимости товаров в виде бонусов на карту «Связного». Минусы: фиксированный первоначальный взнос – 10%, небольшой срок кредитования.

- «Ультра Лайт» от Русфинанс (покупка в розничном магазине МедиаМаркт, переплата с 32 000 руб. за 12 месяцев — 3 940 руб.). Плюсы: самая низкая ставка, отсутствие комиссий, отсутствие строгих ограничений по размеру первоначального взноса, длительный срок кредитования. Минусы: отсутствие бонусной программы в магазине, возможность получить кредит только в розничной сети.

- «Грейс на 6 месяцев» от Альфа Банка (покупка в розничной сети М.Видео, переплата с 32 000 руб. за 12 месяцев — 4 266 руб.). Плюсы: наличие льготного периода, в течение которого можно успеть выплатить весь кредит, длительный срок кредитования, возможность получения бонусов на бонусную карту «М.Видео». Минусы: фиксированный первоначальный взнос, высокая ставка по окончании грейс-периода, возможность получения ссуды только в розничной сети.

Чтобы окончательно убедиться в правильности своих выводов, я решил посмотреть условия по обычным потребительским кредитам наличными и кредитным картам. Сразу оговорюсь, что у меня есть возможность предоставить справку о доходах, т.к. на низкие ставки по таким кредитам, как я понял, можно рассчитывать только при наличии справки по форме 2-НДФЛ или по форме банка.

Меня заинтересовали 3 предложения по кредитам наличными:

- «Потребительский» от Россельхозбанка (10 000 – 1 000 000 руб., срок от 1 до 12 месяцев). Ставка – 21% годовых при условии страхования жизни, 23% — без страхования. Обязательно наличие поручителя по кредиту. Выдается ссуда заемщикам, достигшим 18 лет, подтверждение дохода – обязательно. График погашения – на выбор: дифференцированный или аннуитетный.

- «Просто деньги» от Росбанка (18 000 – 400 000 руб., срок от 3 до 24 мес.). Ставка – 21% при условии страхования жизни, 23% — без страхования. Выдается заемщикам, достигшим 22 лет. Подтверждение дохода (можно предоставить справку по форме банка) – обязательно.

- «Большие деньги» от Росбанка (10 000 – 300 000 руб., срок от 3 до 36 месяцев). Ставка – 20,5% — без страхования, 18,5% – при страховании жизни. Обязательно поручительство физического лица или супруга/супруги. Выдается заемщикам, достигшим 22 лет. Подтверждение доходов – обязательно.

Сумма переплаты по кредиту варьируется в пределах от 3 700 до 4 125 руб. (при получении 32 000 руб. на 12 месяцев без страхования). Тем не менее – нужно готовить справку о доходах, а в некоторых случаях – искать поручителя. Удобнее и проще оформить POS-кредит в магазине.

Что касается кредитных карт, то минимальные ставки по ним варьируются в интервале от 19,9 (минимальная ставка по карте «Низкий процент» Банка Москвы) до 24% (минимальная ставка по карте «Прозрачная карта» Ренессанс Кредит). Необходимость вносить плату за выпуск и обслуживание карты, оплачивать смс-банкинг и ожидать изготовления карточки делают эту альтернативу «магазинному кредиту» не самой выгодной.

Вывод

Таким образом, я остановил свой выбор на самом простом и доступном, на мой взгляд, варианте – онлайн-кредите «10-10-10+» от Ренессанс Кредит в Связном. Заявку мне одобрили в течение часа, а вот курьера с телефоном и кредитным договором пришлось подождать – доставка была только через 2 дня.

Источник https://wylsa.com/kreditniy-iphone/

Источник https://appleinsider.ru/tips-tricks/stoit-li-brat-ajfon-v-kredit-i-gde-eto-vygodnee-vsego-sdelat.html

Источник https://mir-procentov.ru/potrebitelskie-kredity/news/iphone-6-v-kredit.html