Путаница: маржа на акциях и фьючерсах- в чем разница?

путаница: маржа на акциях и фьючерсах- в чем разница?

Всем привет. В последнее время мне довелось стать участником нескольких дискуссий, в корне которых лежали финансовые понятия “маржи” и “плеча”, и я обнаружила, что произнося эти слова, люди зачастую имеют ввиду совершенно разные вещи. Бегло просмотрев материалы по теме в рунете, стало понятно, что существует глобальная путаница в понимании того, что такое маржа на фондовом рынке, и что из себя представляет фьючерсная маржа. Попробуем разложить эти базовые понятия “по полочкам” — возможно, это поможет нам с вами понять, как кардинально отличаются торговля акциями и другими фондовыми инструментами от торговли фьючерсами.

Так в чем же разница?

Большинство инструментов фондового рынка связано с понятием собственности. Покупая акцию, Вы становитесь (порой совсем номинально и ненадолго) собственником части корпорации, акцией которой Вы торгуете. Говоря иными словами, акция- актив. При покупке актива платится полная рыночная цена этого актива. Вы можете оплачивать актив сами, либо с помощью займа, данного Вам брокером. Так вот, маржа в этом случае — как раз этот самый займ, предоставленный инвестору. Используя такой займ, инвестор может задействовать гораздо меньше собственных средств при покупке securities (акций, облигаций, опционов на акции, и др. ) Маржой создается финансовый рычаг/плечо (leverage), увеличивающее как прибыль, так и убытки. Займ должен быть выплачен брокеру с процентами.

- Процент маржи = Рыночная стоимость акции — рыночная стоимость долга инвестора, поделенная на рыночную стоимость акции.

- Начальный маржевый займ в США может доходить до 50%. Размер займа может зачастую составлять более 50% рыночной стоимости акций, но есть необходимый баланс, который инвестор должен поддерживать на своем маржинальном счету. Такое требование к балансу будет называться поддерживающей маржой (maintenance margin) и не может составлять менее 25% от полной рыночной стоимости купленных акций или других securities.

Фьючерс, однако, активом не является. Покупая или продавая фьючерс, вы не приобретаете никакой собтвенности, вы не становитесь обладателем ничего, кроме обязательств. Обратите внимание, не прав, а только обязательств. Вы не “платите” за фьючерс. Вы размещаете на своем счету средства, которые дадут вам возможность оперировать фьючерсными контрактами с целью спекуляций или хеджирования. Именно этот залог и будет называться маржой на рынке фьючерсов. Он не является займом брокера трейдеру. Это ваши собственные средства. Фактически, это гарантия того, что оба участника сделки (которые на бирже друг другу не известны) исполнят свои обязательства, причем маржу предоставляют как продавцы, так и покупатели.

В настоящее время можно говорить как минимум о трех типах гарантийного обеспечения.

- Начальная маржа- Initial Margin — это та сумма, которую биржа желает видеть на вашем счету в день открытия позиции (на первом клиринговом переносе) на каждый открытый вами фьючерсный контракт. Начальная маржа- функция волатильности цены базового актива и размера контракта, помимо других факторов, и может меняться в любую сторону, в зависимости от того, какая ситуация складывается на рынке базового актива. Обычно биржа предупреждает об изменениях своих маржевых требований как минимум за сутки.

- Поддерживающая маржа- Maintenance margin – это сумма, которую биржа желает видеть на вашем счету на каждый открытый контракт в позиции, длительность которой выходит за рамки второй сессии (т.е. клиринговый перенос #2 и далее). Поддерживающая маржа, как правило, является определенным процентом от начальной, и, разумеется, увеличивается или уменьшается при соответствующих изменениях начальной маржи.

Биржа «смотрит» на ваши позиции 1 раз в день – во время клиринга, соответственно, учитывает суточные ценовые колебания базового актива. Учитывая тот факт, что огромное количество трейдеров не хотят брать на себя риск переноса позиций через перерывы/выходные, и довольствуются спекуляцией в рамках электронной торговой сессии, брокеры, предоставляющие доступ на биржи, предлагают таким трейдерам «спец» условия для торговли- пониженную маржу, которая действует только в рамках торговой сессии, и дает право трейдеру оперировать позициями только внутри этой сессии. Маржа эта возможна только потому, что современный брокер имеет техническую возможность отслеживать позиции ежесекундно, и контролировать риск открытых позиций со своей стороны (читаем- ликвидировать особо рискованные).

- Внутридневная (или «внутрисессионная») маржа- Intraday margin — минимум того, что должно находится на счету трейдера для возможности иметь позицию по соответствующему контракту в рамках торговой сессии. Время действия такой маржи описано брокером, который ее предоставляет, и условия предоставления такой маржи могут отличаться разительно от брокера к брокеру. Скажем, бывает, что брокер требует дневное обеспечение именно «днем» — реально с 8 до 16 по Чикаго, когда работают его риск менеджеры. Бывает, что брокер вообще поднимает уровень такой маржи до биржевой – или выше, и имеет на это право, примеров подобного в недавнем времени было предостаточно.

Таким образом, понятие маржи при работе с акциями и фьючерсами- кардинально разные “звери”. В одном случае это займ брокера трейдеру для совершения покупки актива, во втором- залог, данный трейдером для возможности осуществления торгов.

Понятие плеча или leverage также будет описываться по-разному, когда мы обсуждаем фондовый или срочный рынки.

В торговле акциями, плечо будет иметь прямое отношение к тому, какой процент займа используется при приобретении позиции, и может варьироваться от 1:2 при работе на так называемом счете Reg T(скажем, при покупке акций на $10К вы даете 5К своих средств и занимаете оставшиеся 5К), до 1:6 при работе в Margin Portfolio (как правило, портфели от 100К).

Эффект рычага/плечо/leverage на фьючерсном рынке имеет отношение к тому факту, что вы контролируете огромную товарную позицию, разместив на своем счету относительно небольшой залоговый депозит. Плечо заложено в самой фьючерсной природе. Eще раз подчеркнем, никакая часть этого депозита не является займом от брокера. Например, позицию в 1 контракт фьючерса на австралийский и американский доллары 6A, размером в 100000 австралийских долларов (по текущему курсу, $77000) Вы можете контролировать внутри сессии под внутридневное гарантийное обеспечение в $1000, и переносить позицию через клиринг с начальной биржевой маржой в $2420. Таким образом, максимальное плечо, которое может быть достигнуто трейдером при использовании маржи внутри сессии: 1000:77000 или 1:77, для переноса: 2420: 70000 или примерно 1:32, но это все максимальные значения. Предположим, трейдер имеет на счету 10000 залоговых средств и держит открытым 1 контракт 6А- в этой ситуации его эффективное плечо составляет 10000/77000 или 1:7.7. Реальное, эффективное плечо, которое использует трейдер- это соотношение рыночной величины фьючерсной позиции, и количества залоговых наличных средств, отведенных на эту позицию. Использование максимального плеча внутри дня практически всегда приводит к ликвидации позиции риск менеджментом, поэтому необходимо рассматривать требуемый уровень гарантийного обеспечения внутри сессии как абсолюдный минимум средств, который должен находится на счету, если Ваш брокер не инструктирует Вас иначе.

И при торговле акциями, и при торговле фьючерсами инвестор сам регулирует используемое при формировании позиции плечо. Чем больше инвесторских денег вовлечено в покупку или залог на позицию, тем меньше используемое им плечо. Высокое плечо позволяет выстраивать хеджирование позиций в базовом активе или других инструментах, задействующих базовый актив, с наименьшими затратами, и работает “на руку” HFT, но с точки зрения неприхотливой спекулятивной активности обычного трейдера, несомненно, это палка о двух концах. Чем агрессивнее/выше плечо, тем больше амплитуда возможных заработков и потерь, тем выше потенциальная волатильность портфеля и риски, вовлеченные в спекуляции и инвестиции.

Надеюсь, информация окажется полезной. Грамотного рассчета рисков и успехов! 🙂

- Ключевые слова: , , , , ,

- 30 марта 2015, 07:35

На всякий случай добавлю, что маржа на СМЕ = ГО на Московской бирже. У нас маржа (вариационка) это прибыль/убыток по фьючерсам и опционам.

- 30 марта 2015, 08:24

Vkt, Нет на СМЕ никакого ГО для опционов. Опционы покупаются по цене премии, цена которой меняется в зависмости от изменения цены БА, которым в случае с фьючерсными опционами, является фьючерсный контракт

- 30 марта 2015, 11:32

margin, на длинные опционы платится премия, для операции по коротким нужна маржа. ГО для опционных продаж, вне всяческого сомнения, существует, и просчитывается на СМЕ биржевой системой SPAN.

- 30 марта 2015, 13:15

Светлана Орловская, да, маржа в виде залога нужна для «голых» продаж. Я человек, напуганный «голыми» короткими опционами, их никогда не рассматриваю.))

А в комбинации они идут покрытыми противоположной «ногой». И случается не только дебит, но и кредит.

- 30 марта 2015, 18:18

margin, вы даже не смотрите на смысл того, на что отвечаете)). человек пишет одно, вы пишете совсем про другое. Просто по ключевым знакомым словам, как я понимаю)

- 23 апреля 2015, 11:27

- 30 марта 2015, 13:13

Уважаемая Светлана! Спасибо, что все обобщили и системно свели воедино.

Знание этих фактов ровным счетом ничего не меняет в практическом трейдинге, писать о котором я начала писать smart-lab.ru/blog/244727.php

когда вы, уйдя в сторону от прямой сути моего текста, который рассказывал о том, как практически работать с фьючерсом, уцепились за совершенно второстепенное побочное действие, которое неоднократно мной наблюдалось на счетах трейдеров в IB. После чего стали писать оскорбления и обвинения мой адрес.

Уважаемая Светлана!

Три вида маржи я расписала у себя в тексте. Не припомню, чтобы вы со мной об этом дискутировали. Вы много времени потратили, чтобы «ломиться в открытую дверь» и рассказать то, что очевидно для всех, работающих с фьючерсами, и в чем путаницы нет. Именно они важны для трейдера-спекулянта. Потому что Initial Margin — это сумма, необходимая для входа в позицию по фьючерсу. Для входа и дальнейшего участия в работе с фьючерсом, ведь пока у трейдера есть сумма Initial Margin, он может открывать позиции столько, сколько ему необходимо. Поэтому трейдер обязан держать этот уровень так, словно это — последний бастион. Второй уровень — это Maintenance margin: пропустил, попал ниже этого уровня — получи Futures Margin Call.

Нормальный трейдер никогда, понимаете, никогда не работает с Intraday margin. НИ-КОГ-ДА!

Если трейдер работает на уровне Intraday margin, то это трейдер — авантюрист, а компания, предоставляющая ему такую возможность намеренно втягивает его в дополнительный риск, сверх стандартных рыночных рисков.

Я знала, что такие компании есть.

Но, разумеется, только ваши последовательные обвинения в мой адрес обратили мое внимание на условия регулярной работы на авантюристическом уровне, которые изначально заложены в ваш бизнес.

Путь понимания работы рынков начинается с того, что начинающему трейдеру в учебные часы впихивается определенное количество лишнего материала. Материала, объясняющего устройство рынков и расчета формул маржи, теоретической стоимости опционов, стоимости одного места «в яме», капитал, нужный для листинга, список акций, входящих в разные индексы, суть маржи… Я не говорю, что этого знать не нужно. Просто это все никак не влияет на алгоритм работы на рынке. А алгорим просто и туп.

Как-то давно один человек, проведший на рынке немало времени, сказал, что самые успешные трейдеры, сделавшие себе огромные состояния на рынке, в том числе и рынке опционов, — тупы, необразованы и примитивны в интеллекте. Узкая специализация позволяет.

Читая историю фондового рынка, анализируя характеры и поступки тех, кто делал деньги в разных крупных аферах в США, кто сейчас иногда имеет громкое финансовое имя, убеждаешься, что это так.

Есть критерий полезности знания: если знание позволяет получить прибыль на рынке, то оно ценно и полезно для трейдера. Если оно полезно только для преподавателя курсов по трейдингу, то пусть преподаватель его и монетизирует. Но это уже околорынок, а не трейдинг. Можно продавать пустые курсы, на которых трейдеры буду рассуждать о марже, leverage и «плечах» с точки зрения ислама или марксизма-ленинизма, месяцами говорить о высокой нравственной ценности инвестирования и о низменности спекуляций… и прочее, можно, если это удается продать.

Я уже спрашивала, писала вам и еще напомню некоторые тезисы, имеющие отношение к данному вопросу:

1. Трейдеру безразлично, как брокер называет сумму, которую трейдер должен заплатить (именно заплатить. ) за вход в позицию по фьючерсу. Важен факт — без этой суммы нельзя открыть позицию. Остальное все — ненужная трейдеру словесная муть.

2. Спекулянт никогда не имеет цели купить фьючерсный БА. Он по 20-30-50 раз в день скальпирует тренд и право собственности ему не нужно, как и право собственности покупателю акции на фондовом рынке США, потому что, если уж быть формалистами до конца, то следует сказать, НЕТ никакого владения акцией на фондовом рынке США клиентом брокера по имени Иванов Иван Иванович. Есть «street name» — регистрация активов на брокера. Но эта формальность знания/незнания никак не влияет на возможность получать дивиденды и прибыль от изменения курса акций Ивановым Иваном Ивановичем.

Спекулянт закидывает свой невод в море денег и ловит деньги на наживку Initial Margin: прилипло 100 долларов, вытащил, отлипло 150, вытащил, прилипло 200, вытащил… и так 20-30-50 раз. А потом сальдирует. Тупо, примитивно, без рассуждений о праве собственности и о марже.

В этом деле спекулянту важно соблюсти только два условия: возможность контролировать риск так, чтобы его счет не ушел ниже Initial Margin и исполнительность брокера.

Оба эти условия соблюдаются в том методе, который я описывала и буду описывать дальше с показом того, как именно это делается на практике.

Потому что, уважаемая Светлана, трейдинг — это занятие практическое. А высказанные вами положения о марже и использование leverage далеки от реального рынка и практики спекуляций. А тут речь идет только и исключительно о спекуляциях (о тех самых non-professional). Нет намерения фьючерсный контракт обменивать на товар, да и не всякий товар имеет физическую поставку. Какая может существовать «обязанность» купить погоду? Это чисто ценная бумага.

3. Leverage встроен во фьючерсный контракт. Его нельзя из него извлечь, он является его частью. Прибыль/убыток образуется всегда прямо пропорционально со множителем: пропорция сохраняется вне зависимости от того, через какого брокера контаркт торгуется, потому что эта пропорция заложена в контракт стандартом. Эта пропорция определена таким стандартным параметром как Tick Size. Есть еще один стандартный параметр. Это параметр Maintenance margin, который установлен биржей. Вы писали, что параметр Intraday margin устанавливает брокер. У моего брокера далеко не у всех контрактов определен размер Intraday margin — его просто нет. И используется уровень Intraday margin не для тех целей, которые применяются у вас: с этой суммой трейдер заканчивает свое пребывание во фьючерсной позиции.

Если правила игры устанавливает биржа и на сайте биржи указаны размеры параметры Maintenance margin, то именно этот параметр является основным, расчетным для тех, кто работает с биржей. Если я вижу, что брокер вписывается в этот параметр и всякий раз, как у трейдера счет не обеспечивает уровень Maintenance margin, он требует возврата счета на уровень выше Maintenance margin, то я понимаю, что брокер работает по правилам биржи. Если я вижу, что брокер работает с Intraday margin, то я понимаю, что брокер работает по своим каким-то правилам, намеренно увеличивая риск для трейдеров и ставя их в условия, когда и без того существующий на рынке риск, вырастет в геометрической прогресии относительно стандартных биржевых условий. У меня возникает закономерный вопрос: «ради чего это совершается?»

Можете вы мне ответить на этот вопрос по существу, уважаемая Светлана?

Правило для разумного трейдера должно быть одно: если нет денег на стандарный контракт с использованием Initial Margin, не торгуй.

Хорошо, сформулирую это иначе: когда вы даете возможность трейдерам работать с Initial Margin, вы не даете трейдеру денег взаймы, вы даете ему гораздо большую возможность их потерять. Как вы сами мне написали, как только трейдер открыл позицию по фьючерсу с минимально доступной для ваших клиентов маржой на уровне Initial Margin, так брокер сразу формально имеет право ликвидировать эту позицию. Иными словами, трейдер сам перестает владеть ситуацией на 100%.

И вновь возникает закономерный вопрос: «ради чего это совершается?»

Вы можете назвать это Intraday margin, «плечом», «местом, откуда ноги растут» или еще как, но ситуация, когда открытая трейдером позиция сразу начинает принадлежать брокеру, это что-то запредельное, имеющее одну цель — вовлечь трейдера в «плечи» или еще куда-то гораздо ниже плеч.

Что такое маржинальная торговля на бирже, и как она работает

Любой, кто интересуется сферой биржевых инвестиций встречал упоминания понятия маржинальная торговля. Но что это такое, и для чего нужен этот инструмент? Разбираем в нашем новом материале.

Примечание: любая инвестиционная деятельность на бирже связана с определенным риском, и при торговле можно потерять средства – это нужно учитывать. Мы не призываем использовать возможность маржинальной торговли, а рассказываем об этом инструменте. Кроме того, для осуществления инвестиций вам понадобится брокерский счет, открыть его можно онлайн. Вы можете изучить торговый софт и потренироваться в совершении операций с помощью тестового доступа с виртуальными деньгами.

Когда используется маржинальное кредитование

Начать инвестировать на бирже сегодня очень легко – брокерский счет открывается онлайн, для покупки многих акций, производных инструментов или валюты не нужно значительных сумм денег. Но и получить значительную прибыль при минимальных вложениях трудно.

Если вы купите за тысячу рублей одну акцию, которая затем вырастет в цене на 50%, вы получите 500 рублей дохода. В процентном соотношении все это выглядит неплохо, но в реальности денег будет совсем немного.

Для обхода этой ситуации с небольшим объемом начальных активов используется так называемое маржинальное кредитование. Его суть в том, что инвестор получает от брокера, по сути, кредит на совершение инвестиций. При этом клиент должен оставить залог для обеспечения кредита – это могут быть акции, валюта и другие активы.

В итоге трейдеры могут совершать операции с акциями, валютой, производных инструментов (фьючерсы и т.п.), физически не обладая ими или не внося на счет полную сумму нужных для покупки денег.

Как это работает

Основное понятие при маржинальной торговле – это кредитное плечо, то есть соотношение собственных средств к заемным.

Как это работает проще показать на примере:.

Представьте, что вы купили 10 бумаг компании Лукойл на свои деньги. Гипотетические расчеты по сделке могут выглядеть так:

- 1 октября 2019 г. Покупка 10 акций Лукойл по цене 5 390 рублей.

- Сумма сделки — 53 900 руб.

- 6 октября 2019 г. Продажа 10 акций Лукойл по цене 5 500 рублей сумма сделки — 55 000 руб.

- Ваш финансовый результат — прибыль в 1 100 рублей

- 1 октября 2019 г. Покупка 50 бумаг Лукойл по цене 5 390 рублей. Сумма сделки — 269 500 руб.

- 6 октября 2019 г. Продажа 50 бумаг Лукойл по цене 5 500 рублей. Сумма сделки — 275 000 руб.

С этой прибыли нужно заплатить брокеру за предоставление кредитного плеча. Кредитом вы пользовались пять дней по ставке 13% годовых – эту часть нужно будет вычесть из итоговой суммы.

Итог: вы заработали больше пяти тысяч рублей. Вместо 1,1 тыс. руб.

Брокерские компании самостоятельно определяют правила маржинального кредитования клиентов. В ITI Capital по умолчанию возможность торговли с плечом доступна всем клиентам, у которых на счету есть деньги или ценные бумаги из списка ликвидных ценных бумаг.

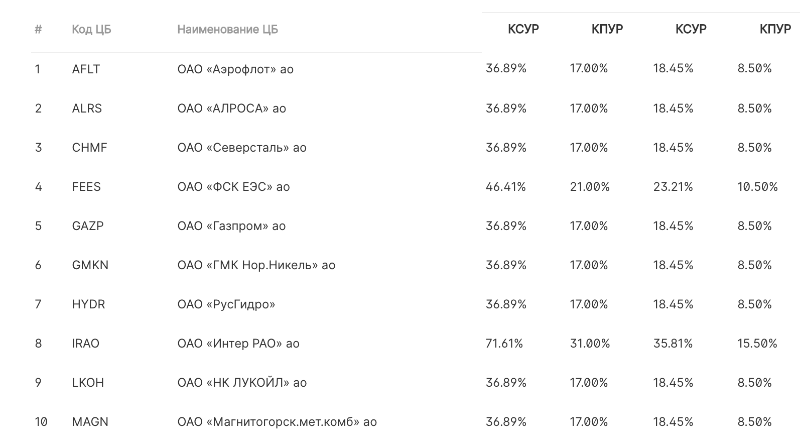

Топ-10 списка ликвидных ценных бумаг на конец сентября 2019 г.

За использование заемных средств при совершении операций «внутри дня» плата не взимается, она берется при переносе позиций между двумя торговыми сессиями в разные дни.

На величину и ставку по маржинальным займам влияет целый набор риск-параметров – они меняются и рассчитываются на основе текущей рыночной ситуации, волатильности и т.п. Один из важных факторов из этого набора – уровень риска клиента. Клиенты делятся по этому показателю на несколько групп:

- КСУР – клиент со стандартным уровнем риска;

- КПУР – клиент с повышенным уровнем риска;

- КОУР – клиент с особым уровнем риска.

Логика довольно проста – чем больше ресурсов можно взять в долг у брокера, тем больше будет заработок в случае удачного развития событий на рынке.

Если что-то пошло не так: маржин-колл

Понятно, что инвестиции с привлечением заемных средств – это само по себе довольно рискованное занятие. Поэтому необходимо понимать, и что происходит в случае неудачного развития событий на рынке.

В том случае если цена акций или другого инструмента, купленного с привлечением маржинального займа, идет не в том направлении, что ожидал инвестор, или при падении стоимости других инструментов из его портфеля, баланс счета может снижаться слишком сильно. Тогда брокер отправляет клиенту так называемый маржин-колл.

Маржин-колл — это предупреждение со стороны брокера о том, что средств клиента больше не хватает на то, чтобы открывать новые позиции и обеспечивать текущие. При получении такого оповещения, инвестор должен дополнительно внести средства на счет, чтобы восстановить возможность обеспечения своих сделок.

Если клиент уверен, что в скором времени рыночная ситуация изменится, то какое-то время он может игнорировать маржин-колл. Однако в том случае, если этого не произойдет, и активы продолжат терять в стоимости, брокер автоматически закроет позиции – то есть продаст акции, валюту и т.п. по текущей рыночной цене. Это позволит брокеру полностью вернуть выданный инвестору займ.

Оптимизация маржинальной торговли

При использовании маржинального кредитования трейдеры сталкиваются с различными ограничениями. Одно из основных – разделение ресурсов по разным рынкам. К примеру, на Московской бирже есть фондовый, срочный, валютный рынки. И для использования маржинальных займов раньше инвестору нужно было иметь ресурсы для обеспечения сделок на каждом из этих рынков – это физически не очень удобно, плюс увеличивает затраты на обеспечение позиций.

В нашей торговой системе под названием MATRIx клиентам доступен сервис единой денежной позиции (ЕДП). Благодаря ему ограничения разных рынков можно обойти. В рамках сервиса ЕДП инвесторы получают общий счет, который объединяет:

- Фондовый рынок Московской биржи (все инструменты, торгуемые в режиме Т+2)

- Срочный рынок Московской биржи (фьючерсы, опционы)

- Валютный рынок и рынок драгоценных металлов Московской биржи (беспоставочный режим)

- Рынок иностранных ценных бумаг Санкт-Петербургской биржи

Это открывает инвесторам возможности использования общего риск-менеджмента (функция доступна в торговом терминале SMARTx), построения сложных арбитражных стратегий, наконец, суммы гарантийного обеспечения операций оказываются ниже, чем при жестком разделении брокерских счетов по разным рынкам, доступное плечо также повышается.

Как правильно вести маржинальную торговлю: 4 простых совета

Маржинальное кредитование при торговле на бирже помогает увеличивать доходность инвестиций. При этом неважно, падает рынок или растет – инвестор получает возможность для совершения более масштабных операций и сделок, чем смог бы осуществить только с привлечением собственных средств. Соответственно, и заработать можно больше.

При использовании этого инструмента есть и риски, которые нужно учитывать. Для избежания ситуации маржин-колла и принудительного закрытия позиций достаточно соблюдать несколько простых правил:

Что такое маржинальная торговля: плюсы, минусы, риски

На бирже можно заработать куда больше обычного, если использовать заемные средства. Или — потерять все деньги и еще остаться должным брокеру. Рассказываем, что нужно знать инвестору о маржинальной торговле

Что такое маржа и какой она бывает?

Когда инвестор хочет потратить на сделку больше денег, чем у него есть, он может взять деньги в долг у брокера. Тогда залогом будут собственные средства на брокерском счете — они заблокированы как некий страховой депозит. Эта сумма называется маржой. Маржа пересчитывается каждый раз, когда трейдер открывает позицию.

Рассчитывают два вида маржи: начальная и минимальная.

Начальная маржа — начальное обеспечение для совершения новой сделки. Она рассчитывается путем умножения стоимости актива на ставку риска.

Ставка риска — это вероятность изменения цены актива на бирже. Как правило, чем выше волатильность инструмента, тем выше ставка риска. Обычно брокеры публикуют ставки риска по активам на официальных сайтах. Обратите внимание, что ставки риска по сделкам в шорт всегда выше, чем в лонг.

Минимальная маржа — минимальное обеспечение для поддержания позиции, которую вы уже открыли. Обычно минимальная маржа одного ликвидного актива равна половине начальной маржи.

Чтобы рассчитать начальную и минимальную маржу в целом по портфелю, нужно сложить начальную и минимальную маржу по каждому ликвидному активу. Если стоимость ликвидного портфеля опустится ниже начальной маржи, вы сможете выкупить часть активов в непокрытой позиции, но не сможете заключать новые сделки.

Важно! При расчете начальной и минимальной маржи всего портфеля рубли на брокерском счете НЕ учитываются

Ликвидный портфель — это совокупная стоимость валюты и ликвидных ценных бумаг на вашем брокерском счете. Акции иностранных компаний, валюта и еврооблигации учитываются в рублях по текущему биржевому курсу.

Но если стоимость ликвидного портфеля опустится ниже минимальной маржи, то тогда брокер будет вправе принудительно закрыть часть ваших позиций, чтобы стоимость ликвидного портфеля не упала до нуля и не ушла в минус. Брокер вправе сам выбирать позиции, которые считает нужным закрыть.

Перед тем как закрыть ваши сделки, брокер отправит уведомление о необходимости пополнить счет на нужную сумму. Такое сообщение называют маржин-коллом.

Что такое торговля в лонг?

Длинная позиция (long position) — сделка в расчете на рост котировок. Cмысл длинной позиции в том, чтобы купить акции, пока они стоят дешево, и продать их, когда они подорожают. Трейдеры могут участвовать в сделках в лонг не только на свои средства, но и на заемные — то есть предоставленные брокером.

В таком случае увеличивается потенциальная прибыль — но и убытки от неудачных сделок полностью ложатся на инвесторов. Пример: вы купили десять акций Tesla по $700. Через несколько дней продали все бумаги по $800 за акцию. Тогда ваша прибыль составит $1 тыс.

Если бы вы использовали маржинальную торговлю и брокер вам предоставил возможность купить в два раза больше акций, то сумма вашей покупки составила бы $14 тыс., а прибыль — $2 тыс. Как видите, при использовании заемных средств прибыль инвестора получилась в два раза больше. Но, конечно, нужно учитывать комиссии за сделки и перенос позиций на несколько дней.

Теперь рассмотрим негативный сценарий развития событий: акции Tesla упали до $600. Ваш убыток составит $1 тыс., если использовали только свои средства. Но если бы вы купили их с плечом x2, убыток был бы равен $2 тыс.

Как видно из данного примера, маржинальная торговля увеличивает не только потенциальную доходность, но и убытки. Перед использованием торговли с плечом нужно научиться контролю рисков, не бояться фиксировать маленькие убытки, а также пользоваться тейк-профитом и стоп-лоссом .

3. Как устроена маржинальная торговля в лонг?

Предположим, у нас на брокерском счете десять акций Tesla, рыночная стоимость одной составляет $700. На счете лежит $1 тыс., и мы хотим еще купить некоторое количество бумаг Apple.

Сначала брокер посчитает размер нашего ликвидного портфеля. Он составит: $700*10 акций + $1 тыс. = $8 тыс.

Далее брокер рассчитает начальную и минимальную маржу.

Начальная маржа в нашем примере будет рассчитываться следующим образом: $700*10 акций*50% (допустим, что это ставка риска лонг по акциям Tesla) + $1000*10% (допустим, что это ставка риска лонг по доллару) = $3,6 тыс.

Минимальная маржа равна половине начальной, то есть $1,8 тыс.

Далее, когда мы хотим купить акции Apple, брокер рассчитает максимальную сумму сделки. Она рассчитывается следующим образом: ( ликвидный портфель — начальная маржа) / ставка риска лонг по активу (в нашем случае, Apple)

В нашем примере лимит по сделке будет равен: ($8 тыс. — $3,6 тыс.) / 25% (допустим, что это ставка риска лонг по акциям Apple) = $17,6 тыс.

Предположим, что рыночная цена акций Apple сейчас составляет $100. Значит, максимум мы сможем купить 176 бумаг Apple. Но, допустим, мы решили купить лишь 100 акций. Тогда вот как будет выглядеть наш портфель:

— 10 акций Tesla, общая стоимость — $7 тыс.;

— 100 акций Apple, общая стоимость — $10 тыс.;

— «минус» $9 тыс. (у нас было $1 тыс. и мы купили в долг акции Apple на $10 тыс.).

После этого брокер пересчитает стоимость нашего ликвидного портфеля, его начальную и минимальную маржу. Это происходит каждый раз, когда меняется состав ликвидного портфеля или цена активов, которые в него входят.

Как уже писали выше, если стоимость ликвидного портфеля выше начальной маржи, то мы сможем заключать новые сделки. Если ниже начальной, но выше минимальной маржи, то мы сможем выкупить часть активов, но не заключать новые сделки. Если же стоимость ликвидного портфеля опустится ниже минимальной маржи, то брокер будет вправе принудительно закрыть часть наших активов.

А как устроена торговля в шорт?

Зарабатывать можно не только на росте стоимости акций, но и на их падении. Представим ситуацию: акции Microsoft торгуются по $200, но мы считаем, что цена завышена и бумаги вот-вот должны упасть, но у нас самих этих акций в портфеле нет.

Тогда мы берем у брокера акции взаймы под залог денежных средств, и он продает их на рынке. Далее мы ждем, когда акции упадут, например, до $180, и покупаем. При покупке акции автоматически вернуться брокеру (помним, что мы их взяли взаймы), а разница продажи и покупки и будет нашей прибылью, в данном случае — $20.

Как это происходит технически: когда мы продаем акции, которых у нас нет, в портфеле образовывается строка «минус одна акция Microsoft». Также на счет поступают средства от продажи — $200.

Все расчеты относительно минимальной и начальной маржи, а также ликвидного портфеля аналогичны торговле в лонг, но в ставке риска берется значение « шорт ».

За каждый день использования активов брокера мы платим определенную сумму, с условиями маржинальной торговли необходимо ознакомится у брокера. Впрочем, это касается и торговли в лонг, поэтому маржинальную торговлю лучше использовать для краткосрочных сделок.

Торговля в шорт гораздо более рискованна, нежели в лонг. В случае игры на понижение математическое ожидание играет против нас: акции максимально могут упасть до 0, то есть минус 100%. А расти могут неограниченно, и 100%, и 200%, и даже 500%. При торговле в шорт инвестор ставит себя в заведомо опасную позицию, поэтому здесь еще более важно заранее оценивать свои риски, определить максимально возможные убытки по сделке и выставить стоп-лосс.

4. Плюсы и минусы маржинальной торговли

Плюсы:

- больший размер потенциальной прибыли за счет открытия позиций с использованием заемных средств;

- возможность торговли не только на повышение цены, но и понижение за счет сделок в шорт.

Минусы:

- увеличивается размер убытка при неудачной сделке;

- не ко всем инструментам брокер может предоставить сделку в шорт;

- необходимо платить комиссию за перенос непокрытой позиции (даже в нерабочие дни биржи);

- при падении стоимости ликвидного портфеля ниже минимальной маржи, брокер может принудительно закрыть позиции.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Распоряжение брокеру о покупке или продаже бумаги при достижении определенных показателей. Способ торговли на бирже, когда инвестор заимствует у брокера акции, которыми сам не владеет, чтобы продать их по текущей рыночной цене с тем, чтобы купить эти же акции по более низкой цене и извлечь выгоду. В этом случае инвестор ограничен сроками расчетов, а открытие короткой позиции сопряжено с высоким риском. При маржинальной торговле на рынке инвестор фактически берет кредит под залог на осуществление сделки. В качестве залога выступает небольшая часть собственных средств инвестора — так называемая маржа. Подробнее

Источник https://smart-lab.ru/blog/245518.php

Источник https://habr.com/ru/company/iticapital/blog/469289/

Источник https://quote.rbc.ru/news/training/607eec1b9a7947430ab9dd4a