Как оценивать стоимость компании и принимать инвестиционные решения — R Blog RU — RoboForex

Эмоции или фундаментальные показатели: что влияет на стоимость акций?

Важным элементом успешных инвестиций является понимание законов рынка и причин, которые могут оказывать влияние на стоимость акций. Это помогает инвестору сохранять спокойствие и психологическую устойчивость к ежедневным колебаниям котировок ценных бумаг и может предостеречь его от совершения сделок на эмоциях, особенно в периоды, когда рынки нестабильны, а новостные ресурсы пестрят громкими заголовками.

В этой статье предлагаем разобраться, что такое субъективные и объективные факторы, влияющие на котировки акций, в чём их отличия, а также как частным инвесторам стоит реагировать на окружающий новостной фон.

От чего зависит цена акций?

Цена акций — понятие интерсубъективное. Она существует в массовом сознании и является такой только до тех пор, пока люди с ней согласны и считают её справедливой.

Но когда у участников рынка возникают сомнения, разочарования относительно эмитента или, наоборот, чрезмерно позитивный настрой, это сразу же сказывается на стоимости акций компании.

Изменение отношения к справедливости стоимости ценных бумаг может произойти либо на основе фундаментальных данных, либо под давлением эмоций.

Таким образом, цена акции держится на определённом уровне, растёт или снижается до тех пор, пока люди верят в справедливость такой цены. Эта вера участников рынка зависит от различных объективных и субъективных факторов.

Объективные факторы, которые влияют на стоимость акций

Объективные факторы (которые не зависят от человеческих суждений) — это конкретные финансовые и операционные показатели компании-эмитента, состояние отрасли в целом, макроэкономические показатели и так далее.

К ним относятся, например, темпы роста выручки и прибыли, динамика задолженности компании, соотношение долга и выручки, рентабельность бизнеса, объёмы производства и продаж продукции, денежные потоки, дивидендная доходность акций, конъюнктура рынка. Все эти факторы опираются на конкретные цифры и данные.

За объективные факторы отвечает фундаментальный анализ. В рамках этого анализа участники рынка изучают отчётности эмитентов, финансовые показатели их деятельности, проводят сравнение по различным мультипликаторам, чтобы спрогнозировать будущее компании и потенциальной стоимости её акций, а также оценивают состояние, перспективы отрасли и показатели экономики в целом.

Рассмотрим, какую роль играют объективные факторы в оценке акций компаний.

«Северсталь», «НЛМК», «ММК»: рост металлургического сектора

С марта 2020 г. мировая экономика находилась в цикле роста (восстановления), в связи с чем росли цены на металлы и стальную продукцию. Благоприятная конъюнктура рынка способствовала улучшению финансовых показателей металлургов. На фоне положительных фундаментальных данных (с марта 2020 г. по май 2021 г.) повышались и котировки компаний металлургического сектора.

Рис. 1. Динамика изменения стоимости акций «Северстали», «НЛМК» и «ММК», март 2019 — январь 2022. Источник: TradingView

Согласно отчётности компаний по МСФО за 9 месяцев 2021 г.:

- прибыль «НЛМК» (NLMK) за отчётный период выросла более чем в пять раз, с 678 млн до 3,75 млрд долл.;

- прибыль «ММК» (MAGN) выросла практически в восемь раз, с 291 млн до 2,3 млрд долл.;

- прибыль «Северстали» (CHMF) выросла почти в пять раз, с 630 млн до 3,09 млрд долл.

Apple: растущий тренд, несмотря на локальные коррекции

Компания Apple (AAPL) на протяжении десятилетия занимает лидирующие позиции в области средств мобильной связи и компьютерной техники. Это один из самых узнаваемых мировых брендов с лояльной аудиторией, сильной маркетинговой стратегией и перспективными разработками.

С фундаментальной точкой зрения компания остаётся весьма привлекательной, показывая хорошие темпы роста финансовых и операционных показателей. Благодаря этому акции компании находятся в рамках растущего тренда, несмотря на локальные коррекции. Так, в мае 2019 г. акции Apple упали на 17,5% на фоне новостей о том, что Верховный суд США разрешил пользователям подавать иски против App Store. Но уже с начала июня бумаги продолжили рост, полностью отыграв падение к концу июля 2019 г.

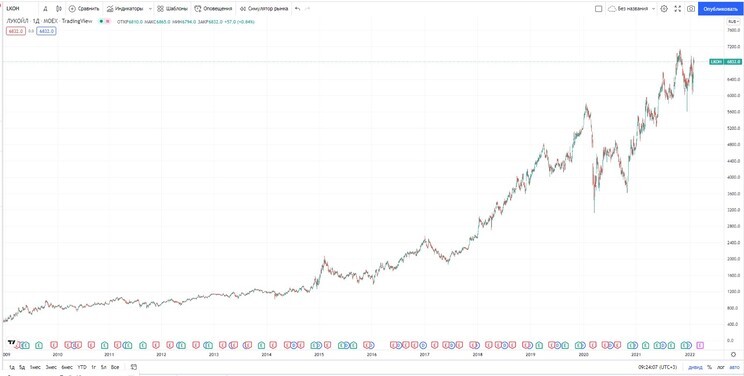

«Лукойл»: низкая долговая нагрузка и высокие дивиденды

Компания «Лукойл» (LKOH) — один из лидеров нефтедобывающего сектора России. Показывает отличные темпы роста и развития, а также является дивидендным аристократом и проводит регулярный бай-бэк своих акций. С фундаментальной точки зрения компания является хорошим активом в долгосрочной перспективе: диверсифицированный портфель производственных мощностей, высокие дивиденды, низкая долговая нагрузка и растущие финансовые показатели (за исключением 2019–2020 гг.). Средневзвешенные темпы роста прибыли компании в рублях составляют 14% годовых — с 273 до 642 млрд руб.

Акции «Лукойла» находятся в уверенном растущем тренде, несмотря на просадки и коррекции ценных бумаг на фоне локальных негативных событий и новостей.

Субъективные факторы, которые влияют на стоимость акций

Субъективные факторы — это настроения и эмоции участников рынка. К ним относятся:

- следование за харизмой лидера и командой;

В основе субъективных факторов лежит технический анализ: волны, графики, фигуры, паттерны, линии поддержки и сопротивления. В действительности это математическое отображение поведения толпы на рынке, с помощью которого трейдеры и инвесторы пытаются спрогнозировать динамику стоимости акций. Кроме того, часто эмоции становятся основной причиной принятия решений на рынке. Как правило, неудачных.

В последнее время всё более актуальными становятся операции с так называемыми мемными ценными бумагами — акциями, специально разгоняемыми участниками сообщества WallStreetBets (насчитывает более 10,5 млн последователей) в социальной сети Reddit. Поддавшись жадности, участники рынка покупают акции таких компаний, даже не понимая, что основным драйвером роста является спровоцированная коллективная скупка, а эффект от неё краткосрочен.

Как «диванные» инвесторы взвинтили акции GameStop на 10 000%.

Virgin Galactic: вера без фундаментальной составляющей

Рис. 4. Динамика изменения стоимости акций Virgin Galactic, апрель 2020 — февраль 2022. Источник: TradingView

В начале 2021 г. (с середины января по начала февраля) акции Virgin Galactic (SPCE) подорожали более чем в два раза — с 24 до 54 долл. за акцию — на фоне новостей о готовности компании совершить испытательные полёты.

В течение июня и июля 2021 г. акции опять продемонстрировали кратный рост после новостей о получении Virgin Galactic разрешения на отправку туристов в космос (24 июня 2021 г.) и совершении удачного тестового полёта (11 июля 2021 г.).

При этом фундаментальных оснований для такого роста не было. Компания оставалась убыточной. Кроме того, она уже не является единственным участником рынка частных космических полётов и развивает свой бизнес в условиях жёсткой конкуренции со стороны SpaceX (EXR) и Blue Origin (BLUE). К тому же от тестового полёта до серийных туристических полётов — огромное количество государственных согласований и проверок, что потенциально формирует огромное количество непредсказуемых рисков.

В итоге бурный рост акций, основанный на эмоциональном пампе, закончился таким же падением под давлением фундаментальных факторов — убытки, перенос полётов на конец 2022 г., растущая конкуренция.

Со своих пиковых значений летом 2021 г. к концу января 2022 г. акции Virgin Galactic упали на 86,6% — с 61 до 8,16 долл. за акцию.

«Совкомфлот» и «Сбербанк»: рост на локальном позитивном новостном фоне

Акции «Совкомфлота» (FLOT) с момента своего размещения на бирже находились в нисходящем тренде на фоне неудовлетворительных фундаментальных данных.

Рис. 5. Динамика изменения стоимости акций «Совкомфлота», октябрь 2021 — февраль 2022. Источник: TradingView

Когда в декабре 2021 г. компания объявила программу обратного выкупа акций на 550 млн руб., ценные бумаги в тот же день подорожали почти на 10%.

Однако если посмотреть на ситуацию с фундаментальной точки зрения, то мы увидим, что реального влияния программа бай-бэка на акции оказать не сможет. Это было разовое мероприятие, и говорить о регулярных выкупах не стоит. В акциях «Совкомфлота» с июня 2020 г. не закрылся дивидендный гэп. И сама компания от программы бай-бэка свои финансовые и операционные показатели не улучшила. В итоге после резкого роста акции продолжили своё коррекционное движение.

Локальная новость о программе обратного выкупа акций «Сбербанка» (SBER) вызвала эмоциональный отклик участников рынка и послужила драйвером роста для акций компании. За час они выросли в цене на 6%.

Однако позже рост был отыгран, потому что реального эффекта для фундаментальных данных компании бай-бэк не имеет. Вместе с тем, в отличие от акций «Совкомфлота», акции «Сбера» продолжили восходящий тренд в силу уверенных и сильных показателей эмитента.

Локальные просадки акций фундаментально сильных компаний на фоне негативного информационного фона обычно выкупаются. Участники рынка рассматривают их как возможность приобретения качественного актива по выгодной цене.

Мемные акции

Пик популярности мемных акций пришёлся на середину 2021 г. Объединённое сообщество WallStreetBets в социальной сети Reddit по единому призыву начинало активно скупать акции выбранной компании, что приводило к кратному росту их котировок.

Однако далее, из-за отсутствия каких-либо фундаментальных оснований для такого роста, акции не только возвращались к своей первоначальной стоимости, но и продолжали падение. В результате это приносило убытки тысячам участников рынка, которые поддались эмоциям и стремлению быстро заработать.

- Акции BlackBerry Limited (BB) потеряли 68,5% с пиковых значений.

В феврале 2022 г. все эти акции продолжают падать.

Рис. 7.3. Динамика стоимости акций компании AMC Entertainment Holdings, 2014–2022. Источник: TradingView

Горизонт инвестирования и факторы, влияющие на стоимость акций

Субъективные факторы оказывают на стоимость акций не меньшее влияние (а иногда и большее), чем объективные. И тут важную роль играет горизонт инвестирования.

Если мы будем рассматривать горизонт владения акциями от трёх до десяти лет и более, то объективные факторы (фундаментальный анализ) будут оказывать преобладающее влияние на стоимость ценных бумаг.

Когда компания фундаментально успешная, то и акции буду уверенно расти, несмотря на эмоции и локальные поводы. Ведь субъективные факторы — это временные явления, в отличие от финансовых показателей.

Но по мере уменьшения временного горизонта субъективные факторы будут оказывать бо́льшее влияние. В этом случае начнут превалировать спекулятивные настроения, страхи, жадность, реакция на ситуативный информационный фон и прочий эмоциональный шум. Ведь толпе не важны финансовые показатели, толпа руководствуется часто эмоциями: «Все продают, и я продаю».

Рис. 9. Динамика изменения стоимости акций Apple за 90 дней, август 2017 — май 2018. Источник: TradingView

Вот почему торговля на бирже является неким балансом между объективным и субъективным подходом. Позиционируя себя как долгосрочный инвестор, участник рынка отдаёт предпочтение фундаментальному анализу. Локальные просадки не беспокоят такого инвестора, а зачастую используются для увеличения позиции. Это позволяет ему не находиться постоянно в рынке, а контролировать свой портфель, регулярно отслеживая ситуацию

Если же участник рынка предпочитает трейдинг, то его фокус внимания смещён на субъективные факторы. Тут важны постоянный контроль за рынком, быстрая реакция на события, правильная трактовка сигналов и повышенная готовность к рискам.

Однако ни фундаментальный, ни технический анализ, равно как и объективные или субъективные факторы, не гарантируют 100% вероятности движения цены акции на рынке в том или ином направлении.

Не является инвестиционной рекомендацией.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как оценивать стоимость компании и принимать инвестиционные решения

Стоимость компании часто влияет на то, будете ли вы в неё инвестировать или нет. Конечно, можно не учитывать этот финансовый показатель и применить, к примеру, только технический анализ, но, зная реальную рыночною стоимость выбранной компании, опытный инвестор может делать выводы о результативности капиталовложения в долгосрочном периоде.

В этой статье я не буду рассматривать оценку и анализ компаний для спекулятивных сделок или торговли в краткосрочные периоды. Моя цель — научить вас определять стоимость компаний и ваши перспективы для долгосрочного инвестирования. Под долгосрочным я имею ввиду минимум несколько лет, а то и десятилетий. Именно так и инвестирует небезызвестный Уоррен Баффет.

Более доходными для инвестиций остаются недооценённые компании по причине возможного роста цены их акций в будущем. Если взять переоценённые компании, то у них перспектива роста меньше, а иногда и вовсе отсутствует. Акции таких компаний в ближайшее время могут пойти в коррекцию что приведёт к необоснованным убыткам или заморозке инвестиционных вложений.

Оценка стоимости компании

Для комплексной оценки стоимости компании и её инвестиционной привлекательности применяют мультипликаторы:

P/E (Price to Earnings) – мультипликатор, показывающий недооценённость или переоценённость компании. Применяя коэффициент P/E, инвестор может сделать прогноз, за какой период окупятся вложенные средства. Чем меньше значение P/E, тем быстрее окупятся инвестиции. Мультипликатор P/E мы подробно разобрали в одной из предыдущих статей.

P/S (Price to Sales ratio) – стоимость компании по отношению к её годовому доходу. В отличие от коэффициента P/E, может применяться к компаниям, несущим убытки. Показатель меньше 2 считается хорошим, а чем больше значение, тем хуже инвестиционная привлекательность. Близким к идеалу считается значение, равное единице.

P/BV (Price to Book) – собственные активы компании за вычетом обязательств (долгов). Мультипликатор сравнивает собственный капитал компании с капитализацией на фондовой бирже. Показатель P/BV, равный единице, говорит о том, что на данном этапе акции дешевле рыночной стоимости (недооценены). Показатель от единицы до нуля говорит о переоценённости компании. Значение, равное нулю, показывает, что с компанией не всё гладко, и от инвестирования здравомыслящему человеку лучше отказаться.

При использовании мультипликаторов делают сравнительный анализ нескольких компаний, работающих в одном секторе. Оценку проводят за предыдущий отчётный период, текущий, а также рассматривают будущие показатели. Сравнив данные, можно сделать вывод о том, какая компания на данный период времени привлекательнее для долгосрочных инвестиций.

Особенности мультипликаторов

Используя мультипликаторы, необходимо учесть следующее:

- Для новых и развивающихся компаний показатели могут быть некорректными.

- Нельзя оценивать компанию только по одному показателю, нужно это делать в комплексе.

- Сравнивая компании из одного сектора, необходимо учитывать особенности их деятельности, количество сотрудников и наличие задолженностей.

Ресурсов для расчёта параметров мультипликаторов на просторах интернета достаточно.

Ниже приведу пример, какие показатели можно использовать на скринере Finviz.com (данные указаны для наглядности).

Пример расчета мультипликатора P/E на Finviz.com.

Там же можно выделить компании по секторам деятельности, диапазону цен за акцию и стране, в которой зарегистрирована компания. Стоит отметить, что инвестор сам принимает окончательное решение о том, какие данные брать в расчёт исходя из своего опыта и соображений.

Принятие инвестиционного решения

После проведённого анализа мультипликаторов остаётся самое главное – принять правильное решение. В данном случае интуиция играет не последнюю роль, но не про неё речь.

Проанализировав данные, необходимо изучить подробнее, чем занимается компания и когда она была основана. Молодые (свежие) компании могут принести быструю прибыль, но это увеличенные риски. На мой взгляд, лучше отдать предпочтение компаниям, которые вышли на IPO более пяти лет назад.

Количество сотрудников также немаловажный показатель, и чем он больше, тем лучше. Большие компании имеют меньше шансов разориться по сравнению с мелким бизнесом (бывают исключения, но это лучше учесть).

Пример составления инвестиционного портфеля

Далее приведён пример распределения капитала в инвестиционном портфеле. За основу берём 100% наших инвестиций и распределяем их по секторам, которые для нас наиболее привлекательны.

Список приведён для примера и не является руководством к действию:

- Тяжёлая промышленность – 15%.

- Грузоперевозки, наземный транспорт, авиа- и водный транспорт – 15%.

- Финансовый сектор — 15%.

- ETF — 15%.

- Облигации — 15%.

Это не значит, что 15% надо вкладывать в один инструмент: в каждом секторе можно выбрать 5-7 (количество индивидуально) компаний, которые подходят по параметрам и выглядят привлекательными для инвестирования. Оставшиеся средства пока будут свободны для диверсификации рисков или на случай докупки интересующего актива.

Что не стоит делать инвестору?

При инвестировании необходимо учитывать принципы, которые присущи спекулянтам, и не применять их.

- Не старайтесь получить мгновенную прибыль, вы не спекулянт

- Не применяйте в процессе инвестирования кредитное плечо и заёмные средства. не подходит инвестору, на новостях возможны резкие колебания стоимости актива, что в свою очередь может повлиять на заранее принятое решение.

- Нефтепродукты оставьте спекулянтам (по поводу металлов вопрос отдельный).

- Принимайте решения на основе собственного анализа, а не чужих инвестиционных советов

- Торговля в «шорт» (продажа) – враг инвестора. В перспективе много компаний совершают рост, а на продаже сложно предсказать размер потерь. Вот пример:

Трейдер купил (открыл позицию на покупку) 100 акций условной компании по цене 10 долларов за штуку. Через какое-то время компания обанкротилась, и акции обесценились. Потери трейдера составят 1000 долларов или 100% вложенных средств (акция достигла дна). Если цена акций будет расти, трейдер получит прибыль при закрытии позиции. Процент прибыли в этом случае неизвестен.

Обратный пример: трейдер открыл позицию на продажу, то есть продал 100 акций по цене 10 долларов за акцию, и они начали дешеветь. В этом случае трейдер зарабатывает, максимальная прибыль составит 100% (условно) вложенных средств. Если цена акции начинает расти, то где она остановится? Вопрос, на который нет ответа, и в результате убыток может быть больше 100%.

Диверсифицируйте риски – формируйте инвестиционный портфель из акций разных секторов, добавляйте фонды и облигации.

Заключение

Инвестиции относятся к пассивному доходу, и об этом мечтают все трейдеры, а возможно и все люди, но не у всех получается действительно зарабатывать. Инвестиционный портфель собирается не за один день.

На основе мультипликаторов можно собрать инвестиционный портфель на долгосрочную перспективу, используя знания о том, на что эти мультипликаторы указывают. Не забывайте сравнивать компании между собой, а также проводить сравнение со средними показателями по сектору.

В открытых источниках также есть публичные портфели «акул» финансового мира. Изучив список акций таких портфелей, можно выбрать для себя что-то интересное. Не бойтесь инвестировать, начиная даже с малых сумм, в будущем это может стать основным источником дохода.

Максим Артёмов

Работает на рынке Forex с 2009 года, торгует также на фондовом рынке. Регулярно принимает участие в вебинарах RoboForex, рассчитанных на клиентов с любым уровнем торгового опыта.

7 правил инвестиционного дзена: как вложить деньги без суеты и с прибылью

Нестабильность на рынках вынуждает инвесторов пересматривать стратегии. Вице-президент отдела брокерского обслуживания Райффайзенбанка Эдуард Данилов рассказывает о методике, которая не зависит от сиюминутных факторов

Как перестать бояться и полюбить инвестировать

Период высокой волатильности — отличный момент, чтобы переосмыслить подход к инвестированию. Да, инвестировать стало легко. Важно только не делать это легкомысленно. С марта 2020 года на Московскую биржу пришло около 13 млн человек — это более половины от общего числа частных инвесторов на площадке (17 млн). Новички привыкли к стремительному росту. Тех, кто знает, что такое затяжное многолетнее снижение рынков начала нулевых или 2008 года, едва ли наберется несколько процентов. Как не разочароваться в инвестировании в такие периоды?

У меня есть план, и я ему следую

Почему, несмотря на значительную просадку семейного портфеля за последние месяцы, я спокоен? Во-первых, потому, что не знаю, насколько он просел, так как в нашей семье инвестициями занимается жена. Необычный ответ для финансиста, но я твердо уверен, что этим должен заниматься самый ответственный и дисциплинированный член семьи, а в нашем случае это она. Во-вторых, потому что мы придерживаемся плана, а с ним всегда проще.

Будучи много лет на рынке ценных бумаг , я наблюдал разное поведение инвесторов — и продажи «на дне» от усталости переживать, и покупки «на хаях», так как все растет и друзья советовали покупать. Часто инвестируют всю имеющуюся сумму, что максимизирует убытки, если момент для покупки выбран неверно. Все эти наблюдения, скорее, отталкивали меня от инвестирования. Я трезво оцениваю свои способности и понимаю, что не могу предугадывать поведение акций, что мне некомфортно инвестировать в одну акцию все деньги, так как даже при небольшой просадке я начинаю переживать. Мне нужен был подход, снимающий эти страхи. И я его нашел.

Для меня инвестиции — это не способ быстрого заработка или получение адреналина от гэмблинга, а долгосрочный пенсионный план. Я верю в то, что глобально и долгосрочно мировая экономика будет расти, а значит, ценные бумаги будут приносить мне больший доход, чем, например, депозиты. Если не верить в это, то зачем инвестировать?

При подготовке своих статей я изучил много исторических данных — как по растущему индексу S&P 500, график которого напоминает экспоненту, так и по Nikkei 225, который до сих пор не может вернуться к максимумам 1989 года. В результате чего пришел к модели инвестирования, максимально комфортной для меня математически и психологически. Потом уже узнал, что у нее есть название — DCA — Dollar Cost Averaging. Заключается она в том, чтобы инвестировать регулярно определенный процент дохода, несмотря на цену актива и новостной шум. Если ваша цель — долгосрочная финансовая безопасность, то этот подход работает отлично: не нужно ловить точку входа или переживать, что вовремя не продал, а это основные причины тревог инвесторов. Инвестируя большую сумму сразу, можно потерять много денег, если ошибиться с точкой входа. При этом, если основные суммы инвестирования еще впереди, падение — всего лишь повод купить дешевле в следующем месяце. Вот прямо так просто — получили зарплату, перевели определенный процент на брокерский счет и купили определенные бумаги. Да, при таком подходе инвестировать действительно легко, но не легкомысленно ли это?

50 лет инвестиций

Тут на помощь как раз приходят исторические данные. Поскольку я не могу предугадать, что будет в будущем, это лучший способ оценить такую модель инвестирования. Поэтому я сравнил двух инвесторов на горизонте 50 лет. Первый следует модели DCA и ежемесячно инвестирует $100 в индекс S&P 500. Второй каким-то образом знает, когда индекс будет на минимальном значении, после которого будет только дороже. Поэтому он копит ежемесячно $100, пока такое значение не наступает, а когда наступает, покупает на всю накопившуюся сумму. Идеальный инвестор. Всем бы так.

Первый инвестор заработал 8,92% годовых в долларах. Сколько заработал второй? Уверен, вы ожидаете, что это будет как минимум двузначное значение. На самом деле его доходность составила бы 9,65% годовых. То есть самый удачливый инвестор в мире обошел бы инвестора, следующего DCA-модели, всего на 0,73 п.п.

Подсчет сделан на основе значений индекса S&P 500, взятых по итогам каждого месяца с января 1972 года по декабрь 2022-го. В результатах не учитываются полученные и реинвестированные дивиденды в связи недоступностью столь длинных данных по индексу полной доходности.

А теперь давайте зададимся вопросом: являюсь ли я самым удачливым инвестором в мире? Могу ли я регулярно угадывать дно на протяжении 50 лет? Мой портфель в последние годы обгонял индекс S&P 500 по доходности? Если на все вопросы вы ответили да, что ж, искренне вам завидую. Но поскольку я ответил нет на все три вопроса, то выбрал модель DCA, доработав ее. Я называю этот подход «инвестиционный дзен», так как он позволяет сохранять спокойствие, не переживать по поводу ситуации на рынке и не тратить много времени на инвестирование.

Источник https://journal.open-broker.ru/investments/chto-vliyaet-na-stoimost-akcij/

Источник https://blog.roboforex.com/ru/blog/2021/02/19/kak-oczenivat-stoimost-kompanii-i-prinimat-investiczionnye-resheniya/

Источник https://quote.rbc.ru/news/article/61f2c71a9a79471e15b855b2