CFA — Чистая приведенная стоимость (NPV) и правило чистой приведенной стоимости | программа CFA | fin-accounting

Чистая приведенная стоимость NPV

Сокращённая аббревиатура, ЧПС. В специальной литературе часто используются другие наименования этой величины.

Например:

- ЧДД (чистый дисконтированный доход). Подобное наименование объясняется тем, что рассматриваемые потоки сначала дисконтируются, и лишь затем складываются;

- ЧТС (чистая текущая стоимость). Дисконтирование приводит все финансовые потоки к реальной (сегодняшней) стоимости денег.

Международное обозначение – NPV.

Экономический смысл показателя NPV

Если рассматривать показатель более глубоко, можно констатировать, что это результирующая величина, полученная при учёте всех исходящих и входящих денежных поступлений анализируемого инвестиционного проекта, приведённая ко времени выполнения подобного анализа.

Полученное значение даёт инвестору представление о том, на что он может рассчитывать при вложении (с учётом погашения первоначальных затрат, понесённых на начальном этапе развития проекта и периодических оттоков в процессе его реализации).

Благодаря тому, что все денежные потоки рассчитываются с учётом рисков и временной стоимости, величину NPV инвестиционного проекта можно охарактеризовать, как стоимость, которая добавляется проектом, либо как совокупную прибыль инвестора.

Главной целью любого бизнеса является получение прибыли.

Для того, чтобы не инвестировать в рисковые проекты, инвестор проводит предварительную оценку возможных вариантов инвестирования. Причём все такие предложения на стадии их предварительно изучения оцениваются в сравнении с доходностью безрисковых вложений (банковский депозит).

Для понимания алгоритма расчёта чистой приведённой стоимости следует учитывать, что в его основу положена методология дисконтирования всех имеющихся денежных потоков. Именно поэтому решение о инвестировании в тот или иной проект принимается после его предварительного расчёта NPV проекта, в рамках которого:

- оцениваются все ожидаемые притоки и оттоки капитала за расчётный период;

- определяется его стоимость (для инвестора эта величина рассматривается в качестве ставки дисконтирования);

- с учётом упомянутой ставки дисконтируются все поступающие и истекающие потоки;

- результаты суммируются. Полученный результат и является величиной приведённой стоимости проекта.

Полученное число может иметь такие значения.

NPV = 0. Это информирует инвестора, что у него имеется вероятность вернуть вложенные средства с минимальной прибылью.

NPV < 0. Подобные инвестиционные проекты дальнейшему рассмотрению не подлежат. NPV >0. Вложение средств должно принести прибыль.

Как рассчитать чистую приведённую стоимость

Базовая формула расчёта:

- N – число периодов (месяцев, кварталов, лет), за которые проводится расчёт оцениваемого проекта;

- t – временной период, за который рассматривают чистую приведённую стоимость;

- i – расчётная ставка дисконтирования для оцениваемого варианта вложения инвестиций;

- CFt – ожидаемый денежный поток (чистый) за установленный временной период.

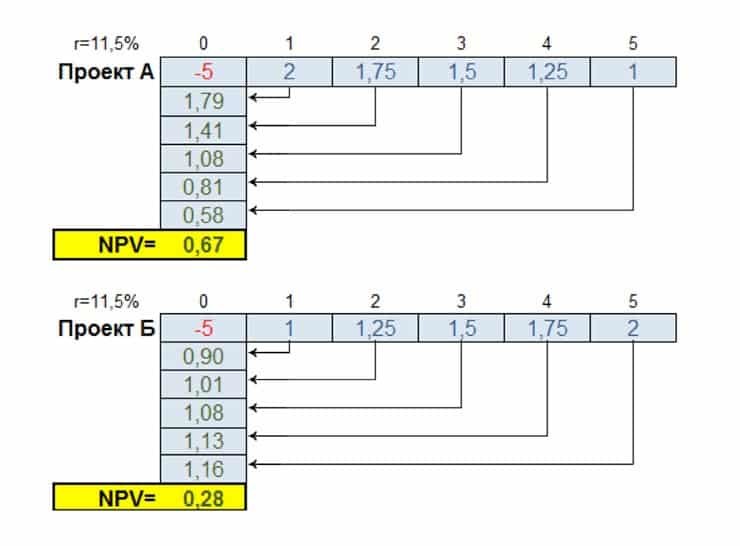

Пример того, как выполняется расчёт NPV (для удобства сведём полученные результаты в таблицы и схемы).

Выполняется сравнительный анализ двух проектов с равными стартовыми инвестициями. Пусть это будет 5 млн. руб. Оба варианта характеризуются примерно равными рисками неопределённости имеющихся денежных потоков. Для простоты расчёта примем, что стоимость привлечения средств также одинакова и равна 11,5%.

Основное различие заключается в динамике поступления и оттока средств.

Используя формулу для расчётов, приведённую выше, получаем следующие дисконтированные потоки.

Полученные результаты NPV проекта нужно трактовать следующим образом:

- если инвестору предложено два независимых проекта, следует принять оба;

- если они взаимоисключающие, то бесспорное преимущество у проекта «А», так как он имеет лучший NPV.

Значение ставки дисконтирования при расчёте NPV

Изучая чистую приведённую стоимость обязательно следует уделять серьёзное внимание показателю — ставка дисконтирования. Часто её именуют иначе — альтернативной стоимостью вложений. Показатель, используемый в формуле расчёта, обозначает минимальную величину доходности, которую инвестор считает для себя приемлемой при рисках, сопоставимых с имеющимися у реализуемого проекта.

Инвестор может оперировать средствами, привлекаемыми из различных источников (собственных либо заёмных).

1. В первом случае устанавливаемая ставка дисконтирования, является личной оценкой допустимых рисков рассматриваемого инвестиционного проекта.

Её оценка может иметь несколько подходов. Самые простые, это:

- Выбор безрисковой ставки, корректируемой с учётом вероятности возникновения специфических рисков.

В качестве таковой обычно рассматриваются доходность по ценным бумагам государства, в котором реализуется проект, ставка доходности по корпоративным облигациям компаний отрасли.

- Необходимая и минимально достаточная (с точки зрения потенциального инвестора) рентабельность (показатель ROE).

При этом, лицо, принимающее решение об инвестировании, определяет ставку дисконтирования по одному из возможных вариантов:

- в проект вкладываются средства, имеющиеся на депозите в конкретном банке. Следовательно, альтернативная стоимость не должна быть меньше имеющейся банковской ставки;

- В проект инвестируются средства, выведенные из бизнеса и являющиеся временно свободными. В случае возникновения потребности в них, оперативное изъятие всей суммы из проекта невозможно. Потребуется кредит. Поэтому в качестве текущей стоимости средств выбирается рыночная кредитная ставка;

- Средняя доходность основного бизнеса составляет Y%. Соответственно от инвестиционного проекта требуется получать не меньше.

2. При работе с заёмными средствами ставка будет рассчитана как величина производная от стоимости привлекаемых из различных источников средств.

Как правило ставка, устанавливаемая инвестором, в подобных случаях превышает аналогичный показатель стоимости заёмных денежных средств.

При этом не просто учитывается изменение стоимости средств во времени, но и закладываются возможные риски, связанные с неопределённостью поступления денежных потоков и их объёмов.

Это является главной причиной, по которой ставкой дисконтирования считают средневзвешенную стоимость привлекаемого для последующего инвестирования капитала (WACC).

Именно этот показатель рассматривается в качестве требуемой нормы доходности на средства, вложенные в конкретный инвестиционный проект.

Чем выше ожидаемые риски, тем выше ставка.

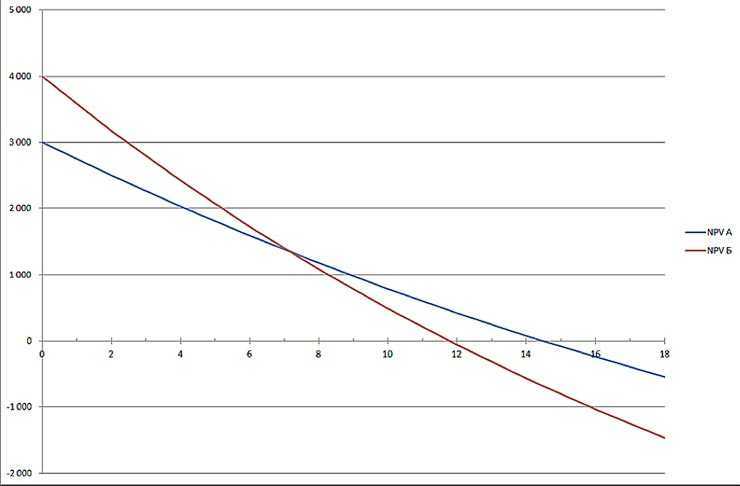

Расчётные методы определения данного параметра менее наглядны, чем графические. Особенно когда требуется сравнить привлекательность двух или более проектов.

Например, сравнивая проекты «А» и «Б» (смотри график) можно сделать следующие выводы:

При ставке, превышающей значение 7%, величина NPV проекта А выше, чем у Б (что предупреждает о возможной ошибке в выборе при арифметическом сопоставлении).

К тому же инвестиционный проект «Б», обозначенный на графике красной кривой, подвержен более значительным изменениям в связи с изменяющейся ставкой дисконтирования (такое может быть объяснено разновеликими величинами поступающих средств в одинаковый период времени).

Следует учитывать факт существенного снижения величины ставок дисконтирования во времени, что накладывает определённые временные ограничение. Рассчитать их можно не более, чем за 10 лет.

Анализ графиков позволяет сделать вывод о том, что меняющаяся ставка дисконтирования приводит к изменениям величины показателя NPV (причём последний меняется нелинейно).

Поэтому для более взвешенной оценки необходимо не просто сравнивать величины для разных инвестиционных проектов, но и учитывать изменения последних при разных величинах ставки.

По умолчанию при расчете в Excel, ставка дисконтирования принимается равной 10%.

CFA — Чистая приведенная стоимость (NPV) и правило чистой приведенной стоимости

Расчет и анализ NPV является одним из основных применений концепции временной стоимости денег (TVM). В рамках изучения количественных методов финансового анализа по программе CFA, рассмотрим сферу применения и порядок расчета NPV и правило NPV.

Применение анализа дисконтированных денежных потоков.

Большая часть работы финансовых аналитиков включает оценку операций, связанных с текущими и будущими денежными потоками. В разделе, посвященному временной стоимости денег (TVM) представлена финансовая математика, необходимая для решения этих проблем, и проиллюстрированы методы решения основных типов задач. Рассмотрим основные сферы применения анализа дисконтированных денежных потоков.

Финансовые аналитики, обучающиеся по программе CFA, должны овладеть многочисленными способами практического применения TVM (или анализа дисконтированных денежных потоков) в анализе капитала, ЦБ и обязательств с фиксированным доходом и анализе деривативов, поскольку они изучают каждую из этих тем по отдельности.

Далее мы рассмотрим наиболее важные области применения TVM: чистую приведенную стоимость (NPV) и внутреннюю норму доходности (IRR) — в качестве инструментов для оценки денежных потоков, оценки доходности инвестиционного портфеля и расчета доходности денежного рынка.

Важные сами по себе, эти области применения финансового анализа денежных потоков также вводят концепции, которые проявляются во многих других инвестиционных контекстах.

Сферы применения NPV и IRR.

Применяя анализ дисконтированных денежных потоков во всех сферах финансов, мы постоянно сталкиваемся с двумя понятиями: чистая приведенная стоимость и внутренняя норма доходности.

Сфера их применения охватывает все области финансов. Однако бюджетирование капиталовложений может служить показательной отправной точкой. Бюджетирование капиталовложений важно не только в корпоративных финансах, но и в анализе рынка ценных бумаг, потому что аналитики по ценным бумагам должны уметь оценивать, насколько хорошо менеджеры инвестируют активы своих компаний.

Есть три основных направления принятия финансовых решений в большинстве компаний.

- Бюджетирование капиталовложений(англ. ‘capital budgeting’) — это распределение средств на относительно долгосрочные проекты или инвестиции. С точки зрения бюджетирования капиталовложений, компания представляет собой портфель проектов и инвестиций.

- Структура капитала(англ. ‘capital structure’) — это выбор долгосрочного финансирования для инвестиций, которые компания хочет сделать.

- Управление оборотным капиталом(англ. ‘working capital management’) — это управление краткосрочными активами компании (такими как товарно-материальные запасы) и краткосрочными обязательствами (такими как кредиторская задолженность перед поставщиками).

Что такое чистая приведенная стоимость и правило чистой приведенной стоимости?

Чистая приведенная стоимость характеризует стоимость инвестиций, а правило чистой приведенной стоимости — это метод выбора среди альтернативных инвестиций.

Чистая приведенная стоимость инвестиций (NPV, от англ. ‘net present value’) — это приведенная (текущая) стоимость притока денежных средств за вычетом приведенной стоимости оттока денежных средств.

Слово «чистая» (англ. ‘net’) в этом термине означает вычитание приведенной стоимости оттоков (затрат) инвестиций из приведенной стоимости притоков (доходов) для получения чистого финансового результата.

Процедура вычисления NPV и применения правила NPV заключаются в следующем:

1. Определите все денежные потоки, связанные с инвестициями — все притоки и оттоки.

При оценке денежных потоков мы руководствуемся двумя принципами.

- Во-первых, мы включаем в расчет только дополнительные денежные потоки, возникающие в результате осуществления проекта. Мы не учитывает невозвратные затраты (англ. ‘sunk costs’), т.е. расходы, которые были совершены до начала проекта и которые нельзя возместить в течение проекта.

- Во-вторых, мы учитываем налоговые последствия, используя стоимость денежных потоков после уплаты налогов.

2. Определите соответствующую ставку дисконтирования или ставку альтернативной доходности r для инвестиционного проекта.

Для дисконтирования денежных потоков часто используется средневзвешенная стоимость капитала (WACC).

Этот показатель представляет собой средневзвешенное значение ставок доходности после налогообложения для обыкновенных акций, привилегированных акций и долгосрочных долговых обязательств компании, где весом является доля каждого источника финансирования в целевой структуре капитала компании.

3. Используя эту ставку дисконтирования, найдите текущую (приведенную) стоимость (PV) каждого денежного потока.

Приток имеет положительный знак (+) и увеличивает NPV. Отток имеет отрицательный знак (-) и уменьшает NPV.

4. Суммируйте все приведенные значения стоимости.

Сумма приведенной стоимости всех денежных потоков (притоков и оттоков) является чистой приведенной стоимостью инвестиций.

5. Примените правило чистой приведенной стоимости.

Правило NPV (англ. ‘net present value rule’) заключается в следующем:

- Если NPV инвестиции является положительным значением, инвестор должен ее осуществить.

- Если NPV отрицательна, инвестор не должен осуществлять эту инвестицию.

- Если у инвестора есть две возможные инвестиции, но он может выбрать только одну (т.е. взаимоисключающие проекты), инвестору следует выбрать инвестицию с более высокой положительной NPV.

В чем смысл правила NPV?

При расчете NPV инвестиционного предложения мы используем оценочную альтернативную стоимость капитала в качестве ставки дисконтирования.

Альтернативная стоимость капитала (англ. ‘opportunity cost of capital’) — это альтернативный доход, выраженный в виде процентной ставки, который инвесторы упускают при осуществлении инвестиций.

Когда NPV положительна, инвестиции увеличивают свою стоимость, потому что их доходность выше альтернативной стоимости капитала.

Таким образом, компания, осуществляющая инвестиции с положительной NPV, увеличивает благосостояние акционеров.

Индивидуальный инвестор, осуществляющий инвестиции с положительной NPV, увеличивает личное благосостояние. Инвестиции же с отрицательной NPV, наоборот, уменьшают его благосостояние.

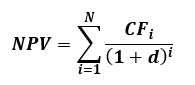

При финансовых вычислениях с использованием правила NPV будет полезно обратиться к следующей формуле:

(Формула 1)

- (CF_t) = ожидаемый чистый денежный поток в момент времени (t).

- (N) = прогнозируемая длительность инвестиций.

- (r) = ставка дисконтирования или альтернативная стоимость капитала.

Исходные данные должны быть представлены на сопоставимой временной основе: если денежные потоки являются годовыми, (N) — это срок жизни проекта в годах, а (r) — годовая ставка.

Например, предположим, что вы рассматриваете предложение, которое требует первоначальных затрат в размере $2 млн. (CF_0) = -$2 млн.).

Вы ожидаете, что предлагаемые инвестиции обеспечат чистые положительные денежные потоки в размере:

- (CF_1) = $0.50 млн. в конце 1-го года,

- (CF_2) = $0.75 млн. в конце 2-го года и

- (CF_3) = $1.35 млн. в конце 3-го года.

Используя 10% в качестве ставки дисконтирования вы рассчитаете NPV следующим образом:

( begin

NPV &= -$2 + $0.50/(1.10) + $0.75/ (1.10)^2 + $1.35/(1.10)^3 \

&= -$2 + $0.454545 + $0.619835 + $1.014275 \

&= $0.088655 mln

end )

Поскольку NPV в размере $88,655 является положительной, вы принимаете данное инвестиционное предложение в соответствии с правилом NPV.

Рассмотрим пример, в котором программа исследований и разработок оценивается с использованием правила NPV.

Пример оценки капиталовложений в НИОКР с использованием правила NPV.

Как аналитик из RAD Corporation, вы оцениваете программу НИОКР (R&D, от англ. ‘research and development’) на текущий год.

Руководство объявило, что намерено инвестировать $1 млн. в исследования и разработки.

Прогнозируемые дополнительные чистые денежные потоки составляют $150,000 в год в течение неограниченного срока.

Альтернативная стоимость капитала RAD Corporation составляет 10%.

1. Определите, извлекут ли выгоду акционеры из программы НИОКР в соответствии с правилом NPV.

2. Оцените, изменится ли ваш ответ на 1-й пункт, если альтернативная стоимость капитала корпорации RAD составляет 15%, а не 10%.

Решение 1-й части:

Ежегодные положительные чистые денежные потоки в размере $150,000, которые мы можем обозначить как (overline

Приведенная стоимость (PV) перпетуитета равна (overline

При ставке альтернативной стоимости капитала в 10% приведенная стоимость (PV) притока денежных средств по программе НИОКР составляет $1.5 млн.

Стоимость программы НИОКР — это немедленный единовременный отток в $1 млн. Следовательно, ее чистая приведенная стоимость (NPV) составляет $500,000.

Поскольку NPV положительна, вы делаете вывод, что программа исследований и разработок RAD Corporation принесет пользу акционерам.

Решение 2-й части:

При альтернативной стоимости капитала в 15% вы рассчитываете NPV так же, как вы делали выше, только на этот раз вы используете 15-процентную ставку дисконтирования:

NPV = -$1,000,000 + $150,000/0.15 = $0

При более высокой альтернативной стоимости капитала приведенная стоимость (PV) притоков меньше, а NPV программы меньше: она равна $0.

При NPV = 0 программа НИОКР генерирует достаточный денежный поток, чтобы компенсировать акционерам альтернативную стоимость инвестиций.

Когда компания берет проект с нулевой NPV, компания становится больше (т.е. это идет на пользу компании), но благосостояние акционеров не увеличивается.

Чистая приведенная стоимость, NPV

Показатель чистой приведенной стоимости (Net Present Value, NPV) — одно из базовых понятий как в оценке проектов и компаний, так и вообще в финансовой математике. Его применяют для самых разных целей во всех сферах финансов — от анализа инвестиций до организации учета.

Определение NPV

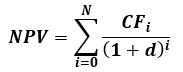

Если у нас есть прогнозируемый денежный поток в течение N лет и каждый год платежи (положительные или отрицательные) равны CFi, то сегодняшняя стоимость данного денежного потока может быть вычислена по формуле:

где d — ставка дисконтирования. В зависимости от применения показателя NPV ставку дисконтирования определяют по-разному, но практически всегда она равна требуемой доходности инвестиций (поэтому ставку дисконтирования часто обозначают буквой r — от слова return).

В этом варианте записи формулы первый платеж CFi будет через год (поэтому суммирование начинается с 1). Нередко бывает и так, что анализируемый денежный поток начинается с первого инвестиционного платежа, который надо сделать сегодня. Тогда формулу NPV записывают как:

или в более общем виде начальные инвестиции вносятся в суммирование как CF0:

В отличие от чистой прибыли проекта или компании NPV учитывает не только затраты, отраженные в обычном финансовом учете, но и такой экономический фактор, как минимальная доходность используемого капитала. Поэтому прибыль, рассчитанную с использованием NPV, называют экономической прибылью.

Применение в оценке инвестиционных проектов

Для оценки привлекательности инвестиционного проекта дисконтируют свободный денежный поток и рассчитывают NPV. Если NPV больше или равно нулю, то такой проект признают экономически выгодным.

Отрицательное значение NPV говорит о том, что проект не привлекателен.

Обычно при расчете NPV инвестиции не выделяют как отдельный денежный поток, они просто создают отрицательные денежные потоки в начале инвестиционного проекта. Для того, чтобы учесть инвестиции в качестве денежного потока для дисконтирования используют либо свободный денежный поток компании (FCFF), либо свободный денежный поток акционерного капитала (FCFE).

При дисконтировании денежного потока проекта важно использовать ставку дисконтирования, которая соответствует способу построения денежного потока. Для анализа FCFF применяют WACC, для анализа FCFE — ставку требуемой доходности на собственный капитал. Кроме того, если прогноз денежных потоков был построен с учетом инфляции (в номинальных ценах), применяют номинальную ставку дисконтирования, а если без учета инфляции (в реальных ценах), — реальную.

Связь NPV и оценки бизнеса

NPV всех доходов, которые ожидают получить от анализируемой компании, дает сегодняшнюю стоимость этой компании — в этом и заключается оценка бизнеса доходным подходом.

В качестве будущих доходов используют прогнозируемые денежные потоки бизнеса. Как и для инвестиционных проектов, можно сформировать либо денежные потоки для компании — FCFF, либо денежные потоки для собственного капитала — FCFE. Первый вариант даст оценку стоимости всего бизнеса, из нее надо вычесть долги. Второй вариант оценивает сразу именно стоимость акционерного капитала.

Дисконтирование на начало, конец и середину периода

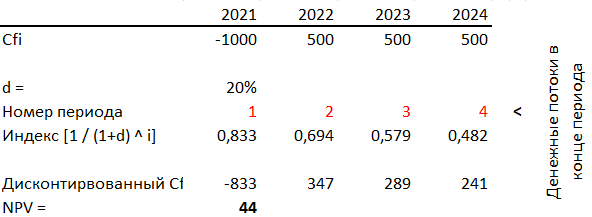

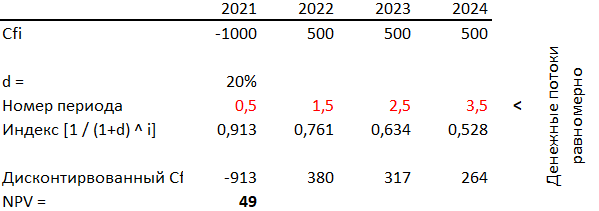

Длительность периода планирования при расчете NPV часто равна году. Это довольно продолжительный период времени, и результаты анализа будут зависеть от того, какое предположение вы сделаете о распределении денежных потоков внутри года. Возможны три варианта:

- Денежные потоки приходятся на конец года. Значит платежи первого периода уже следует продисконтировать как отстоящие на один год от сегодняшнего дня. Так работает функция Excel ЧПС().

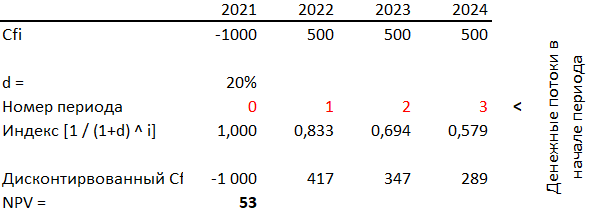

Подход, при котором денежные потоки приходятся на начало периода, удобен в оценке инвестиционных проектов, — такие проекты часто начинаются с крупных расходов, которые не надо дисконтировать.

Шаг дисконтирования не равный году

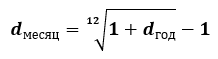

Если длительность шага расчета для прогнозируемых доходов не равна году, то применение ставки дисконтирования требует дополнительного учета шага. Обратите внимание, что в каждом следующем периоде происходит не прибавление ставки, а умножение на индекс дисконтирования, поэтому и ставка за часть года будет получаться не делением. Например, месячная ставка равна:

Во многих случаях удобнее ввести в финансовую модель параметр n, который будет содержать число месяцев в периоде, а не рассчитывать месячную или квартальную ставку. Тогда индекс дисконтирования каждого следующего периода будет получен не делением на (1 + d), а делением на (1 + d) ^ (n / 12), и модель станет универсальной для любой длительности периодов.

Еще один способ учесть длительность периодов — использовать функцию Excel ЧИСТНЗ(). Это аналог простой функции ЧПС(), но он использует еще один параметр — даты каждого платежа. Если в модели подготовлена строка, которая содержит даты для каждого периода прогнозных платежей, то функция ЧИСТНЗ() самостоятельно определит длительность каждого периода и скорректирует ставку дисконтирования.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник https://arakis.su/articles/npv-chistaja-privedennaja-stoimost-raschet/

Источник https://fin-accounting.ru/cfa/l1/quantitative/cfa-nvp-and-net-present-value-rule

Источник https://www.alt-invest.ru/lib/npv/