Паевые инвестиционные фонды или ПИФы: что такое и как они работают, их доходность и основное об инвестировании — Блог Райффайзенбанка R-Media

Ценные бумаги паевых инвестиционных фондов

Паевый инвестиционный фонд — ещё один способ вложить деньги. Он подойдёт новичкам и тем, кому некогда разбираться в инвестировании. Он не требует участия в биржевых торгах, специальных знаний и работает по принципу «купил и забыл». Доходность ПИФа, как правило, заметно выше банковского депозита: 5-25% годовых против «банковских» 6-6,5%.

По своей сути паевые инвестиционные фонды — это форма доверительного управления, при которой каждый пайщик получает долю своей прибыли в зависимости от объёма средств, внесённых им в фонд. Фондом управляет профессиональный участник рынка ценных бумаг — управляющая компания (УК). Она имеет лицензию на проведение финансовых операций и управляет ПИФом в интересах инвесторов. Управляющая компания инвестирует деньги пайщиков, например, в облигации или акции, недвижимость, валюту. Доход от этих инвестиций УК направляет пайщикам и распределяет его пропорционально количеству паёв, то есть долей в имуществе фонда. За профессиональное управление капиталом УК удерживает плату за свои услуги (около 1,5%).

По закону все комиссии не должны превышать 10% от стоимости чистых активов фонда (рассчитывается так: стоимость активов минус предстоящие платежи за услуги, предоставленные фонду). Кроме того, пайщик заплатит комиссионные за вход и выход: около 1,5% при покупке пая и примерно столько же при его погашении, возврате УК.

ПИФы пользуются разными инструментами инвестирования. По этому признаку их можно разделить на несколько основных типов:

- Фонды облигаций инвестируют в облигации качественных эмитентов. Невысокий уровень риска.

- Фонды акций — управляющий выбирает для инвестирования акции наиболее перспективных компаний. В этом случае стоимость капитала может колебаться — как вырасти, так и упасть ниже суммы первоначальных инвестиций.

- Фонды смешанных инвестиций инвестируют в акции и облигации, то есть управляющий диверсифицирует риски по рынкам, секторам и активам.

УК обязаны получать лицензию и отчитываться о своих активах. Реестр лицензий управляющих компаний можно посмотреть на сайте Центрального банка. Контролирует процесс специализированный депозитарий — организация, проверяющая работу УК. За обоими — спецдепозитарием и управляющей компанией — присматривает Центробанк.

Операции с паями, например, их покупку и продажу управляющей компании, можно проводить в любой рабочий день.

Для операций с паями доступен только определённый период времени. Например, четыре раза в год по две недели. Компенсация за неудобства — более высокая доходность, поскольку УК может планировать инвестиции без оглядки на то, что пайщики внезапно выведут средства.

Купить паи такого фонда можно только в момент его формирования. Чаще всего фонд создаётся под конкретный проект. Сроки работы ПИФа оговорены заранее, по окончании времени инвесторы забирают прибыль и расходятся. До окончания срока договора забрать свою долю нельзя.

Вложить деньги в ПИФ просто, для этого даже не нужен брокерский счёт. Достаточно найти интересующий вас фонд, например, здесь и связаться с управляющей компанией через их сайт или по телефону. Вас попросят открыть лицевой счёт и подать заявку на приобретение паёв, а после — перечислить деньги на счёт фонда за паи.

Главное — правильно выбрать фонд в зависимости от цели инвестирования и риск-профиля. Если вы хотите зарабатывать в долларах, изучите валютные ПИФы. Например, ПИФ «Фундаментальный выбор» инвестирует в корпоративные и казначейские облигации США, а доходность ПИФа «Международные облигации» — 7% годовых в долларах. Тогда как доходность валютного депозита 1-2%.

Далее нужно определиться с размером инвестиций. Фонды предлагают разный порог входа: от тысячи рублей для ETF на индекс Мосбиржи до нескольких миллионов для закрытых фондов.

- погасить пай, то есть продать его обратно УК, когда это позволяют его условия;

- продать пай по рыночной цене.

Для продажи пая по рыночной цене понадобится помощь посредников: брокеров, агентов, инвесткомпаний — хотя никто не запрещает продать пай напрямую, например, своему другу. Но нужно будет заключить договор купли-продажи и показать его регистратору — компании, которая учитывает пайщиков, информация о ней обязательно есть в каждом ПИФе. Исходя из этого, нужно выбирать фонд по размеру пая: если минимальная доля в ПИФе стоит несколько миллионов, быстро продать её не получится.

Также стоит помнить о сроке: если владеть паем как минимум три года, то не придётся платить НДФЛ с дохода при погашении.

ПИФы предлагают разные условия, но важно помнить главное правило инвестора: чем выше доходность, тем выше риск. Фонды, которые инвестируют исключительно в надёжные облигации — стабильны, как банки, но и высокого дохода не предложат. Фонды акций, напротив, могут работать с большим риском.

При выборе ПИФа стоит обратить внимание на следующие показатели:

— срок работы фонда. Чем дольше управляющая компания на рынке, тем надёжнее фонд.

— доходность фонда. Для того чтобы узнать эффективность работы фонда, нужно посмотреть на его отчётности, сравнить его прибыль с другими ПИФами за 5 лет, 3 года, 1 год и несколько последних месяцев.

— размер фонда. Чем больше участников фонда, тем больше средств на его активе, что положительно сказывается на прибыли.

— издержки участия. Комиссии и скидки, предусмотренные за операции с активами и покупку паёв, вознаграждение УК и издержки обслуживания счёта могут заметно повлиять на прибыль.

— надёжность УК. Узнать о рейтинге УК можно на сайтах рейтинговых агентств и тематических ресурсах.

— учредители УК. Прежде чем приобретать пай, узнайте, кто стоит за управляющей компанией: частное лицо, компания или банк. Например, если учредитель — банк, у которого недавно были проблемы, то лучше в такой фонд не вкладывать.

- Простота. Не нужны специальные знания и подготовка.

- «Купил и забыл». Не нужно участвовать в работе фонда и планировать инвестиции.

- Открытость. Информация о ПИФе находится в открытом доступе и её можно детально изучить перед покупкой.

- Защита. Законодательство строго регламентирует деятельность ПИФов и управляющих компаний. Быстро продать активы и сбежать УК не сможет, поскольку спецдепозитарий и ЦБ просто заблокирует такую сделку.

- Издержки известны заранее, вознаграждение УК, регистратора, спецдепозитария и прочие расходы отражены в документах ПИФа.

- Риск. Доход пайщиков не гарантирован и зависит от рыночной ситуации и действий УК. Стоимость пая может и вовсе упасть.

- Высокий порог входа в прибыльные фонды. Чтобы попасть в перспективный закрытый ПИФ, придётся потратить несколько миллионов.

- Риск отзыва лицензии у УК. В этом случае пайщикам придётся самоорганизоваться и на общем собрании назначить новую управляющую компанию на новых условиях.

- Нельзя узнать остальных пайщиков: кто владеет крупными долями, будут ли они влиять на управляющую компанию и какую инвестиционную политику будут проводить.

- Паевые инвестиционные фонды — коллективный способ инвестирования.

- Деятельность УК регулируется законодательством и осуществляется под надзором государства.

- ПИФ не гарантирует доход, и даже может принести убытки.

- Пай можно продать по рыночной цене.

- Порог входа в большинство фондов очень низок, и может составлять всего тысячу рублей, но цена пая в закрытых ПИФах достигает миллионов.

- Купить ПИФ можно почти в каждом крупном банке или у управляющих компаний. ПИФы УК БКС — здесь.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Что такое ПИФы, или паевые инвестиционные фонды

Что такое ПИФ? Паевые инвестиционные фонды — это профессионально сформированный и управляемый инвестиционный портфель, часть которого может купить любой желающий. Они могут быть хорошим решением для тех, кто не хочет самостоятельно разбираться в тонкостях инвестирования и предпочитает доверить деньги профессионалам.

Для меня паевые инвестиционные фонды стали первым инструментом инвестирования в карьере частного инвестора: я их опробовала в самом начале нулевых, в период бурного роста развивающихся рынков, включая российский. Что такое ПИФы, как они работают и как инвестировать в ПИФ, расскажу в статье.

Как устроен паевой инвестиционный фонд

ПИФ создается управляющей компанией. У каждого из них регистрируются правила управления, то есть стратегия, которой будут придерживаться управляющие, вид фонда и т. д. (об этом ниже).

Далее управляющая компания привлекает инвесторов, чтобы разместить в фонд накопления, а взамен получить некоторое количество долей (паев) фонда, соответствующее инвестированной сумме. Стоимость одного пая определяется исходя из оценки портфеля фонда, то есть инструментов, куда фонд размещает деньги инвесторов.

Фонд — это централизованно управляемый капитал множества инвесторов в соответствии с прописанной стратегией: инвестиции в ПИФы всех участников фонда управляются одинаково.

Когда инвестор хочет выйти из фонда, он продает (погашает) свои паи, а взамен получает деньги в соответствии со стоимостью пая на момент продажи.

Кем создаются и управляются ПИФы

Для этого требуется профессиональный участник фондового рынка, который называется управляющей компанией (УК). Деятельность У К строго контролируется регулятором, в России это ЦБ РФ (см. федеральные законы № 156-ФЗ «Об инвестиционных фондах», № 39-ФЗ «О рынке ценных бумаг»).

УК создает один или несколько паевых фондов, каждый из которых имеет собственную стратегию. Одни ПИФы более агрессивны, зато их потенциальная доходность может существенно превышать ставки по банковским вкладам. Другие ПИФы более консервативны, и их потенциальная доходность может быть лишь немного выше вкладов, зато динамика стоимости одного пая фонда будет колебаться меньше, чем в случае ПИФов с агрессивными стратегиями.

Наиболее частые виды ценных бумаг, на базе которых формируются стратегии ПИФов

Облигация — долговая ценная бумага, которая выпускается государством, субъектом федерации (например, областью, городом) или компанией.

Покупая облигацию, вы даете в долг стране или фирме. У облигации есть номинал, например 1000 руб., и срок, на который она выпускается, — в эту дату компания или страна погашает выпущенные облигации по 100% от номинала.

В период между выпуском облигаций и погашением вы будете получать проценты за пользование вашими деньгами (они называются купонами).

Если со страной или компанией, которые выпустили облигацию, все хорошо, то вы точно знаете, когда и сколько получите по этому инструменту, поэтому он относится к консервативным. Если компанию или страну настигнут финансовые проблемы, по облигациям нет системы страхования вкладов — вы можете потерять свои вложения. Поэтому тем, кто не готов к риску, следует выбирать облигации самых надежных компаний и стран. Доходность по таким облигациям ниже, но их надежность — выше.

Акции — это доля в бизнесе, то есть это небольшая часть компании. Акции не имеют даты погашения, зато их рост практически неограничен, так как если у компании бизнес идет в гору, то цена акции может за год вырасти на 20% и выше.

Помимо дохода от прироста в цене, вы можете получать по акциям дивиденды — это выплата акционерам компании части прибыли, которую компания заработала. Акции в периоды кризиса могут сильно терять в цене, и нет гарантии, что они восстановятся. Поэтому эти ценные бумаги более рискованные, чем облигации.

Виды ПИФов

- Консервативные

Обычно предполагают бо́льшую часть инвестиций в низкорискованные и надежные инструменты: государственные, муниципальные облигации, а также облигации крупнейших компаний (эмитентов).

- Для агрессивных инвесторов

В их составе будут преимущественно акции, которые дают потенциально более высокую доходность. Несмотря на достаточно высокий риск, новички могут инвестировать в данный вид фондов, но нужно понимать, что стоимость пая при такой стратегии может сильно колебаться.

- Фонды сбалансированных стратегий

Нечто среднее между ПИФами облигаций и акций. Подходят тем, кто готов к риску, но не слишком высокому.

Кроме традиционных биржевых инструментов, есть фонды, которые инвестируют в недвижимость, в бизнес, в стартапы и т. д., но они доступны преимущественно квалифицированным инвесторам, хотя бывают исключения.

Статус квалифицированного инвестора, если мы говорим про физлицо, позволяет ему инвестировать в любые инвестиционные инструменты в РФ и за рубежом без ограничений. Для получения статуса нужно соответствовать требованиям, они изложены на сайте Мосбиржи, например здесь. Если вы не являетесь квалинвестором, доступ к наиболее сложным и рискованным инструментам инвестиций вам будет закрыт. Статус присваивает финансовая компания, через которую вы хотите инвестировать.

Куда будут инвестированы средства в рамках ПИФа любой стратегии, выбирает управляющая компания, а вам как инвестору не о чем беспокоиться. Как выбрать ПИФ — расскажем ниже.

Защита инвестора

ПИФы защищены законодательством, регулирующим рынок ценных бумаг, — управляющая компания не сможет скрыться с вашими деньгами. Имущество ПИФа является обособленным от имущества самой компании, она не может его присвоить (за этим жестко следит ЦБ РФ), а при нарушении управляющая компания просто лишится лицензии. Кстати, даже если с УК что-то случится, имущество фонда останется в сохранности: активы фонда будут распределены среди всех инвесторов.

Управляющая компания не может по своей воле в одночасье взять и поменять стратегию фонда, сделав из консервативного ПИФа агрессивный. Если все же управляющий хочет изменить стратегию, инициатива согласовывается с ЦБ РФ.

Так что инвестор может быть спокоен: все работает как часы.

Виды ПИФов по ликвидности

Ликвидность — это возможность максимально быстро войти в какой-либо инструмент и выйти из него, в нашем случае из ПИФа. По ликвидности они делятся на следующие виды.

Можно подать заявку на инвестиции в ПИФ или на вывод денег из него в любой рабочий день.

Вход и выход из фонда доступны только в установленные временные интервалы (обычно это 1−2 недели в квартал или пара недель в полгода-год).

В него можно вложиться лишь в момент формирования фонда, а выйти — только при расформировании, если управляющая компания не предполагает возможности купли-продажи паев такого фонда между теми, кто хочет досрочно выйти из него ранее закрытия, и теми, кто хочет войти в фонд после его открытия.

На российском рынке большинство фондов открытые, так как они доступны и для квалифицированных, и для неквалифицированных инвесторов, то есть подходят широкому кругу лиц, в отличие от интервальных и закрытых, которые преимущественно доступны квалифицированным инвесторам.

Для новичка удобнее всего будут инвестиции в открытый паевой инвестиционный фонд, где условия входа-выхода максимально гибкие. Именно такие фонды удобно использовать, если вы планируете регулярные инвестиции, скажем, раз в месяц, когда интервальные или закрытые фонды не подойдут.

Как вложиться в ПИФ

По доступности ПИФа для покупки на фондовом рынке они делятся на биржевые (можно купить на бирже) и небиржевые (можно купить в офисе их управляющей компании, в личном кабинете или онлайн-банке агента, а можно — в офисе организации-агента).

Кто может являться агентом? Часто в крупных финансовых холдингах в составе есть и управляющая компания, и страховая компания, и банк. В офисе банка можно не только оформить классические банковские продукты (карты, вклады, кредиты), но и купить паи паевого инвестиционного фонда, а также оформить страховой полис и получить другие услуги.

Как выбрать ПИФ

1. Определитесь со стратегией ПИФа. Если у вас несколько финансовых целей, то под цели с коротким сроком выбирайте консервативные ПИФы, а под долгосрочные часть активов можно разместить в более рискованных фондах. Агрессивная стратегия даст более высокую потенциальную доходность, спокойная — ниже. Под разные стратегии будут разные инструменты.

2. Выберите управляющую компанию. Хорошо, если она на рынке не менее 10 лет. Проверьте ее рейтинг надежности, например на сайте национального рейтингового агентства. При выборе обратите внимание на отзывы о компании, проверьте, удобно ли следить за стоимостью пая на сайте или в личном кабинете, существует ли приложение.

3. Определите сумму, которую хотите инвестировать в ПИФ.

4. Подберите фонды с соответствующим порогом входа, например на сайте InvestFunds. Из них выберите те, что показывали лучшие результаты.

Например, вас интересуют фонды акций. Вы отобрали три фонда с подходящим порогом входа и надежной УК. Все они имеют одинаковую стратегию и инвестируют в акции крупнейших российских компаний.

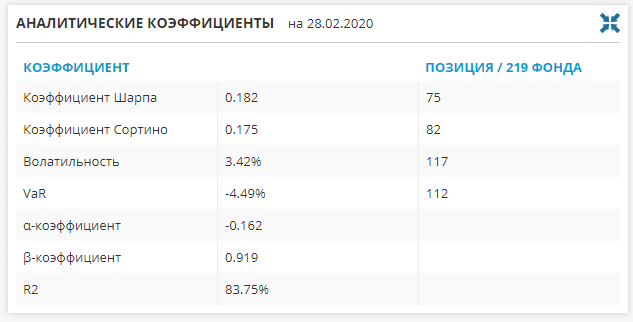

5. Чтобы выбрать фонд, зайдите в описание каждого и посмотрите раздел «Аналитические коэффициенты».

Обратите внимание на коэффициент VaR — он показывает, какой максимальный убыток можно ожидать по фонду с установленной вероятностью и за установленный промежуток времени.

Если у одного фонда показатель VaR равен -5%, а у другого — -4.49%, то тот, где VaR -4,49%, консервативнее, так как у него ожидаемый убыток ниже, чем у первого.

6. Если нет времени разбираться с фондами самостоятельно, проконсультируйтесь с менеджером управляющей компании.

Как зарабатывать на ПИФах

Прибыль при инвестировании в ПИФ образуется за счет роста стоимости пая: это ваша доля в фонде. Она меняется в зависимости от изменения стоимости активов внутри фонда: если купленные акции или облигации растут в цене, по ним платят дивиденды либо купоны, то общая стоимость имущества фонда растет, значит, стоимость доли в фонде каждого инвестора тоже растет.

В открытом фонде стоимость пая меняется ежедневно, ее вы можете видеть на сайте управляющей компании. Чтобы зафиксировать прибыль, вам нужно продать ваши паи.

Комиссии и издержки

Управляющая компания работает не бесплатно: ее услуги стоят денег. Так, когда вы инвестируете в ПИФ, можете столкнуться с комиссиями и расходами:

- надбавка (комиссия при инвестировании) — обычно не более 1%;

- скидка (комиссия при выходе из фонда) — как правило, взимается, если вы выходите из фонда раньше чем через год, обычно это до 3%;

- комиссия управляющей компании — зависит от сложности стратегии, обычно в переделах 1−4% в год от активов под управлением;

- комиссии прочих участников рынка (депозитарий и т. д.) — как правило, до 0,5% от активов в год.

Обычно доходность на сайтах управляющих компаний указывается уже за вычетом комиссий.

Налогообложение доходов

С полученной прибыли за вычетом всех комиссий удержится НДФЛ 13%. Налог удержит управляющая компания — она является налоговым агентом по законодательству РФ, так что вам не нужно ни считать размер налога, ни подавать декларацию, чтобы заплатить его.

Вы можете свести налог на нет, если будете долгосрочным инвестором: с 2014 года в РФ появился инвестиционный налоговый вычет. Если вы держите паи 3 года и более, а потом их продаете, то можете избежать уплаты НДФЛ с полученной прибыли.

Размер налогового вычета составляет 3 млн руб. за каждый год владения ценными бумагами на российском рынке, включая паи ПИФов, но не менее 3 лет. Так что если вы, например, в 2020 году купите паи какого-либо ПИФа на 100 тыс. руб., а через 3 года их стоимость вырастет до 400 тыс. руб., вы можете паи продать, и прибыль в 300 тыс. руб. не будет облагаться налогом.

Также можете инвестировать в ПИФы через индивидуальный инвестиционный счет. Можно либо увеличить доходность от инвестиций за счет налогового вычета в размере вашего взноса на ИИС, но не более 400 тыс. руб. в год для ИИС первого типа, либо не уплачивать налог с прибыли от продажи ПИФа, причем неважно, держали вы его 3 года или меньше (если выбрали ИИС второго типа).

Подводя итог, выделим преимущества и ограничения ПИФов.

Преимущества

- Не требуют опыта, времени и глубоких знаний для инвестиций, достаточно иметь общие знания, чтобы выбрать фонд с подходящей стратегией и надежную управляющую компанию.

- Для весьма невысоких сумм, менее 10 тыс. руб., вы уже получаете профессиональное управление и диверсифицированный портфель.

- Фонды могут принести прибыль выше или намного выше депозита в долгосрочном периоде.

- При долгосрочном инвестировании на срок от 3 лет можно избежать налогообложения полученной прибыли.

- При работе с открытыми фондами нет проблем с ликвидностью: вы можете выйти в любой рабочий день.

Ограничения

- Прибыль в ПИФах не гарантирована, может быть и убыток.

- Комиссии взимаются вне зависимости от результата, иногда они могут быть достаточно высокими, особенно в сравнении с самостоятельной торговлей.

Я бы рекомендовала инвесторам, которые не имеют времени или желания самостоятельно управлять своим портфелем, пользоваться услугами профессиональных управляющих и выбирать инструменты, соответствующие их уровню риска и ожидаемой доходности. Инвестиции в ПИФы не требуют серьезных временных затрат, доступны с точки зрения порога входа. Регулятор защищает ваш капитал от неправомерных действий, а вишенкой на торте станет возможность оптимизировать налогообложение полученной в ПИФах прибыли исключительно в рамках закона.

Словарь

Три буквы ПИФ часто путают с пенсионным фондом, однако ПИФы не имеют отношения к пенсии. Паевый инвестиционный фонд, а сокращенно ПИФ, является инструментом, при котором инвестор помещает свои средства в фонд и получает за это «кусок» всех активов и, соответственно, прибыли.

Фактически выглядит это так. Инвесторы помещают свои деньги в одну «корзину», из которой управляющая компания покупает активы и управляет ими согласно инвестиционной стратегии. Инвесторы взамен получают паи, то есть части и этой «корзинки», и прибыль от работы фонда.

Активы, которые покупаются на средства фонда, могут быть разными. Чаще всего это ценные бумаги — акции или облигации , которые приносят фонду дивиденды и купонный доход. Не менее распространены инвестиции в недвижимость, в таком случае фонд получает прибыль от сдачи ее в аренду или перепродажи. Бывают и комбинированные фонды, которые инвестируют в предметы искусства, доли в компаниях или другие нетрадиционные активы.

Чем эффективнее инвестиционная стратегия и работа управляющей компании, тем больше растут активы фонда и тем самым выше растут в цене сами паи. Соответственно, больше прибыли получают пайщики, то есть инвесторы паевого фонда.

Являются ли паи ценными бумагами

Сам инвестиционный пай является ценной именной бумагой, которая подтверждает право ее владельца на соответствующую часть активов фонда. Это значит, что пайщик может вернуть пай, то есть погасить его по текущей стоимости. Стоимость пая расчетная. Она рассчитывается как стоимость чистых активов фонда, поделенная на количество паев. А стоимость чистых активов — это сколько стоит на конец предыдущего дня все имущество фонда после уплаты вознаграждения управляющей компании и за минусом обязательств фонда.

Паи, как правило, приобретаются у управляющей компании. Погашает пай также управляющая компания. Существуют биржевые ПИФы. Паи биржевых ПИФов можно приобрести на бирже по текущей расчетной цене через брокерский счет .

Как и в случае с другими ценными бумагами, активы паевых фондов в общем случае хранятся в специальном депозитарии, исключение могут составлять объекты недвижимости.

Паи предоставляют своим владельцам равные права в соответствии с размером пая, при которых они могут рассчитывать на прибыль от погашения паев или от работы активов фонда, но на саму стратегию работы фонда влиять не могут. Однако возможна ситуация, когда инвестор хочет разместить сразу большое количество денег на своих условиях, в таком случае управляющая компания может создать ПИФ специально под него — все паи будут принадлежать одному пайщику, а сам пайщик сможет по согласованию с управляющей компанией (УК) влиять на стратегию инвестирования.

Является ли ПИФ юридическим лицом

Законодательство характеризует паевые фонды как имущественные комплексы, основанные на доверительном управлении. При этом не формируется юридическое лицо, что позволяет получать налоговые льготы.

В связке паевого фонда юридическими лицами выступают управляющая компания и депозитарий.

Кто управляет средствами паевого инвестиционного фонда

Разместив свои средства в фонде, пайщики передают право вкладывать их согласно инвестиционной стратегии управляющей компании. Часто происходит обратный процесс: управляющая компания создает фонд и стратегию приобретения активов, а затем предлагает приобрести паи этого фонда. Именно управляющая компания решает, какие активы приобрести на средства фонда и что с ними делать дальше. Будут ли это ценные бумаги или объекты недвижимости, будут ли они перепродаваться или, например, ждать в депозитарии прибыли в виде дивидендов и купонов — все это решает управляющая компания.

Может показаться опасным доверять отдельной организации свои средства, но за УК в России осуществляется многоуровневый контроль. Во-первых, права на паи учитывает и ведет специальный регистратор. Активы фонда хранятся в специализированном депозитарии. То есть если управляющая компания на средства фонда покупает ценные бумаги, они размещаются в депозитарии, если приобретает золотые слитки или произведения искусства, они также хранятся в депозитарии до момента, как УК решит их продать.

Во-вторых, за всей отчетностью управленцев следит специальный аудитор, он сверяет «дебет с кредитом», чтобы все финансовые показатели сходились. Банк России как финансовый регулятор имеет право запрашивать любые бумаги, а сами организации регулярно предоставляют ему отчеты.

На сайте Центробанка можно найти регламентирующие документы и реестры организаций, относящихся к ПИФам:

Куда и как будет инвестировать управляющая компания средства фонда, всегда отражено в главном документе — декларации. Рекомендуется перед покупкой ПИФа внимательно с ней ознакомиться.

Таким образом, можно сказать, что ПИФы — одни из самых защищенных инструментов для инвестирования.

Из чего складывается доходность ПИФов

Инвестор зарабатывает на росте стоимости пая. Стоимость пая, как мы говорили, напрямую зависит от стоимости активов фонда, поскольку пай — это, по-сути, доля в активах. Если стратегия, применяемая управляющей компанией, успешна и активы, в которых размещены средства фонда, дорожают, тогда растут в цене и активы фонда. Таким образом, и сами паи увеличивают стоимость. Если пайщик захочет избавиться от своей части фонда, он может погасить паи в управляющей компании по текущей стоимости пая.

К примеру, паи фонда СБЕРБАНК — ФОНД ПЕРСПЕКТИВНЫХ ОБЛИГАЦИЙ стоили в начале 2016 года ₽2876, на текущий момент один пай этого фонда стоит ₽4670. То есть за пять лет он вырос на 63,49%.

Дивиденды и купонные доходы, получаемые по ценным бумагам, которыми владеет фонд, также увеличивают стоимость активов фонда, а следовательно, и пая. Аналогичным образом фонд получает доход от акций или сдачи в аренду недвижимости.

Важно отметить, что управляющие компании не могут гарантировать какой-либо доход от инвестирования активов. Все будет зависеть и от рыночной ситуации, и от вовремя принятых решений со стороны финансовых менеджеров. В то же время ПИФы в отличие от вкладов или облигаций при грамотном управлении могут приносить высокий доход — и 50%, и 100% в год, и даже более.

Если инвестор хочет обезопасить себя от рисков потери денег, стоит выбирать ПИФы, которые инвестируют в стабильные и относительно безопасные активы, например индексные фонды, акции или облигации.

Как и любой другой доход в Российской Федерации, доход от паев облагается подоходным налогом — 13% для физических лиц. Пока паи у вас на руках, налог за вас платит ваша управляющая компания, а вы лишь получаете уже очищенную от налоговых обязательств прибыль. Однако, если вы захотите продать свои паи или погасить их, вам придется самостоятельно платить налог на доход, если, конечно, при продаже паев он образовался.

Приятным бонусом является налоговый вычет, который распространяется на паи, находящиеся в собственности инвестора более трех лет. То есть если вы купили паи и владели ими более трех лет, то при их продаже вы можете не платить подоходный налог.

В первую очередь, ПИФы различают по типу инвестирования, а точнее — во что и как УК вкладывает средства фонда. Выделяют ПИФы:

- ценных бумаг: акций либо облигаций или смешанного наполнения;

- валют или денежного рынка;

- ипотечные, которые покупают у банков ипотечные обязательства их клиентов;

- индексные, которые повторяют динамику рыночного индикатора;

- недвижимости и рентные;

- художественных ценностей;

- прямых или рискованных инвестиций (для квалифицированных инвесторов);

- кредитные, когда активы фонда даются в кредит под определенный процент;

- и другие.

В то же время ПИФы делятся по возможности и времени покупки и продажи паев.

- открытые ПИФы доступны к покупке и продаже в любой момент;

- закрытые ПИФы отличаются тем, что паи в них можно купить в день открытия фонда, а продать в день его закрытия. То есть это вложение на строго определенный срок;

- интервальные ПИФы позволяют операции с паями в тот период, который указан в правилах фонда.

Можно также отметить, что паевые фонды различаются на те, которые доступны для любых инвесторов, и те, которые доступны только для квалифицированных инвесторов.

Статус квалифицированного инвестора может получить как физическое, так и юридическое лицо. Он нужен для работы с более сложными финансовыми инструментами.

Как приобрести пай

Чтобы стать пайщиком какого-либо фонда, необходимо купить пай. Сделать это можно несколькими способами, но чаще всего используется основной — обратиться в управляющую компанию напрямую, заполнить заявку на покупку пая (для этого требуется регистрация на портале «Госуслуги») и получить документ, подтверждающий, что вы стали пайщиком.

Можно купить пай биржевого ПИФа на бирже через брокера, для этого необходимо открыть брокерский счет.

За покупку части ПИФа необходимо заплатить комиссию, в среднем до 2% от стоимости пая.

Ежегодно необходимо оплачивать услуги управляющей компании за то, что она поддерживает работу ПИФа и распоряжается его активами. Вознаграждение УК может составить до 3%, причем платить его придется в любом случае и вне зависимости от того, будут ли активы приносить прибыль. Депозитарий также возьмет небольшую комиссию за свою работу — не более полпроцента в год.

При продаже ПИФа придется уплатить «скидку» — до 3% от стоимости паев.

Таким образом, если неверно выбрать ПИФ, то можно потерять и в стоимости активов, и на оплате комиссий и вознаграждений. Поэтому важно грамотно выбрать ПИФ и управляющую компанию. Для этого можно воспользоваться рейтингами на сайтах du.moex.com, pif.naufor.ru и investfunds.ru.

Стоимость чистых активов ПИФ

Одной из основных величин, показывающих привлекательность конкретного ПИФ, является СЧА, то есть показатель стоимости чистых активов фонда. По сути, это разница между ценой всех активов в фонде и всех обязательств, которые фонд должен за счет этих активов погасить. Поскольку СЧА является подвижной величиной, то информация по ней обновляется ежедневно.

Как рассчитывать СЧА, то есть как определить стоимость активов и в чем выражаются обязательства, фонд или УК определяют самостоятельно, но правила расчета являются открытыми.

Формула подсчета СЧА может выглядеть следующим образом:

СЧА = (ВА + ОА — ЗУ) — (ДО + КО — ДБП)

При этом ВА и ОА — это внеоборотные и оборотные активы, из которых вычитается задолженность (ЗУ), а ДО и КО — это долгосрочные и краткосрочные обязательства, из которых вычитаются доходы будущих периодов (ДБП).

В чем отличие ПИФа от ETF

У неопытных инвесторов может возникнуть вопрос, в чем отличие паевого фонда от ETF, ведь и то и другое является фондами.

Похожие признаки и обоих инструментов, действительно, есть. Фондами распоряжается управляющая компания. В частном случае фонды инвестируют в покупку акций, облигаций или других активов рынка ценных бумаг.

Но различий у них значительно больше:

- акции ETF можно купить на рынке свободно и продать так же свободно. Управляющая компания не влияет на куплю-продажу и не работает напрямую с инвестором;

- цена акции ETF складывается на рынке в зависимости от спроса и предложения. А стоимость пая ПИФа, даже биржевого, расчетная;

- в случае с ETF инвестор не ограничен во времени продажи или покупки акций, а паи закрытых или интервальных фондов можно купить или продать только в определенное время;

- комиссия управляющей компании ETF включена в стоимость каждой акции фонда, в то время как пайщики все комиссии платят отдельно и, как правило, они выше, чем у ETF;

- паевые фонды инвестируют не только в традиционные ценные бумаги или биржевые активы.

Что лучше ПИФы или вклады

Еще один похожий инвестиционный инструмент — это банковские вклады или депозиты. Инвестор размещает свои деньги в банке, банк ими распоряжается и выплачивает процент вкладчику за возможность использовать активы.

Разница, однако, колоссальная. Депозиты имеют ряд преимуществ перед ПИФами:

- вклады ₽1,4 млн в России застрахованы. Это значит, что если банк обанкротится, вкладчик вернет свои инвестиции;

- вклады гарантируют стабильный доход в виде процента, причем этот доход может капитализироваться;

- вкладчику не требуется платить никаких комиссий.

При этом следует понимать, что и у ПИФов есть свои преимущества:

- паи сами могут расти в цене и могут приносить дополнительный доход;

- прибыль от ПИФов не ограничена в отличие от вкладов и других инвестиционных инструментов;

- пайщик знает, как распоряжается управляющая компания средствами фонда, и может выбрать ПИФ с интересующей его стратегией.

При этом и обоих инструментов есть существенные недостатки. В частности, доход от вклада всегда ограничен определенным процентом и привязан к ставке рефинансирования ЦБ. А значит, процент может снижаться вслед за ставкой. В то же время и ПИФ является небезопасным инструментом, размещение средств в ПИФы никак не застрахованы, а комиссии за операции и работу управляющей компании довольно высоки.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Источник https://bcs.ru/blog/doveritsya-professionalam-kak-rabotayut-pify

Источник https://www.raiffeisen-media.ru/investitsii/chto-takoe-pify-ili-paevye-investitsionnye-fondy/

Источник https://quote.rbc.ru/dict/Mutual_Fund