Что такое СЧА (Стоимость чистых активов) и какова ее роль при выборе ПИФа?

Правила определения стоимости чистых активов

Достаточно часто, выбирая акции компании или паевый инвестиционный фонд для инвестирования денежных средств, инвесторы задумываются о том, во сколько оцениваются не обременённые обязательствами активы их объекта инвестирования. Причём даже на уровне интуиции более крупные фонды или компании ассоциируются с более надёжными. Однако подобного рода «размер» может таить в себе и определённые минусы, к которым относится, например, «неповоротливость» фонда, что способно в некоторой степени снизить его доходность. Более важным параметром является стоимость активов объекта инвестирования, которая также называется СЧА (стоимость чистых активов). О том, что такое стоимость чистых активов и как найти это значение, мы расскажем в этой статье.

Определение СЧА

Если учесть, что СЧА — это стоимость чистых активов, то становится ясно, что данные активы не должны быть обременены какими-либо обязательствами или издержками. Стоит отметить, что западным аналогом СЧА является показатель NAV (Net Assets Value).

Классическая формула расчёта стоимости чистых активов выглядит следующим образом:

СЧА = (ОА + ВОА – ЗУВ) – (КОб + ДОб – ДП)

где СЧА — стоимость чистых активов; ОА — оборотные активы; ВОА — внеоборотные активы; ЗУВ — задолженность учредителей по взносам в уставный капитал; КОб — краткосрочные обязательства; Доб — долгосрочные обязательства; ДП — доходность будущих периодов.

Причём показатель СЧА применим как к фондам, так и к компаниям. Он является весьма значимым, в связи с чем компании, акции которых торгуются на бирже, обязаны публиковать этот показатель вместе с годовым отчётом, т. е. минимум раз в год. Что касается паевых инвестиционных фондов, то они обязаны публиковать значение СЧА ежедневно, один раз в день.

Значимость СЧА

Показатель СЧА весьма значим для оценки инвестиционной привлекательности компаний и фондов коллективных инвестиций. Что касается компаний, то подобного рода инвестиции часто называют инвестициями в стоимость. То есть, как бы подразумевая размер активов, которые приобретает инвестор, осуществляя вложения в акции. Однако активы компании могут быть обременены обязательствами, которые предстоит обслуживать в последующие периоды, и поэтому инвесторов часто интересует СЧА как показатель очищенных от обязательств активов.

Таким образом, можно сделать логическое заключение: если СЧА компании растёт, это благоприятный фактор для динамики цены акций. Если же СЧА снижается, то аналогичную динамику может показать и стоимость ценных бумаг компании. Однако не стоит забывать, что весомое влияние на котировки, помимо СЧА и прочих показателей, оказывает общая экономическая конъюнктура как в мировом, так и в более мелких масштабах (страны, отрасли). Т. е., если инвесторы испытывают пессимизм, то они могут осуществлять продажи в достаточно больших объёмах, толкая цены вниз, например, в кризисные периоды. Или, напротив, испытывая ажиотаж в периоды биржевых ралли, инвесторы могут скупать акции, в некоторой степени забывая про СЧА и прочие показатели. Таким образом, можно сказать, что в периоды общего пессимизма будет весьма выгодно начинать формировать свой инвестиционный портфель, фиксируя прибыль в периоды ажиотажа.

Что касается фондов, то при выборе ПИФа инвесторы часто обращают внимание на ежедневно публикуемый показатель СЧА, характеризующий объём активов, которым управляет фонд, за минусом издержек (депозитарного обслуживания, платы управляющим, оплаты регистратора и прочих расходов на обслуживание инвестиционной деятельности фонда).

Стоит заметить, что паевой фонд, являясь формой коллективного инвестирования, аккумулирует в себе средства инвесторов (пайщиков), управление которыми осуществляет управляющая компания (УК). Стоимость пая рассчитывается исходя из стоимости активов фонда, разделённой на количество паев. Причём ПИФы могут быть открытого, закрытого и интервального типа. Соответственно, владельцы паёв открытого фонда могут купить и продать свои паи управляющей компании. Что касается закрытых фондов, то они в большей степени ориентированы на долгосрочных инвесторов, и продать свой пай управляющей компании, как в случае открытых фондов, нельзя, однако пай можно продать на биржевых торгах тем, кто желает его приобрести. Что касается интервальных фондов, то в определённые промежутки времени их можно продать управляющей компании, а вне указанных промежутков продажа таких паёв возможна только на биржевых торгах.

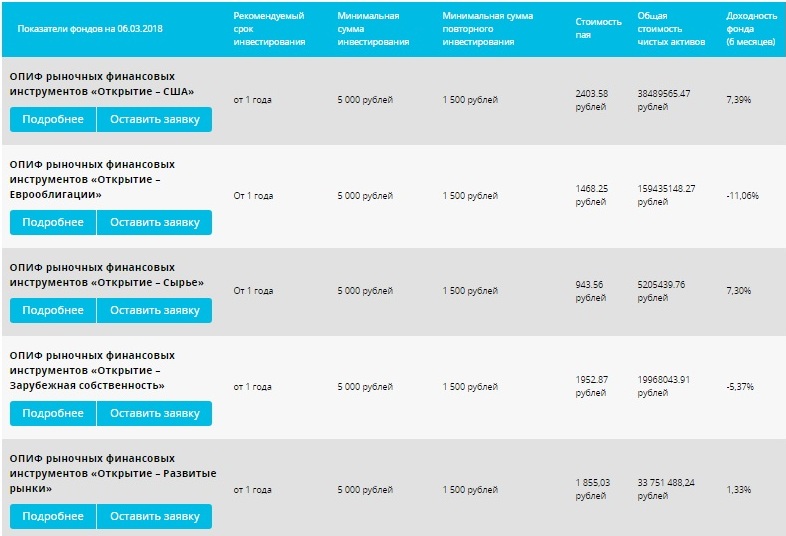

Традиционно максимальным значением СЧА обладают закрытые и интервальные ПИФы, так как средства в подобных фондах обычно размещают в более дорогостоящие объекты (например, недвижимость), управление которыми требует бОльшего времени для получения прибыли. Что касается открытых фондов, то показатель СЧА в них служит выражением определённой «степени доверия» инвесторов и гарантом надёжности фонда. Однако не стоит забывать, если фонд чрезмерно большой, то осуществить какие-либо перестановки активов в его теле может стать весьма проблематичной задачей. Считается, что оптимальными с точки зрения СЧА являются фонды со стоимостью чистых активов до 300-400 млн руб.

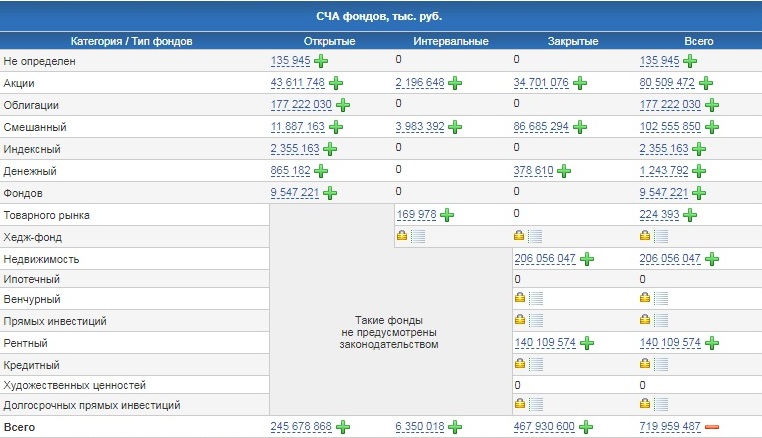

Что касается общего размера стоимости чистых активов российских фондов (информация взята с ресурса investfunds.ru), то данный показатель составляет значение порядка 719 млрд руб., из которых 245 млрд руб. приходится на открытые фонды, 6 млрд руб. — на интервальные и 467 млрд руб. — на закрытые фонды.

СЧА является весьма значимым показателем, который следует учитывать при формировании инвестиционного портфеля. Однако СЧА нельзя воспринимать как отдельное число — необходимо рассматривать показатель в динамике, причём только в комплексе с другими показателями.

Что такое СЧА (Стоимость чистых активов) и какова ее роль при выборе ПИФа?

Стоимость чистых активов играет одну из главных ролей при выборе ПИФа. Если выбор ПИФа будет сделан верно, то успешное инвестирование вам гарантировано. Однако мы не можем дать 100% действенных советов, способных подойти каждому инвестору без исключения. Мы можем пополнить ваши знания критериями, благодаря которым вы научитесь не ошибаться в выборе ПИФа.

Выбирать ПИФа нужно после того, как будет поставлена инвестиционная цель. После того, как вы определите инвестиционную цель, вам станут понятны ответы на многие вопросы, которые ранее ставили вас в тупик. В ряду вопросов: смысл инвестирования, сколько можно/нужно/целесообразнее всего инвестировать, оптимальные сроки инвестирования.

Далее вы можете приступать к определению типа фонда и его категории. Сейчас российский рынок коллективных инвестиций условно делится на 3 больших типа ПИФов:

• Открытые

• Закрытые

• Интервальные

Пифы также делятся на 10 подвидов, наибольшей популярностью из них пользуются фонды смешанных инвестиций,

О стоимости СЧА – чистых активов

Стоимость чистых активов – это то количество денежных средств пайщиков, которое вверено фонду. Отношение к активам может быть двояким. СЧА – неповоротливый и громоздкий портфель фонда, но, если посмотреть на эту медаль с другой стороны, то можно увидеть и положительные факты – чем больше СЧА, тем больше крупных вложений можно осуществить. Принцип прост до интуитивности – Больше стоимость чистых активов – лучше ПИФ. Обычно большая стоимость активов свидетельствует о популярности и хорошей репутации ПИФа.

Наиболее высокими показателями СЧА отличаются так называемые закрытые фонды, рассчитанные на богатых инвесторов, способных делать солидные вложения на длительный период времени.

Открытые фонды не могут похвастаться высокими показателями СЧА, поскольку спросом у крупных инвесторов они не пользуются. У открытых и закрытых ПИФов разные принципы работы. Анализируя СЧА, не сравнивайте разные типы фондов между собой, к примеру, закрытый с интервальным, открытый с закрытым. Сравнивать можно только однотипные и одновидовые ПИФы. Приведем пример. Вы решили вложить денежные средства в один из открытых ПИФ акций, то для сравнения вам нужно брать только открытые ПИФы акций. При выборе ПИФА вы не должны опираться только на сумму чистых активов, поскольку этот показатель не является основополагающим фактором.

Показатели риска и доходности. Вопросы ранжирования ПИФов

Прежде чем инвестировать, определитесь, стоит ли вам рисковать ради возможных высоких доходов или вы хотите просто сберечь капитал от инфляции, к примеру. Именно руководствуясь этим принципом, выбирайте вид и тип ПИФа. Первый шаг сделали, определились.

Второй шаг, который вам предстоит сделать – проанализировать и оценить существующие ПИФы по следующим наиважнейшим критериям:

• величине возможных издержек;

• доходности ПИФа;

• проверке лицензии фонда;

• стоимости чистых доходов фонда;

• период существования фонда на бирже.

О проверке лицензии фонда

Перед принятием решения в пользу того или иного ПИФа, нужно убедиться в наличии лицензии на управление паевыми фондами. Если лицензии нет, или она просрочена – насторожитесь и вовсе откажитесь. Скорее всего, перед вами махинаторы, использующие мошеннические схемы.

Сколько времени фонд проработал на рынке?

Выбирая ПИФ, обязательно смотрите на его «возраст» — время, проведенное им на рынке. Учитывая, что сама индустрия так называемых коллективных инвестиций в Российской Федерации составляет всего 10 лет, 4-6 лет работы ПИФа – это отличный показатель. Такой солидный срок имеют всего 50 активов, самыми надежными из которых являются следующие:

• «Солид-Инвест»

• «Добрыня Никитич»

• «ЛУКОЙЛ Фонд перспективных вложений»

• «Альфа-Капитал»

• «Петр Столыпин»

• «Мономах Энергия»

• «Паллада – фонд акций второго эшелона»

Не рискуйте своими деньгами и не инвестируйте в ПИФЫ, чей послужной список укладывается в 1-2 года. Чем старше фонд, тем более объективную статистическую картину о нем можно составить.

Индексные ПИФы и их особенности

Отметим, что существуют ИНДЕКСНЫЕ ПИФы – их возраст вы можете не учитывать. Их структура идентична тому или иному индексу, поэтому они полностью зависят от экономики и фондовых рынков. На время тут не стоит смотреть.

Не делайте необдуманных шагов начинающих пайщиков – не покупайте паи ПИФа, которое буквально на днях было сформировано, даже если доходность кажется вам заоблачной. Статистика такова, что весьма неплохие фонды с солидными результатами за год к середине второго года своего существования «сдуваются» и «не доживают» до двух лет. В таком прогорании виновен рост активов фондов, который делает портфель неповоротливым и трудно управляемым.

Что такое доходность ПИФа и почему на него столь падки начинающие инвесторы?

Начинающие инвесторы часто совершают одну и ту же ошибку, доверяясь прошлогодней доходности ПИФа. Им кажется, если у фонда год назад были отличные результаты, то и в следующем году он поведет себе также. Однако это не только заблуждение, но и анти статистика. Наоборот, мало какой фонд-лидер остается на своих высоких позициях пару лет подряд. Хорошо, если в десятке лучших останется, но и это не факт.

Говоря о доходности фонда, подразумевают процентное увеличение стоимости пая. Разумеется, анализируя и оценивая ПИФы, вы не уйдете от такого понятия, как «доходность». Но не стоит возводить это понятие в ринг безусловного критерия и опираться только на одну доходность. Как минимум, это глупо и безответственно. Не зря же везде указано, если вы заметили, мелким шрифтом: «Показатели доходности, указанные в прошлом, не могут служить гарантом столь же высокой доходности в будущем».

Никогда, слышите, НИКОГДА не доверяйте рекламе! По статистике половина новичков «ведутся» на рекламу и воспринимают ее истиной в первой инстанции. Если реклама обещает вам сто-двести-триста процентов годовых – включите здравый смысл, задайте себе вопрос «как это возможно?». Помните, высокая доходность ПИФА – это гораздо больше, чем результат работы менеджеров. Это цельный механизм, предугадать действия которого вам вряд ли под силу!

Если вы – действительно грамотный инвестор (в чем мы не сомневаемся ни на миг!), то обязательно проведете сравнительный анализ динамики индексов РТС и ММВБ с динамикой стоимости пая. На основе полученных данных профессиональный инвестор легко определит, был ли обыгран рынок или наблюдался систематический проигрыш. Учтите, что в настоящее время ПИФы, способные систематически обыгрывать рынок, можно на пальцах пересчитать. Поэтому, если вы видите, что фонд идет вровень с рынком, так сказать «ноздря в ноздрю» – это УЖЕ хороший знак.

Только стабильная доходность может стать основополагающим критерием, по которому инвесторы выбирают ПИФ. Иными словами, когда стабильная доходность наблюдается на протяжении 2-3 лет.

Помните, что риск с доходностью – две стороны одной медали. Они, как день и ночь ходят рука об руку. Если вы польститесь на высокую доходность и забудете о рисках, не равен час вашего банкротства. Если произойдет непредвиденный спад на рынке, вы можете лишиться большей части своего капитала.

Доходность доходностью, но не забывайте про коэффициенты и оставляйте свой разум ясным, а рассудок холодным!

Чистые активы паевого инвестиционного фонда

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Банка России от 23 июня 2020 г. N 38-1/491 “О расчете стоимости чистых активов паевого инвестиционного фонда”

Обзор документа

Письмо Банка России от 23 июня 2020 г. N 38-1/491 “О расчете стоимости чистых активов паевого инвестиционного фонда”

В связи с поступающими в Банк России вопросами Департамент инвестиционных финансовых посредников Банка России (далее — Департамент) просит довести до сведения членов саморегулируемой организации, являющихся управляющими компаниями и специализированными депозитариями, следующую информацию.

Согласно пункту 2.1 Указания N 3758-У 1 среднегодовая стоимость чистых активов паевого инвестиционного фонда (далее — СрСЧА) на любой день определяется как отношение суммы стоимостей чистых активов паевого инвестиционного фонда (далее — фонд) на каждый рабочий день календарного года (если на рабочий день календарного года стоимость чистых активов не определялась — на последний день ее определения, предшествующий такому дню) с начала года (с даты завершения (окончания) формирования фонда) до даты расчета СрСЧА к числу рабочих дней в календарном году.

Расчет СрСЧА необходим, в том числе, для определения размера вознаграждения управляющей компании, максимального общего размера вознаграждения специализированного депозитария, регистратора, оценщика, аудиторской организации фонда, биржи и вознаграждения членов инвестиционного комитета закрытого фонда, максимального размера расходов, связанных с доверительным управлением имуществом фонда (далее — расходы).

По мнению Департамента, принятие к расчету СрСЧА отрицательных величин стоимостей чистых активов в течение года может привести к достижению размера СрСЧА нулевого или отрицательного показателя, что, в свою очередь, приведет к необходимости возвращения управляющей компанией в состав активов фонда денежных средств, полученных в качестве вознаграждения за предыдущие периоды соответствующего года, а также денежных средств, оплаченных в качестве расходов за те периоды соответствующего года, в которые стоимость чистых активов фонда составляла положительную величину.

Исходя из изложенного, полагаем, что в целях определения СрСЧА отрицательные величины стоимостей чистых активов следует принимать к расчету как ноль.

При этом следует отметить, что в соответствии с пунктом 1.1 Указания N 3758-У определение стоимости чистых активов фонда осуществляется, в том числе в соответствии с данным Указанием и правилами определения стоимости чистых активов (далее — Правила).

Так, в случае если при определении стоимости чистых активов фонда с учетом положений Указания N 3758-У и Правил результат такого определения выражен отрицательным значением, соответственно, в отчете по форме 0420502 «Справка о стоимости чистых активов, в том числе стоимости активов (имущества), акционерного инвестиционного фонда (паевого инвестиционного фонда)» 2 следует отражать такое отрицательное значение.

Также ситуация, при которой расчетная стоимость инвестиционного пая является отрицательной величиной, предполагает, что у владельца инвестиционных паев такого фонда имеется задолженность по обязательствам, возникшим в связи с доверительным управлением имуществом, формирующим активы фонда.

Однако, данная ситуация противоречит требованиям пункта 2 статьи 16 Федерального закона от 29.11.2001 N 156-ФЗ «Об инвестиционных фондах» (далее — Закон N 156-ФЗ), в соответствии с которым долги по обязательствам, возникшим в связи с доверительным управлением имуществом, составляющим фонд, погашаются за счёт этого имущества. В случае недостаточности имущества, составляющего фонд, взыскание может быть обращено только на собственное имущество управляющей компании фонда.

В связи с изложенным и в целях соблюдения требований пункта 2 статьи 16 Закона N 156-ФЗ, по мнению Департамента, в случае если стоимость чистых активов фонда на момент определения расчетной стоимости инвестиционного пая фонда является отрицательной, расчетную стоимость инвестиционного пая фонда на соответствующую отчетную дату следует признавать равной нулю.

| Директор | К.В. Пронин |

1 Указание Банка России от 25 августа 2015 г. N 3758-У «Об определении стоимости чистых активов инвестиционных фондов, в том числе о порядке расчета среднегодовой стоимости чистых активов паевого инвестиционного фонда и чистых активов акционерного инвестиционного фонда, расчетной стоимости инвестиционных паев паевых инвестиционных фондов, стоимости имущества, переданного в оплату инвестиционных паев»

2 Утвержден Приложением 1 к Указанию Банка России от 08.02.2018 N 4715-У «О формах, порядке и сроках составления и представления в Банк России отчетов акционерными инвестиционными фондами, управляющими компаниями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов»

Обзор документа

Если стоимость чистых активов ПИФа на момент определения расчетной стоимости инвестиционного пая является отрицательной, расчетную стоимость инвестиционного пая ПИФа на соответствующую отчетную дату следует признавать равной нулю.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Источник https://journal.open-broker.ru/investments/pravila-opredeleniya-stoimosti-chistyh-aktivov/

Источник https://utmagazine.ru/posts/5528-chto-takoe-scha-stoimost-chistyh-aktivov-i-kakova-ee-rol-pri-vybore-pifa

Источник https://www.garant.ru/products/ipo/prime/doc/74223982/