Модели рынка ценных бумаг

Модели фондового рынка: история возникновения

Такие понятия, как фондовый рынок и рынок ценных бумаг, совпадают. Ценные бумаги – это товар, который обращается на фондовом рынке. Они определяют состав участников, местоположение рынка, правила функционирования и регулирования и др.

В любой цивилизованной стране присутствует оборот ценных бумаг, особенности которого продиктованы моделью фондового рынка. Для каждой из них характерен свой состав посредников, осуществляющих оборот ценных бумаг, своя инфраструктура, виды ценных бумаг. На современном этапе развития экономики применяются три модели фондового рынка.

Первая такая модель образовалась в США. Ее называют «небанковской». Сегодня этот вариант преобладает не только на своей родине, но и в более чем 40% государств мира, где имеет место оборот ценных бумаг.

Название модели фондового рынка объясняется тем, что не инвестиционным банкам категорически запрещено напрямую торговать. Их интересы представляют брокерские компании. В свое время эта мера была вынужденной.

В условиях мирового кризиса (30-е гг.) руководство страны посчитало, что кредитно-депозитные операции и эмиссию ценных бумаг недопустимо концентрировать в одних руках.

Вторая модель фондового рынка именуется банковской. Родилась она в Германии. Согласно этому типу модели фондового рынка, участвовать в торгах могут различные банки и коммерческие организации. Банковская модель менее распространена. В основном, так работает фондовый рынок в еврозоне (Австрия, Швейцария, Франция и т.д.).

Оставшиеся страны избрали смешанную модель. Доля участия коммерческих банков зависит от политики регулирования и особенностей экономики. Примером модели является российский фондовый рынок 2013, японский рынок ценных бумаг и др.

Небанковская модель

— рынок ценных бумаг является основным источником инвестиций в экономику страны;

— наиболее крупный сегмент фондового рынка – рынок акций;

— частные вложения значительно выше доли собственности государственных структур и банков;

— государственное регулирование обеспечивает снижение рисков и честное ведение бизнеса;

— все участники рынка имеют доступ к актуальной и достоверной информации о состоянии дел.

Банковская модель

— доминирование монопольных владельцев крупных пакетов акций;

— преимущественно долговой характер финансового рынка;

— основной тип ценных бумаг – акции на предъявителя;

— доля собственности государственных структур значительно выше доли собственности розничных инвесторов;

— значительно выше степень административного вмешательства.

При данной модели вероятность рисков низка, т.к. участники торгов равны, а коммерческие банки стабильны к изменчивости ситуации. Но! Инвесторы находятся в уязвимом положении.

Модели рынка ценных бумаг

Экономика любой страны представляет собой систему взаимодействующих рыночных механизмов, обеспечивающих друг друга и создающих условия для экономического роста системы в целом.

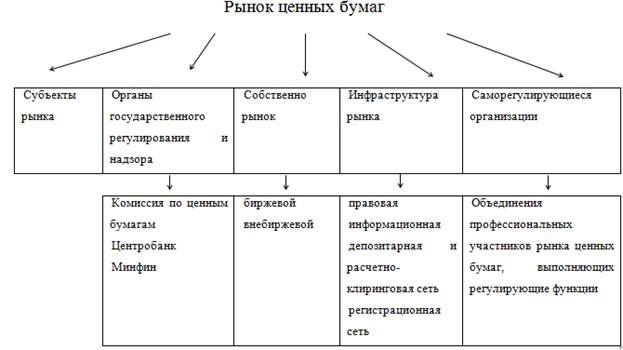

Главным рынком, формирующим устойчивость экономики, является рынок производства, сбыта и продажи экономических благ. Помимо него есть не менее важные структурные элементы рыночных отношений, обеспечивающие производственные процессы общества – это рынок труда и рынок финансов. Последний сам состоит из подсистем, одна из которых во много определяет функции рынка финансов. Это фондовый рынок или рынок ценных бумаг, обеспечивающий взаимодействие между субъектами, где основным объектом отношений выступает ценная бумага. Субъекты рынка могут ее выпускать, покупать, продавать, использовать как инструмент преумножения собственного капитала.

Фондовый рынок позволяет накапливать денежные средства, тем самым позволяя решать большое число экономических и социальных задач в обществе. Другими функциями рынка являются:

- регуляция макроэкономических показателей;

- перераспределение денег, капитала, имущественных прав между отраслями народного хозяйства;

- привлечение инвесторов из различных секторов экономики;

- преобразование неликвидных сбережений в инвестиции;

- защита государственного бюджета от дефицита.

Сам рынок ценных бумаг может быть разбит на несколько подсистем по принципу их отношения к используемым фондовым инструментам.

Так на рынке первичного обращения используются только что выпущенные в оборот ценные бумаги, либо документы, торгуемые по номинальной цене. Вторичный рынок является местом реального ценообразования. Здесь проводятся операции по инвестированию в различные виды фондовых инструментов. Так же здесь сосредоточенно большое количество профессиональных игроков своей деятельностью, определяющих доходность и стабильность фондового рынка в целом.

Готовые работы на аналогичную тему

Существуют так же площадки, не контролируемые государством, где происходит взаимодействие инвесторов напрямую. Сюда относят сделки, проводимые на электронных торговых площадках. Последний тип рынка является самым доступным для граждан.

Сходство моделей фондового рынка

Международный фондовый рынок развивается уже не одно столетие. Первые ценные бумаги появились в шестнадцатом веке, когда появилась потребность привлечения дополнительных средств в производство. Несколько позже торговля ценными бумагами стала осуществляться между странами, что способствовало появлению первых биржевых площадок.

Акции частных компаний появились в семнадцатом веке, тогда же стали проводиться краткосрочные сделки, что положило начало спекулятивной деятельности.

Постепенное развитие данного сегмента мирового рынка привело к формированию двух рыночных моделей, которые используются в различных странах. Зачастую применяется смешанная форма, включающая в себя элементы обеих моделей.

В зависимости от посредников в финансовом обращении страны выделяют две основных модели фондовых рынков:

- Небанковскую, где посредниками являются организации, не осуществляющие банковскую деятельность. Такая модель характерна для США.

- Банковская, где посредниками являются кредитно – денежные организации. Эта модель характерна для Германии.

Отдельно выделяют смешанную модель, характерную для Японии, где посредниками являются небанковские структуры и сами банки.

Для всех трех моделей существуют сходные характеристики, среди них можно выделить:

- Разнообразие видов фондовых инструментов, выпускаемых государством и частными эмитентами, что создает выбор для покупателей.

- Развитый механизм, обеспечивающий законный переход имущественных прав в ходе биржевых сделок.

- Доступность информации для участников рынка.

- Надежный государственный контроль деятельности на рынке, обеспечивающий права всех участников, и создающий благоприятные условия для инвесторов.

Различия моделей рынка ценных бумаг

Немецкая или «рейнская» модель является рыночной системой, где функции посредников между участниками осуществляют коммерческие банки. На немецком рынке ценных бумаг ведущим игроком является универсальный коммерческий банк. При этом он осуществляет деятельность на фондовой бирже. Он совмещает в себе функции кредитно – денежной организации, размещая на своих счетах денежные средства населения, а так же кредитуя граждан и государство. При этом он проводит сделки с фондовыми инструментами своих клиентов, то есть выступает в роли брокера. Банк выполняет управляющие функции, а так же оказывает услуги по формированию инвестиционных портфелей.

Для данной модели фондового рынка характерно смещение сделок на государственные организованные торговые площадки. Учет и хранение фондовых инструментов так же находится в центральном депозитарии, подконтрольном государству. Все капиталы и денежные средства аккумулируются в коммерческой банковской системе.

Немецкая модель характеризуется отсутствием запрета для кредитно – денежных организации на осуществление инвестиционной деятельности. При этом банки являются полноправными профессиональными участниками, которые создают специальные структурные подразделения, занимающиеся только инвестициями.

Вторичный рынок слаборазвит. Все фондовые инструменты сосредоточены в руках в руках инсайдеров и редко используются в свободной продаже. На рынке преобладают корпоративные долговые обязательства.

Небанковская или «англосаксонская» модель характеризуется полным запретом на осуществление деятельности на рынке ценных бумаг для кредитно – денежных организаций. Опыт «великой депрессии» способствовал принятию данного решения. Однако, запрет не распространялся на государственные облигации. В условиях данной модели на рынке ценных бумаг могут функционировать инвестиционные банки, которые предоставляют различные виды услуг.

Англосаксонская модель полностью противоположна немецкой. Биржевые площадки являются негосударственными организациями. Большое количество акций торгуется вне фондовой биржи. Основная часть ценных бумаг находится в свободном обращении.

Существуют специализированные организации, занимающиеся только инвестициями. Данный вид деятельности является основным источником их дохода. Банки не имеют право вкладывать активы клиентов в корпоративные фондовые инструменты, так как сами клиенты не обладают информацией о движении собственных вложенных денежных средств. При этом кредитно – денежные организации имеют право хранения, учета и регистрации ценных бумаг, оборачивающихся на рынке. Так же, они могут выполнять брокерскую функцию.

В России фондовый рынок достаточно молодой, но уже приобретает черты смешанной модели, где банки являются не только коммерческими организациями, но так же имеют права на инвестиционную деятельность.

Сравнительный анализ основных моделей фондового рынка Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Дьяченко Ю.К., Рубинштейн Е.Д.

В работе анализируются три модели фондового рынка , а именно небанковская, банковская и смешанная. По каждой модели исследуются виды посредников, обороты бирж , виды ценных бумаг.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Дьяченко Ю.К., Рубинштейн Е.Д.

Общая характеристика и значение организованных рынков ценных бумаг на финансовых рынках стран с разными моделями капитала

Текст научной работы на тему «Сравнительный анализ основных моделей фондового рынка»

1. Арсентьева И.И. Политика Китая в Центральной Азии и стратегия России / И.И. Арсентьева // Известник саратовского университета. нов. сер. история. международные отношения. — 2014. — Т 14, Вып. 2. — С. 85-89.

2. Михайлов С. Зачем бояться китайцев [Электронный ресурс] / С. Михайлов, А. Топалов, В. Тодоров // Газета.ги [Раздел: Бизнес: Экономполитика]. — Режим доступа: http://www.gazeta.ru/business/2014/10/17/6264369.shtml.

3. Пашкова Е.В. Стратегии инновационного развития Китая, Индии и России: результаты и перспективы / Е.В. Пашкова, Ю.И. Лебедев // Перспективы науки. — 2014. — № 5 (56) — С. 74-77.

4. Юдина Т.Н. Финансово-хозяйственные институционально-инновационные инициативы России и Китая в контексте конкурентоспособности национальной экономики и сотрудничества / Т.Н. Юдина // Теоретическая экономика. — 2014. — № 2. — С. 38-48.

СРАВНИТЕЛЬНЫЙ анализ ОСНОВНЫХ МОДЕЛЕЙ ФОНДОВОГО РЫНКА

© Дьяченко Ю.К.*, Рубинштейн Е.Д.*

Дальневосточный федеральный университет, г. Владивосток

В работе анализируются три модели фондового рынка, а именно небанковская, банковская и смешанная. По каждой модели исследуются виды посредников, обороты бирж, виды ценных бумаг.

Ключевые слова: модели фондового рынка, финансовые инструменты, биржи, биржевые деривативы, нормативная база фондового рынка.

Как известно, исторически существуют три условные модели фондового рынка в зависимости от характера финансовых посредников: небанковская (яркий пример — США), банковская (Германия) и смешанная (Япония). Рассмотрим характеристики деятельности этих трех моделей подробнее на примере вышеупомянутых стран. В США в качестве посредников на фондовом рынке выступают небанковские компании по ценным бумагам. Среди фондовых рынков мира США занимают особое место. Это самый большой рынок, на долю США приходится от трети до половины мировой капитализации акций и облигаций. В силу исторических причин относительное значение рынка ценных бумаг для финансовой системы и национальной экономики США намного выше, чем в большинстве стран мира.

* Доцент кафедры Мировой экономики, кандидат экономических наук, доцент.

* Доцент кафедры Финансов и кредита, кандидат экономических наук, доцент.

18 ЭКОНОМИКА И УПРАВЛЕНИЕ: АНАЛИЗ ТЕНДЕНЦИИ И ПЕРСПЕКТИВ РАЗВИТИЯ

В сфере организации фондового дела, в разработке новых финансовых инструментов и развитии теории управления портфелем ценных бумаг американцы достигли столь высоких результатов, что их опыт заимствуют и перенимают в других государствах. Не случайно и все основные научные разработки в области финансовых рынков, удостоенные Нобелевской премии, принадлежат американским ученым. Система регулирования фондового рынка США является более жесткой, эффективной и хорошо разработанной, чем где бы то ни было в мире, при этом американский опыт регулирования также широко заимствуется во многих странах.

По оборотам торговли акциями биржи США идут с большим отрывом от прочих бирж. Одной из причин высокой капитализации и ликвидности американского рынка акций является распыленная, дисперсная структура собственности и высокая доля этих инструментов в финансовых активах населения. Одной из причин привлекательности американских акций для инвесторов является высокая норма дивидендных выплат.

Общий долг федерального правительства США на конец 2013 г. составил 117,5 % от ВВП страны [1, 2].

Отличительной чертой США является наличие колоссального рынка муниципальных бумаг. Основной объем эмитентов муниципальных облигаций приходится на правительства штатов и администрации крупных городов.

На США приходится более половины открытых позиций по биржевым деривативам. Как и везде, основная часть оборота приходится на финансовые деривативы. Опционами и фьючерсами на акции, индексы, валюту, облигации и процентные ставки торгуют на целом ряде бирж.

Профессиональные участники фондового рынка США — это прежде всего брокерско-дилерские фирмы (security brokers and dealers) и портфельные управляющие (portfolio managers). Последние могут быть теми же брокерско-дилерскими фирмами, однако большинство — независимые юридические или физические лица. Общее количество брокерско-дилерских фирм неуклонно сокращается в основном в связи с процессами слияний и поглощений.

В силу исторических причин банки (коммерческие, сберегательные) не торгуют корпоративными ценными бумагами и не занимаются их размещением. С 1933 г. в стране действовал Закон Гласса-Стигала, не только запрещавший банкам подобную деятельность, но и не позволявший иметь дочерние компании по ценным бумагам. В 1999 г. принятием Закона о финансовой модернизации (Закона Грэма-Лича-Блайли) последний запрет был отменен, но по-прежнему банки непосредственно не могут вести бизнес в области ценных бумаг. Так, например, в рамках крупнейшей финансовой группы США -CITIGROUP — коммерческий CITIBANK занимается традиционными банковскими операциями, брокер-дилер Salomon-Smith Barney работает с ценными бумагами, страховая компания TRAVELERS занимается страхованием.

Главным регулятором фондового рынка США выступает Комиссия по ценным бумагам и биржам (Securities Exchange Commission — SEC), создан-

ная еще в 1934 г. Полномочия SEC распространяются именно на профессиональных участников фондового рынка (брокеры-дилеры, фондовые биржи, инвестиционные консультанты, регистраторы, депозитарно -клиринговые организации). США, таким образом, стоят в стороне от процесса формирования мегарегулятора финансовых рынков, который разворачивается в мире в последнее десятилетие.

Рассмотрим банковскую модель фондового рынка на примере Германии, где в качестве посредников выступают банки. По величине ВВП, трудовым ресурсам и размерам финансового сектора Германия занимает лидирующие позиции в Европейском Союзе. Однако по масштабам рынка пенных бумаг Германия по многим позициям уступает Великобритании и Франции. Традиционно по сравнению с англосаксонскими странами за счет выпуска акции в Германии финансировалась заметно более низкая доля капиталовложений. Акциями владеет относительно небольшая доля населения. Совсем невелик рынок облигаций нефинансовых компаний.

Эта специфика объясняется особой ролью банков в экономике страны. Они удовлетворяют большую часть потребностей крупных предприятий в долгосрочном капитале. Финансовый сектор Германии являет собой образец финансовой системы, «основанной на банках», в противоположность финансовой системе, «основанной на рынке ценных бумаг», которая характерна для англосаксонских стран.

Рынок облигаций Германии (по объему облигационной задолженности) является третьим в мире национальным рынком после США и Японии. Рост рынка облигаций в 1990-е гг. в значительной степени был связан с объединением Германии и необходимостью помощи восточным землям что увеличило нагрузку на федеральный бюджет.

Рынок производных финансовых инструментов в Германии представлен фьючерсами (на индекс DAX, облигации и процентные ставки) и опционами (на акции и индекс DAX).

Основными профессиональными участниками фондового рынка Германии являются банки с их многочисленными филиалами. Все многообразие банков страны можно разделить на два вида: универсальные и специализированные (ипотечные, сберегательные и др.). Также на фондовом рынке страны действуют компании по ценным бумагам, инвестиционные фонды (публичные и специальные), страховые компании.

Нормативная база фондового рынка Германии основывается на трех законах: Закон о биржах, Закон о кредитных операциях и Закон о торговле ценными бумагами. Поскольку основными профессиональными участниками рынка в Германии являются банки, важную роль в регулировании всегда играл основной банковский надзорный орган — Федеральная надзорная палата по банкам. Контроль за деятельностью страховых компаний осуществляла Федеральная надзорная палата по страховым компаниям, а за остальными участниками фондового рынка — Федеральная комиссия по рынку ценных

20 ЭКОНОМИКА И УПРАВЛЕНИЕ: АНАЛИЗ ТЕНДЕНЦИИ И ПЕРСПЕКТИВ РАЗВИТИЯ

бумаг. В 2002 г. эти три органа были объединены под одной крышей мегарегулятора — Федеральной службы по регулированию финансовых рынков.

В Германии действует восемь фондовых бирж, основными из которых являются Франкфуртская, Берлинская и Мюнхенская. Франкфуртская фондовая биржа — крупнейшая немецкая и одна из крупнейших мировых бирж, занимающая лидирующую позицию в Германии с 1949 г.

Рассмотрим смешанную модель фондового рынка на примере Японии, где в качестве посредников выступают как банки, так и небанковские компании.

Рынок ценных бумаг Японии является вторым крупнейшим после фондового рынка США.

Основными ценными бумагами, торгуемыми на фондовом рынке Японии, являются из первичных акции и облигации, а из производных — фьючерсы и опционы.

По своему объему рынок долговых ценных бумаг Японии уступает только США. На долю государственных облигаций приходится около 70 % всех долговых инструментов, остальные 30 % — это корпоративные облигации.

Японский рынок производных финансовых инструментов заметно уступает рынкам деривативов США, Великобритании, Южной Кореи и даже Сингапура. На нем торгуются фьючерсы на облигации и на индексы, а также опционы на фьючерсы, индексы и акции.

К профессиональным участникам фондового рынка Японии относятся следующие финансовые учреждения: городские и региональные банки, доверительные банки, компании страхования жизни, компании общего страхования, компании по ценным бумагам.

Основным нормативным актом, регулирующим деятельность на рынке ценных бумаг Японии, является Закон о ценных бумагах и фондовых биржах 1948 г. Основными органами регулирования фондового рынка являются: Министерство финансов, Агентство по финансовым услугам, Комиссия по ценным бумагам и биржам.

Рынок линий в Японии в основном биржевой, 95 % оборота приходится на фондовые биржи. Всего в Японии действует пять фондовых бирж: в Токио, Осаке, Нагое, Фукуоке, Саппоро. При этом на долю Токийской фондовой биржи приходится свыше 90 % оборота по акциям (по стоимости). В конце 2004 г. статус фондовой биржи получила внебиржевая торговая система JASDAQ.

Источник https://www.finsovet.org/modeli-fondovogo-rynka-istoriya-vozniknoveniya.html

Источник https://spravochnick.ru/rynok_cennyh_bumag/modeli_rynka_cennyh_bumag/

Источник https://cyberleninka.ru/article/n/sravnitelnyy-analiz-osnovnyh-modeley-fondovogo-rynka