Как отчитаться за средства целевого финансирования

Льготный кредит для малого бизнеса в связи с коронавирусом: как отражать и учитывать

Организация по ОКВЭД входит в список наиболее пострадавших от коронавируса отраслей. В июне 2020 года мы получили льготный кредит под 2 % годовых (по постановлению Правительства от 16.05.2020 № 696). При выполнении условий по численности персонала и средней заработной плате (не менее МРОТ) сумма кредита и проценты по нему будут списаны банком (за счет предоставляемой банку государственной субсидии). Как отразить в бухгалтерском и налоговом учете получение такого кредита, доходы и расходы по нему, если пока неизвестно, будем ли мы его погашать?

Для поддержки бизнеса в условиях коронавируса Правительство РФ запустило программу льготного кредитования (постановление Правительства РФ от 16.05.2020 № 696). Кредиты со ставкой не более 2 % будут выдаваться в 2020 году организациям и ИП, имеющим наемных работников, на возобновление деятельности. При выполнении определенных условий долг и проценты по нему могут быть списаны банком, выдавшим кредит. Минэкономразвития за счет субсидии из федерального бюджета компенсирует кредитным организациям недополученные доходы и понесенные расходы, связанные с выдачей и списанием заемщикам льготных кредитов.

Долг по кредиту вместе с процентами списывается с заемщика полностью при одновременном выполнении следующих условий:

- по состоянию на 1 марта 2021 года число работников составляет не менее 90 % от их числа по состоянию на 1 июня 2020 года (при 80 % будет списана половина кредита);

- на конец каждого отчетного месяца число работников не должно быть ниже 80 % от численности на 1 июня 2020 года;

- средняя заработная плата, выплачиваемая одному работнику в течение периода наблюдения по кредитному договору, составляет не менее минимального размера оплаты труда;

- деятельность заемщика на дату завершения периода наблюдения по кредитному договору не прекращена и в отношении него не введена процедура банкротства.

Период кредитования разделили на три этапа:

- базовый период – с даты заключения кредитного договора (соглашения) до 1 декабря 2020 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период наблюдения (наступает после базового периода в случае выполнения условий для списания кредита, в том числе по сохранению численности) – с 1 декабря 2020 года по 1 апреля 2021 года (процентная ставка не более 2 %, платежи по кредиту и процентам не производятся);

- период погашения (может наступить после базового периода или после периода наблюдения и не наступает, если условия для списания кредита выполнены) – продолжительность 3 месяца (процентная ставка не льготная, а стандартная по договору, кредит возвращается тремя равными платежами в зависимости от наступления периода погашения – после базового периода (28 декабря, 28 января и 1 марта 2021) или после периода наблюдения (30 апреля, 30 мая и 30 июня 2021 года)).

На дату окончания базового периода и на дату окончания периода наблюдения начисляемые проценты переносятся в основной долг.

В бухгалтерском учете, если нет стопроцентной уверенности, что льготный кредит будет списан, по нашему мнению, его следует учитывать так же, как обычный кредит.

Денежные средства, полученные по кредитному договору, доходом не признаются, т.к. не соответствуют критериям признания доходов, установленным п. 2 ПБУ 9/99, и отражаются в составе кредиторской задолженности (п. 2 ПБУ 15/2008).

Перечисление денежных средств в счет погашения основной суммы долга по полученным кредитным средствам не является расходом и отражается как погашение кредиторской задолженности (п. 3 ПБУ 10/99, п. 5 ПБУ 15/2008).

Проценты к уплате, начисленные по полученному кредиту, являются расходами, связанными с исполнением обязательств по кредитному договору (п. 3, п. 4 ПБУ 15/2008).

Сумма списания банком кредита и процентов по нему признается прочим доходом организации (п. 2, п. 7, п. 16 ПБУ 9/99).

- Дт 51 Кт 66 (основная сумма) – получение кредита;

- Дт 91.2 Кт 66 (проценты) – начисление процентов в базовый период и период наблюдения;

- Дт 66 (основная сумма плюс проценты) Кт 51 – возврат кредита и уплата процентов при невыполнении условий для списания кредита банком;

- Дт 66 (основная сумма плюс проценты) Кт 91.1 – списание кредита и процентов при выполнении условий для списания кредита банком.

В налоговом учете (как при исчислении налога на прибыль, так и при применении УСН) средства, полученные и возвращенные по кредитному договору, в состав доходов и расходов не включаются (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ, пп. 1 п. 1.1 ст. 346.15, п. 1 ст. 346.16 НК РФ).

В целях исчисления налога на прибыль проценты, начисленные по льготному кредиту на возобновление деятельности или на неотложные нужды для поддержки и сохранения занятости, признаются в составе внереализационных расходов только на дату их уплаты (пп. 12 п. 7 ст. 272 НК РФ). Поскольку в базовый период и в период наблюдения начисленные проценты не уплачиваются, то и в расходы они могут быть включены, только если не будут выполнены условия для списания кредита и кредит придется возвращать вместе с уплатой процентов по нему. Если же кредит и проценты при выполнении соответствующих условий будут списаны банком, то расходов по процентам не будет. Признавать сумму списанного кредита и процентов по нему в доходах также не нужно (пп. 21.4 п. 1 ст. 251 НК РФ).

При применении УСН, поскольку начисленные проценты в базовый период и в период наблюдения не уплачиваются, то и в расходах они не отражаются. Если кредит придется возвращать, то проценты следует признать в расходах на дату списания средств с расчетного счета (пп. 1 п. 2 ст. 346.17 НК РФ). Если кредит и проценты по нему при выполнении соответствующих условий будут списаны банком, то признавать их в доходах не нужно (пп. 21.4 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ).

Налогообложение средств целевого финансирования, отчетность и использование остатков

По действующему законодательству любые средства, полученные в виде целевого финансирования, не подлежат налогообложению. Однако есть исключение из правил, когда с полученных субсидий, грантов, средств инвесторов необходимо заплатить налог на прибыль.

Средства целевого финансирования выделяются организациям из бюджета, а могут поступать от инвесторов или других организаций на реализацию конкретных целей.

Получив целевые деньги, компания обязана использовать их на те цели, которые прописаны в смете. В рамках целевого финансирования предприятие может получить как денежные средства, так и имущество. Ни то, ни другое объектом налогообложения не является.

Когда целевое финансирование не облагается налогом

Условия, при которых средства целевого финансирования не облагаются налогом на прибыль:

- средства предоставлены под конкретные проекты;

- средства действительно использованы по назначению.

Важно! Что касается грантов, то для них есть еще одно условие: грант дается безвозмездно и не предполагает возврата. Грантодателем не может быть любой желающий, законом определен список лиц, которые могут предоставлять организациям средства на безвозмездной основе.

К таким лицам относятся следующие: гражданин РФ или иностранного государства, российская или иностранная компания, международная организация, которые получили право заниматься выдачей грантов в России. В том случае, если хотя бы один из перечисленных критериев будет не соблюден, организация, получившая грант, обязана учесть полученную помощь на счете внереализационных доходов. С полученных денег придется заплатить налог на прибыль.

Отчетность перед ФНС

Организация обязана уведомить налоговую о полученных целевых средства[. Также придется проинформировать налоговиков и об осуществленных расходах полученных денег. Для этого, когда юридическое лицо заполняет годовую декларацию по налогу на прибыль, нужно заполнить и лист №7.

Кроме отчета перед налоговой, организация обязана предоставить отчет целевого использования и тому, от кого получила грант.

Специальных форм отчетов об использовании гранта нет, можно использовать произвольную форму по договоренности между сторонами. Периодичность предоставления информации об использовании средств может быть любой.

Самое главное, чтобы по этим отчетам можно было прослеживать, как происходит исполнение сметы. К отчету могут быть приложены сопровождающие документы:

- выписка из регистра;

- договор с подрядчиками, соисполнителями;

- акт выполненной работы;

- счет-фактура;

- акты приема-передачи;

- документы, подтверждающие оплату выполненной работы и проч.

В случае выявления расхождений в документах, организация обязана рассчитать и уплатить налог на прибыль.

Получатели целевых средств заполняют специальный отчет – «Отчет о целевом использовании средств». Заполняется он по форме №6. Составлять отчет обязаны и коммерческие и некоммерческие организации.

У отчета существует две формы – полная и упрощенная. Упрощенную форму могут заполнять:

- организации малого бизнеса (их перечень приведен в федеральном законе №209);

- все некоммерческие организации;

- члены инновационного центра «Сколково».

Кто не вправе использовать упрощенную форму:

- юридические лица, которые по закону обязаны осуществлять аудиторские проверки своей отчетности;

- жилищные кооперативы;

- строительные кооперативы;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- государственные корпорации;

- политические партии;

- адвокатские кабинеты, коллегии адвокатов;

- иностранные агенты в лице некоммерческих организаций.

Остатки целевых средств

Как можно использовать оставшиеся целевые средства? Закон предлагает два варианта – вернуть обратно тому, от кого средства были получены, либо использовать в следующем периоде.

В том случае, если целевые средства остались не израсходованы, а организация не хочет возвращать остатки, необходимо согласовать этот вопрос с инвестором и обосновать необходимость в этих средствах.

Организация-инвестор, выдавшая грант, может позволить грантополучателю оставить не потраченные остатки на своих счетах. В этой ситуации эти средства необходимо отнести на внереализационные доходы и заплатить с этих сумм налог на прибыль организаций. Эта норма вызвана тем, что остатки будут использованы не на те цели, на которые они были выданы изначально.

Тот, кто выдал грант, вправе потребовать возврата оставшейся суммы. В этом случае грантополучатель обязан ее вернуть.

Льготный кредит 2% и его отражение в 1С

А вы знали, что можно взять кредит в банке под 2% годовых и не возвращать его никогда? Да-да, государство его погасит за вас! Нет, это не шутка, а еще одна реальная мера поддержки пострадавших предприятий и предпринимателей в борьбе с коронавирусной инфекцией. Постановлением Правительства РФ от 16.05.2020г. № 696 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году юридическим лицам и индивидуальным предпринимателям на возобновление деятельности» была утверждена возможность получения кредита всего под 2% годовых. Кто может претендовать на получение такого льготного кредита, какие условия нужно соблюсти и как это отразить в программе 1С расскажем далее.

Кто может претендовать на получение такого кредита?

Организации и индивидуальные предприниматели, а такжоциально ориентированные НКО, имеющие наёмных работников, у которых основной вид экономической деятельности по состоянию на 01.03.2020г. относится к пострадавшим видам или к требующим поддержки для возобновления деятельности.

С пострадавшими отраслями мы не раз забирались в наших статьях, они перечислены в Постановлении Правительства РФ от 03.04.2020г. № 434. А вот чтобы относиться к отрасли, которой требуется поддержка государства для возобновления деятельности, нужно чтобы код ОКВЭД 2 принимал одно из следующих значений: 13, 14, 15, 20.42, 22.19.6, 22.29.1, 23.13.3, 23.13.5, 23.41, 25.99.1, 25.99.3, 25.99.24, 25.99.25, 26.4, 26.52, 27.51, 27.52, 30.92.1, 30.92.2, 30.92.4, 31, 32.3, 32.4, 32.99.3, 32.99.6, 58.1.

Исключениями являются субъекты малого и среднего предпринимательства, у них данный ОКВЭД не обязательно должен быть основным, достаточно если один из них дополнительный.

Также принимается во внимание отсутствие таких процедур, как банкротство, приостановка деятельности и ликвидация.

На какую сумму можно претендовать?

Размер заёмных средств, на которые можно рассчитывать, вычисляется путём перемножения числа наёмных работников на количество месяцев, начиная с даты заключения кредитного договора и заканчивая датой 01.12.2020г. и на расчётный размер оплаты труда (МРОТ с учётом районных коэффициентов, процентных надбавок и страховых взносов в размере 30%). При этом максимальный срок кредитования составляет 1 год.

На какие цели выдаётся данный кредит?

Денежные средства, полученные по данной программе, можно потратить как на выплату заработной платы своим сотрудникам, так и на иные цели: погашение других кредитов, оплату аренды, выплаты поставщикам и подрядчикам. Главное, чтобы эти расходы были обоснованы и документально подтверждены.

Единственное, на что нельзя использовать данные средства, так это на выплату дивидендов, выкуп собственных акций и долей в уставном капитале и на благотворительность.

В какие сроки и какие суммы надо платить банку?

Условия оплаты по льготному кредиту зависят от того, с какими показателями численности персонала вы пройдёте три этапа, предусмотренных Постановлением.

Этап 1 — обязательный базовый период. Его продолжительность: с даты заключения кредитного договора до 1 декабря 2020 года. Данный период характеризуется тем, что вы ничего не платите банку, при этом вам начисляются проценты по ставке 2% годовых и включаются в основной долг.

Если в течение первого этапа у вас была введена процедура ликвидации или банкротства, или произошло сокращение численности персонала более чем на 20% по сравнению с данными на 01.06.2020г., то вы пропускаете второй этап и переходите к третьему.

Этап 2 — период наблюдения. Его продолжительность: с 1 декабря 2020 года до 1 апреля 2021 года. На данном этапе вы также ничего не платите банку и вам по-прежнему продолжают начислять проценты и включать их в основной долг.

Если по состоянию на 1 марта 2021 года количество наёмных сотрудников на конец каждого месяца этого периода составит не менее 90% от численности на 1 июня 2020 года, у вас не введена процедура банкротства и средняя зарплата одного работника в период наблюдения была не ниже МРОТ, то весь долг по кредиту, включая проценты, погасит за вас государство.

Если же количество работников по итогам каждого месяца в период наблюдения не будет опускаться ниже 80%, то кредит спишут наполовину, и вы перейдёте к третьему этапу.

Организации и предприниматели, не соблюдающие вышеуказанные требования по сохранности численности персонала или прекращении деятельности, переходят к этапу гашения.

Этап 3 — трёхмесячный период погашения. В период до 30 апреля, 30 мая и 30 июня 2021 года вам нужно будет вернуть все заёмные средства с процентами тремя равными платежами.

Обращаем ваше внимание на то, что в период гашения действует не льготная, а стандартная ставка по кредитному договору.

Как это отразить в 1С: Бухгалтерии предприятия ред. 3.0?

На данный момент времени ещё нет разъяснений от методистов фирмы 1С о том, как верно отразить получение льготного кредита под 2%. Поэтому описанное ниже является нашим мнением.

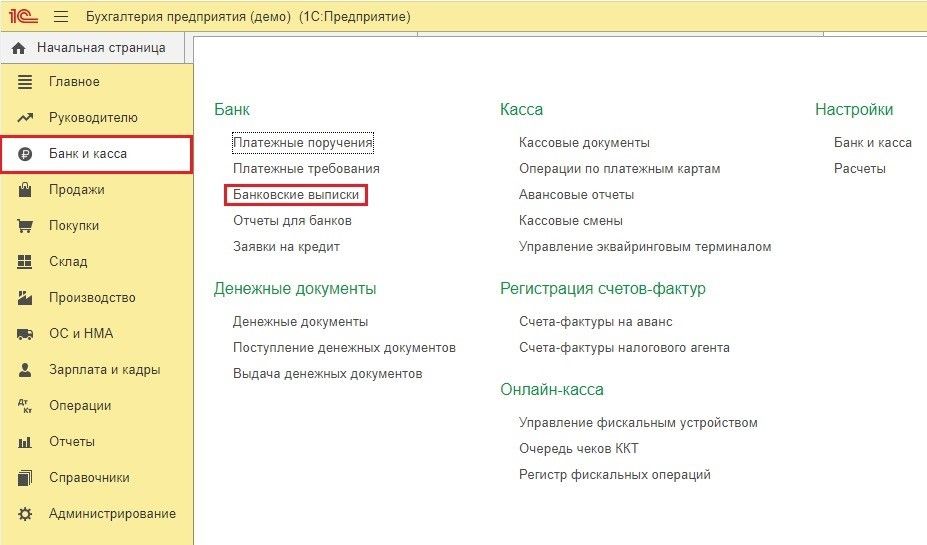

Для отражения получения кредитных средств воспользуемся документом «Поступление на расчётный счёт» в разделе «Банк и касса» — «Банковские выписки».

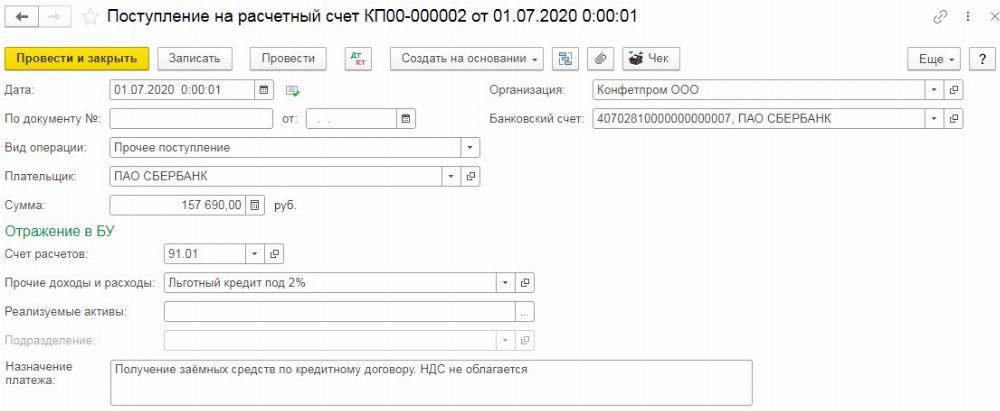

В документе укажем «Вид операции» — «Прочее поступление» и отразим данные денежные средства на счёте 91 без отражения их в налоговом учёте.

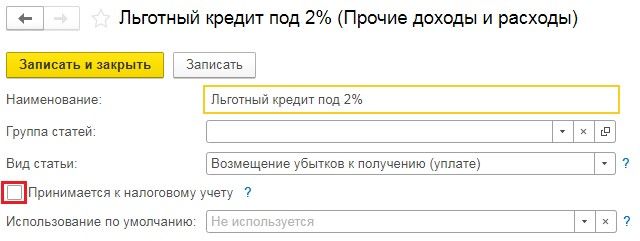

В графе «Прочие доходы и расходы» следует создать новую статью и заполнить её следующим образом:

Впоследствии, если вы выполните все условия для списания долга, то дополнительно ничего отражать не следует.

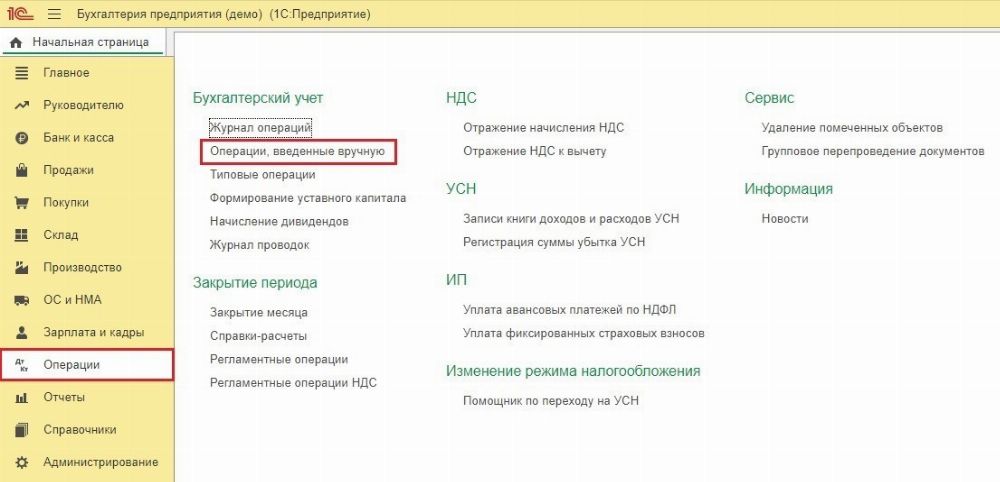

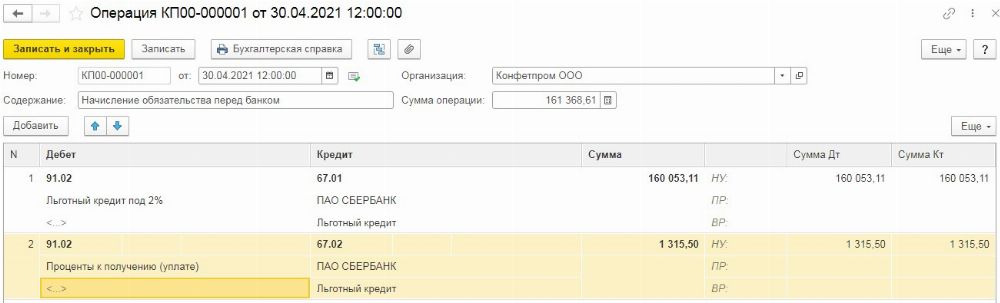

Если же вы не прошли по какому-то из критериев, то для начисления обязательства, возникшего перед банком по трёхмесячному гашению, следует перейти в раздел «Операции» и выбрать пункт «Операции, введённые вручную».

В открывшемся окне нужно нажать на кнопку «Создать» и из выпадающего списка выбрать «Операция».

Первой строкой отразим сумму долга перед банком, в которую будет включена сумма процентов, начисленных по ставке 2%. Выбирая счёт по дебету 91.02, субконто следует указывать тоже самое, что мы создавали при получении заёмных средств.

Второй строкой отразим проценты, начисленные по стандартной ставке.

В нашем примере взята условная ставка в 10% годовых. При заполнении субконто на счёте 91.02 следует создать статью «Проценты к получению (уплате) с включённой галочкой «Принимается к налоговому учёту».

Если вам списали половину долга, то в проводках следует указывать не всю сумму заёмных средств, а только ту, которую нужно будет вернуть.

Источник https://buh.ru/articles/documents/115817/

Источник https://assistentus.ru/govorit-buhgalter/nalog-na-czeleve-finansirovanie/

Источник https://www.klerk.ru/blogs/ucet-bez-zabot/501913/