Что такое образовательный кредит с господдержкой и как его получить

Как банки финансируют тех, кто готов учиться в долг

С августа Минобразования возобновило программу образовательных кредитов с субсидированной ставкой.

Речь идет об особом виде целевого банковского кредита. Он выдается траншами на оплату каждого семестра обучения в вузе, а начинает гаситься после завершения учебы. Также студент-заемщик получает льготы по уплате процентов на период обучения. Недополученные банками проценты субсидируются государством.

Соглашение с Минобразования о выдаче таких кредитов пока заключил только Сбербанк. Пресс-служба Минобразования сообщила «Ведомостям», что идут переговоры с другими банками, их список будет расширен. Возможность присоединиться к госпрограмме рассматривает «Почта банк», рассказал его представитель.

На что сделали ставку

Образовательный кредит с господдержкой – не новый для российского рынка продукт, эксперимент начался более 10 лет назад. Ранее эту услугу предоставляли несколько банков, включая Сбербанк. Однако выдача таких кредитов в начале 2017 г. была приостановлена. Официально в Минобразования и Сбербанке объясняли это необходимостью привести условия кредитования в соответствие с новыми правилами субсидирования процентных ставок за счет средств федерального бюджета, вступившими в силу с 2017 г.

Ранее ставка по образовательному кредиту с господдержкой зависела от ключевой ставки: государство субсидировало банкам 3/4 такой ставки. Конечная ставка для заемщика составляла 1/4 ключевой ставки, действовавшей на момент заключения договора, плюс 5%, которые имел право добавить банк. К примеру, на момент приостановки программы в январе 2017 г. ключевая ставка составляла 10%. Таким образом, для конечного заемщика образовательный кредит стоил 7,5% годовых в рублях.

Теперь государство компенсирует банкам недополученный доход, исходя из базового индикатора, в котором помимо ключевой ставки учитывается доходность 10-летних ОФЗ. Ставка кредита для заемщика равна четверти базового индикатора, к которой банк может прибавить не более 7%; 3/4 величины индикатора банку возвращает государство. При текущей доходности бумаг на долговом рынке образовательные кредиты оказались дороже, чем прежде: сейчас по новой программе заемщик Сбербанка платит 8,86% годовых. Полная ставка госбанка составляет 14,45% годовых, 5,59% из которых компенсирует федеральный бюджет. В пресс-службе Сбербанка рассказали, что кредит предоставляется траншами по семестрам. В случае изменения ключевой ставки ставка ранее выданных образовательных кредитов меняться не будет, сообщила пресс-служба госбанка. Дополнительных комиссий и платежей, страхования программой не предусмотрено.

Учиться, чтобы отдавать

Новые образовательные кредиты можно взять на обучение в любом лицензированном вузе (ранее – в вузах из особого списка Минобразования). Как и в старой программе, кредиты выдаются на весь срок обучения плюс 123 месяца. Они также предполагают отсрочку по выплате основного долга на время учебы плюс три месяца поиска работы после нее. Во время учебы студент будет платить только часть процентов по кредиту: в первый год – 40% от расчетной суммы, во второй год – 60%, с третьего года – проценты в полном объеме плюс невыплаченные проценты за первый и второй год кредитования.

В Сбербанке по просьбе «Ведомостей» рассчитали кредит для оплаты обучения в бакалавриате в течение четырех лет при стоимости обучения 200 000 руб. в год. Совокупную сумму основного долга (800 000 руб.) банк «упакует» в аннуитетный платеж по завершении учебы. В первый год заемщик будет платить ежемесячно около 600 руб. в счет процентов по кредиту, во второй – 1800, в третий – 4500, в четвертый и до окончания льготного периода – около 6000, затем – около 10 300 руб.

Получается, «переплата» за весь срок кредитования – 608 800 руб.

За просрочку платежа заемщику Сбербанка грозит неустойка в размере 20% годовых от ее суммы. Вопрос с академическим отпуском будет решаться индивидуально, в отделении и колл-центре Сбербанка не смогли рассказать, какая модель расчетов применяется в сложной ситуации. При отчислении же из вуза заемщик должен будет вернуть всю сумму долга и процентов в 10-летний срок по новому графику. Причем в случае отчисления обучающегося (заемщика) ставка по выданному кредиту увеличивается, так как Минобразования прекращает субсидирование с даты отчисления, уточнила пресс-служба Сбербанка.

Заемщиком, как и в прежней программе, будет сам студент. Кредит могут выдать даже 14-летнему и безработному, но при условии согласия родителей или органов опеки. Залог имущества учащегося или родителей, справка о доходах с места работы не требуются. В отделении от заемщика помимо паспорта и заполненной анкеты потребуют лишь договор с вузом. Кредит можно получить и выплачивать по месту жительства или регистрации вуза, досрочное погашение без штрафа.

Под родительскую ответственность

Несколько иные кредиты на обучение сейчас предлагают в других российских банках. Например, в «Почта банке» выдают похожий образовательный кредит «Знание – сила» на сумму до 2 млн руб. и срок 99 месяцев (чуть более восьми лет) под 9,9% годовых. Заемщиком будет один из родителей, который сможет предоставить справку о доходах 2-НДФЛ, а студент выступит созаемщиком. Программа «Почта банка» предусматривает обязательное личное страхование заемщика стоимостью 0,1% от суммы кредита в месяц; страховая премия включается в аннуитетный платеж. Банк дает отсрочку на выплату основного долга и части процентов на 51 месяц. Как пояснили в колл-центре «Почта банка», если студент будет отчислен, заемщикам придется возвращать фактически затраченную банком сумму и проценты за пользование ею. Также банк готов предоставить годовую отсрочку на выплату основного долга в случае академического отпуска, но проценты все равно придется платить.

Некоторые банки предлагают оплатить обучение с помощью традиционных потребительских кредитов. Например, в МКБ могут выдать до 5 млн руб. и на срок до 15 лет под 9,9–26% годовых (минимум – только для зарплатных клиентов), в Райффайзенбанке – до 2 млн руб. на 5 лет под 10,99–16,99% (в зависимости от суммы и наличия страховки). Слово «образовательный» банки часто используют как маркетинговый ход или сезонное предложение. Так, в Альфа-банке такое «образовательное» спецпредложение действовало до 2 сентября.

В России низкий спрос

Пока в России образовательные кредиты не пользуются большим спросом, сетуют банкиры. Например, в 2007–2012 гг. российские банки выдали 1000 таких кредитов на сумму 230,77 млн руб., отмечается на сайте правительства, их получили студенты МГУ, НИУ ВШЭ и СПбГУ. Для сравнения: в США, где распространено обучение взаймы, сейчас оформлено 44 млн образовательных кредитов, общий размер долга студентов превышает $1,5 трлн, приводит Time данные министерства образования США.

Пресс-служба Сбербанка не раскрыла, сколько кредитов было выдано по обновленной программе, отметив, что «пока рано говорить о каких-либо статистически значимых значениях». В 2016 г. банк выдал 5187 образовательных кредитов на сумму около 1 млрд руб. «В целом в нашей стране обучение в кредит еще развито слабо, и образовательные кредиты пока не могут по популярности соперничать с привычными кредитами наличными или POS-кредитами», – объясняет член правления, директор по продуктам и технологиям «Почта банка» Григорий Бабаджанян. Среди причин этого он называет низкую осведомленность о таких кредитах и неготовность населения занимать на образование.

Между тем вузы заинтересованы в кредитах для студентов-контрактников. В прошлом году ректоры МГИМО Анатолий Торкунов и НИУ ВШЭ Ярослав Кузьминов просили правительство вернуть такие кредиты. «У нас высокая стоимость обучения. Мы должны иметь некоторые промежуточные инструменты <. >Мы ставим перед государством проблему, что неплохо было бы субсидировать тех, кто идет на платные места с очень высокими баллами, чтобы сделать нормальный образовательный льготный кредит», – цитировало Кузьминова «РИА Новости». В Финансовой академии образовательным кредитом от Сбербанка в 2019 г. воспользовалось четыре студента, рассказала заместитель проректора по маркетингу и работе с абитуриентами Кира Артамонова. «Для абитуриентов такой кредит – шанс обучаться на более престижном факультете, где высокий конкурс и мало бюджетных мест: например, на самом дорогом и востребованном международном финансовом факультете стоимость очного обучения в 2019 г. – 440 000 руб.», – говорит Артамонова. По ее словам, существенно повысить объемы выдачи банки и Минобразования смогут, если привлекут к программе работодателей: тогда снизятся риски невозвратов, а выпускники-заемщики будут уверены, что смогут расплатиться после учебы.

Кредит на образование студенту

В августе 2020 года члены Правительства внесли изменения в программу льготного кредитования на образование: продлили льготный период, закрепили ставку по кредиту — 3% годовых, увеличили срок кредитования до 15 лет со дня окончания льготного периода. Теперь образовательный кредит стал более выгодным. Кто может оформить кредит с господдержкой, как его получить и выплатить рассказываем в статье.

С 2010 года в России действует программа по выдаче льготного образовательного кредита. Процентная ставка по нему 13,65% годовых, но заемщик оплачивает лишь небольшую часть процентов, остальное возмещается за счет государственных субсидий. До августа 2020 года доля заемщика по кредиту составляла 9% годовых, сейчас — всего 3%.

Важно: если договор льготного кредитования заключили до августа 2020 года, то можете обратиться в банк и перекредитоваться по новой ставке — 3%.

Кредит с господдержкой выдают на получение высшего образования. С помощью кредита можно оплатить обучение на бакалавриате, в магистратуре, аспирантуре и второе высшее образование.

Это целевой кредит, поэтому заемщик не получает денег на руки — банк перечисляет их на расчетный счет вуза. В зависимости от правил учебного заведения, банк перечисляет деньги сразу за весь срок обучения или выплачивает по семестрам.

Порядок оформления и погашения долга по образовательному кредиту отличается от стандартных выплат потребительского займа:

- не нужно подтверждать доходы или предоставлять залоговое имущество, чтобы оформить кредит;

Важно: образовательный кредит с господдержкой выдает только Сбербанк. Максимальный срок льготного периода не может превышать 7 лет и 9 месяцев.

Если заемщика отчислят, льготный период по кредиту аннулируется, и банк составляет новый график платежей. Но срок кредитования остается прежним.

Получить образовательный кредит с господдержкой может любой россиянин, который соответствует установленным требованиям:

- возраст старше 14 лет;

Несмотря на лояльные условия к заемщику, ему непросто получить одобрение банка. Например, по статистике, в 2019 году насчитывалось более четырех миллионов студентов, а кредит с господдержкой получили всего 3000 человек. В 2020 году количество выданных образовательных кредитов увеличилось в 4 раза, но это всего лишь 1% от общего числа студентов.

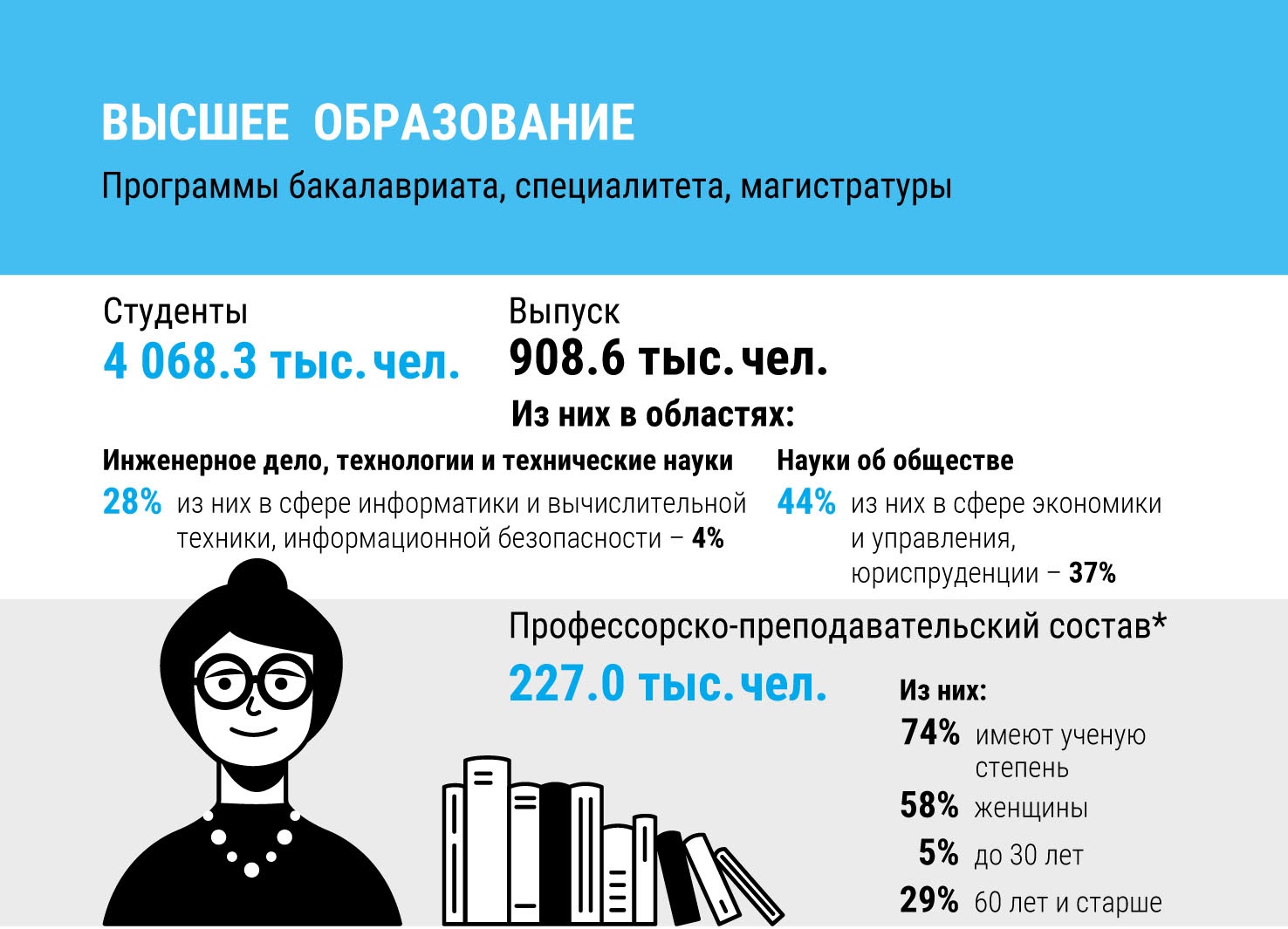

Статистическая информация по количеству студентов и преподавателей в 2019 году в России Источник: https://www.hse.ru/mirror/pubs/share/404878648.pdf

Банк не озвучивает причину отказа. В социальных сетях мы попытались найти участников господдержки и выяснили, что льготный кредит легче получить абитуриентам престижных вузов и востребованных специальностей. Например, больше всего кредитов выдано студентам РАНХиГС, НИУ «Высшей школы экономики», Российского университета дружбы народов, МГУ имени М. В. Ломоносова, Российского экономического университета имени Г. В. Плеханова. Это понятно — банку нужна уверенность, что после обучения заемщик найдет работу и сможет вернуть долг. Также с высокой долей вероятности кредит одобрят студенту заочного отделения и абитуриенту, который получает второе высшее образование и параллельно работает.

- подать заявку на кредит в отделении банка — ее можно подать до официального зачисления в вуз;

- дождаться одобрения заявки;

- принести в банк необходимые документы;

- подписать кредитный договор.

- паспорт с отметкой о постоянной регистрации;

- справка о временной регистрации, если студент учится не по месту прописки;

- договор с учебным заведением;

- заявление-анкета;

- квитанция или счет на оплату от вуза.

- свидетельство о рождении;

- паспорт одного из родителей;

- письменное согласие одного из родителей;

- анкета, заполненная родителем.

Схема погашения кредита выстроена так, чтобы в первые годы обучения финансовая нагрузка на студента была минимальной. В льготный период — он длится на протяжении всего срока обучения и 9 месяцев после окончания вуза — заемщик платит только проценты по кредиту:

- в первый год заемщик может оплачивать всего 40% от начисленных процентов;

- во второй год — 60% от начисленных процентов — порядок выплат определен условиями Сбербанка;

- с третьего года и до окончания льготного периода заемщик полностью оплачивает платежи по текущим процентам;

- после окончания льготного периода заемщик выплачивает тело кредита, текущие проценты и проценты за 1 и 2 годы обучения.

Договор льготного кредитования может заключить только абитуриент или студент вуза, а вносить ежемесячные взносы может как сам заемщик, так и его родители.

Если вуз принимает посеместровую оплату, заемщику-студенту необходимо приносить в банк квитанции на оплату каждого семестра. Квитанция подтверждает, что заемщик продолжает учиться в вузе на платном отделении.

Если стоимость обучения выросла, необходимо подать в банк заявление на увеличение кредита. К заявлению заемщик прикладывает документы, подтверждающие возросшую стоимость обучения, например, дополнительное соглашение с вузом или выписку из приказа вуза.

Заемщик может перейти на бюджет — льготный период для него не аннулируется, и срок кредитования сохраняется. Банк прекращает перечислять в вуз следующие части кредита. Когда закончится льготный период, заемщик обязан вернуть банку деньги, фактически перечисленные на счет вуза.

Если заемщик перевелся в другой вуз, кредит остается. Заемщику нужно документально подтвердить перевод — принести договор с новым вузом. Банк будет перечислять деньги по новым реквизитам.

Льготный период продлевается, если студент берет академический отпуск или уходит служить в армию. А если студент отчислен, он обязан начать выплачивать основной долг по кредиту плюс проценты со следующего месяца после отчисления.

Кредит можно погасить досрочно с первого дня после получения займа или его первой части. Но после погашения кредитный договор считается исполненным. Если студент продолжает учиться и ему нужны заемные деньги на оплату следующих семестров, необходимо оставлять задолженность больше 100 ₽.

ПРИМЕР 1: Студент полностью вернул банку взнос за семестр — кредитный договор исполнен. Оплату за следующие семестры студент должен вносить самостоятельно.

ПРИМЕР 2: Студент вернул банку взнос за семестр, оставив задолженность 150 ₽ — кредитный договор продолжает действовать. Студент приносит квитанции на оплату за следующие семестры, и банк перечисляет деньги.

Если банк отказал в льготном займе, можно оформить потребительский кредит — шансы на одобрение значительно выше, хотя требования к заемщику более строгие. Например, возраст заемщика — от 21 года. При этом трудовой стаж на последнем месте работы для держателей зарплатных карт должен составлять не менее 3 месяцев, для остальных клиентов, работающих по найму, — не менее 6 месяцев. Также заемщику необходимо подтвердить доход — предоставить справку о доходах. Если не отвечаете требованиям банка, кредит на ваше обучение могут оформить родители.

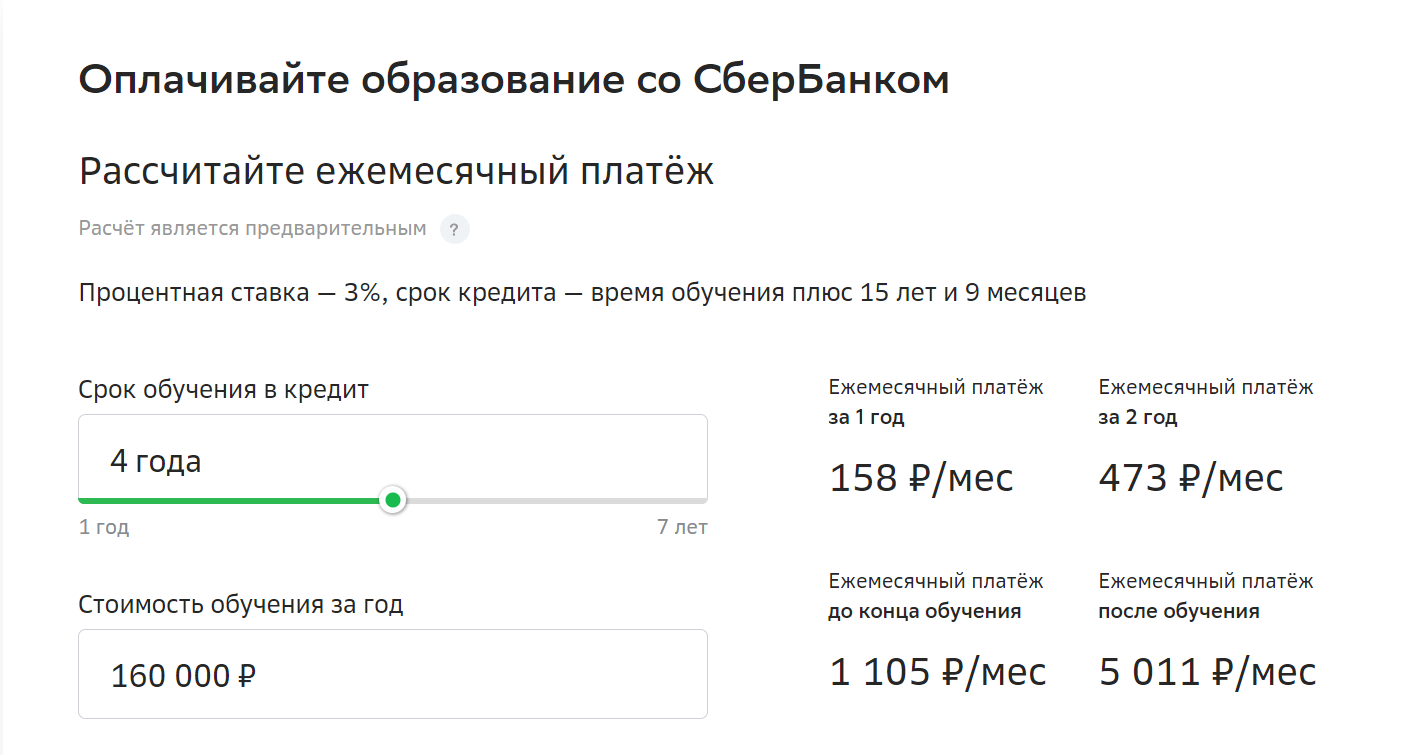

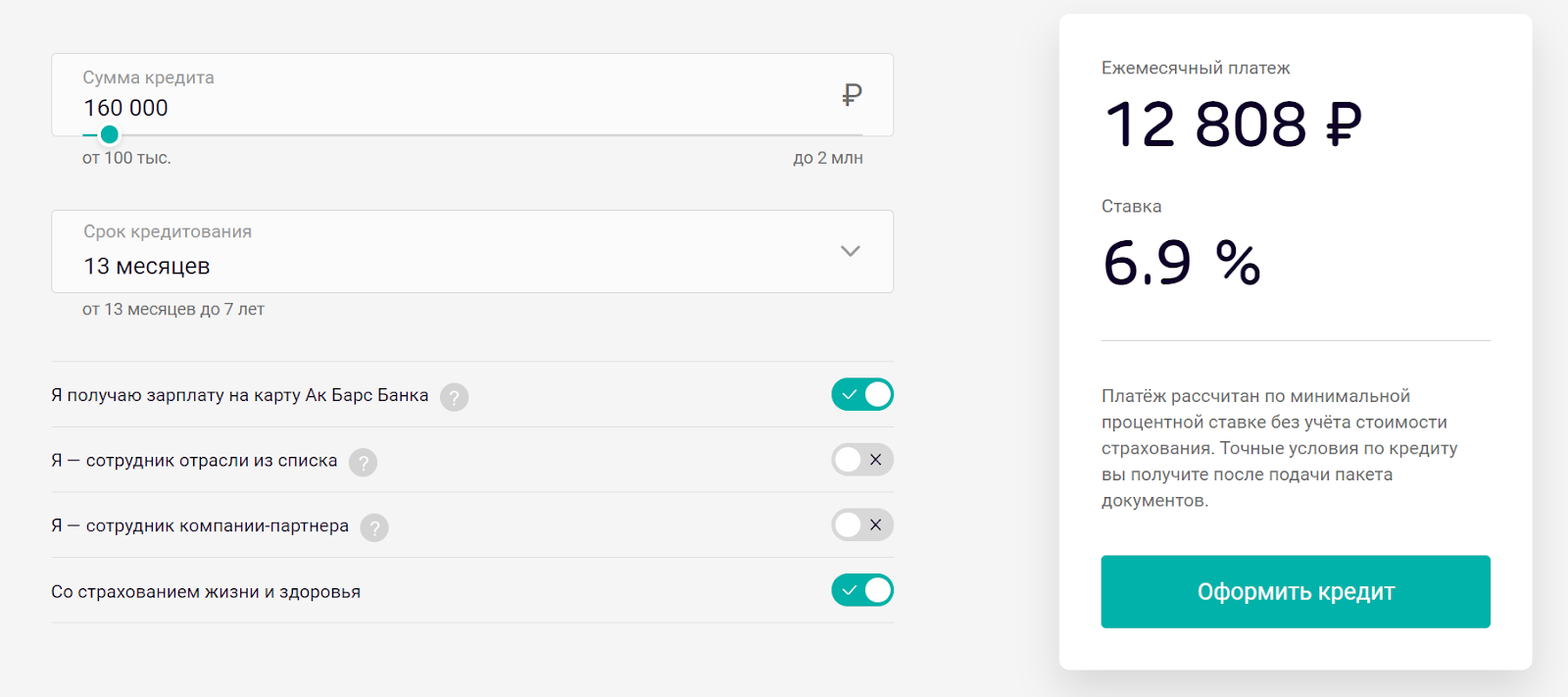

Ак Барс Банк предоставляет потребительские кредиты на образование. Максимальная сумма займа — 2 000 000 ₽, ставка — от 6,9% годовых, срок до 7 лет.

Чтобы получить самую выгодную ставку по кредиту, необходимо иметь зарплатную карту Ак Барс Банка и оформить полис страхования жизни и здоровья

Кредит на образование Сбербанка России

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Валюта кредита: Рубли

- Цель: на образование

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до недели

График выплат процентов

Календарь выплат по кредиту

| Дата платежа | Остаток долга | Начисление % | Платеж в основной долг | Сумма платежа |

|---|

Подробная информация по кредиту

- Ставки

- Сравнить платежи

- Требования к заемщику

- Документы

- Обеспечение и страхование

- Дополнительно

* Совокупная процентная ставка по продукту равна 18,26 % годовых, из которых: 3% годовых подлежат оплате заемщиком, 15,26% годовых возмещаются за счет государственных субсидий. Суммы кредита не должна превышать 100% стоимости обучения в соответствии с договором о подготовке специалиста (за весь период обучения или за период до окончания заемщиком образовательного учреждения, или за запрашиваемый период).

- договор о предоставлении платных образовательных услуг, заключенный с организацией, осуществляющей образовательную деятельность;

- анкета для заполнения;

- cчет организации осуществляющей образовательную деятельность, с целью оплаты получаемых образовательных услуг.

В случае, если заемщик не достиг 18 лет:

- дополнительно паспорта законных(ого) представителей(я);

- разрешение органов опеки и попечительства на заключение заемщиком Кредитного договора и совершение действий, связанных с исполнением возникающих у него в связи с этим обязательств (в т.ч.. списание полученных в счет предоставленного кредита денежных средств по целевому назначению, оформление поручения Банку на списание со счета денежных средств в счет погашения кредита;

- письменное согласие законных представителей заемщика;

- свидетельство о рождении заемщика.

Условия и ставки действуют для головного офиса банка либо центрального представительства банка в России. Уточняйте информацию об условиях продукта в офисах Сбербанка России или по телефону 900.

Информация о ставках и условиях кредитов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в офисах банков или по телефонам справочных служб. Информация о кредите на сайте банка

Как получить

Отправьте заявку

Заполните онлайн-анкету и отправьте заявку в банк в течение 5 минут.

Узнайте решение

Получите предварительное решение от банка по SMS или телефону.

Получите деньги

Получите деньги в отделении банка или на банковскую карту.

Где погасить кредит Сбербанка России

Ниже приведены сведения о расположении и времени работы офисов Сбербанка России в России. Чтобы оформить кредит в Сбербанке России, вам нужно будет обратиться в любое отделение банка с необходимыми документами. Если вы получаете кредит наличными, он будет выдан вам в кассе банка.

Рейтинги Выберу.ру

Отзывы о кредите «Кредит на образование»

Обратились за образовательным кредитом в конце августа 2021 г. в Питере. Получили без проблем. Через дня 3-4 позвонили и спрашивали данные, куда и Читать далее.

Обратились за образовательным кредитом в конце августа 2021 г. в Питере. Получили без проблем. Через дня 3-4 позвонили и спрашивали данные, куда и что. Через ещё пару дней сказали положительный отзыв. Доо 18 лет было пару недель. Договор подписала я и ребёнок. С 18 лет всё на ребенке. Каждый семестр нужно приносить справки с универа. Было бы удобно если бы оплачивалось и проживание за время учёбы. Скрыть

Мы пытались взять дочери кредит на учебу в прошлом году. Она поступала на филологический, на бюджет не прошли. Но везде был отказ, видимо из-за того, Читать далее.

Мы пытались взять дочери кредит на учебу в прошлом году. Она поступала на филологический, на бюджет не прошли. Но везде был отказ, видимо из-за того, что и так уже 2 кредита + ипотека у нас оформлены. Неожиданный совершенно вариант предложил Сбербанк. Дочь причем сама его нашла. Кредит оформили на нее, хотя ей еще 18 не исполнилось. Там специальный кредит на обучение с минимальными выплатами пока учишься. Если бы мы брали, то платили бы больше гораздо процентов. А там она основное выплачивает когда уже выпускается из университета. Это прям спасение было для нас. Скрыть

Я обратилась в Сбер за получением кредита на учебу. Это был третий банк, куда обратилась, везде мне отказали до этого, так как зарплата официальная Читать далее.

Я обратилась в Сбер за получением кредита на учебу. Это был третий банк, куда обратилась, везде мне отказали до этого, так как зарплата официальная минималка. Честно — надежд на Сбер особо не было, думала раз мелкие банки отказали, то такой крупный точно откажет. Но мне одобрили кредит практически сразу, еще и под небольшой процент! Я до последнего не верила, пока деньги на карточку не пришли которую дали. Взяла на 5 лет, но отдам досрочно скорее всего. Хотя и так выходит платеж ежемесячный 5700 абсолютно для меня не напряжный. Но главное что есть чем за учебу теперь заплатить, спасибо что одобрили. Скрыть

Источник https://www.vedomosti.ru/finance/articles/2019/09/05/810609-finansiruyut-uchitsya-dolg

Источник https://life.akbars.ru/pf/kak-poluchit-obrazovatelniy-kredit/1

Источник https://www.vbr.ru/banki/sberbank-rossii/kredity/kredit-na-obrazovanie/