В чем разница между потребительской и кредитной картой?

Информация для потребителей. Кредитные карты

Кредитные карты уже больше не роскошь, а повседневная реальность нашей жизни. Практически все банки предлагают оформить кредитную карту и все больше людей могут этим воспользоваться. Но при ее оформлении клиенту необходимо внимание. Он должен стараться избегать типичных ошибок, которые совершаются гражданами.

Прежде всего, необходимо отличать кредитную карточку от других видов банковских карт. Так, в частности одним из самых распространенных являются дебетовые или обычные карты — это карты, на которые клиент вносит свои деньги в банке, а затем распоряжается ими. Большинство работников получает зарплату именно на такие карты.

Потребитель, пользующийся кредитной картой, берет деньги в займы у банка, а затем обязуется вернуть их и оплатить соответствующие проценты и комиссии согласно заключенному договору. Сумма кредита, как правило, не превышает размер 1 — 3 среднемесячных доходов заемщика. Заем можно оформить и в иностранной валюте. Главное преимущество кредитки заключается в следующем: получив ее один раз, вы сможете пользоваться кредитами, погашать старые задолженности по ним и получать новые, в течение всего срока действия карты (от одного до трех лет). Для каждого заемщика банк устанавливает индивидуальный лимит — максимальную сумму, которая вам доступна. Этими деньгами вы можете распоряжаться по своему усмотрению. Кредитные карты сочетают в себе плюсы и экспресс — займов, выдаваемых в розничных сетях не более чем за час, и нецелевых кредитов на неотложные нужды, когда банк не интересуется, на что именно заемщик собирается потратить деньги. Кредит по карте является нецелевым: вы можете купить любой товар в магазине, который принимает карты к оплате. Процентная ставка по пластиковым картам обычно составляет 14-25 % годовых (в рублях).

Некоторые финансовые учреждения предпочитают выдавать кредитки уже знакомым клиентам, в частности тем, кто ранее уже брал у них ссуду и вовремя погасил. Хотя даже для старых клиентов условия по кредиткам у этих банков далеко не самые привлекательные из-за дополнительных комиссий. Подать заявку на получение карты можно непосредственно в отделении финансового института, через Интернет (на сайте банка) или по телефону. Как правило, от заемщика требуется наличие постоянной регистрации по местонахождению офиса банка. Так что проще всего обратиться в отделение банка, расположенное там же, где вы зарегистрированы. Ведь получив кредитку, вы сможете пользоваться заемными деньгами в любом другом городе. Однако здесь есть нюанс: банки зачастую требуют, чтобы потенциальный держатель карты также и работал в том регионе, в котором находится офис кредитной организации. При заключении такого договора необходимо быть внимательным и учитывать все условия, которые предлагает банк.

Имея кредитную карту, вы можете осуществлять как наличные, так и безналичные расчеты, т.е. напрямую рассчитываться кредиткой, или же снимать деньги в банкомате.

Но многие банки устанавливают лимит на сумму, которую можно снять за один раз, за один день и даже в месяц. Если вам будет необходимо единовременно снять довольно крупную сумму, то, скорее всего, придется снимать деньги несколько дней либо можно обратиться в кассу банка. Естественно, следует учитывать комиссию на снятие денежных средств, при использовании банкомата как своего банка, так и чужого. Некоторые банки не берут комиссию за снятие средств в своем банкомате или же она минимальна (десятые процента), но при «обналичке» через оператора комиссия взимается почти всегда, в соответствие с тарифами конкретного банка. Однако важно помнить, что кредитная карта предназначена не для снятия денег, а именно для безналичных расчетов. Поэтому заранее уточняйте, сколько денег вы можете получить из банкомата и сколько за это заплатите.

Помните, что чаще всего мошенничества с кредитными картами случаются в результате нашей собственной халатности. Поэтому при потере карты необходимо сразу же заявить об этом в банк, чтобы вашими деньгами никто не смог воспользоваться. Также нужно быть предельно осторожным, пользуясь кредиткой в Интернет — магазинах: если у Вас требуют пин-код карты, то это должно насторожить и лучше отказаться от услуг такого Интернет-магазина.

Рынок кредитных карт в России еще только формируется, у него большое будущее. Однозначно, что в скором времени кредитные карты заменят собой мелкие целевые кредиты, предлагаемые сейчас в большинстве торговых точек. Кредитки могут быть использованы как при незапланированных покупках, когда у вас нет с собой нужной суммы, так и при запланированных, к тому же достаточно крупных.

Погашение карточного кредита связано с определенными трудностями. Для начала заемщику нужно выяснить, сколько он должен заплатить. Узнать точную сумму долга можно в отделении банка, по телефону, либо через Интернет. Другой вариант — подождать, когда банк пришлет по почте выписку со счета. В ней будет расписано, сколько и когда вы потратили, какие проценты начислены, и когда нужно внести определенную сумму в счет погашения кредита. Однако специалисты не советуют полагаться на оперативность почты. Да и владельцы кредитных карт жалуются, что выписки зачастую опаздывают больше чем на месяц, в итоге — просроченный платеж и штраф. Поэтому банкиры советуют клиентам, которые не хотят ехать в банк, звонить туда, либо воспользоваться электронной почтой.

Вариантов погашения карточного кредита тоже несколько. Правда, далеко не все из них выгодны клиентам. Без дополнительных расходов можно погасить долг лишь в кассах банка или банкоматах с функцией принятия платежей. Если же у банка нет таких банкоматов для приема долгов, то клиентам придется раскошеливаться дополнительно, отправляя деньги банковским или почтовым переводом. Эта операция занимает от одного дня до недели и стоит от 1 до 4 % от суммы перевода плюс тариф почты 1-3 % от переведенной суммы.

Сейчас большинству заемщиков приходится идти непосредственно в банк и оплачивать долг. Необходимо помнить, что не все банки моментально учитывают внесенные ими средства, особенно если они переводились из других банков или по почте. Но в некоторых банках деньги, внесенные даже через кассу банка, поступают на счет только на следующий рабочий день. Поэтому если вы решите сделать взнос в последний отведенный день, то рискуете «попасть» на штраф по независящим от вас причинам. Если клиент банка игнорирует оплату долга в течение двух-трех месяцев, его карта будет заблокирована, даже если кредитный лимит не исчерпан. Оказаться с заблокированной картой можно и по другим причинам.

В последнее время большое распространение получили кредитные карты с льготным периодом кредитования (grace-period). Принцип действия этих кредитных карт прост. Работает он так: тратите деньги, в конце месяца банк присылает вам выписку с суммой задолженности. Ее нужно погасить в течение 20 дней. Успеваете — ничего не платите за пользование кредитом. Не успеваете — проценты начисляются за весь срок. Причем льготный период может составить до 50 дней, все зависит от того, какого числа вы потратили заемные деньги. Чем ближе к концу месяца — тем короче льготный период.

Также необходимо обращать внимание на следующие моменты. Во-первых, карты с льготным периодом, что характерно для всех кредиток, предназначены для безналичной оплаты товаров и услуг. Поэтому снятие денег с карточки повлечет взимание дополнительных комиссий, которые могут доходить до 4,5%. Во-вторых, предусматриваются штрафы за не погашение задолженности в течение льготного периода или превышение кредитного лимита. У каждого банка установлены свои штрафы. Ряд кредитных организаций начисляет проценты напрямую, исходя из годовой ставки. В других — любое нарушение условий кредитования влечет за собой фиксированный штраф. Например, 3, 5% от суммы задолженности — за несвоевременное погашение либо 300-450 рублей — за каждое нарушение. Также часто банки устанавливают внушительную ставку в размере 0,5% за каждый день просрочки платежа после окончания льготного периода.

Актуальным вопросом является проблема «подарочных кредитных карт». Чаще всего обладателями такого подарка являются заемщики, удачно расплатившиеся по первому потребительскому кредиту. Если вы не желаете ее активировать, то необходимо направить в банк заказным письмом с уведомлением заявление об отказе от карты. Либо принести непосредственно в офис банка такое заявление в двух экземплярах. Один остается в банке, а другой, с подписью уполномоченного работника банка о принятии заявления, у вас. Это необходимо потому, что банк может списать комиссию уже только за сам выпуск карты. Будьте внимательны, потому что большинство уловок применяются при активизации этих карт. Одна из них — не предоставление полной информации об условиях кредита. Банк, желая получить наивысшую прибыль, не сообщает о процентной ставке, дополнительных комиссиях, чтобы потребитель активизировал карточку на кабальных для себя условиях. Но из этой ситуации есть выход

Приведем пример, когда суд удовлетворил иск к коммерческому банку. Суть дела такова: в августе 2003 года истец решил воспользоваться товарным кредитом. Через шесть месяцев он погасил этот кредит. В 2004 году по почте ему была выслана кредитная карточка. В сентябре 2004 года он снял с карты всю сумму — 30 тысяч рублей. Затем ежемесячно ему приходили выписки со счета, где указывался минимальный ежемесячный платеж. Расчет по этому кредиту гражданин осуществлял до октября 2006 года и искренне полагал, что этот кредит ему предоставлен на тех же условиях, что и первый заем. Пока не обнаружил, что минимальный платеж не погашает основного долга и даже всех положенных на конкретный период процентов. Тогда в 2005 году он подал иск в суд о признании договора недействительным. Претензии истца были в том, что ему не предоставили достоверную информацию о кредите: ничего кроме карточки и выписок со счета, ему по почте не приходило, а потому он полагал, что второй кредит предоставлен на тех же условиях, что и первый, т.е. под 29% с комиссией за 4асчетно-кассовое обслуживание в 1,9%. Причем, как утверждал истец, в его кредитном договоре первоначально даже не упоминалось когда снимаются 1,9% раз в год или ежемесячно.

Реальные условия нового кредитного договора оказались следующими.

Во-первых, точного срока, когда клиент должен вернуть долг, в договоре не указано. А говорится, что срок возврата наступит тогда, когда потребует банк.

Во-вторых, клиент заранее не знал, какую сумму ему надо оплатить в следующем месяце, т.к. банк ежемесячно присылал выписку со счета, где указывается движение средств на счете, размер минимального платежа и дата, когда он должен быть произведен. Причем если извещение о новом платеже не придет вовремя и клиент не заплатит, банк наказывает его штрафом. В договоре сказано, что «неполучение выписки не освобождает клиента от выполнения им своих обязанностей по договору».

Но, несмотря на это, лишь когда президиум областного суда направил дело на новое рассмотрение в районный суд, кредитный договор между банком и истцом был признан недействительным. Договор расторгнут на тех основаниях, что клиент был ненадлежащее проинформирован о существенных условиях кредитования по карте. Кроме того, кредитный договор должен быть заключен в письменной форме, чего в данном случае не было.

После этого истец подал новый иск к банку с требованием выплаты неустойки и штрафа. Если сделка истца и банка признана недействительной, значит, истец должен вернуть банку 30 тысяч рублей, а банк — уплаченные за эту сумму проценты. Переплата у заемщика составила более 20 тысяч рублей. Однако, так как банк переплату истцу добровольно не вернул, то по закону «О защите прав потребителей» за каждый день просрочки банк должен также выплатить 1% от этой неустойки. В результате штраф за просрочку составил почти 49 тысяч рублей.

Судья вынес решение иск удовлетворить. В общей сложности банк должен будет выплатить своему бывшему клиенту 60 тысяч 508 рублей. Второе решение суда пока не вступило в законную силу.

Такой вариант решения проблемы возможен, но только в случае если у вас сложилась аналогичная ситуация. Эту практику можно взять за основу. Важно отметить, что никаких потерь при обращении в суд потребитель не несет. В соответствии со ст. 333.36 Налогового Кодекса РФ истцы по искам, связанным с нарушением прав потребителей, освобождаются от уплаты государственной пошлины.

Правовые последствия заключения кредитного договора по карте.

Договор заключается одним из следующих способов:

— путем подписания клиентом и банком двустороннего документа на бумажном носителе. В этом случае договор считается заключенным с даты его подписания сторонами;

— путем принятия банком заявления клиента. В этом случае договор считается заключенным с даты принятия и подписания банком заявления клиента, в котором содержатся все его существенные условия.

Банк открывает клиенту счет в валюте, указанной в договоре. Номер данного счета указывается в договоре и в других документах, выдаваемых клиенту вместе с картой. Выданная клиенту карта является собственностью банка и подлежит возврату по его первому требованию.

В рамках заключенного договора банк устанавливает клиенту лимит. До момента активации карты лимит равен нулю, а при ее активации банк информирует клиента о размере лимита, который устанавливает по своему усмотрению. В течение срока действия держатель карты вправе совершать с ее использованием все расходные операции. За обслуживание счета банк взимает с клиента плату в соответствии с тарифами.

Таким образом, в распоряжение клиента попадает банковская карта, срок действия которой устанавливается банком. Как правило, этот срок составляет от 1 года до трех лет. По истечении указанного периода клиент обязан возвратить карту в банк, и не может более осуществлять с ней каких-либо операций.

Специфика обязанностей клиента по договору о кредитной карте:

1. При получении карты поставить свою подпись на оборотной стороне карты и обратиться в банк с целью ее активации.

2. Вернуть карту в банк в течение установленного в договоре времени после прекращения ее действия.

3. Не использовать карту после истечения срока ее действия.

4. Предпринимать разумные меры для предотвращения утери, кражи, изъятия карты или несанкционированного ее использования. Не передавать карту лицам, не являющимся ее держателем, не сообщать ПИН и коды доступа третьим лицам.

5. Немедленно уведомить Банк об утере, краже, изъятия карты или несанкционированном ее использовании.

6. При обнаружении карты, ранее объявленной украденной, утерянной, немедленно информировать банк, не использовать карту для совершения операций и вернуть карту в банк.

7. Совершать операции с соблюдением требований, предъявляемых к таким операциям, действующим законодательством РФ и договором.

8. Уплачивать комиссии и платы в случаях и в порядке, предусмотренных тарифами.

9. Возмещать банку в безусловном порядке суммы, ошибочно зачисленные банком на счет.

10. Предоставлять в банк по его запросу документы, необходимые для осуществления банком функций агента валютного контроля в соответствии с законодательством РФ.

11. Сохранять все документы по операциям в течение определенного договором времени со дня проведения операции и предоставлять их в банк для урегулирования разногласий.

Клиент считается ознакомленным со всей информацией, связанной с получением кредита, полностью с ней согласным и обязуется неукоснительно соблюдать.

1.Чем же кредитка отличается от обычной (дебетовой) карты?

Главное отличие в том, что на обычной (дебетовой) карте находятся деньги, которые клиент, прежде чем их тратить, вносит на свой счет в банке. На кредитке могут быть как ваши деньги, так и заем от банка, который можно тратить по своему усмотрению. При этом сначала расходуются ваши средства, а затем — полученные у банка.

2. Как получить кредитную карточку?

Процедура получения кредитной карты довольно проста. Заемщику нужно прийти в банк, заполнить анкету и предъявить паспорт. Банк может потребовать еще и справку о доходах. Требования, которые банки предъявляют к клиентам, стандартны. Нужно быть гражданином России, иметь постоянную регистрацию в том регионе, где берете кредит, и стабильный доход. Обычно заявки рассматриваются в течение 1 — 5 дней. После ее удовлетворения, банку понадобится еще несколько дней, чтобы выпустить саму карту. Правда, сейчас многие кредитные учреждения готовы выдать вам пластик тут же — это т. н. карты моментального выпуска.

3. За что придется заплатить?

Учтите, что вам также придется заплатить за рассмотрение заявки и выпуск карты. Если вы уже являетесь клиентом какого-либо банка (завели там дебетовую карту, открыли вклад), то и кредитную карту получить выгоднее здесь же — для постоянных клиентов во многих кредитных учреждениях предусмотрены льготы. Например, освобождают от платы за рассмотрение заявки и выпуск карты. Еще можно сэкономить, если воспользоваться льготным периодом кредитования (grace-period).

© УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ПО НАДЗОРУ В СФЕРЕ ЗАЩИТЫ ПРАВ ПОТРЕБИТЕЛЕЙ И БЛАГОПОЛУЧИЯ ЧЕЛОВЕКА ПО УЛЬЯНОВСКОЙ ОБЛАСТИ , 2022

Если Вы не нашли необходимую информацию, попробуйте

зайти на наш старый сайт

Разработка и продвижение сайта – FMF

Почтовый адрес:

432071, г. Ульяновск, ул. Дмитрия Ульянова, д. 4

Телефон:

+7 (8422) 44-45-08

Электронная почта:

73rpn@73.rospotrebnadzor.ru

(только для служебной корреспонденции)

В чем разница между потребительской и кредитной картой?

Сегодня активно используются как кредитные, так и потребительские карточки. Стоит разобраться, в чем разница между ними.

Что такое кредитная карта?

Под кредитной понимается карточка, которая предназначена для того, чтобы совершать операции, по которым осуществляются расчеты за счет финансов, предоставляемых клиенту банком в рамках установленного лимита с учетом условий заключенного договора. Банком устанавливается лимит с учетом платежеспособности своего клиента.

Важно! Подобные карточки могут заменить потребительский кредит или заем на неотложные нужды. Их главным достоинством является возможность использования кредита без отчетности перед банковскими сотрудниками о целевом использовании кредита. Кроме того, имеется льготный период.

Вот причины, почему они считаются выгодными:

- У банков отпадает необходимость в разветвленных сетях отделений для совершения операций с деньгами, потому что большинство таких операций клиент может легко выполнить самостоятельно.

- Обработка карточных операций является более автоматизированной, чем обработка совершаемых операций по классическим займам. Благодаря этому, удешевляется себестоимость.

- Карточные кредиты являются более доходным продуктом по сравнению с обычными кредитами, благодаря дополнительным операционным комиссиям, которые возникают в процессе обслуживания банковской карты.

Важно! По таким карточкам имеются бонусные программы. Благодаря предлагаемым бонусам, пользователь может расплачиваться за предлагаемые товары или в дальнейшем получать скидки.

Потребительская карта

А также выделяют потребительские карты. Они подразделяются на кредитные и дебетовые. У первых имеется свой лимит и ставка. Например, у Tinkoff размер процентной ставки составляет 12%. Размер лимита по ней составляет 300000 российских рублей.

Дебетовая разновидность предназначена для получения зарплаты и хранения денежных средств. Помимо этого, повседневные покупки совершаются именно с дебетовых карт.

Внимание! Выбирая лучшие дебетовые карточки, необходимо учитывать ряд критериев: проценты на остаток, снятие денежных средств без комиссии, цена обслуживания. По этим критериям лучшей признана карта от Тинькофф, предлагающая тридцати процентный кэшбек и 10% на остаток.

В чем разница?

Кредитная разновидность отличается от потребительской тем, что ее можно использовать только по необходимости. В остальное время она выступает в роли резерва. А также у нее имеется возобновляемый лимит. Другими словами, банком ежемесячно предоставляется определенная сумма.

Сегодня банки предлагают клиентам как потребительские, так и кредитные карты. Последние предназначены для совершения операций, по которым осуществляется расчет за счет финансов, предоставленных клиенту банком.

Потребительские карточки подразделяются на кредитные и дебетовые. Первые предназначены для погашения займов, а дебетовые – для получения зарплаты и хранения денежных средств.

Хотите узнать, как заработать более 450% годовых на фондовом рынке?

Получите бесплатный курс по инвестициям в высокодоходные инструменты, которые принесли более 1 млн$ за 2020 год.

Я, Андрей Абречко, эксперт в инвестициях с 12-летним опытом и основатель «Академии Высокодоходных Инвестиций» приглашаю вас принять участие моем бесплатном курсе, на котором вы узнаете:

— какие инструменты являются самыми высокодоходными в 2021 году;

— что такое IPO и SPAC и как начать зарабатывать на них от 100% годовых;

Я разберу мой реальный кейс, где на наглядном примере покажу, как мне удалось сделать более 450% годовых за 2020 год.

Курс состоит из 5 небольших уроков, которые будут приходить вам в Телеграм и вы сможете смотреть их в любое удобное время.

Что такое кредитная карта: спасательный круг или долговой омут

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Мы продолжаем идти по пути уверенного пользователя любым банковским продуктом. И сегодня на очереди кредитная карта. В народе она получила название “кредитка”. Что это такое? Кредитная карта – это пластиковый кошелек с чужими деньгами, а именно деньгами банка, которые он дает нам на определенных условиях в долг. Это, если говорить простыми словами.

Чем она отличается от других видов платежных средств? Как открыть и сколько стоит обслуживание? Как эффективно ею пользоваться? Обратите внимание, что ключевое слово в последнем вопросе “эффективно”.

Вот такие вопросы я задала себе перед написанием статьи. Нашла ответы и с удовольствием делюсь с вами результатами своей работы. Надеюсь, будет полезно. Кто-то по-другому взглянет на кредитную карту и вполне возможно перестанет закрываться в “домик” при одном ее упоминании. Как я всего несколько лет назад.

Что такое кредитка и как отличить от дебетовой карты

На банковском языке кредитная карта – это электронное средство платежа для совершения операций за счет средств банка в пределах лимита, установленного в договоре.

Какие еще мы знаем платежные средства? Я уже писала о дебетовых картах. Именно они получили на сегодняшний день наибольшее распространение. Некоторые люди имеют их по несколько штук. Нам переводят на карту зарплату, мы расплачиваемся ими в магазинах и кафе. Кто-то даже копит на них деньги.

Ее главной отличительной особенностью является то, что на дебетовой карточке хранятся наши личные денежные средства, которые мы можем расходовать по своему усмотрению. Нет денег на счете, нет и расходов по карте. Но есть исключения даже из этого правила – это карты с овердрафтом.

Дебетовая карта с овердрафтом – это карта с личными деньгами, но с возможностью в случае крайней нужды заглянуть в кошелек банка и взять оттуда до зарплаты или любого другого поступления. Не путайте с кредиткой. Овердрафт дает право на получение в долг небольшой суммы на короткий срок и погашается одним платежом.

Есть возможность взять взаймы у банка, даже не подозревая об этом. Это так называемый технический овердрафт. Я писала о всех случаях его наступления в статье об овердрафте.

Кредитная карта – это платежное средство, которое может стать отличным заменителем потребительского кредита. Но об этом мы поговорим в отдельном разделе.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Банки все чаще по своей инициативе предлагают нам оформить кредитку. Как правило, такие предложения мы слышим от тех финансово-кредитных организаций, где уже имеем дебетовую карточку. Особенно зарплатную.

Ни один клиент не может выйти за границы кредитного лимита. Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств.

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

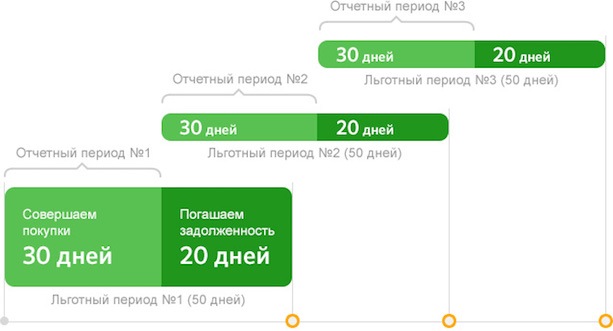

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга. Обратите внимание, что платеж должен быть не меньше минимального.

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Например, 1 апреля начинается мой отчетный период. В этот же день я сделала первую покупку и расплатилась картой. 20 мая заканчивается льготный период погашения под 0 % (50 дней). Если первую покупку я сделаю не 1 апреля, а 20 апреля, то до 20 мая остается уже не 50, а 31 день (11 дней расчетного и 20 дней платежного периодов).

Потребительский кредит и кредитная карта: что общего и чем отличаются

Первый вопрос, когда сравниваешь два банковских продукта: “Кредитная карта — это кредит или нет?” Конечно, да. Кредитка – это вид банковского кредитования.

И тот, и другой предполагает пользование средствами кредитного учреждения. Поэтому у некоторых граждан, которые крайне негативно относятся к жизни в долг, такая же реакция распространяется и на кредитные карты. Но есть существенные отличия, которые помогают кредитке все больше и больше отвоевывать рынок у потребительских кредитов. Рассмотрим их подробнее:

- Неоднократное возобновление кредитной линии без посещения банка и нового сбора документов.

- Наличие льготного периода, когда пользование кредитом – совершенно бесплатная услуга, т. е. вы просто возвращаете долг через определенный период времени без процентов.

- Возможность пользования деньгами банка при оплате покупок на любую сумму, даже самую минимальную. Хотите купить коробок спичек? Пожалуйста.

- Возможность снять наличные деньги (опасайтесь комиссий!)

- Не требует залога и поручительства.

- Дополнительные привилегии держателям карточек. Например, кэшбэк.

- Погашение долга одним платежом или по частям – решать заемщику.

Виды кредитных карт

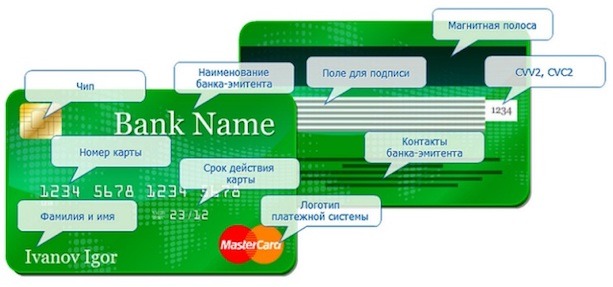

Кредитная карта по внешнему виду не отличается от дебетовой. Иногда банки на лицевой стороне пишут слова “CREDIT”, “CREDIT CARD” или “КРЕДИТНАЯ КАРТА”. Но это не обязательные надписи.

Основные элементы кредитки представлены на рисунке.

В классификации кредиток мы также не обнаружим отличий от дебетовых карточек:

- По типу платежных систем: Visa, MasterCard, МИР. Это самые используемые на сегодняшний день.

- По набору льгот и привилегий: классические (стандартные), золотые, платиновые и др. Здесь отдельно можно выделить платежные средства для определенных категорий клиентов. Например, для путешественников, автомобилистов, любителей онлайн-игр и т. д.

- По персонализации: именные и неименные. Если на вашей карте написано имя и фамилия, значит, вы держите в руках именную карту. Все просто.

- По техническим параметрам: с магнитной лентой, с чипом или с тем и другим. Современные платежные средства часто оснащают системой бесконтактной оплаты PayWave и PayPass. Достаточно поднести к считывающему устройству и оплата произведена.

Какую выбрать именно вам? Это зависит от многих параметров, в том числе и от ваших потребностей и финансовых возможностей. Обо всех нюансах выбора вы можете прочитать в статье о выборе кредитных карт.

Как открыть и эффективно пользоваться

Требования к заемщику

Открыть кредитную карту можно в любом отделении выбранного вами банка или заказать по интернету. Финансово-кредитные учреждения предъявляют разные требования к заемщикам. Выделим основные:

- Постоянная или временная прописка на территории Российской Федерации.

- Гражданство РФ.

- Возраст заявителя от 21 до 65 лет. Но некоторые банки разрабатывают специальные программы для молодежи и пожилых людей.

Вашим преимуществом будет, если:

- работодатель переводит вам заработную плату на карту банка,

- имеете дебетовую карту,

- открыт депозит на ваше имя,

- взяли кредит в этом банке.

Основным документом для рассмотрения заявки на открытие карты является паспорт. Банк может попросить предоставить дополнительно:

- водительское удостоверение,

- СНИЛС,

- заграничный паспорт,

- свидетельство ИНН,

- полис ОМС.

Вероятность одобрения кредитной карты на особых, более выгодных условиях, повысится, если вы покажете справку о доходах.

Вся информация доступна на официальном сайте банка. Непонятные моменты выясняйте лично при встрече в офисе с представителями банка или по телефону горячей линии.

Главный вопрос, который интересует пользователя кредитной карты – это ее эффективное использование. Давайте поговорим об этом подробнее.

Плата за обслуживание

Годовое обслуживание варьируется в широком диапазоне. Например:

- – от 1 199 руб.

- Карта Тинькофф Платинум – 590 руб.

- Visa Classic и MasterCard Standard от Сбербанка – 750 руб. (для стандартных условий) и 0 руб. (для предодобренных карт).

Внимание! В большинстве случаев после активации карты спишется плата за годовое обслуживание.

Условия эффективного использования

Главное условие пользования “чужими” деньгами – это их своевременный возврат. Поэтому, если вы в течение льготного периода кредитования вносите минимальный платеж или всю сумму долга сразу, то кредитная линия будет возобновляться снова и снова. Это удобно и выгодно.

Можно ли пользоваться кредитом абсолютно бесплатно? Да, можно. Мы частично уже затрагивали этот вопрос, когда разбирали термин “грейс-период”. Теперь остановимся более детально.

По каждой кредитке есть беспроцентный период (от 50 до 100 дней). Это значит, что в течение всего срока вы можете тратить деньги банка на любые цели. При погашении не всей суммы долга, а только его части, по истечении льготного периода вам начисляют проценты (рассчитываются индивидуально).

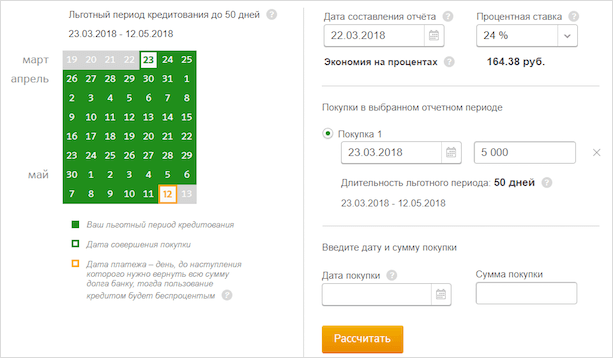

Если вы погасили в течение грейс-периода всю сумму кредита, то стоимость его составит 0 %. Покажу на конкретном примере. Мне установлен льготный период 50 дней с 23.03.2018 г. до 12.05.2018 г. Я в первый же день совершила покупку на сумму 5 тыс. руб. Если я погашу эти деньги до 12 мая, то сэкономлю на процентах 164,38 руб.

Какие преимущества дает грамотное пользование кредиткой

Я не буду рассматривать недостатки пользования кредитной карточкой. Думаю, что они очевидны. Любители жить в долг их хорошо знают. А новичкам только один совет – соизмеряйте свои финансовые возможности с потребностями. Тогда кредитка не превратится в вашу долговую яму, а станет настоящим спасательным кругом.

Например, мой основной рабочий инструмент – это ноутбук. Если с ним что-то случится, а до ближайшего поступления средств еще несколько дней, то это настоящая катастрофа. Моя палочка-выручалочка – кредитная карта.

Выгоды хочу выделить отдельно:

- Возможность пользоваться деньгами банка без уплаты процентов в течение льготного периода кредитования (от 50 до 100 дней). Это могут быть рядовые покупки, которые мы делаем каждый день, или покупки, связанные с чрезвычайными обстоятельствами.

- Возможность оформить карту один раз, а возобновлять кредитную линию многократно. Не нужно собирать новый комплект документов и идти в офис для одобрения и получения кредита.

- В случае необходимости можно снять даже наличные деньги (внимательно изучаем информацию о комиссиях, банки не любят такие операции по кредиткам).

- По картам некоторых банков удастся получить кэшбэк (возврат части потраченных средств).

- Возможность увеличить кредитный лимит, если вы добросовестно выполняете обязательства перед банком или стали получать более высокие доходы.

- Все другие преимущества пластиковой карточки перед наличными деньгами.

Заключение

Мы сделали еще один шаг в мир современного человека – кредитные карты. Несут они добро или зло? На этот вопрос не будет однозначного ответа. Знаю только одно, неконтролируемое использование карты может привести к плачевным последствиям. В руках грамотного человека этот финансовый инструмент будет настоящим помощником.

Есть ли у вас опыт использования кредитки? Для вас она добро или зло? Буду рада почитать комментарии. Сама пользуюсь кредитной карточкой уже много лет. Я всегда четко планирую свои расходы и вовремя погашаю кредит. Поэтому до сих пор удается пользоваться деньгами банка бесплатно. Чего и вам советую.

Источник http://73.rospotrebnadzor.ru/content/163/5925/

Источник https://unikassa.ru/v-chem-raznitsa-mezhdu-potrebitelskoy-i-kreditnoy-kartoy.html

Источник https://iklife.ru/finansy/karty/kreditnaya-karta-eto-chto-takoe.html