Разбор Что еще предлагают банки: карты рассрочки vs кредитки / Хабр

[Разбор] Что еще предлагают банки: карты рассрочки vs кредитки

На днях столкнулся с предложением открыть карту рассрочки – мне это было не особо актуально, но я сходу не понял, чем такая карта будет отличаться от кредитной. По заявлению менеджера – основной ее плюс в том, что расплачиваться за товар можно будет несколько месяцев и все это без процентов. Зачем банкам предлагать столь невыгодные для них условия при наличии кредитных карт?

Я решил копнуть глубже и разобраться, как это работает на самом деле, и что важно учитывать тем, кто все же решился оформить такую карту.

Кому выгодна карта рассрочки?

Карты рассрочки выгодны для трех сторон: банка, потребителя и партнеров банка. Суть карты в том, что приобрести товары в рассрочку пользователь может только у продавцов-партнеров банка (впрочем, их список достаточно обширен и постоянно пополняется – например, у карты Халва сейчас более 230 тысяч магазинов-партнеров, а у карты Свобода – более 130 тысяч).

Получается, что проценты за отложенный платеж банку оплачивают партнеры, заинтересованные в дополнительном притоке клиентов – то есть это по сути B2B-монетизация.

Вот как это работает:

С помощью карты рассрочки вы покупаете товар у магазина-партнера банка, даже если у вас сейчас нет полной суммы для его оплаты. Затем вы выплачиваете эту сумму банку без процентов равными платежами в течение указанного срока.

Партнер банка получает дополнительных клиентов, ведь вы не пошли к конкурентам, а приобрели товар у него. И, как следствие, повышает свою прибыль.

Банк получает комиссию от продаж магазина-партнера. Точный размер комиссии не раскрывается, но, по сведениям РБК, он составляет 3-7%.

Но есть же кредитные карты, зачем нужно что-то еще? У кредиток и карт рассрочки есть некоторые отличия.

Чем кредитная карта отличается от карты рассрочки

Обе карты имеют лимит средств. Если вы не выплачиваете долг в срок, рассрочка превращается в кредит с процентами. А долг по кредитной карте в случае задержки придется выплачивать с более высокой процентной ставкой. В этом принцип действия карт похож. А вот в чем отличия:

С кредитной картой вы покупаете все что хотите и где хотите. С картой рассрочки приобрести товар можно только у продавцов-партнеров банка.

Потраченную сумму с карты рассрочки вы возвращаете в том же объеме (если выплачиваете долг вовремя). Потратив средства на кредитной карте, вы дополнительно выплачиваете проценты (за исключением грейс-периода).

С кредитной карты вы можете снять наличные, заплатив комиссию за «обнал». С карты рассрочки снять наличные, как правило, нельзя.

Карты рассрочки не предусматривают плату за обслуживание. За обслуживание кредитной карты списывают ежегодную плату.

Кстати, некоторые банки вместо выпуска отдельных карт рассрочки предлагают опцию беспроцентной рассрочки как часть функционала кредитных карт – то есть клиент может либо приобрести товар в рассрочку у партнеров банка, либо воспользоваться кредитом.

Но может, все-таки не заморачиваться с открытием карты рассрочки, а оформить рассрочку на нужный товар? Давайте разбираться.

Оформить рассрочку или приобрести карту рассрочки?

Банки не работают бесплатно, поэтому за рассрочкой часто кроется обыкновенный кредит. Банк предоставляет кредит и начисляет проценты, а магазин дает скидку на сумму этих процентов.

Скидка не всегда возвращается сразу. Для возврата процентов необходимо платить вовремя в течение всего срока, а также написать заявление на возврат.

При оформлении рассрочки нужно внести первоначальный взнос в размере 20-30% от суммы товара.

Рассрочка обычно выдается на более длительный срок, в отличие от карты рассрочки.

Карта рассрочки опасна тем, что вместо одного товара вы можете импульсивно купить много ненужных вещей. Если вы недостаточно дисциплинированны, то обычная рассрочка вам подойдет больше.

Приведем пример. Допустим, вы планируете приобрести кухонный гарнитур или, может, последнюю модель Macbook Pro. Но выделить на покупку сразу всю сумму вы по каким-то причинам сейчас не можете, а вот внести оплату равными платежами за три месяца – вполне. При этом вам не хочется платить проценты банку и потом заморачиваться с их возвратом. В этом случае вам подойдет карта рассрочки.

Что учесть при оформлении карты рассрочки

В заключение, еще раз перечислим важные факторы, которые нужно принимать во внимание тем, кто собрался оформить карту рассрочки:

С картой рассрочки вы не сможете приобрести любые товары – только те, что есть у партнера-ретейлера банка. Перед открытием карты изучите список партнеров банка и цены на товары. Может быть, в эти магазины вы не ходите? А может, цены в них значительно выше и рассрочка невыгодна?

Вносить ежемесячные выплаты необходимо вовремя, иначе банк начислит штраф, а также введет проценты за обслуживание рассрочки, которые могут достигать 20% годовых и даже больше. Так вы теряете главное преимущество карты рассрочки и портите кредитную историю.

Не каждый товар можно приобрести со скидкой с помощью карты рассрочки. В некоторых случаях выгоднее совершить покупку по скидке, пусть и без рассрочки. Например, если вы оплачиваете товар кредитной картой и гасите сумму овердрафта в течение беспроцентного периода.

Уточните срок, на который можно распределить выплату рассрочки. Не во всех магазинах есть возможность растянуть оплату на год.

Лимит суммы на карте рассрочки обычно составляет 300-350 тысяч рублей. Но вряд ли эту сумму предложат сразу. Сначала сумма будет в 3-10 раз меньше, но если вы выплачиваете долги в срок, лимит могут повысить.

Ниже я собрал таблицу для сравнения условий по кредиткам, картам рассрочки и просто покупкам в рассрочку:

Кредитная карта

Рассрочка

Карта рассрочки

Оформляется на конкретный товар в конкретном магазине

Только в магазинах-партнерах банка

До 12 месяцев, необходимо офрмлять возврат процентов после выплаты рассрочки

До 18-24 месяцев

Как правило, нет*

До 700 тыс-1 млн рублей

До 300-350 тыс рублей

Плата за обслуживание

Нет, но необходимо внести первоначальный взнос 20-30% от стоимости покупки

* В последнее время стали появляться карты рассрочки с возможностью обналичивания средств, при этом взимается комиссия.

Что в итоге

Карты рассрочки – сравнительно новый, но достаточно интересный инструмент, который позволяет экономить на обслуживании кредитов. Подойдет в первую очередь тем, кто планирует совершать крупные покупки в магазинах-партнерах банка и при этом точно уверен, что сможет вносить ежемесячные платежи по плану. Посмотреть предложения банков по картам рассрочки и сравнить условия можно на различных сайтах-агрегаторах.

Зачем банки дают беспроцентный кредит по картам — 7 способов заработать на «бесплатном» сыре

У нас для вас есть специальное предложение. Для вас одобрен беспроцентный кредит на сумму 100 (200, 300) тысяч рублей. Знакомые выражения? Наверное, каждому из нас приходилось отвечать на звонки из банков. Получать СМС-оповещения и рассылку на почту.

А зачем это банкам? В чем их интерес?

Вернее не так. Зачем банки предлагают беспроцентные кредиты. Причем практически всем без разбора. И постоянно навязывают кредитки с льготным периодом.

Краткая история развития кредитов

Для начала давайте вспомним как было раньше. И как кредитные учреждения постепенно меняли условия кредитования в «лучшую» для заемщиков сторону и что из этого получилось.

Помните, раньше в любом крупном магазине сидели представители банков и предлагали на месте оформить моментальный кредит. Всего по одному документу. Никаких справок о доходах не требовалось. Все что нужно — предоставить паспорт, получить одобрение по кредиту и забрать товар из магазина.

Но за удобство приходилось платить. И хотя банки анонсировали кредитование как беспроцентное, на практике это было не так.

Процентная ставка составляла десятки и даже сотни процентов годовых.

Дополнительно шло навязывание страховки. Без которого, кредит невозможно было получить.

Потом люди поняли, что покупая товар с помощью быстрого кредита, они переплачивают огромные суммы. И стали обращаться в банк напрямую. Получать кредитные средства под целевые нужды. Процентная ставка получалась намного ниже, по сравнению с моментальными кредитами. Но.

Банки, как всегда использовали множество уловок и хитростей, чтобы заставить клиентов раскошелиться на комиссии и получить дополнительную прибыль. Плата за получение кредита, ежемесячная фиксированная комиссия от суммы взятого кредита (обычно составляла 2-4%, то есть если вы взяли 100 тысяч, то каждый месяц помимо процентов по кредиту обязаны уплатить еще 2-4 тысяч, даже если практически уже выплатили долг), плата за досрочное погашение и много чего еще.

Мне особенно «нравилась» комиссия за выдачу кредита. Идешь в банк, получаешь одобрение и чтобы банк выдал тебе запрашиваемую сумму, под огромные проценты, с которых он поимеет с тебя нехилую прибыль, дополнительно ты должен еще заплатить за это сверху. Причем сразу.

Если перенести аналогию в обычную жизнь, то мы бы имели следующую картину.

Вы покупаете хлеб в магазине. Ценник на него — 30 рублей. Но на кассе кассир требует с вас 40 рублей. За что? За то, что вам оказали услугу и продали хлебобулочное изделие. По моему это полный бред.

Но тем не менее, в кредитных учреждениях так не считали и вовсю использовали эту комиссию.

Появившиеся затем кредитные карты, банки позиционировали как удобство для клиентов. Не нужно постоянно обращаться в банк, предоставляя кучу бумажек и документов. Оформил один раз и пользуйся при необходимости. Да, карта платная. Да, процент по ней чуть больше.

Но ведь главное — это удобство. Причем если деньги не тратишь, то проценты по кредиту платить не надо. Естественно, такие карточные продукты стоили денег. Годовое обслуживание обходилось в несколько тысяч рублей.

Но и здесь народ быстро насытился. И тогда банки стали предлагать кредитки с бесплатным обслуживанием. И как всегда, со ставкой по кредиту намного превышающую классический кредит.

Заставляя брать людей кредитные карты, стало использоваться беспроцентное кредитование или льготный (грейс) период. Вы платите только за годовое обслуживание пластика. И все. Если укладываетесь в льготный период — проценты не платите — обещал банк.

«Халява! Мы тоже так хотим!» Многие захотели получить такую «классную» карточку. Пусть и с годовым обслуживание. Сама мысль, что можно тратить деньги, используя средства банка без начисления процентов, уже будоражила умы.

Для привлечения нового потока клиентов, многие банки отменили плату за ежегодное обслуживания пластика. Некоторые даже стали наливать кэшбэк за операции по карте (доходящий до 5 — 10%), увеличивать грейс-период в несколько раз и давать прочие плюшки для владельцев карт.

Все для Вас! Все для клиента! Мы даем вам бесплатные карты! С бесплатным периодом кредитования! Только придите в банк и получите!

Почему же банки так навязывают кредитные карты?

И даже обещают своим клиентам вознаграждение за пользование карточными продуктами. Всеми правдами и неправдами пытаясь всучить «выгодную» кредитку всем.

Если есть такое сильное давление, то можно предположить, что банкам это выгодно. Или даже очень выгодно.

7 причин выдать кредитку без процентов — для чего это банку

Плата за ежегодное обслуживание. Есть платные и бесплатные кредитки. Бесплатные обычно со стандартными, весьма скромными условиями. За более «вкусные» продукты, с длительным беспроцентным периодом или с высоким кэшбэк уже нужно внести плату за обслуживание. От скромных нескольких сотен до нескольких тысяч рублей ежегодно.

Банк может снимать плату единовременно, после совершения первой операции по пластику. Сразу за год. Чувствуете, что уже в минусе. Только начали пользоваться пластиком, а банк уже получил с ваc деньги за год вперед.

Многие имеют кредитки, но практически не используют их. Держат на всякий непредвиденный случай или черный день. Может пару раз в год, покупают в безденежный период на небольшие суммы. И с получением зарплаты стараются сразу закрыть долг.

У меня есть такая знакомая. У нее оформлена карта с ежегодной платой — 1 200 рублей. С ее слов за год пользуется пластиком 3-4 раза в год. Совершает операций на 2-3 тысячи. Не более. И в следующем месяце сразу же погашает долг.

Если перевести в процентную ставку, то получается, что банк дает ей кредит под 10-20% в месяц!

Считаем. Плата за год — 1 200 рублей. Общая сумма операций — 6 — 12 тысяч в год. Заем берется максимум на месяц. Те есть, за 6 тысяч кредитных средств, взятых на месяц придется заплатить 1 200 рублей. А это 20%. Соответственно, за 12 тысяч ежегодных трат мы имеем 10%.

На самом деле будет немного больше. Ведь за карту нужно заплатить в начале года.

Для банка прибыль составляет 120 — 240% годовых.

СМС-оповещение. Дополнительная копеечка в копилку банка. Месячная плата в 30-60 рублей в месяц за год выливается в несколько сотен прибыли для банка. И это только с одного клиента. Умножаем на десятки (сотни) тысяч держателей карт и получаем несколько миллионов рублей дополнительного дохода практически из воздуха.

Снятие наличных. Основное предназначение кредитки — это расплачиваться ее в магазинах. То есть использовать только безналичные операции для покупки товаров и услуг. А вот с обналичкой все плохо. Снятие в банкоматах карается существенными комиссиями и штрафами.

Обычно 3-7% от суммы. Дополнительно может быть введена минимальная плата. Независимо от суммы. Плюс еще фиксированная ставка (в пределах нескольких сотен).

Во сколько это обойдется держателю кредитки?

У большинства крупнейших банков действует следующая (или очень похожая) схема — 4% + 300 рублей.

Получаем, если снять 1 000 рублей — банк заработает 340 рублей. А это 34% прибыли.

Снимая более крупные суммы, процентная ставка конечно снижается. Но все равно остается приличной.

Так для 10 000 рублей — вы отдадите банку сразу 700 рублей. Прибыль банка 7%. Просто за одну операцию.

При снятии вы не ограничиваетесь только уплатой этой комиссии. Обналичка не входит в льготный период и на нее сразу начинает действовать процентная ставка по кредиту. До полного погашения. 30-40% годовых. Даже если отдадите долг через месяц, общая сумма переплат может составит 8-15%. Всего за 30 дней.

«Неправильные» операции. Помимо комиссий за снятие наличных, по кредитной программе всегда присутствуют список операций, на которые не распространяется льготный период. И проценты будут начисляться с первого дня «неправильной» покупки.

Клиент может даже не подозревать об этом. И банк благополучно «забывает» его предупредить. В итоге денежки (проценты) капают. Загоняя клиента в долги. По беспроцентному кредиту.

Любимый мой родной. Небольшой, но все таки повод давать кредитки с грейс-периодом — это конкурентная борьба банков за клиентов. На первое место выходит сервис, ширина линейки предоставляемых продуктов и выгодность программ. Если клиент, оформляя кредитку, «прикипит» к банку, то возможно он воспользуется другими услугами кредитного учреждения: откроет вклад, сделает банк зарплатным и прочие.

Знаете ли вы, что за каждую операцию по своим картам, банкам полагается вознаграждение в 1-2%. Комиссии платит продавец платежным системам (Maestro и Visa). И часть с этой суммы перепадает банку.

Осторожно — беспроцентный период

Как вы уже наверно поняли, все вышеперечисленное это просто цветочки. Самое интересное впереди.

Пользуясь неграмотностью населения банки зарабатывают огромные деньги на беспроцентных кредитках.

Люди, оформляя карточный продукт, не до конца понимают весь смысл и правила использования льготного грейс-периода. И банкиры тоже не спешат все подробно разжевать потенциальными клиентам. Что-то умолчали, что-то недоговорили. И человек попадает на проценты. Причем довольно солидные.

Про снятие наличных и неправильные операции уже описано выше.

Что же может быть опасного в кредитке с беспроцентными периодом?

Перечислим самые популярные ситуации, когда банки зарабатывают на бесплатных кредитах.

Психологический аспект. Тратить чужие деньги просто и легко. И человек не замечает, как буквально за короткий промежуток времени с карты «уходит» значительная часть кредитного лимита. Причем на всякую ерунду, которую он бы не купил за свои кровные. Или сто раз подумал, а нужно ли это ему на самом деле.

В итоге долг растет. А полностью рассчитаться с ним точно в срок не имеется возможности. И начинают начисляться проценты и штрафы за просрочки.

Увеличение кредитного лимита. Если банк видит, что клиент, пользуясь картой, постоянно закрывает долг точно в срок и не платит банку ни копейки, то это не очень хорошо. Прибыли нет. Тогда банк может увеличить клиенту кредитный лимит. Было, например тысяч 30-40, станет 100-120. Таким образом, увеличиваются шансы, что человек будет тратить по карте больше и рано или поздно залезет в такие долги, что вовремя не успеет погасить задолженность.

Больше не значит лучше. Есть карты с очень большим периодом льготного кредитования — 90, 100 и даже 120 дней. И с каждым годом он только увеличивается. Думаете это хорошо? Для грамотных держателей пластика — однозначно да. Для остальных — это грозить серьезными проблемами.

Разберем на примере. По карте одного из крупнейших банков дается 110 дней без процентов. Получается в течение почти 4 месяцев можно совершать покупки по кредитке. А к концу срока внести необходимую сумму и погасить долг.

А теперь внимание! А будет ли у вас на руках необходимая сумма, чтобы рассчитаться по кредиту? Скорее всего нет. Вывод — вы попадаете на проценты.

Начисление процентов и штрафы. Банк обещает, что по кредитке не нужно платить плату за пользование заемными средствами. В льготный период. В остальном случае — есть некая процентная ставка. Обычно 30-40% годовых.

Многие люди почему то думают, что если они не успевают вносить деньги к окончания грейс-периода, то процентная ставка начинает действовать на сумму долга на следующий день, после заявленного банком бесплатного периода.

В большинстве банков думают иначе. И выставляют проценты за весь период льготного кредитования (то есть с момента совершения первой покупки) и до полного погашения кредита. Даже если задержка по платежу составляла всего 1-2 дня. Дополнительно идет начисление единовременных штрафов. Могут еще начисляться пени, помимо процентной ставки по кредиту.

В итоге — беспроцентный льготный период выливается заемщику в кругленькую сумму. В разы превышающую ставку по обычному кредиту.

Длительность периода. Если указан грейс-период в 55 дней — это не говорит, что можно пользоваться бесплатно деньгами указанный срок. Правильнее было бы указать до 55 дней.

Это значит, что после первой покупки у вас будет 55 дней. За каждые последующие — этот срок уменьшается. То есть через 30 дней, вам дается всего 25 дней для полного погашения. Опять же, не рассчитав свои силы — заемщик попадает на бабки.

Статистика — и все ясно

На помощь банкам приходит такая штука, как статистика. Аналитики прекрасно могут спрогнозировать, сколько человек будет платить точно в срок. А какая доля будет допускать просрочки, тем самым принося банкам прибыль.

Условно это можно представить так.

Из каждых 100 владельцев карт «бесплатно» будет пользоваться кредитом 20%. Еще 40% периодически могут попадать на проценты. Не часто, но 1-2 раза в год. Остальные, так или иначе с завидной регулярностью становятся постоянными должниками. И вот с них банк имеет по своим бесплатным кредиткам львиную долю прибыли.

Дополнительно у банков есть портрет «идеального», с их точки зрения, заемщика. То есть человека, который будет попадать на проценты. Но тем не менее не допускать огромного долга и стараться по возможности выплачивать долг банку.

Исходя из этого, банки охотнее одобряют карточные продукты именно «нужной» ему категории заемщика, с целью роста свой прибыл в будущем.

Кто он — идеальный заемщик для банка

Условно всех держателей кредитного пластика можно разделить на 3 категории.

Профессиональные заемщики. Используют беспроцентные кредитки для извлечения дополнительной прибыли. Имеют несколько карт разных банков или одну, но с очень хорошими условиями (длительный грейс-период и высокий кэшбэк за покупки).

Используют пластик для безналичных операций и получают дополнительную копеечку в виде cash back. Собственные средства идут для получения дохода. Например, открывают пополняемый вклад в банке с ежемесячным начислением процентов. Или инвестируют в облигации на короткий срок и получают купонный доход.

К окончанию льготного периода по кредитке вносят необходимую сумму для полного закрытия долга. И повторяют цикл заново.

Итог: проценты по кредиту платить не нужно, начислен кэшбэк за покупки (за счет кредитных средств) и получена прибыль от размещения собственных капиталов.

Дисциплинированные или опытные заемщики. Правильно умеют выбрать нужную им карту. Именно под свои цели и потребности. Точно знают, как нужно пользоваться кредиткой, чтобы не платить проценты. Платежи вносят точно в срок. И не злоупотребляют пластиком. Либо используют его для дорогостоящих покупок с полной уверенностью, что успеют погасить задолженность перед банком без штрафных санкций.

Итог: никогда не платят проценты по кредиту. Плюс зарабатывают на кэшбэк.

Остальные. Как вы поняли — их большинство. Обычно всегда ведутся на «интересные» предложения из банков. Вместо того, чтобы проанализировать и выбрать карту с лучшим предложением и условиями, выбирают пластик в «родном» банке. Смутно или весьма поверхностно понимают правила использования кредиткой и грейс-периодом. Основная информация получена со слов менеджера банка, оформлявшего кредитный пластик. Тарифы и условия практически не читают.

Итог: платят, платят и еще раз платят по процентам. Не всегда. Но очень часто.

Именно на последнюю категорию граждан идет охота кредитных учреждений. Учитывая, что у банков есть кредитные истории каждого, можно с высокой долей вероятности предположить, что выдавая бесплатные кредитки без процентов именно им, люди все равно будут так или иначе платить. И приносить доход банку.

Почему вам нужна кредитная карта и как на ней заработать

Главное отличие кредитной карты от дебетовой в том, что вы пользуетесь деньгами банка, а не своими. По сути, кредитная карта — это тот же кредит, но на более гибких условиях: их можно менять в зависимости от финансовых нужд.

Объясняем на конкретном примере: если вы берете кредит в банке, допустим, 100 000 рублей, то сразу получаете всю сумму (наличными или на расчетный счет), и банку неважно, как именно вы будете этими деньгами распоряжаться. Главное — вовремя погасить задолженность, и делать это надо по заранее известному графику платежей.

Если же вы пользуетесь кредитной картой, то в вашем распоряжении деньги банка в пределах кредитного лимита, и размер минимального платежа по задолженности будет зависеть от потраченной суммы.

Зачем вам может понадобиться кредитная карта?

Кредитная карта — удобный и полезный финансовый инструмент, но подойдет он только дисциплинированным людям, способным следить за своими финансами и вовремя гасить задолженность. У тех, кто планирует постоянно пользоваться кредиткой, должен быть стабильный регулярный доход, иначе будет сложно вовремя вносить минимальный платеж. Просрочки по кредитке грозят ухудшением кредитной истории и в будущем могут стать причиной отказа в кредите.

Другой вариант использования кредитной карты — держать ее для подстраховки в кошельке: если внезапно потребуются деньги, они уже будут под рукой, и не придется занимать у друзей или срочно бежать в банк за кредитом. В этом случае, кстати, стоит выбрать кредитную карту с бесплатным годовым обслуживанием.

Что такое кредитный лимит?

Банк ограничивает количество денег, которыми вы можете пользоваться. Размер кредитного лимита зависит от многих факторов, главный из которых — платежеспособность держателя карты. Если вы уже являетесь клиентом банка (например, получаете зарплату или держите деньги на депозите), то вы сможете рассчитывать на большую сумму.

Кредитный лимит может быть повышен в течение времени использования карты: достаточно быть аккуратным и надежным заемщиком, регулярно тратить деньги с кредитки и вовремя погашать задолженность.

Что такое процентная ставка?

У каждой кредитной карты (как и у обычного кредита) есть процентная ставка — за использование денег банка придется платить. Ставка крайне редко фиксированная: чаще всего банки в рекламе указывают диапазон, например от 9% до 40% годовых, а точный размер процентов назначается индивидуально каждому клиенту.

Процент начисляется не на всю сумму, одобренную банком, а только на те деньги, которые уже потрачены.

Но есть и хорошая новость: деньгами банка можно пользоваться бесплатно благодаря грейс-периоду.

Что такое грейс-период и как им правильно пользоваться?

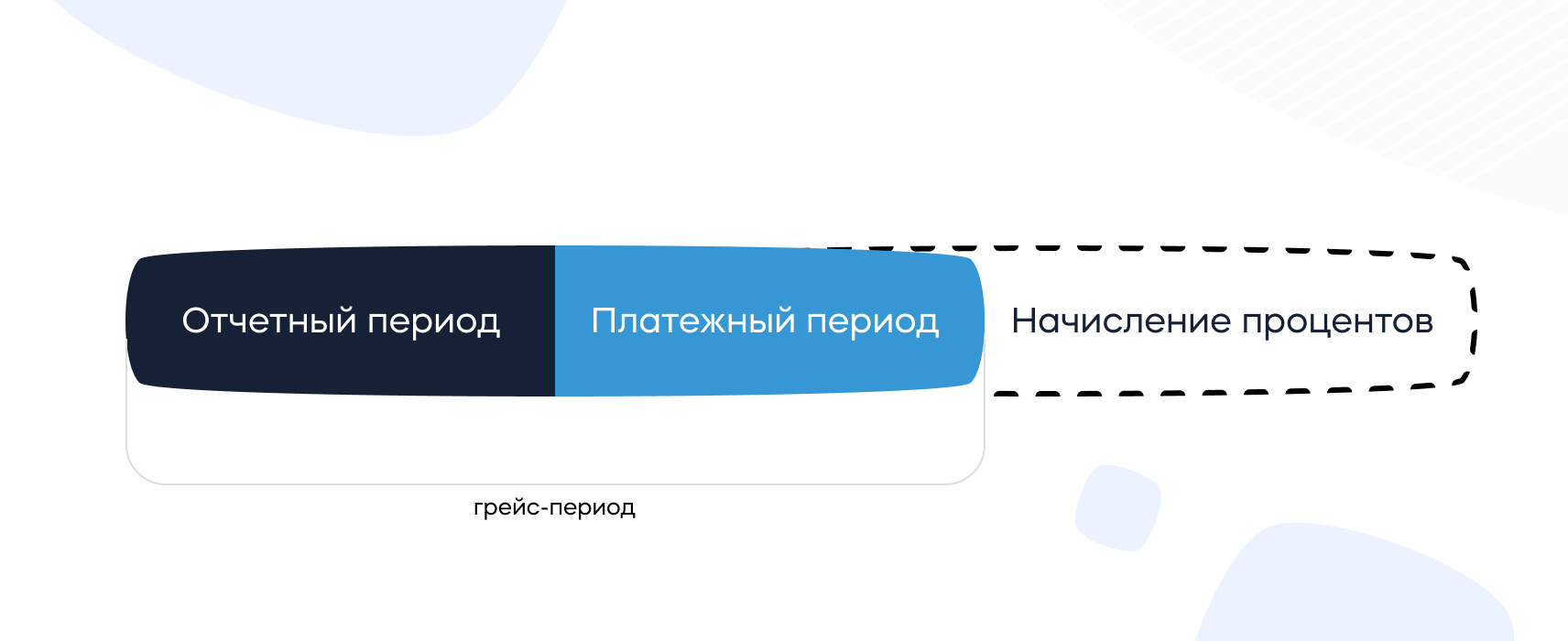

Практически у всех кредитных карт есть льготный (он же грейс) период: время, в течение которого банк не начисляет проценты за использование денег.

Грейс-период состоит из отчетного и платежного периодов и может длиться от 30 до более чем 150 дней в зависимости от условий разных банков.

Отчетный период — это время, в течение которого вы можете тратить деньги с карты.

Платежный период — это время, когда нужно вернуть потраченное банку.

Отсчет грейс-периода начинается со дня первой операции по карте (покупки, оплата услуг, снятие наличных, переводы и т. д.): если погасить задолженность полностью в течение льготного периода, то платить банку за использование денег не придется.

По окончании грейс-периода проценты будут начисляться за каждый день использования денег банка. Чем длиннее грейс-период, тем больше у вас времени для того, чтобы успеть погасить задолженность и ничего не платить банку. Выбрать кредитную карту с льготным периодом до 1 100 дней можно здесь.

Как правильно погашать задолженность?

Расходы по кредитной карте складываются из нескольких частей:

- плата за выпуск и годовое обслуживание карты;

- процент за использование денег банка;

- комиссия за определенные операции, такие как переводы или снятие наличных в банкоматах.

Плата за обслуживание карты может начисляться как единым платежом раз в год, так и равными частями каждый месяц — в зависимости от условий конкретной карты.

Но на этом можно сэкономить: достаточно выбрать карту с бесплатным обслуживанием.

Кредитная карта в основном предназначена для безналичных платежей, и за снятие наличных банк чаще всего назначает определенный процент. Если есть необходимость пользоваться наличными деньгами с кредитки, лучше выбрать карту с возможностью снимать деньги бесплатно. Таких предложений на рынке немного, но они есть.

Если вы не погасили задолженность в течение льготного периода, то проценты будут начисляться за весь срок использования денег — с первого дня появления долга.

Минимальный платеж — величина переменная. Она зависит от суммы долга, процентной ставки по кредитке и количества дней задолженности.

Если не внести платеж вовремя, то банк назначит неустойку (ее размер также указан в договоре).

Вносимые деньги первым делом идут на оплату процентов, штрафов и неустоек, а уже потом — на оплату основного долга.

Как получить прибыль с помощью кредитки?

Современные кредитные карты не отстают от «дебетовок»: сегодня банки предлагают кредитки с приличным кэшбэком и действительно заманчивыми бонусными программами.

Таким образом, если грамотно пользоваться кредитной картой, вовремя гасить долг в течение грейс-периода, да еще и получать за это кэшбэк и другие бонусы, то на трате денег банка можно еще и неплохо заработать.

Бонусные программы разнообразны и обширны: есть карты специально для автомобилистов (с повышенным кэшбэком на АЗС), путешественников, самозанятых, спортсменов, поклонников сервисов «Яндекса» — перечислять можно бесконечно. Каждый сможет найти кредитную карту согласно своим предпочтениям и получать с ее помощью реальную прибыль.

Не знаете, какую выбрать? Тогда вам сюда: в этом каталоге собрано несколько десятков лучших кредитных карт с кэшбэком до 10%, по некоторым из которых можно получать до 10 000 рублей в месяц!

Какой должна быть выгодная кредитная карта?

Кредитная карта, которой удобно и выгодно пользоваться, должна отвечать следующим требованиям:

- достаточный для заемщика кредитный лимит;

- бесплатные выпуск и обслуживание;

- длинный грейс-период, в течение которого за использование денег банка не надо платить;

- возможность оформления карты онлайн и доставки курьером на дом;

- наличие кэшбэка и/или бонусной программы.

Чтобы сравнить предложения от банков и выбрать наилучший для себя вариант, достаточно указать желаемый кредитный лимит и другие параметры вот здесь и получить индивидуальную подборку кредитных карт.

Отправить заявку на понравившуюся карту можно сразу же — это займет не более 5 минут.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Эксклюзивное видео

Комментарии

Важное упущено и нарисовано этакое розовое будущее: заведи кредитку, будь дисциплинированным, стриги бонусы в грейс периоде. Как бы не так! Даже с бесплатной картой и железной дисциплиной новичок гарантированно потеряет эн сотен рублей и на собственной шкуре узнает

1) что такое квази-кэш операции и где именно мелким шрифтом прописаны комиссии по ним

2) что именно подразумевает банк, когда обещает карту «бесплатно» и сколько стоит бесплатная активация, бесплатное смс информирование и бесплатный второй и последующий год обслуживания, например, при недостаточных оборотах

3) научится гасить не ту сумму, которую показывает приложение, а всю, до краев кредитного лимита, включая «операции в обработке», ибо они могут успеть обработаться до вечера и тогда погашение лимита не произойдет

4) вообще гасить долг заранее, а не в последний день, судорожно бегая в поисках работающего банкомата

5) ну и наконец в конце концов отключит лимиты на снятие наличных, чтоб ненароком не налететь на комиссию и прерывание грейс периода, просто перепутав карты в кошельке.

6) Ах да, ещё: не вестись на красивые обещания грейс периода 100500 дней. В среднем все равно получится 50-60. И связано это с особенностями длинного грейса: на первые покупки грейс 100+ дней, а на последние, перед самым погашением, фактически 0.

vitaliyl пишет:

Важное упущено и нарисовано этакое розовое будущее: заведи кредитку, будь дисциплинированным, стриги бонусы в грейс периоде. Как бы не так! Даже с бесплатной картой и железной дисциплиной новичок гарантированно потеряет эн сотен рублей и на собственной шкуре узнает

1) что такое квази-кэш операции и где именно мелким шрифтом прописаны комиссии по ним

2) что именно подразумевает банк, когда обещает карту «бесплатно» и сколько стоит бесплатная активация, бесплатное смс информирование и бесплатный второй и последующий год обслуживания, например, при недостаточных оборотах

3) научится гасить не ту сумму, которую показывает приложение, а всю, до краев кредитного лимита, включая «операции в обработке», ибо они могут успеть обработаться до вечера и тогда погашение лимита не произойдет

4) вообще гасить долг заранее, а не в последний день, судорожно бегая в поисках работающего банкомата

5) ну и наконец в конце концов отключит лимиты на снятие наличных, чтоб ненароком не налететь на комиссию и прерывание грейс периода, просто перепутав карты в кошельке.

6) Ах да, ещё: не вестись на красивые обещания грейс периода 100500 дней. В среднем все равно получится 50-60. И связано это с особенностями длинного грейса: на первые покупки грейс 100+ дней, а на последние, перед самым погашением, фактически 0.

Если человек умеет читать и думать, то всё описанное маловероятно. У меня первая (и единственная) кредитка появилась в июле этого года, до этого пользовался только дебетовками. Кредитку открывал только для получения 3% кэшбека на всё, в месяц исправно выходит 1-2 тысячи. Никаких описанных вами проблем не испытывал. Теперь по пунктам:

1) Это решается тем, что условия по карте нужно читать до начала покупок по ней. У моей кредитки на сайте банка есть два отдельных документа, где «в лоб», безо всяких мелких шрифтов, приведены списки MCC квазикеш-операций, а также обычных операций, но за которые не дадут кэшбек.

2) Все эти условия по карте прописаны на одностраничном листе с тарифом, который лежит на странице карты на сайте банка, где русским по белому указано, что с третьего месяца использования за SMS нужно отдать столько-то денег, а за испольщование карты — столько-то, если сумма расходных операций менее ХХ рублей

3) Приложение показывает ровно ту сумму, которую надо гасить, т.к. операции «в обработке» пойдут в следующий период

4) В век электронных платежй бегать с наличкой к банкомату — это какая-то дикость, когда есть с2с, СБП, межбанковские переводы либо просто перевод со вклада/накопительного счета, если он в том же банке, что и кредитка

5) Тут мне сложно что-то комментировать, т.к. путать карты, у каждой из которых свой дизайн — надо быть совсем невнимательным

6) У моей карты простой грейс: все покупки, проведенные в прошлом месяце, нужно оплатить до конца текущего. Поэтому 100+ дней у меня не будет, но и минимальный грейс при этом составит фактически месяц

А у меня первая кредитка появилась 15 лет назад, и с тех пор перебывало их множество от всяких разных банков, и я уже ну ооочень хорошо знаю, что все описанное не просто вероятно, а рано или поздно произойдет. Читать и думать недостаточно. Считается (во всяком случае банк в это верит), что читать и думать нужно каждые 10 дней, когда на сайте под покровом ночи вывешивают новые тарифы на расчетно-кассовое порой даже без упоминания в новостях.

Не стану спорить и могу только позавидовать, как вам повезло с банком, да еще с первого раза. Но как правило все же тарифы — это не один лист, и сносок и отсылок к 20-страничным правилам пользования картами там хватает. Вот и получается: прочитал, изучил, уточнил, полгода пользовался — а потом хлоп, и комиссия 150 рублей. Не смертельно, и даже кэшбеком отбивается, но неприятно.

Операции «в обработке» (авторизации) могут и не пойти в следующий период. Как известно существует две принципиально разных схемы оплаты грейса. Первая — это когда платим в этом месяце, гасим в следующем, грейс около 55-60 дней. Это хорошая схема. исторически древняя и хорошо себя зарекомендовавшая. Но есть и вторая, новая, прогрессивная, «более понятная» — когда грей 100-110-120-150 и т.п. дней. Тратим тратим тратим, раз в месяц вносим минимальный платеж скажем 3%, а потом в конце грейса гасим всю сумму целиком, и начинаются новые 100+ дней.

В век электронных платежей пользоваться СБП, с2с и межбанковскими переводами конечно круто и удобно, но мне например, релиuия не позволяет за такие услуги платить. А бесплатный лимит имеет свойство заканчиваться 🙂

Источник https://habr.com/ru/post/564210/

Источник https://vse-dengy.ru/ostorozhno-besprotsentnyiy-kredit.html

Источник https://www.banki.ru/news/daytheme/?id=10956788