Карта Яндекс Деньги отзывы: как оформить и пользоваться?

Карта Яндекс Деньги: как оформить и выгодно пользоваться

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Активные пользователи интернета уже знакомы с такими системами расчета, как WebMoney, QIWI и Яндекс.Деньги. Они позволяют получать заработную плату, оплачивать товары и услуги, производить переводы с помощью электронного кошелька. Но, кроме этого, появилась возможность привязать к нему пластиковые и виртуальные платежные средства для расчетов офлайн. Карта Яндекс Деньги – одна из них.

В 2015 г. Яндекс.Деньги стали эмитентом MasterCard. И начали выпускать собственные дебетовые банковские карты. Поэтому вопрос о том, какой банк обслуживает карточки Яндекс.Деньги, сегодня не актуален. До этого времени партнером был Тинькофф Банк.

Следует обратить внимание на одну особенность. Ранее карты выпускались в статусе Gold, а теперь – в статусе World. Он считается выше, потому что держателям стали доступны привилегии от партнерских компаний.

Типы платежных средств

Яндекс.Деньги выпускают 2 типа платежных средств:

- Виртуальные – это бесплатные карты, с помощью которых можно оплачивать товары и услуги на любых сайтах в интернете.

- Пластиковые – карты, которые позволяют осуществлять не только безналичные расчеты, но и снимать наличные в банкоматах.

Объединяет эти карты одно – они привязаны к электронному кошельку. В этом состоит и главное отличие от дебетовых карточек банков – они привязаны к банковскому счету.

Давайте посмотрим, где могут использоваться виртуальные, а где пластиковые карты.

| Вид операции | Виртуальная | Пластиковая |

| Платежи в интернете | + | + |

| Снятие наличных | — | + |

| Платежи в офлайне | — | + |

Кроме этого, пластиковая карточка выпускается двух видов:

- Моментальная (без имени владельца на лицевой стороне).

- Именная.

Все пластиковые платежные средства Яндекс.Деньги оснащены бесконтактной системой платежа PayPass, которая позволяет расплачиваться за покупки простым прикосновением к терминалу.

Отличаются они стоимостью годового обслуживания. Чуть ниже я проведу сравнительный анализ тарифов и условий пользования виртуальной и пластиковой карточками. Но сначала расскажу, как их оформить.

Как заказать и получить карту Яндекс.Деньги?

Виртуальная карточка оформляется за считанные секунды на сайте Яндекс Деньги при условии наличия электронного кошелька. Пластиковая требует прохождения более длительной процедуры. Однако и она не займет времени больше, чем пара минут:

- Необходимо заполнить ФИО и домашний адрес.

- Оплатить 200 руб. (стоимость обслуживания за 3 года).

Максимум через 5 дней придет извещение на электронную почту, что платежное средство готово и отправилось к адресату. Там же будет указан трек-номер для отслеживания.

На популярный вопрос: “Можно ли получить карту бесплатно?” Отвечаем: “Да, можно, но только виртуальную”. Пару лет назад были акции, по которым платежные средства выдавали за символическую цену в 1 руб. Сегодня таких нет.

Два варианта получения:

- По почте. На указанный при оформлении адрес придет извещение о поступлении письма с готовой карточкой.

- Если вы – житель Москвы, то карту может доставить курьер. Стоимость ее возрастет ровно в 2 раза и станет 400 руб.

Обратите внимание, что неименной пластик можно самостоятельно забрать из офиса в Москве, Санкт-Петербурге или Нижнем Новгороде.

После получения карточки ее необходимо активировать. На сайте есть страница для активации, ссылку на нее можно найти в конверте, в котором придет ваша карта.

- Введите номер карточки.

- Придумайте пин-код (4 цифры).

- Придумайте кодовое слово.

Процедура займет несколько секунд. Все, платежное средство готово к работе.

Карта Яндекс.Деньги: как пользоваться

Пополнение без комиссии

Баланс электронного кошелька и карты – одно и то же. Если вы пополняете карточку на определенную сумму, на эту же сумму пополняется и ваш кошелек. И наоборот. Как узнать баланс? Это легко сделать на сайте или в мобильном приложении. Там же указан номер электронного кошелька и его статус.

Яндекс.Деньги предлагает много способов пополнения карточки. Это можно сделать с банковских карт, баланса мобильного телефона, наличными, через системы переводов (Юнистрим, Почта России, Город, CONTACT) и т. д. Но нас интересуют бесплатные варианты:

- в салонах “Евросеть” и “Связной”,

- в банкоматах Сбербанка,

- через интернет-банк “Сбербанк Онлайн” или “Альфа-Клик”.

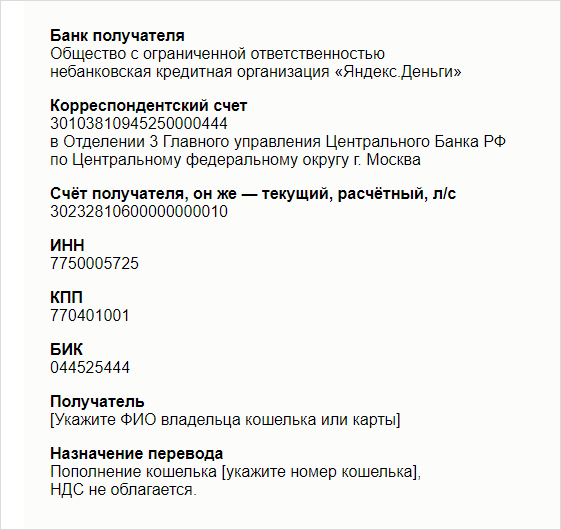

Может ли юридическое лицо перечислить деньги на карточку Яндекс.Деньги? Да, конечно. Сразу возникает следующий вопрос. Как узнать банковские реквизиты? На странице Яндекс.Деньги выберите вкладку “Пополнить”, затем “Банковский перевод”. Там и найдете реквизиты для зачисления средств от юридического лица.

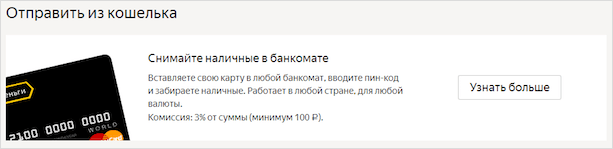

Как и где снять деньги?

Снимать наличные с карточки Яндекс.Деньги можно в любом банкомате в России или за границей. Это не смогут сделать владельцы виртуальной карточки, по пластиковой – запретов нет. Но есть ограничения по сумме и комиссии за снятие. Подробный расклад по цифрам я дам в таблице с тарифами и условиями.

Независимо от банка, комиссия составит 3 % от суммы, но не менее 100 руб. Например, снимая 1 000 руб., вы заплатите 100 руб. А с суммы в 4 000 руб. комиссия составит 120 руб.

Настраиваем: что можно и что нельзя

Яндекс.Деньги дает возможность воспользоваться очень удобной, на мой взгляд, функцией – настроить условия пользования картой. Что мы можем сделать в настройках:

- Сменить пин-код и посмотреть кодовое слово. Пин-код нужен при оплате товаров и услуг, когда вы вставляете карточку в платежный терминал, или при снятии наличных в банкомате. Вы можете его менять каждый день. Кодовое слово пригодится при обращении в службу поддержки.

- Ввести ограничения (на снятие наличных, платежи в интернете, отправление переводов).

Делать это можно столько раз, сколько потребуется. Например, если вы не собираетесь снимать наличные, отключите такую возможность. Изменилась ситуация, и срочно потребовались деньги? Снова включите функцию. Это будет сделано моментально.

- Сообщить о ближайшей поездке за границу, чтобы защитить карточку от возможной блокировки. Система безопасности в случае возникновения сомнений в том, что это вы расплачиваетесь за границей, может ее отключить.

- Заблокировать карту или закрыть ее.

Удобная функция изменения настроек для тех, кто пользуется карточкой только в исключительных случаях. Таким образом мы можем дополнительно защититься не только от мошенников, но и от самих себя.

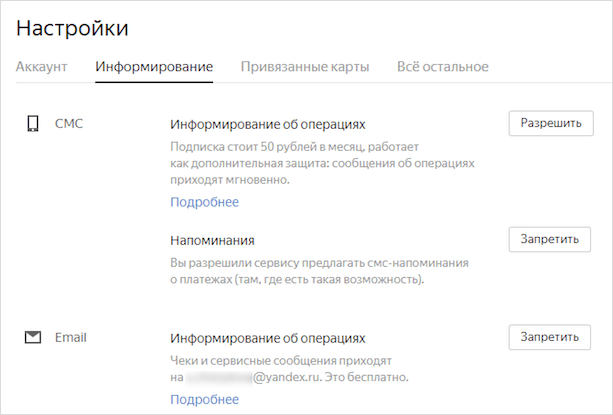

Контроль за операциями

Яндекс.Деньги предлагает 3 способа контроля за операциями, которые проходят через ваше платежное средство:

- Мобильное приложение можно скачать бесплатно в Google Play или App Store.

- Информирование от сервиса на электронную почту (бесплатно на адрес, указанный в настройках).

- СМС-оповещение (50 руб. в месяц, подписка на 6 месяцев – 200 руб., на 1 год – 350 руб.)

Информирование легко настраивается на сайте. Вот как это выглядит.

На мой взгляд, нет необходимости подключать СМС-информирование. Достаточно электронной почты и push-уведомлений от мобильного приложения. А то, что следить за операциями надо регулярно – это неоспоримый факт. Представьте, что вашей карточкой воспользовался мошенник. Вы моментально узнаете об этом и заблокируете ее.

Тарифы и условия

Какова же стоимость обслуживания и условия пользования картами Яндекс Деньги? Тарифы зависят от того, какой кошелек у вас открыт:

- анонимный,

- именной,

- идентифицированный.

Как создать кошелек Яндекс Деньги и пройти идентификацию, мы писали в предыдущей статье, поэтому останавливаться на этом не будем, а сразу перейдем к тарифам и условиям.

100 руб. за 3 года (моментальная)

200 руб. (именная)

5 000 руб. в сутки

40 000 руб. в месяц

5 000 руб. в сутки

40 000 руб. в месяц

100 000 руб. за одно снятие

500 000 руб. в сутки

1 300 000 руб. в месяц

15 000 руб. за один платеж

40 000 руб. в месяц

60 000 руб. за один платеж

200 000 руб. в месяц

250 000 руб. за один платеж

3 000 000 руб. в месяц

15 000 руб. за один платеж

200 000 руб. в месяц

250 000 руб. за один платеж

600 000 руб. в месяц

При анализе материалов для статьи выяснилась одна любопытная деталь. Намного выгоднее оплачивать покупки в европейских странах в евро, а не в рублях. Несмотря на то, что карта рублевая. Ошибкой многих путешественников является то, что они в банкомате или при вопросе кассира выбирают родную валюту. В результате имеют комиссию за несколько конвертаций.

Достоинства и недостатки

Карта Яндекс.Деньги по отзывам пользователей и моему собственному опыту заслуживает внимания. Люди, имеющие постоянный источник дохода в интернете, по достоинству оценят преимущества пластика. Я проанализировала свой список плюсов и минусов, скорректировала его по отзывам других клиентов. Вот, что получилось.

- Небольшая сумма годового обслуживания (всего 200 руб. за 3 года).

- Возможность самостоятельно настраивать ограничения.

- Бесконтактная система платежей.

- Возможность менять пин-код.

- Оплата телефона, интернета и некоторых других услуг без комиссии.

- Небольшое количество офисов (только в Москве, Санкт-Петербурге и Нижнем Новгороде).

- Высокая комиссия при выводе наличных.

- Нет собственных банкоматов.

- Затратная по времени процедура идентификации электронного кошелька, если хотите иметь лучшие тарифы и условия по карточке.

Заключение

Многие клиенты отмечают, что картой удобно пользоваться, если работаете в интернете и получаете деньги на Яндекс.Кошелек. Это хороший вариант дебетовой карточки. Как фрилансер, я могу это подтвердить. В качестве главного недостатка большинство указывают на высокую комиссию при снятии наличных. И это тоже верно. Для снятия наличных не лишним будет иметь еще парочку карточек.

Среди читателей блога есть фрилансеры? Что думаете о пластике от Яндекс.Деньги?

Если вы еще не подписаны на наш блог iklife.ru – подписывайтесь сейчас и получайте уведомления о свежих статьях!

В чём преимущества получения и использования пластиковой карты Яндекс.Деньги?

В апреле 2012 Yandex представил первые пластиковые карты, которые эмитировал Tinkoff Bank (поддержка прекращена 01.10.2016). Собственные появились в декабре 2015. По итогам 2018 было выпущено 800000 пластиковых и 17000000 виртуальных. Постоянно появляется новый функционал, пластик становится универсальным финансовым инструментом на все случаи жизни.

Пластиковая карта Яндекс.Денег

Продукт сделал виртуальные деньги реальными. Пользователи электронных кошельков тратят средства без обязательного вывода с комиссией через сторонние сервисы. Допустимы оплаты в офлайне и онлайне в России и за границей, снимать наличные, делать переводы.

Какой банк обслуживает

Карточки выпускает и обслуживает не банк, а ООО НКО «Яндекс.Деньги». В 2015 компания первой среди российских электронных платежных систем получила лицензию MasterCard и приступила к выпуску, процессинг собственный.

Дебетовая карта

Выпускается двух типов:

- именной;

- моментальный неименной (вместо Ф.И.О. нанесено словосочетание YandexMoney);

- виртуальные.

Поддерживаются технологии оплаты одним касанием (PayPass или посредством мобильных гаджетов) и 3D-Secure (онлайн-платежи подтверждаются кодом из СМС). Пластик разрешено использовать как зарплатный.

Реквизиты приходят в сопроводительном письме и отображаются в электронном кошельке. Перечисление занимает 3-5 рабочих дней. Полезная опция для часто путешествующих — подключение мультивалютности. Начисляется кэшбэк за транзакции.

Статус кошелька определяет ограничения по платежам:

- для анонимных – 15000 на одну операцию и 40000 в месяц;

- для именных – 60000 на одну операцию и 200000 в месяц;

- для идентифицированных – 250000 на одну операцию и 3000000 в месяц.

Отличие от банковских продуктов

- владельцы именных и идентифицированных кошельков платят по всему миру, анонимных – только в РФ;

- покупать лотерейные билеты, делать ставки в азартных играх разрешено исключительно с именных, привязанных к идентифицированным кошелькам;

- лимиты (остаток на счете, снятие, сумма операций за отчетный период) зависят от типа кошелька;

- к анонимному кошельку можно приобрести неименной пластик и сохранить анонимность;

- не начисляется процент на остаток собственных средств;

- иностранным гражданам разрешено оформление;

- при МСС как у переводов взимается дополнительная комиссия (при отправлении онлайн-переводов «Золотая корона» или Western Union).

Visa или Mastercard

Yandex сотрудничает с европейской платежной системой MasterCard. С Visa работает главный конкурент – QIWI PLC.

Владельцам доступны привилегии MasterCard, включая программу «Бесценные города».

Связка с кошельком

Карта Яндекс.Деньги и электронный кошелек имеют общий баланс. Для контроля целесообразно подключить СМС-оповещение (на месяц – 50 руб., на 3 месяца – 150, на полгода – 200, на год – 350).

Сообщения приходят с номера 1960 и YandexMoney. На e-mail бесплатно приходят сообщения о транзакциях.

В приложении для смартфона видна история операций, работают push-оповещения.

Доступны полезные настройки:

- установка и смена PIN;

- запрет операций (обналичка, оплаты в онлайне и офлайне, переводы), ограничение по сумма выставить невозможно;

- информирование о поездке за рубеж, чтобы платежи не вызвали подозрения и не последовала блокировка в целях безопасности.

Чем отличается от виртуальной карты Яндекс.Денег

Виртуальная имеет ряд ограничений:

- снятие наличных возможно только в банкоматах, поддерживающих бесконтактную технологию;

- для каждой онлайн-транзакции формируется одноразовый CVV и приходит в СМС;

- мгновенный выпуск;

- срок действия 1 год;

- бесплатные выпуск и обслуживание;

- обналичка с комиссией (3%, минимум 100 руб.).

Мультивалютный вариант

Yandex воплощает в жизнь идею мультивалютности. Поддерживается 11 валют: российский и белорусский рубли, евро, американские доллары, фунты стерлингов, швейцарские франки, тенге, иены, юани, злотые и кроны.

Мультивалютность (только для идентифицированных кошельков) реализована в двух вариантах:

- Бесплатные счета в валюте.

- Мультивалютные карточки для оплат со счетов в валюте (90 руб. в месяц, расчетный период – с момента оплаты) . При подключении устанавливается автоматическое продление, при необходимости отключается. Карточки (пластиковые и виртуальные) становятся мультивалютными.

Для подключения необходимо:

- пройти идентификацию;

- открыть минимум один валютный счет;

- открыть карточку.

Не требуется переключать валюты. Система сама понимает какой счет выбрать (если открыт в валюте операции, то списание произойдет с него, если такового нет – с рублевого). Если валюты недостаточно, то происходит автоматическая докупка с использованием рублевого счета.

При проведении транзакции за рубежом сумма блокируется по текущему курсу, а итоговое списание происходит позднее. Если курс колебался, то разница либо списывается, либо доначисляется. При оплате валютой идет расчет без потерь на конвертации.

Подключении мультивалютности полезно при:

- хранение валютных сбережений (приобретение дешевле, чем в обменных пунктах);

- частых путешествиях за пределы РФ;

- проживании за пределами РФ.

Сотрудники Яндекса заявляют, что функция на этапе развития. Прислушиваются к пожеланиям пользователей, обещают внести ряд полезных изменений и дополнений.

Пока сохраняется ряд нюансов:

- не подключены «туристические» валюты (турецкая лира, тайские баты, индийские рупии и пр.);

- за границей нельзя снять валюту без конвертации (только по курсу МастерКард плюс 2,7%);

- валютный счет нельзя пополнить напрямую, только через рублевый с последующей конвертацией;

- с сервиса «Толока» суммы в долларах нельзя вывести на долларовый счет, только на рублевый;

- при оплате в валютах, которых нет в списке, базовым счетом разрешено сделать только рублевый;

- снятие валюты в РФ идет с комиссией 3%.

Валютные курсы обновляются каждые 5 минут, видны на yandex.ru/account/exchange-rates.

Сколько стоит выпуск и обслуживание карты

Моментальный пластик стоит 200 руб. за 2 года, именной – 300 руб. за 3 года. Комиссии за годовое обслуживание нет.

Перевыпуск

Срок действия неименной карточки 2 года, именной – 3 года. Обе работают до последнего дня месяца, указанного на лицевой стороне. У держателей именного за 5 недель заранее в Яндекс.Деньгах появляется кнопка «Перевыпустить». После нажатия необходимо оплатить выпуск. При истечении срока действия моментальной на замену покупается новая.

При утере карточка блокируется самостоятельно или по звонку в поддержку (8-800-2506699). После следует заказывать новую.

После активации нового пластика старый автоматически перестает работать. Требуется обновить данные для бесконтактной оплаты в приложениях.

Как открыть

Получить допустимо несколькими способами:

- покупка моментальной в салоне «Связной» (артикул 4184656);

- заказ в интернете именной пластик.

Оформить заявку

Заказать именные карты Яндекс.Деньги можно только в режиме онлайн. Заполняется анкета (Ф.И.О. и адрес). Оплатить выпуск разрешено электронными деньгами и карточкой стороннего банка.

При заказе для именных карточек выбирается дизайн – сдержанный черный или яркий желтый. Моментальные выпускают только в черном варианте.

Сколько карт можно сделать для одного кошелька?

К одному счету разрешено открыть только одну карточку. Выпуск дополнительных для себя, родственников и близких невозможен.

Способы доставки

На выбор 2 варианта:

- «Почта России». Пластик передается в доставку через 5 рабочих дней. Далее все зависит от работы почтовой службы. При получении извещения или сообщения на Яндекс.Деньги можно забрать конверт, потребуется предъявить паспорт. Отслеживать отправление удобно по трек-номеру или в кошельке.

- Курьер за 5-7 рабочих дней с 9.00 до 18.00 (Москва и область, Санкт-Петербург и область, Воронеж, Екатеринбург, Казань, Красноярск, Краснодар, Нижний Новгород, Новосибирск, Омск, Пермь, Ростов-на-Дону, Самара, Саратов, Томск, Тюмень, Уфа, Челябинск). Заранее поступит уточняющий звонок. Необходимо предъявить паспорт.

Как активировать

- Заходим в раздел «Карты».

- Нажимаем кнопку «Активировать» или «Не буду забирать».

- Указываем номер карточки.

- Нажимаем «Дальше».

- Подтверждаем переход на одноразовые пароли.

- Подтверждаем действие кодом из СМС.

- Устанавливаем ПИН (для оплат в офлайне, разрешено менять раз в 24 часа) и кодовое слово (для звонка в поддержку).

При активации моментального пластика указывается код (10 цифр на оборотной стороне в нижней части).

Привязка к смартфону для бесконтактной оплаты

Поддерживаются все системы бесконтактной оплаты (с сентября 2016 Samsung Pay, с ноября 2016 Apple Pay и Google Pay, с мая 2017 Android Pay, с 2018 Mir Pay и Garmin Pay).

При использовании устройств Apple (iOS выше 10.1, WatchOS выше 3, macOS выше 10.12) карточка добавляется Wallet (внесение данных вручную или с помощью камеры) в приложении ApplePay.

Добавление возможно в приложении Яндекс.Деньги (5.1 и выше). В разделе «Карты» выбираем «Добавить в Wallet» и подтверждаем действие кодом из SMS. Платить удобно с iPhone, iPad, Apple Watch.

Для добавления в Google Pay требуется устройство на базе Android (4.4 и выше) с модулем NFC.

- устанавливаем и открываем приложение;

- переходим в пункт «Добавить карту»;

- вносим данные;

- подтверждаем кодом из СМС.

Для оплаты можно использовать часы Android Wear 2.0.

При использовании гаджетов Samsung действуем так:

- скачиваем и устанавливаем приложение Samsung Pay;

- выбираем пункт «Добавить карту»;

- вносим данные;

- подтверждаем кодом из СМС;

- расписываемся на экране;

- нажимаем «Готово».

После проверки (занимает 3-5 минут) можно отправляться на шопинг.

При использовании «умных» часов Garmin действуем так:

- устанавливаем приложение Garmin Connect Mobile;

- привязываем часы к смартфону;

- в приложении Garmin на смартфоне выбираем GarminPay;

- создаем кошелек;

- задаем пароль для оплаты;

- добавляем карточку;

- подтверждаем кодом из СМС.

Если есть устройство с установленным приложением Яндекс.Деньги и NFC-модулем, то доступна бесконтактная оплата без сторонних приложений.

- включаем NFC на телефоне;

- выбираем Яндекс.Деньги как способ оплаты;

- проверяем наличие в приложении бесконтактной карточки.

Как закрыть

Закрытие доступно двумя способами:

- Самостоятельно (выбираем пункт «Карты», подпункт «Настройки», раздел «Закрыть» и следуем инструкциям).

- Звонок в поддержку. Неактивированный пластик допустимо закрывать только так.

Реализована возможность временной блокировки в целях безопасности.

Кэшбэк

Обновленная редакция программы лояльности вступила в силу 03 июля 2019. Получение балльного кэшбэка возможно несколькими способами:

- автоматическое начисление за покупки;

- активация при помощи промокодов (приходят на электронную почту);

- выполнение заданий;

- участие в акции «Накопи баллы»;

- оплаты через партнерский кэшбэк-сервис ePN;

- приглашение друга (100 баллов).

Начисление идет по следующим правилам:

- 5% в специальных категориях (меняются каждый месяц);

- 5% за каждую пятую покупку в офлайне;

- 2% при оплате товаров, отмеченных на Яндекс.Маркете, у продавцов, информация о которых представлена на Маркете;

- 1% за покупки в интернете;

- 0,5% за покупки в офлайне.

Процент возврата при покупках через партнерский кэшбэк-сервис ePN устанавливают магазины. Условия начисления вознаграждения целесообразно уточнять в каждом конкретном случае.

Кэшбэк при подключении мультивалютности считают иначе. Платеж конвертируется в рубли по курсу на дату транзакции.

Максимальное количество баллов в месяц – 2000, в рамках спецакций ограничений нет. В кошельке видна история начислений. В случае возврата покупки потраченные баллы возвращаются на бонусный счет.

В рамках акции «Накопи баллы» устанавливается цель накопления баллов (билеты, обучение, одежда и обувь, товары для спорта, электроника и др.).

При желании добавляется фотография цели. При достижении Яндекс подарит до 1000 баллов. Такими баллами разрешено оплатить 100% стоимости покупки. Минимально возможная целевая сумма — 3000 баллов (без учета баллов на балансе), максимальная – 24000.

Накопления разрешено тратить при интернет-шопинге у партнеров (более 500, полный список представлен на сайте). Конвертация в рубли идет по курсу 1:1.

При оплате необходимо выбрать Яндекс.Деньги и поставить галочку напротив пункта «Использовать баллы». Оплатить ими можно до 50% стоимости покупки. Если в течение 12 месяцев не было поступлений или кэшбэк не списывался, то он аннулируется.

Вознаграждение не положено за:

- обналичка и пополнение;

- погашение кредитов и займов;

- переводы;

- оплату телекоммуникационных услуг и ЖКХ;

- покупку цифрового контента;

- азартные игры;

- приобретение ценных бумаг;

- переводы сайтам-агрегаторам товаров и услуг;

- операции в предпринимательских целях;

- штрафы, налоги, государственные услуги;

- почтовые услуги.

Внесение и снятие наличных

Для пополнения доступны:

- банковские карточки стороннего банка (при сумме менее 4000 комиссия 1%);

- баланс мобильного телефона (комиссия 10,3%);

- интернет-банкинг (бесплатно у Сбербанка и Альфа-банка);

- банкоматы Сбербанка;

- терминалы и кассы (Евросеть, Связной);

- Юнистрим и Contact;

- Qiwi и WebMoney после процедуры привязки;

- перевод по банковским реквизитам.

Статус кошелька определяет лимиты пополнения. В анонимных разрешено хранить 15000, в именных 60000, в идентифицированных 500000. При достижении лимита новые пополнения и сторонние переводы отклоняются.

С одной карты за раз допустимо внести 15000, в сутки 100000, в месяц 200000. Разрешено провести 15 операций в сутки и 40 в месяц.

Для снятия доступны банкоматы по всему миру. Некоторые взимают дополнительную комиссию или ограничивают сумму разового снятия. Если карточка именная, а кошелек идентифицированный, то в месяц разрешено снимать 10000 руб. без комиссии.

В остальных случаях взимается комиссия 3%, минимум 100 руб. Снимать маленькие суммы не выгодно. За обналичку 100 руб. придется заплатить еще 100. А за снятие 10000 (без учета безкомиссионного лимита) 300 руб. Пластик адаптирован для безналичных оплат.

Статус кошелька определяет лимиты на снятие:

- для анонимных и именных – 5000 за одно снятие и в сутки, 40000 в месяц;

- для идентифицированных – 100000 за одно снятие, 500000 в сутки, 1300000 в месяц.

Валюту разрешено снимать только с именных, привязанных к идентифицированным кошелькам (в РФ комиссия 3%, за границей конвертация идет по курсу MasterCard плюс 2,7%).

Переводы

Разрешено делать переводы на другие карточки и электронные кошельки Yandex (комиссия 1%). Но установлены ограничения в зависимости от статуса кошелька:

- именной – 15000 руб. за один перевод и 200000 в месяц;

- идентифицированный – 250000 за один перевод и 600000 в месяц.

С анонимных переводить невозможно.

Плюсы и минусы

Достоинства дебетовой карты Яндекс:

- прямой доступ к виртуальным деньгам;

- технологии бесконтактной оплаты;

- кэшбэк за оплаты в рублях и в валюте;

- пользование в качестве зарплатной;

- бесплатное годовое обслуживание;

- бесплатное снятие 10000 (именные карты в идентифицированном кошельке);

- мультивалютнось;

- удобное получение;

- широкие лимиты на снятие (при соблюдении ряда условий).

Недостатки дебетовой карточки:

- мультивалютность подключается при соблюдении ряда условий;

- не поддерживаются популярные «туристические» валюты;

- низкий лимит для бесплатного снятия или полное его отсутствие;

- прямое пополнение валютных счетов и снятие валюты за границей без конвертации невозможно;

- процент на остаток собственных средств не начисляется;

- для пополнение доступен только рублевый счет;

- один тариф.

Сравнение с Qiwi

Основной конкурент Яндекса – российская платежная система Киви. Qiwi Visa Plastic также связаны с балансом электронных денег, но уступают карточкам Яндекса по ряду параметров:

- не поддерживается мультивалютность;

- нельзя использовать как зарплатные;

- невозможно бесплатно снимать наличные.

Единственные ощутимые преимущества Qiwi – упрощенная удаленная верификация и несколько видов пластика, адаптированных для клиентов с различными потребностями.

Главным конкурентом в области мультивалютности стал Тинькофф Банк с пластиком Tinkoff Black, поддерживающим 30 валют (включая популярные «туристические»).

- обмен по курсу, приближенному к биржевому, во время работы Московской биржи;

- бесплатное снятие наличных в банкоматах по всему миру;

- моментальное переключение между валютными счетами;

- экономия средств на конвертации (чем больше сумма обмена, тем выгоднее курс).

Альфа-банк, Ситибанк, Русский Стандарт, Локо, ВТБ, Сбербанк тоже предлагают мультивалютные продукты. Но поддерживаются в основном доллары, евро и фунты стерлингов, в редких случаях швейцарские франки и юани.

Анализ отзывов

Пользователи довольны продуктом, который сделал виртуальные деньги реальными и обеспечили полную свободу распоряжения ими. Средняя оценка на Отзовике – 4,5, на Irecommend – 4,3. Вывод возможен без комиссии. Это оптимальный вариант для фрилансеров.

Многие делают пластик основным и отказываются от классических банковских продуктов. Процесс получение оптимизирован. Поддержка работает круглосуточно, вопросы решаются оперативно. Кэшбэк по картам Яндекс.Деньги начисляют быстро.

На явные недостатки держатели не указывают. Скорее, на недоработки, связанные с расширением функционала. В Связном сотрудники часто не знаю о новом продукте.

Заключение

Банковская карта Яндекс.Деньги – многофункциональный платежный инструмент с постоянно обновляемым функционалом. Открывает прямой доступ к виртуальным деньгам. Лимиты на пополнения, переводы и оплаты зависят от статуса кошелька, к которому привязан пластик.

На выбор именной с двумя вариантами дизайна (черный и желтый) и моментальный неименной. Функционал отличается только возможность бесплатного снятия 10000 руб. в месяц в первом случае.

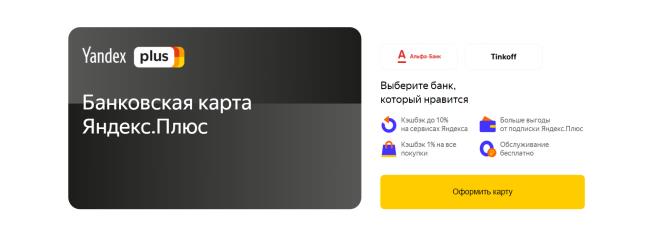

Банковская карта Яндекс.Плюс

23 апреля IT-компания Яндекс запустила новый проект – совместно с банками Тинькофф и Альфа выпустила новый финансовый продукт – банковскую карту Яндекс.Плюс. Появление этого кобрендингового платежного инструмента не анонсировалось и для многих было неожиданным. Условия многим показались привлекательными, поэтому заказы на выпуск пластика стали поступать в первый же день. Т. к. дебетовки выпускаются неименные, их оформляют и выдают клиентам практически сразу.

Проект призван принести пользу всем своим участникам:

- банки получают дополнительных клиентов и привлекают дополнительные денежные средства;

- Яндекс распространяет свои сервисы и услуги;

- клиенты могут с выгодой для себя пользоваться платежным инструментом.

Яндекс.Плюс выпускается четырех видов: кредитная и дебетовая банка Тинькофф и такая же пара – Альфа-Банка. Одновременно клиент может оформить несколько вариантов.

Карта выпускается и обслуживается полностью бесплатно.

Продукт рекомендован тем, кто покупает билеты на поезда и самолеты, заказывает такси, приобретает билеты в кино, на спектакли и концерты, совершает другие финансовые операции с помощью сервисов Яндекса. Теперь при оплате этих и других товаров с помощью нового инструмента клиенты будут получать от 1 до 10 процентов в виде кэшбэка.

Как начисляется кэшбэк с покупок

По карте предусмотрен стандартный и повышенный процент начислений с покупок.

Каждые три месяца 10% будет начисляться кэщбэк за использование какого-то одного сервиса. На сегодняшний день (апрель 2019 года) это Такси. Затем его сменит другой сервис Яндекса, какой именно – еще не сообщалось. Информацию об изменениях вы можете отслеживать на сайте компании.

За совершение других операций кэшбэк начисляется следующим образом:

- такой же процент за совершение покупок в категориях «Развлечение» (включая театры, кино, цирк, видеоигры – но при условии оплаты онлайн),

- 5% — за совершение покупок в категориях «Рестораны» и «Образование» (начиная от онлайн-курсов и заканчивая оплатой учебы в университете);

- аналогичный кэшбэк – 5% – при оплате спортивных товаров в любых специализированных магазинах;

- также 5% при оплате 15 сервисов Яндекса: Еда, Афиша, Беру, Такси и другие;

- 1% при совершении любых покупок.

Как пополнять карту

Вносить средства на счет пластика без комиссии вы можете различными способами:

- в банкоматах Тинькофф/Альфа-Банка,

- переводом с карты любого банка;

- переводом со счета через интернет;

- в пунктах обслуживания партнеров программы.

Отличия карт Тинькофф и Альфа-Банка

Сравним особенности финансового продукта в зависимости от банка-эмитента. В приведенной ниже таблице перечислены основные отличия карт по различным параметрам.

1% годовых при трате от 3 до 50 тыс. руб./мес.;

6% – при трате свыше 50 тыс. руб./мес.

Сумма, с которой начисляется процент, – не более 300 тыс. руб. (сверх нее начисления не будет)

Подробнее о спецпредложениях, по которым начисляется дополнительный кэшбэк от Тинькофф, читайте на официальном сайте банка.

У карты Альфа-Банка следующие преимущества перед пластиком банка Тинькофф:

- более широкая сеть банкоматов для обналичивания денег без комиссии;

- снимать можно средства в любом размере;

- одновременно на счете можно хранить средства в рублях и иностранной валюте.Преимущество будет важным для тех, кто много путешествует или оплачивает покупки в зарубежных интернет-магазинах.

У продукта Тинькофф-банка два преимущества перед пластиком Альфа-Банка:

- нужно тратить меньше средств (достаточно 3 тыс. рублей в мес.),

- чтобы получить процент на остаток; специальные предложения от банка.

Таким образом, карта Тинькофф-Банка будет выгодной для тех, кто использует ее в качестве дополнительного платежного инструмента и совершает покупки/оплату услуг по безналичному расчету. Пластик Альфа-Банка удобно использовать тем, у кого он будет основным, и тем, кто планирует снимать наличные.

Выгода от Яндекса

Держатели карты могут пользоваться преимуществами от самой IT-компании. Так, при совершении покупок на сумму более 5 тыс. руб./мес. начисляется 160 баллов, которыми можно оплатить подписку Яндекс.Плюс. Используя бонусы, держатели карты, к примеру, смогут

- слушать музыку без рекламы,

- бесплатно смотреть фильмы и сериалы на Кинопоиске (более 4,5 тыс.),

- получить скидку на каршеринг Яндекс.Драйв и дополнительные минуты ожидания.

С полным перечнем возможностей по подписке Яндекс.Плюс вы можете ознакомиться на официальном сайте компании.

Общие плюсы и минусы

Как и любой платежный инструмент, дебетовые и кредитные карты Яндекс.Плюс, имеют свои положительные и отрицательные стороны. К основным достоинствам пластика относятся следующие:

- бесплатные выпуск, перевыпуск, доставка в любой город РФ;

- простая процедура оформления;

- бесплатные мобильные приложения от банков Альфа и Тинькофф;

- кэшбэк.На сегодня его размер – один из наиболее крупных для карт такой категории;

- бесплатное обслуживание, включая выписки со счета и напоминания о том, что нужно совершить платеж (к примеру, оплатить коммунальные услуги);

- различные варианты пополнения карты;

- бесплатная подписка на Яндекс.Плюс при трате от 5 тысяч рублей в месяц.

Среди минусов можно выделить следующие:

- наличие определенных ограничений на совершение операций и для получения кэшбэка;

- платная услуга СМС-оповещения (59 руб./мес.).

Следует отметить, что такие ограничения есть практически у любой банковской карты.

Как оформить карту

Процедура очень простая и занимает 2−3 минуты. Чтобы оформить карту Яндекс.Плюс, нужно выполнить несколько последовательных действий:

- на соответствующей странице Яндекса выбрать банк-эмитент;

- выбрать тип карты – кредитную или дебетовую;

- ввести в анкете свои персональные и контактные данные;

- выбрать время, когда вам удобно встретить курьера и адрес, по которому вы хотите получить карту.

После этого нужно встретить курьера и получить на руки платежный инструмент.

Как отвязать Яндекс.Плюс от сервиса

Иногда необходимо отвязать карту от сервиса Яндекса, например Яндекс.Такси. Для этого войдите в мобильное приложение сервиса, выберите пункт «Банковские карты». В списке всех привязанных платежных инструментов отметьте тот, который необходимо удалить и удерживайте его или нажмите на значок корзины. Яндекс.плюс будет исключена из списка банковских инструментов сервиса. Если возникнут проблемы обратитесь в службу поддержки сервиса.

Источник https://iklife.ru/finansy/karty/yandeks-dengi-otzyvy-kak-oformit-i-polzovatsya.html

Источник https://cardsbanking.ru/card/debit/yacard.html

Источник https://www.vbr.ru/banki/help/debetovye_karty/yandeks-plyus/