Как получить кредит за рубежом в 2022 году российскому гражданину

Кредиты за границей

Не так давно в российском сегменте интернета появилась информация о кредитах с отрицательной ставкой. То есть, по сути, банки доплачивают клиентам за свои услуги. Применяется такая практика в европейских странах и в Японии. В России реализовать такую политику пока невозможно, но многие заинтересовались – можно взять кредит за границей, находясь в России? Выберу.ру разбирается в нюансах.

Кредит в минус

Одно из средств развития экономики страны – введение отрицательных ставок по кредитам. Политика отрицательных процентных ставок (ПОПС) заключается в снижении выводимого из государства капитала благодаря увеличению его оборота внутри страны. ЦБ вводит ПОПС в избранных банках, и, благодаря этому, они перестают вкладывать средства в зарубежные структуры, сосредотачивая финансы в пределах государства.

Европейский ЦБ долго удерживает показатели общей процентной ставки на нуле, и к этому стремятся все больше стран. Однако если для заемщиков отрицательная процентная ставка — это выгодно, то вкладчики такому развитию событий могут не обрадоваться. Так, средний показатель отрицательной ставки по депозитам в ЕС на сегодняшний день равен −0,4%. А это означает, что вкладчику придется доплачивать банку за хранение денег. Эта практика не применяется к обычным гражданам, но может коснуться инвесторов и бизнес.

Что подразумевает под собой кредит с отрицательной ставкой? Впервые их применили в Японии – более 20 лет назад было принято решение смягчить условия по кредитованию, при этом снизив ставку по депозитам. Несмотря на то, что госдолг страны увеличился, текущие проблемы в экономике страны были решены.

Следующая страна, применившая ПОПС на своей территории – это США. Проблему дефляции в стране удалось решить именно благодаря введению практики отрицательных ставок. Так банкам стало выгоднее финансировать бизнес, а не сидеть на подушке ликвидности – или вкладывать в иностранные предприятия.

Суть этой политики в том, чтобы доступно финансировать население и бизнес государства и обеспечить активный оборот капитала в стране. Снижение процентов по кредитам и депозитам может в корне изменить денежную политику, и в ряде европейских стран уже почувствовали преимущества такого подхода. На сегодняшний день ПОПС помогла укрепить экономику Швеции, Швейцарии и Дании.

Несмотря на то, что эксперты в области экономики и финансов видят преимущества ПОПС и для РФ, в нашей стране получить займ с доплатой банка пока невозможно.

В связи с этим возникает вполне логичный вопрос – можно ли взять кредит за границей с отрицательной процентной ставкой, находясь в России?

Иностранный займ

Иностранный кредит – это сумма, полученная под процент в банке, находящемся на территории другого государства и, соответственно, работающего по его законам. Важно упомянуть: в России действует множество иностранных финансовых организаций, однако условия кредитования в них не отличаются от предложений банков российских. Поэтому иностранным займом можно считать только тот, что получен на территории другой страны. Чаще всего для этого требуется именно личный визит.

Кроме «минусовой» ставки в отдельных странах и банках, процедура выдачи за рубежом действительно отличается от российской. В среднем потребительская ссуда оформляется под ставку от 17 до 20% годовых, а в иностранных организациях займы оформляются под 3−4%. Однако главная загвоздка в том, что займ выдается в валюте – и в ней же его придется возвращать. Если вы не получаете зарплату в той же валюте, при ее росте платить по долгу придется больше, при падении – меньше.

У иностранных кредитов есть и другие недостатки:

- Высокая комиссия. Если вы оплачиваете иностранный кредит, находясь при этом в России, придется регулярно платить комиссию за международный перевод.

- Оплата налога. Если займ от иностранного кредитора будет признан доходом физического лица, он будет облагаться налогом.

- Ссуды под залог за рубежом предоставляются только под залог недвижимости, находящейся на территории страны, в которой действует выбранный вами банк.

- Ипотеку также можно получить только на недвижимость в выбранной стране.

Есть ли преимущества?

- Зарубежные банки считаются крайне надежными, поэтому клиенты склонны доверять им больше;

- Гибкие условия не только для граждан страны, но и для иностранцев.

Закон РФ не запрещает получать займы от зарубежных кредиторов. С другой стороны, сами иностранные банки редко готовы доверить свои деньги гражданам других государств. Причина на то проста – если заемщик не сможет выполнять свои обязательства, добиться возврата долга будет проблематично.

Именно поэтому в правилах многих кредитных организаций указано, что заемные средства иностранным гражданам не выдаются. Впрочем, возможность все-таки есть.

Предлагаем вам кредиты в России

Как оформить займ в другой стране?

Зарубежные финансовые организации охотнее выдают деньги иностранным гражданам, подходящим под следующие категории:

- Резиденты страны – то есть лица, проживающие на постоянной основе на территории государства, в котором планируют брать кредит;

- Лицам с видом на жительство в это гос-ве;

- Работающие на его территории по трудовому договору;

- Граждане, осуществляющие в этой стране предпринимательскую деятельность;

- Имеющие недвижимость на территории этого гос-ва;

- Лица, имеющие депозит или положительную кредитную историю в организации на территории выбранной страны.

Потенциальному клиенту не обязательно соответствовать всем пунктам. Так, например, на Кипре получить деньги в банке может практически каждый иностранец, а вот в Италии большая лояльность проявляется к заемщикам с ВНЖ.

Кроме того, важно учесть специфику программ кредитования иностранцев. Например, в немецких банках заемщиков просят перевести на депозит некоторую сумму – она будет использоваться в тех случаях, если клиент не сможет вовремя сделать взнос по займу. В Японии россияне получат ссуду только в случае, если их поручителем выступит японец. А в Испании один могут потребовать справку о том, что в России за ним не числится других займов.

В каждом банке каждой страны специфика разная – ее стоит уточнять при обращении.

Как взять кредит за границей под низкий процент? Порядок оформления займа за рубежом может отличаться в разных организациях, но в целом следует одинаковой схеме. Мы рассмотрим основные шаги.

1. Выбор страны. Если у вас нет ВНЖ в определенном государстве или вы не соответствуете ни одному из выше перечисленных параметров, определитесь со страной и банком, предоставляющим займ. От этого зависят как ставки, так и валюта, в которой вы получите деньги и будете возвращать долг.

2. Выбор займа. Определитесь с целью, на которую используете полученные средства. Затем рассмотрите предлагаемые программы кредитования и проконсультируйтесь со специалистом.

3. Подготовка документов. Как правило, пакет бумаг, необходимых для кредита, отличается в разных организациях и в каждом конкретном случае, однако в целом включает:

- Загранпаспорт;

- Вид на жительство, виза или разрешение на временное проживание;

- Документ, подтверждающий доходы заемщика за последние 1−2 года;

- Справка об отсутствии задолженностей из налоговой инспекции;

- Трудовой договор;

- Документы на владение недвижимой собственностью;

- Бумаги, подтверждающие место проживания заемщика и его личные данные;

- Справки о наличии регулярных обязательных выплат – например, алиментов и т. д.

Уточните список необходимых документов у сотрудника банка и подготовьте их. Все их нужно перевести на язык страны, в которой вы оформляете займ, а также заверить перевод у нотариуса. После можно подавать заявку.

Несколько советов

Несмотря на то, что банки отдают предпочтение конкретным категориям заемщиков, вы можете увеличить свои шансы на одобрение займа. Если вы не являетесь резидентом страны кредитора, устройтесь на работу и заключите официальное трудовое соглашение. Кроме того, ваши шансы вырастут, если вы подадите анкету сразу в несколько банков. А чтобы доказать свою надежность, предварительно откройте счет в организации, в которой планируете оформить кредит. Также можно приобрести ценные бумаги этой организации. Все эти действия уменьшат риск со стороны заимодавца и повысят ваш статус в глазах кредиторов.

А для тех, кто недостаточно владеет языком страны, в которой планирует оформлять ссуду, стоит воспользоваться услугами конслтинговых фирм или профессиональных посредников.

Вывод

Зарубежное кредитование действительно кажется выгодным – однако только на первый взгляд. Несмотря на то, что иностранные кредиторы предоставляют ссуды с отрицательной ставкой или со ставкой, не превышающей 10%, общая стоимость вашего займа может оказаться больше, чем в российской валюте – из-за курса и комиссии за конвертацию, а также возможное начисление налогов. Для тех, кто все же планирует взять кредит за границей, существует достаточно возможностей – достаточно выбрать банк и подходящую программу.

Как граждане России могут оформлять кредиты за рубежом

В последние десятилетия популярность кредитования российских граждан в зарубежных банках значительно возросла. Как свидетельствует практика, взять потребительский, коммерческий или другой денежный заем за границей значительно удобнее и выгоднее, чем на территории России. Но чтобы получить кредит за рубежом, необходимо, чтобы иностранный клиент соответствовал требованиям того банковского учреждения, которое он выбрал.

Преимущества кредитования за границей

Оформление кредитов в иностранных банках пользуется возрастающим спросом в связи со следующими обстоятельствами:

- Во-первых, зарубежные финансовые учреждения характеризуются более высокой степенью надежности, чем российские, поэтому клиенты склонны доверять им больше.

- Во-вторых, во многих странах действуют достаточно гибкие условия кредитования не только для соотечественников, но и для иностранцев.

- В-третьих, на кредиты в европейских странах установлена более низкая, чем в России, процентная ставка (в среднем от 4 до 6 % против 14-15 % соответственно).

Некоторые граждане считают, что иностранные банки должны внедрять одинаковые условия кредитования во всех своих филиалах, даже тех, которые расположены за границей. Но на самом деле это не так. Дочерние компании зарубежных финансовых учреждений, функционирующие в России, обязаны исходить из условий местного рынка. Поэтому очевидно, что денежные займы выгоднее брать именно за пределами Российской Федерации.

Кто может взять кредит за рубежом

Получить кредит за границей российскому гражданину несложно, если банк удостоверится в его платежеспособности. Зарубежные финансовые учреждения отдают предпочтение кредитованию следующих категорий иностранных клиентов:

- резидентов страны, то есть тех, кто на постоянной основе проживает на территории государства, в банке которого собирается брать заем;

- имеющих вид на жительство в этой стране;

- работающих на территории данного государства по трудовому договору;

- осуществляющих в этой стране предпринимательскую деятельность;

- владеющих на территории государства-кредитора недвижимостью;

- имеющих в одном из банков страны депозит или положительную кредитную историю.

Этот перечень не предполагает обязательное соблюдение всех пунктов. Банки разных стран имеют свои предпочтения. К примеру, на Кипре кредиты предоставляются практически всем желающим, в Италии лояльно относятся к заемщикам, которые получили ВНЖ, и так далее..

Осторожность, с которой зарубежные финансовые учреждения подходят к обслуживанию иностранных заемщиков, полностью обоснована. Если клиент не вернет долг, банк потеряет часть своих ресурсов. Суду будет сложно разобраться в данном деле, так как финансовая структура расположена на территории одного государства, а заемщик является гражданином другого, и нет ясности относительно того, законами какой из стран следует руководствоваться в ходе разбирательства.

Специфика предоставления кредитов иностранцам в разных государствах

Ответив на вопросы о том, можно ли взять кредит в другой стране гражданам России, и у кого больше шансов получить денежный заем за границей, следует перейти к рассмотрению вопроса относительно особенностей кредитования иностранцев в разных государствах мира. Требования, которые выдвигают зарубежные банки к своим клиентам, могут устроить далеко не каждого.

Так, к примеру, чтобы получить кредит в одном из испанских банков, соискатель должен предоставить справку о том, что он не имеет денежных займов у себя на родине. В Германии некоторые финансовые учреждения просят клиента перевести на депозитный счет определенную сумму, которая будет использоваться в том случае, если заемщик не сможет вовремя сделать обязательный платеж для погашения долга. Оформление ссуды в Японии для россиян возможно лишь в том случае, если их поручителями выступят японцы.

Отличаются в банках разных стран процентные ставки по кредитам, предельные суммы займов, сроки и схемы погашения долгов. Подробнее об этом речь пойдет дальше.

В каких странах лучше брать кредит на недвижимость

В зарубежных банковских учреждениях можно взять кредит на покупку недвижимости за границей. Собственником такого имущества может стать как физическое, так и юридическое лицо. Приобретенная недвижимость может быть использована владельцем и для проживания, и для сдачи в аренду.

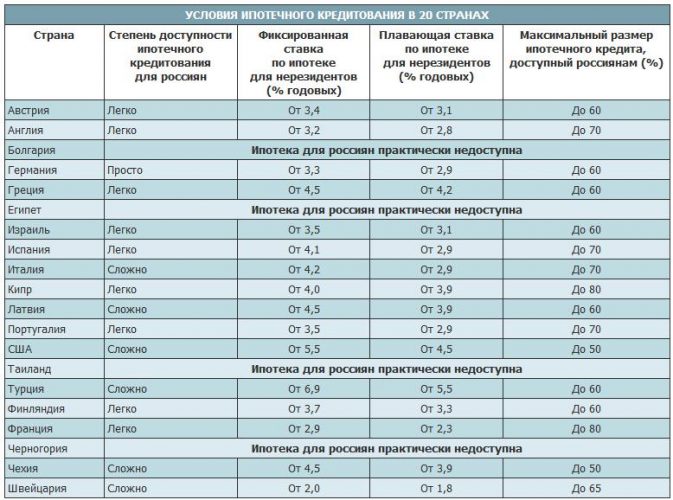

Соединенные Штаты Америки, Германия, Франция, Испания, Кипр, Латвия, Турция и некоторые другие страны входят в перечень государств, банки которых предлагают наиболее выгодные условия для желающих получить кредит под залог недвижимости. Ознакомиться с некоторыми из них можно, изучив данные, представленные в расположенной ниже таблице.

Особенности ипотечного кредитования в странах ближнего и дальнего зарубежья (цифры усреднены):

| Условия | США | Германия | Франция | Испания | Латвия |

|---|---|---|---|---|---|

| Процентная ставка | 0.04 | 4-5,5 % | 0.04 | 3-4 % | 6-7 % |

| Срок погашения кредита | 30 лет | 30 лет | 15 лет | 30 лет | 15 лет |

| Часть стоимости недвижимости, которую покрывает заем | 0.75 | 0.8 | 0.6 | 0.5 | 0.6 |

Ипотечный кредит в иностранном банке в большинстве случаев можно погасить и досрочно. Но условия преждевременного возврата также отличаются в разных странах.

К примеру, клиентам испанских, латвийских банковских учреждений в связи с этим не придется платить никаких комиссий, тогда как в Германии и Франции досрочное погашение влечет за собой выплату штрафа. Длительный срок (15-30 лет), на который выдается ипотека за рубежом, обусловлен тем, что, согласно законодательствам большинства стран, размер ежемесячного взноса не должен превышать 30-40 % от доходов клиента, полученных на протяжении 30 календарных дней.

Условия получения потребительского кредита за границей

Потребительские займы доступны главным образом резидентам зарубежных государств и россиянам, обладающим видом на жительство на их территориях. Нерезидентам (лицам, проживающим за пределами страны, в банке которой они планируют брать ссуду) удается получить потребительский кредит за границей крайне редко. Связано это с тем, что финансовые риски для банковских учреждений в данном случае значительно выше, чем при выдаче ипотеки (ведь недвижимость, приобретаемая клиентом, до полного погашения им долга остается во владении банка).

Особенности потребительских кредитов за рубежом отображены в таблице, представленной ниже.

Условия потребительского кредитования в некоторых развитых государствах:

| Условия | Германия | Франция | Великобритания | США |

|---|---|---|---|---|

| Процентная ставка | От 1,7 до 6,9 % | Около 5 % | 0.065 | От 2 до 3,5 % |

| Срок погашения кредита | От 1 до 6 лет | От 3 месяцев до 3 лет | Не более 5 лет | От 1 до 5 лет |

| Максимально допустимая сумма займа | € 100 000 | Не превышает четвертую часть суммарного дохода клиента за 12 месяцев | £ 10 000 | $ 10 000 |

Граждане России могут взять кредит на авто в иностранном банке, получить заем на капитальный ремонт недвижимости или на совершение каких-либо крупных покупок. Таким может быть целевое предназначение потребительских кредитов.

Особенности предоставления коммерческих кредитов за рубежом

Иностранные банки охотно оказывают помощь лицам, исправно уплачивающим налоги, создающим для их соотечественников ряд новых рабочих мест и содействующим, таким образом, развитию национальной экономики. Ключевые условия, на которых можно получить коммерческий кредит за границей, перечислены в таблице ниже.

Специфика кредитования бизнеса в некоторых странах:

| Условия | Германия | Швеция | Испания | Израиль |

|---|---|---|---|---|

| Процентная ставка | От 2,6 до 3 % | Устанавливается для каждого клиента в индивидуальном порядке | От 3,5 до 7 % | От 3 до 9 % |

| Срок погашения кредита | От 5 до 15 лет | Не более 15 лет | Не более 5 лет | Не более 5 лет |

| Максимально допустимая сумма займа | € 500 000 | kr 600 000 | € 150 000 000 | ₪ 750 000 |

Банковские учреждения некоторых государств Европы оказывают финансовую поддержку начинающим предпринимателям. Так, в Германии при предоставлении клиентом бизнес-плана, который комиссия признает потенциально эффективным, можно рассчитывать на заем под низкую процентную ставку, размер которой составляет 3 %. Также предоставляется и коммерческий кредит с отсрочкой за границей сроком до 2 лет.

Порядок оформления денежного займа

В наши дни у россиян есть возможность взять ссуду за рубежом в любой иностранной валюте. Многие клиенты отечественных банков жалуются на то, что процедура кредитования на родине слишком длительная и хлопотливая, поскольку требует подготовки солидного пакета документов. Но оформление займа за рубежом – тоже дело не из простых. Рассмотрим, в каком порядке следует действовать соискателю.

Шаг 1. Выбор страны-кредитора

Так как процентные ставки по кредитам по странам мира существенно отличаются, задача каждого человека, желающего получить заем, – ознакомиться с условиями предоставления ссуды в банковских учреждениях разных государств, узнать, какие они предлагают программы для кредитования резидентов и нерезидентов. К примеру, если вы планируете брать ипотеку, учтите, что наиболее лояльными к выходцам из стран СНГ являются банки Кипра, Испании, Франции, Латвии, тогда как в Японии, Швейцарии, Великобритании, Чехии шансы россиян получить кредит под залог жилья сведены практически к нулю.

Шаг 2. Выбор вида займа и банковского учреждения

В первую очередь надо четко определиться с целью, для реализации которой будет взят кредит (приобретение жилья, автомобиля, оплата обучения и прочее), сроками (кратко- или долгосрочный заем) и оптимальным для вас порядком возврата долга. Также нужно выбрать предпочтительную валюту. В случае необходимости можно обратиться за помощью к профессиональным кредитным консультантам.

Далее следует выбор банка для кредита за рубежом. Важно убедиться в положительной репутации и высоком кредитном рейтинге финансового учреждения, узнать, какие оно предлагает схемы возврата займов, какие требования выдвигает к соискателям и уточнить другие нюансы.

Шаг 3. Подготовка пакета документов

В банках разных стран перечень официальных бумаг, необходимых для оформления кредита, отличается. В первую очередь, нужно предоставить:

- Заграничный паспорт.

- Визу / вид на жительство / разрешение на временное проживание.

- Документ, подтверждающий доходы соискателя за последние 1-2 года.

- Справку об отсутствии задолженностей, выданную сотрудниками налоговой инспекции.

- Трудовой договор.

- Документы на владение недвижимой собственностью.

- Бумаги, подтверждающие место проживания и личные данные соискателя.

- Справки о наличии каких-либо регулярных обязательных ежемесячных выплат (других кредитов, алиментов и прочих).

Все бумаги необходимо перевести на официальный язык государства-кредитора, а затем переводы заверить в нотариальной конторе.

Несколько полезных советов соискателям

Чтобы повысить свои шансы на получение кредита за рубежом, возьмите на вооружение несколько рекомендаций:

- Если вы не являетесь резидентом страны-кредитора, перед тем, как взять в одном из ее банков кредит, можете устроиться на работу на ее территории, заключив официальное трудовое соглашение с работодателем.

- Подавайте заявление сразу в несколько банковских учреждений, ведь от отказов никто не застрахован.

- Чтобы доказать свою благонадежность как клиента, откройте предварительно счет в банке, в котором будете оформлять заем, или приобретите ценные бумаги: эти действия станут залогом минимизации потенциальных рисков для финансового учреждения.

Если вы недостаточно хорошо владеете государственным языком страны-кредитора, не ознакомлены с тонкостями ее законодательства, лучше воспользуйтесь услугами консалтинговой фирмы или профессиональных посредников, которые помогут оформить кредит за границей.

Часто задаваемые вопросы

Ниже вашему вниманию представлены ответы экспертов на вопросы, которые интересуют многих граждан РФ, желающих взять ссуду в одном из иностранных банков.

- Обязательно ли ехать за границу, чтобы получить кредит, или все-таки существует возможность оформления сделки в онлайн-режиме?

Оформить кредит онлайн за границей возможно. Во многих зарубежных банках допускаются обе формы обращения потенциального клиента с заявлением по поводу займа: и личная, и дистанционная посредством интернета. А некоторые финансовые учреждения требуют, чтобы заявитель сначала прислал документы в электронном виде, и только на их основании принимают решение о том, одобрить заявку или отказать в сотрудничестве. По такому алгоритму работает, к примеру, турецкий «DenizBank».

Если гражданин одной из стран СНГ оформил кредит через интернет, получить свои деньги на руки он сможет при личном визите в банк либо обратившись в специальное представительство. Во втором случае выдаваемая иностранным финансовым учреждением сумма будет небольшая, а срок кредитования – минимальным. Как посредником в получении средств в этом случае можно воспользоваться одной из международных электронных платежных систем.

- Можно ли взять ипотеку за границей, чтобы приобрести недвижимость на территории РФ?

При предоставлении кредита под залог жилья иностранцам банки выдвигают к клиентам одно важное условие: приобретаемая ими недвижимость должна располагаться в пределах страны-кредитора. Финансовые учреждения таким образом страхуют себя от потенциальных рисков: если клиент окажется внезапно неплатежеспособным, банк сможет продать объект. Жилье, которое находится в России, является для иностранного банка неликвидным имуществом.

Но исключения есть и из данного правила. Если один из близких родственников заявителя на законных основаниях проживает на территории страны-кредитора и согласен в качестве залога предоставить собственную недвижимость, банковское учреждение может одобрить заявку на ипотеку.

Если родственников нет, можно найти среди резидентов этого государства поручителя, который возьмет на себя все потенциальные риски. Но при переводе денег из-за границы получатель должен будет уплатить высокую комиссию, а также налог с полученного им дохода. Поэтому выгода такой сделки является весьма сомнительной.

- Предоставляют ли иностранные банки кредиты на оплату обучения в вузах?

Многие зарубежные высшие учебные заведения подписали партнерские соглашения с банковскими учреждениями, которые выдают займы на оплату образования. Деньги при этом поступают на расчетный счет выбранного клиентом вуза.

Чтобы взять кредит на учебу, нужно обратиться в международный департамент высшего учебного заведения с ходатайством о поручительстве. Подтверждение поручительства, студенческую визу и контракт с вузом нужно приложить к пакету документов, предоставляемых в банк.

- Можно ли, находясь за пределами РФ, взять кредит в Сбербанке?

Офисы Сбербанка работают на территории Украины, Чехии, Хорватии, Словакии, Словении, Сербии, Германии, Венгрии, Боснии и Герцеговины, Австрии. Более 99 % акций турецкого DenizBank также принадлежит Сбербанку. Гражданам РФ – клиентам Сбербанка за границей – можно оформить денежный заем в данном учреждении, при этом список официальных бумаг, которые необходимо предоставить для заключения сделки, будет намного короче, чем в любом иностранном банке. В европейских офисах Сбербанка проценты по кредитам ниже, чем непосредственно в России, но все же не такие выгодные, как те, которые предлагают зарубежные финансовые учреждения.

Резюме

Формально запрета на оформление кредитов гражданами РФ за границей не существует. Но на практике не каждый из соискателей может получить одобрение иностранного банка. Если ваша кандидатура как потенциального клиента соответствует требованиям выбранного вами финансового учреждения, есть шанс неплохо сэкономить на выплате процентов, заключив кредитную сделку за рубежом.

Получение кредита в европейских странах

Как можно взять кредит в странах Европы гражданам России в 2022 году. В каких странах наиболее выгодные условия и процентные ставки для получения займа. Подготовка необходимых документов для оформления ссуды.

Люди, которые покупают недвижимость в кредит в одной из стран Европы, удивляются низким кредитным ставкам и более выгодным условиям ипотеки. В государствах же постсоветского пространства цены на жилищные или потребительские кредиты очень высокие, что отпугивает потенциальных заемщиков от банковских структур.

Процентная ставка на потребительский кредит в странах Европы

Финансовые аналитики говорят, что такая ситуация возникла из-за невысокого уровня конкуренции в сфере банковского кредитования. Существует довольно парадоксальное положение дел: есть большой спрос и постоянный прирост кредитов, развивающийся в условиях незначительной насыщенности рынка кредитования.

Влияние оказывает и довольно высокий уровень потребительской инфляции, поэтому жители России, Украины, Беларуси, стран СНГ время от времени обращаются в европейские банки за предоставлением кредита.

Группы кредитов в европейских банках

Самым популярным и востребованным видом получения займа в банке является ипотечный кредит. Иностранцы должны учитывать, что взять деньги в банке реально, если стоимость покупаемого дома будет высокой. В банках считают, что это самая лучшая защита от финансовых потерь и рисков.

Ипотека предусматривает, что человек должен сделать первоначальный взнос, размер которого определяется индивидуально для каждого клиента. В среднем, сумма данного взноса составляет 30-60% от стоимости квартиры или дома. Процентные ставки не очень высокие и варьируются от 4 до 6%.

Смотрите в видео: возможности и риски кредитования в Европе.

Получить потребительский кредит можно только резидентам той или иной страны. Ставки по выплатам уже немного повышаются, достигая иногда 10%. Средняя же процентная ставка составляет во многих странах мира 7–8%. Но для этого человек должен обладать хорошей кредитной историей, иметь недвижимость или владеть бизнесом.

Бизнес-кредит могут получить приезжие из других государств, которые в европейской стране хотят открыть собственное дело. Такое желание приветствуется, поскольку человек создает новые рабочие места, будет платить зарплату и налоги, развивать экономику города и конкретного региона. Чтобы оформить этот вид кредитования, необходимо разработать эффективный бизнес-план, согласовать его позиции со специалистами – бухгалтером, юристом и менеджером, а потом уже показывать банковским служащим.

Уровень процентных ставок для бизнеса и на ипотеку в странах Еврозоны

Страны с низкими ставками на ипотеку

Иностранцы обращаются в банки Европы за предоставлением либо ипотечных, либо потребительских кредитов. Условия кредитования для иностранцев и граждан европейских стран отличаются. Для последних существуют более выгодные ставки, тарифы. Иностранцам кредит потребительский или жилищный доступен, если они входят в одну из следующих категорий банковских клиентов:

- Наличие постоянного или временного вида на жительство. Где лучше получить ВНЖ в Европе можете ознакомиться по ссылке.

- Легальное проживание в одной из стран Европы.

- Ведение предпринимательской деятельности.

- Учеба в одном из высших учебных заведений. Ознакомьтесь с рейтингом качества образования в странах мира на нашем сайте.

Для других людей, обратившихся в банк за границей, доступна будет лишь ипотека. Только надо доказать платежеспособность. Если заемщик будет не в состоянии погасить кредит, тогда недвижимость будет продана.

Условия получения ипотечного кредита в странах Европы

Ставки по кредитам в Европе варьируются в пределах 3–5%.

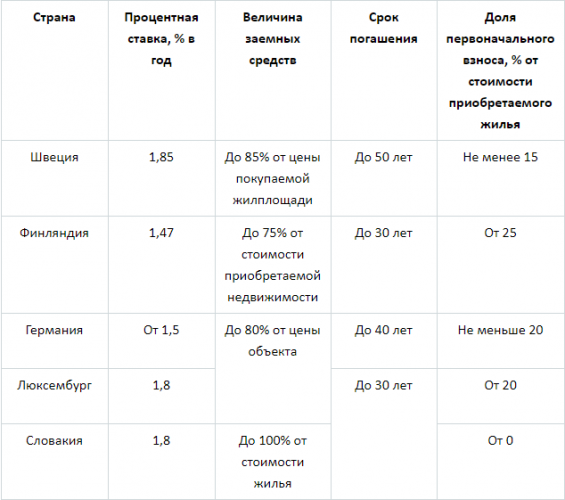

В список стран, которые имеют самые низкие ставки и выгодные условия кредитования, входят:

- Германия;

- Люксембург;

- Финляндия;

- Швеция;

- Словакия.

Размер ставок по ипотечному кредитованию не превышает 2%, а количество средств, которые выдаются в качестве кредитов, составляет около 80%. Жители этих стран имеют право взять ипотеку в банке или другой финансовой структуре на 20 или 30 лет. Учитывая уровень зарплат, жизни и обеспечения в указанных странах, больший срок кредитования не нужен.

Сравнение процентной ставки на ипотечный кредит в разных странах

Для того чтобы получить кредит в Люксембурге или Германии, заемщики должны предоставить в банк следующие виды документов:

- Справка о расходах и доходах клиента. Уровень заработной платы для оформления займа должен превышать 20 тыс. евро в год.

- Выписка об арендной плате.

- Справка из банка, если есть другие кредиты, или человек обращался за такой помощью в банк ранее.

- Информация об имуществе, которое человек хочет приобрести в кредит.

Подобные данные нужны для того, чтобы понять, может ли клиент выплачивать каждый месяц ссуду по ипотеке. В среднем, ежемесячный взнос составляет 35% от уровня дохода человека.

Кредит в Европе предусматривает внесение 35-40% первоначальной суммы, которая высчитывается исходя из стоимости недвижимости. Ипотечные процентные ставки в странах Европы могут выглядеть так:

- В Великобритании – 2%.

- Испании – 3%.

- Италии – 3,5%.

- Во Франции – 2%.

В Болгарии, Румынии, Черногории, Швейцарии кредит на покупку недвижимости не выдается. Проблематично оформить ипотеку в Англии, Австрии, Италии. Во Франции иностранцам кредиты на жилье выдают, но покупать недвижимость в стране разрешается только в определенных городах и регионах. Например, в Турции жители других стран могут купить дом или квартиру в больших городах, в небольших населенных пунктах делать это запрещено.

Смотрите в видео: условия ипотечного кредитования в Европе и других странах.

«Открытыми» для жителей постсоветского пространства являются Израиль и Кипр. Получить ипотеку на островном государстве просто. Здесь большое количество недвижимости, купленной иностранцами, приобретается через ипотеку, которую оформляют в одном из кипрских банков.

С ценами на недвижимость на Кипре можете ознакомиться на нашем сайте.

В Израиле россияне должны в год платить всего 1,5% за оформление ипотечного кредитования.

Особенности потребительского кредита

Данный вид кредита под невысокие проценты получить гораздо проще, чем ипотечный. Для этого нужно обратиться за границей в один из банков, собрав пакет документов. Главное, что должен сделать иностранец – доказать собственную платежеспособность. В противном случае никто кредит не выдаст. Немаловажным аспектом является и наличие поручительства. Получить его можно в одной из больших компаний или корпораций, кредитном или финансовом учреждении.

Поручительство должно подтвердить, что в банк пришел порядочный заемщик, которому можно доверять и выдать кредит.

Получить потребительский кредит помогают консалтинговые компании. Их услуги обходятся дорого, но это капиталовложение окупается очень быстро. Сотрудники таких фирм не просто помогают получить клиенту деньги, но и ведут переговоры с банком, решают юридические вопросы.

Помимо того, что в Европе существуют низкие ставки на кредитование, есть и другие существенные нюансы, которые надо учитывать иностранцам. К ним относятся следующие факторы:

- стабильность экономики;

- высокие макроэкономические показатели;

- уровень доходов заемщиков;

- отношение людей к деньгам и финансовым обязательствам.

Если в странах бывшего Советского Союза население старается всячески избегать кредитования, то в большей части европейских государств такая черта в менталитете отсутствует.

Люди рассматривают возможность получения ипотеки и потребительского кредита, как возможность решить жилищный вопрос, приобрести нужные вещи в дом, средства передвижения. И не считают, что получение займа в банке является чем-то рискованным или позорным. Одновременно люди открывают несколько кредитов как краткосрочных потребительского характера, так и длительных на 25–30 лет.

Расходы, заработная плата и процентные ставки на примере Испании

Главным препятствием на пути к кредитованию для иностранцев в странах Европы является отсутствие доказательств их платежеспособности. Решить такую проблему можно несколькими способами:

- Во-первых, устроиться на официальную работу, которая позволит получить кредит в банке.

- Во-вторых, занятие предпринимательством и предоставление рабочих мест гражданам той страны, где компания зарегистрирована и работает. Этот вариант считается самым оптимальным, поскольку человек платит налоги в бюджет страны, зарплату сотрудникам. Соответственно, такой иностранец считается платежеспособным.

- В-третьих, заняться бизнесом.

- В-четвертых, открытие счета в банке, который человек рассматривает, как потенциального кредитора.

- В-пятых, можно купить ценные бумаги или акции, которые станут залоговым имуществом в банке.

- В-шестых, в стране проживания стоит найти консалтинговую компанию, которая специализируется на оформлении кредитов в зарубежных банках.

Смотрите видео об условиях потребительского кредитования в Германии.

Если воспользоваться одним из указанных способов, то шанс получить кредит увеличится в несколько раз. Только для иностранных клиентов банки Европы поднимают кредитные ставки, но лишь на 1-2, максимум 3%.

Какие документы понадобятся

Для получения ипотечного или потребительского кредита необходимо представить следующие документы:

- Паспорт, который способен подтвердить личность человека.

- Выписка из банка о том, что у потенциального заемщика нет задолженности по предыдущим кредитам.

- Данные о доходах – справки о зарплате, учредительные документы о создании фирмы или компании в той или иной стране.

- Любая информация об имуществе, которое потом будет использовано, как залоговое.

- Справка о составе семьи.

- Документ из налоговой инспекции, который может подтвердить, что человек регулярно платит налоги.

- Справки о происхождении доходов.

- Поручительство.

Могут понадобиться и дополнительные бумаги. Об этом клиент банка может узнать во время предварительной консультации с сотрудником учреждения по телефону или интернету.

Советуем посмотреть видео о получении кредитов в европейских банках.

Таким образом, оформить кредит в одной из стран Европы можно, соблюдая ряд условий и требований. Низкие процентные ставки должны подтверждаться реальными основаниями для предоставления займа, поэтому и существует строгая процедура получения денег на покупку дома или бытовой техники.

Источник https://www.vbr.ru/banki/help/credity/kredity-za-granicej/

Источник https://zagranpasss.ru/vyezd/kredit-za-rubezhom.html

Источник https://visasam.ru/emigration/svoedelo/kredit-v-evrope.html