Что такое инвестиционная надбавка на тариф. Как разобраться в ЖКХ и не переплачивать

Моя попытка сэкономить на золотых инвестициях — жадность победила

Постепенно начинаю избавляться от зависших долларов (причины озвучивал здесь). Начал перекладывать часть долларов в золото. А именно в GLDRUB, которое покупаю на бирже через брокера Открытие (пост про причины выбора этого варианта). Рост комиссий до 0,8% (в десять раз) за операции с драг. металлами в Открытии немного спутал карты. Но это все равно было дешевле, чем торговля золотом через Тинькофф. Я уже хотел начинать покупки, но спасибо коллективному разуму — в комментариях подсказали, что 0,8% — это фиксированная такса для тарифа «Все включено». На премиальном тарифе плавающая тарифная сетка в зависимости от размера капитала — чем больше у тебя денег на счете, тем дешевле тебе обойдется услуга брокера по покупке золота.

Ищу выгодный тариф на покупку золота

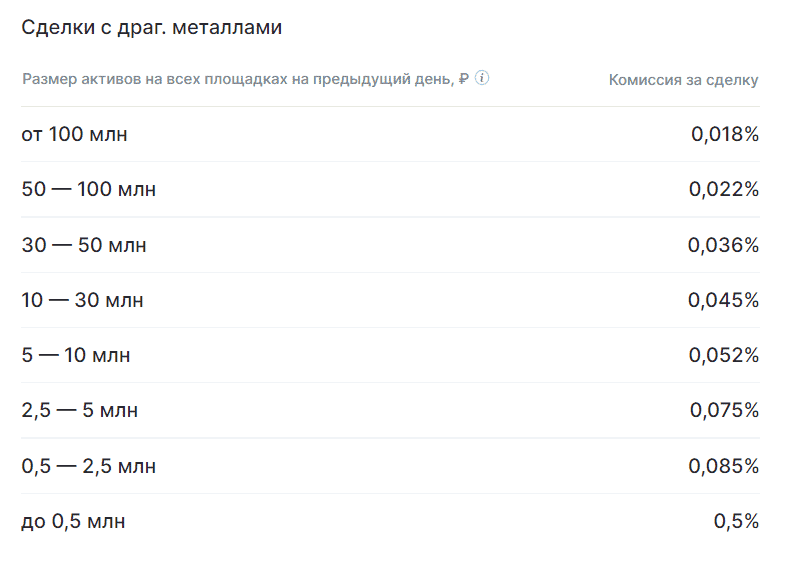

Расценки на покупку золота на тарифе следующие.

- менее 0,5 млн — плата за сделку 0,05%;

- от 0,5 до 2,5 млн — 0,008%;

- до 5 млн. — 0,0075%;

- и так далее.

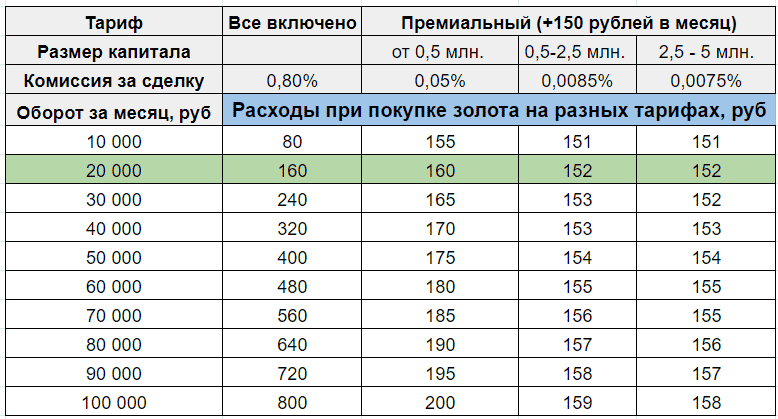

В принципе даже с пустым счетом можно перейти на Премиум и получить снижение комиссии за сделки (Премиум хоть и без денег — но как звучит). Такса 0,05% — это в 16 (шестнадцать) раз ниже, чем на базовом тарифе. А если у тебя счет от 0,5 млн., то в 100 раз дешевле!

Но вот незадача. У тарифа Премиальный есть абонентская плата — 150 рублей в месяц (взимается за активный период).

А возникает резонный вопрос. А что выгоднее: покупать золото с высокой таксой (0,8%), но без абонентской платы. Или заплатить брокеру эти несчастные 150 рублей, но взамен сэкономить на комиссиях за сделки.

Я, как всегда засел за электронные таблицы, чтобы вычислить точку безубыточности — при каких условиях выгодно использовать тот или иной тариф.

Забил в таблицу все данные. Приготовился к «серьезной аналитической работе». Но все оказалось банально просто. Если вы планируете за месяц совершить сделки по драгоценным металлам на сумму от 20 000 рублей (точка безубыточности), можно подключить Премиальный тариф. Даже с учетом абонентской платы — это будет выгоднее. Причем независимо от размера вашего капитала у брокера (даже с нулевым счетом и таксой в 0,05% за сделку).

Собственно сама таблица с расчетами представлена ниже. Обратите внимание, как быстро растут торговые расходы при увеличении оборота на базовом тарифе «Все включено». С 80 до 800 рублей. При этом на Премиальном тарифе — расходы инвестора не сильно отдаляются от базовой аб. платы (не превышают 200 рублей).

Если в планах инвестировать +20 тысяч рублей в месяц в золото — имеет смысл подумать о смене тарифа в Открытии. (А если планируете вложить сильно больше, то смысла думать нет, нужно однозначно менять тариф)

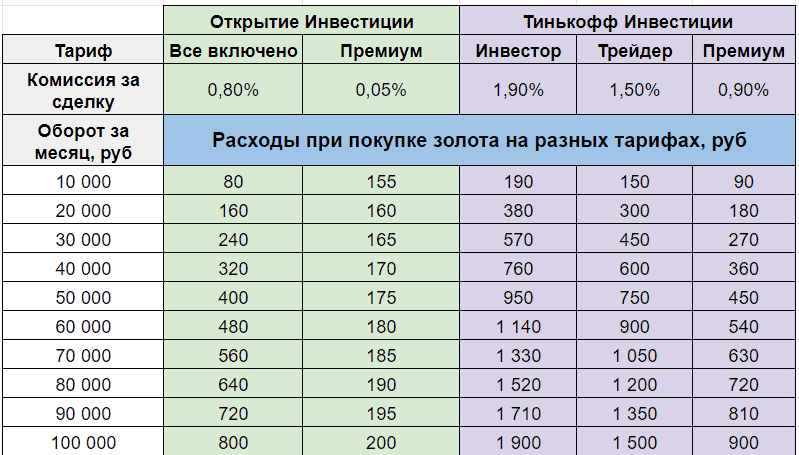

Тинькофф vs Открытие

Заодно я посчитал, сколько денег будет потрачено у брокера Тинькофф при аналогичных вложениях на трех его тарифах:

- Инвестор — комиссия 1,9%;

- Трейдер — 1,5%;

- Премиум — 0,9%.

Спойлер. В разы больше, чем в Открытии.

К примеру при вложениях в драгоценные металлы 50 тысяч рублей: в Открытие вы потратите на комиссии 175 рублей. Аналогичная покупка через Тинькофф обойдется инвестору в 450-950 рублей (в зависимости от тарифа). При больших вливаниях разница составляет больше тысячи рублей. Обратите внимание: не комиссии, а именно разница в расходах между брокерами.

Что в итоге?

Я сменил тариф в личном кабинете брокера со «Все включено» на «Премиальный». Обратите внимание, новый тариф вступает в силу только со следующего дня. Далее я планирую в течение месяца инвестировать в драгоценные металлы. Когда желание (или денег на покупку золота) поубавится — сменю тариф обратно на «Все включено». Так я уйду от обязанности платит ежемесячную плату в будущем.

Кстати, еще небольшой бонус от перехода на новый тариф. Можно немного сэкономить на покупке других ценных бумаг (акции, облигации, фонды). На Премиальном, комиссии в 1,5-2 раза ниже, чем на базовом тарифе.

Я подал заявку на смену тарифа. Прислали СМС-код для подписания заявления о смене тарифного плана на Премиальный. На следующий день я пополнил счет и начал совершать сделки.

Что такое инвестиционная надбавка на тариф?

Инвестиционная надбавка для потребителей должна использоваться для финансирования инвестиционных программ организаций коммунального комплекса. Например, строительство новой котельной или замена труб на современные пластиковые — это инвестиционная программа. Средства, полученные от этой надбавки, обычно расходуются на приобретение сырья и материалов, оплату труда, оплату работ и услуг, выполненных сторонними организациями, оформление документов и регистрацию прав, арендные платежи и т. п.

Теоретически у граждан, оплачивающих эту надбавку, появляется право собственности на результаты инвестиционной программы (ту же новую котельную). Но на практике совершенно неясно, как этим правом можно воспользоваться.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

168. Как исчисляется общий таможенный тариф?

168. Как исчисляется общий таможенный тариф? Надо отметить, что полностью ОТТ применяется лишь к торговле со странами Северной Америки, Австралией и ЮАР.На применение ОТТ к другим странам решающее влияние оказывают такие международные соглашения Сообщества, как

Таможенный тариф 1922 г.

Таможенный тариф 1922 г. В 1922 г. таможенные учреждения начинают работать по новому таможенному тарифу, который просуществовал до начала 1924 г.Согласно данному тарифу в интересах защиты сельскохозяйственного производства допускался беспошлинный ввоз сельскохозяйственных

Таможенный тариф СССР 1991 г.

Таможенный тариф СССР 1991 г. Систематизированный свод ставок таможенных пошлин, которыми облагаются ввозимые на таможенную территорию СССР и вывозимые за пределы этой территории товары и иные предметы.Таможенный тариф СССР строится в соответствии с международно

Таможенный тариф 1993 г.

Таможенный тариф 1993 г. Свод ставок таможенных пошлин (таможенного тарифа), применяемых к товарам, перемещаемым через таможенную границу Российской Федерации и систематизированным в соответствии с товарной номенклатурой внешнеэкономической деятельности.Товарная

Статья 179.1. Федеральная адресная инвестиционная программа

Статья 179.1. Федеральная адресная инвестиционная программа Бюджетные инвестиции в объекты капитального строительства за счет средств федерального бюджета осуществляются в соответствии с федеральной адресной инвестиционной программой, порядок формирования и

Статья 317. Процентная надбавка к заработной плате

Статья 317. Процентная надбавка к заработной плате Лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, выплачивается процентная надбавка к заработной плате за стаж работы в данных районах или местностях. Размер процентной надбавки к заработной

Статья 317. Процентная надбавка к заработной плате

Статья 317. Процентная надбавка к заработной плате Лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, выплачивается процентная надбавка к заработной плате за стаж работы в данных районах или местностях. Размер процентной надбавки к заработной

37. Таможенные пошлины и таможенный тариф

37. Таможенные пошлины и таможенный тариф Таможенная пошлина – обязательный платеж за перемещение товаров через границу. Согласно гл. 28 Таможенного кодекса РФ объектом обложения таможенными пошлинами являются товары, перемещаемые через таможенную границу.Налоговой

Что такое тариф на коммунальные услуги?

Что такое тариф на коммунальные услуги? Тариф — это цена на коммунальные ресурсы, например, стоимость 1 кубометра (1 м3) воды или газа, 1 кВт/час электричества, 1 Гкал

Из чего складывается тариф на услугу?

Из чего складывается тариф на услугу? На стоимость коммунальной услуги влияют, в первую очередь, затраты поставщика:— на строительство, ремонт, амортизацию, развитие всей необходимой инфраструктуры и сетей;— на покупную электрическую и тепловую энергию (мощность);— на

Что такое сбытовая надбавка гарантирующего поставщика электроэнергии?

Что такое сбытовая надбавка гарантирующего поставщика электроэнергии? Сбытовые компании покупают электрическую энергию у производителей, оплачивают ее транспортировку, а затем продают. Сбытовая надбавка — это деньги, необходимые для работы сбытовых компаний. Размер

Тарифные источники финансирования модернизации коммунальной инфраструктуры

Законодательной основой для формирования тарифных источников инвестиций для теплоснабжающих организаций являются Федеральные законы № 210-ФЗ от 30.12.2004 г. «Об основах регулирования тарифов организаций коммунального комплекса» и № 41-ФЗ от 14.04.1995 г. «О государственном регулировании тарифов на электрическую и тепловую энергию в Российской Федерации». Не первый год действует постановление Правительства № 109 от 26.02.2004 г. «О ценообразовании в отношении электрической и тепловой энергии в Российской Федерации». В него внесено много изменений от 29.12.2006 г.

В соответствии с указанными актами в настоящее время имеется три источника инвестиций.

Первый — амортизация. Начисление амортизации производится по правилам бухгалтерского учета и налогообложения, которые устанавливаются в соответствии с действующим законодательством (закон «О бухгалтерском учете» и Налоговый кодекс). Здесь никаких существенных изменений не произошло, это стандартный источник, который сегодня активно применяется организациями и используется органами регулирования.

Второй — сумма прямых расходов на инвестиции. Но пока нет изменений ни в финансовом законодательстве, ни в налоговом кодексе, поэтому место инвестиционной составляющей или расходов на инвестиции в тарифах на тепловую энергию — это чистая прибыль предприятия после налогообложения и никаких других вариантов ее учета действующее финансовое законодательство не содержит. Та инвестиционная составляющая, которая входит в производственную программу предприятия для формирования тарифов — это развитие объектов или восстановление объектов, которыми владеет соответствующая теплоснабжающая организация (в данном случае хотелось бы обратить внимание, что речь идет об инвестиционной составляющей на объектах инженерной инфраструктуры, которыми владеет теплоснабжающая организация на праве собственности или хозяйственного ведения, поскольку при владении объектами по договору аренды существуют другие условия формирования инвестиционной со-

ставляющей). Только в этом случае инвестиционная составляющая — это та инвестиционная программа, которую разрабатывает предприятие при формировании тарифов, представляемая на согласование в регулирующие органы субъектов РФ. В постановлении Правительства № 109 для формирования инвестиционной составляющей есть специальный п. 32, где сказано, из чего состоит инвестиционная программа — это перечень объектов, в которые осуществляются капитальные вложения; объем инвестиций, сроки их освоения; источники финансирования капитальных вложений и расчет срока окупаемости капитальных вложений. Это все необходимые критерии, которые сегодня нужны для формирования инвестиционной программы предприятия.

Третий — заемные средства. В постановлении Правительства № 109 указано, что вместе с инвестиционной программой орган регулирования принимает порядок компенсации расходов теплоснабжающей организации на обеспечение заемных средств (это является обязательным условием). Это говорит о том, что если сумма инвестиций планируется под конкретную инвестиционную программу за счет заемных средств, то в ней (инвестпрограмме) должен быть «прописан» порядок их возврата. Органы регулирования сегодня включают расходы предприятия в виде процентов по кредитам и по займам, и тем самым, формируют такой источник инвестиций как заем. В тариф попадают проценты по кредитам, причем в том объеме, который будет обусловлен самим кредитом.

Важным для формирования данного источника инвестиций является исходящее из п. 32 постановления Правительства № 109 правило, в соответствии с которым расходы на обеспечение заемных средств учитываются с момента поступления средств на реализацию проекта, т.е. если средства не поступили, то в тариф никакие расходы не закладываются.

Что касается объектов, которые арендованы, то здесь существуют понятия «отделимые и неотделимые улучшения». В случае «неотделимого улучшения», объект после истечения срока договора аренды будет передаваться в собственность арендодателя. До такой передачи — в качестве тарифного источника может быть та сумма амортизации, которая включается в расходы арендатора в результате капитальных вложений в конкретный объект. Здесь очень важный момент — на какой срок заключен договор аренды: если арендатор заключил краткосрочный договор аренды на один год (сегодня существует практика заключения договора аренды на 11 месяцев), то предприятие понесет убытки в связи с тем, что амортизация с суммы инвестиции, которую мы вкладываем в реализованный объект, будет начисляться только до конца срока действия договора аренды (т.е. только 11 месяцев). А далее амортизация не начисляется и фактически предприятие-арендатор теряет на соответствующем источнике. Рекомендуется при сдаче в аренду объектов, которые требуют больших капитальных вложений, рассматривать вопрос долгосрочной аренды (для возвращения денежных средств арендатора за счет амортизации).

При «отделимых улучшениях» арендатору принадлежат произведенные им улучшения, если это было оговорено в договоре аренды. И здесь особо важными являются положения в договорах аренды о том, кому принадлежат «отделимые улучшения»: если улучшения принадлежат арендатору, то амортизация будет начисляться за весь период эксплуатации данного объекта по правилам бухгалтерского учета и налогообложения; а если по договору аренды «отделимые улучшения» находятся в собственности арендодателя, то срок начисления амортизации ограничен сроком договора аренды.

Таковы основные источники инвестиций, которые предусмотрены действующим законодательством и вписываются в тарифное регулирование, в законы финансового и налогового законодательства.

Надбавки к тарифам

После введения Федерального закона № 210 в него внесли изменения, в соответствии с которыми органы местного самоуправления имеют право утверждать надбавки к тарифам организаций коммунального комплекса или надбавки для потребителей, и имеют право утверждать тарифы на подключение к объектам инженерной инфраструктуры. Данный источник активно применяется в некоторых регионах, а в других только планируется.

Чем же надбавка, предусмотренная законом № 210, отличается от той инвестиционной составляющей в тарифах, о которой было сказано выше? Надбавка формируется на основе комплексной программы развития муниципального образования, и не связана с капитальными вложениями в объекты, принадлежащие теплоснабжающей организации. Вопросы установления надбавок решает представительный орган местного самоуправления, который утверждает программы развития систем водо-, электро-, газо- и теплоснабжения (т.е. общие инфраструктурные способы развития тепловых сетей). На базе этой программы Глава города утверждает специальные технические задания для каждой тепло-, электро-, газоснабжающей организации, водоканала.

Здесь изначально имела место проблема -определить владельца будущих объектов, вопрос решился сам по себе: поскольку инвестиционная надбавка должна рассчитываться по всем правилам бухгалтерского учета и налогообложения (налог на прибыль, НДС), то учитывается инвестиционная надбавка в составе выручки от реализации, а следовательно, объекты, строящиеся за счет средств надбавок, становятся объектами теплоснабжающей организации-застройщика.

Для формирования данной надбавки у нас сегодня отсутствуют основы ценообразования, следовательно, утверждать такие надбавки для теплоснабжающих организаций — это риск органов местного самоуправления.

По нашему мнению, комплексные программы развития объектов инфраструктуры, принятые в отдельных муниципальных образованиях, в части реализации теплоснабжающими организациями технических заданий по капитальным вложениям в объекты теплоснабжения вправе учитывать субъекты РФ при формировании тарифов на тепловую энергию, органы местного самоуправления не вправе утверждать соответствующие надбавки в отсутствии правил их ценообразования, утвержденных Правительством РФ.

Кроме того, для теплоснабжающих организаций предусмотрен особый случай в Федеральном законе № 41-ФЗ, когда надбавки к тарифу могут находиться только в определенных пределах роста тарифов на тепловую энергию. А значит, субъекты РФ будут в любом случае принимать решения об обеспечении инвестиционной составляющей тарифа. Поэтому на сегодняшний день роль местного самоуправления сводится к согласованию определенных производственных или инвестиционных программ, но не более. Сформировать инвестиционную надбавку, связанную с развитием коммунальной инфраструктуры муниципальных образований в составе тарифа, они могут только совместно с субъектами РФ. Для этого существует постановление Правительства № 533 от 22.08.2005 г. «Об утверждении Положения о взаимодействии органов государственной власти субъектов Российской Федерации, осуществляющих регулирование тарифов на товары и услуги организаций коммунального комплекса, с органами местного самоуправления, осуществляющими регулирование тарифов и надбавок организаций коммунального комплекса».

Тарифы на подключение

Здесь практически идентичная ситуация, что и с надбавками. Данный тариф тоже предусмотрен для инвестиционных целей, т.е. для покрытия инвестиционных расходов. Например, поступила плата за подключение, а в бухгалтерском учете расходов не будет, эта сумма сразу пойдет под налогообложение (налог на прибыль, НДС). Поэтому в этом случае надо также предусматривать определенную систему ценообразования.

Из-за того, что основы ценообразования не приняты, то утверждение органами местного самоуправления такой платы неправомерно. Чтобы не вступать в конфликт с потребителем (а такие случаи были) и не устанавливать плату за подключение в соответствии с Федеральным законом № 210-ФЗ, рекомендуется теплоснабжающим организациям заключать договор с подключающимся абонентом «на оказание услуг», и теплоснабжающая организация самостоятельно может устанавливать сумму платы. При этом, не рекомендуется употреблять понятие «плата за подключение», а применять понятия -«договор на оказание услуг по подключению» и «стоимость услуг по подключению». Возможность установления таких отношений в настоящий период подтверждается арбитражной практикой.

Изменение нормативов потребления

Существенная проблема, которая сегодня возникает в РФ, — это проблема обеспечения источников инвестиций, о которых было сказано выше. Связана она с тем, что после согласования конкретной производственной программы для теплоснабжающей организации, может произойти ее изменение по решению органов местного самоуправления, имеется в виду изменение нормативов потребления.

Это очень важный момент для тех случаев, когда теплоснабжающие организации переходят на порядок расчета с населением или органами управления многоквартирными домами при отсутствии общедомовых приборов учета по нормативам потребления. А если такой переход осуществлен, то возникает прямая зависимость величины нормативов потребления, действующих в муниципальном образовании относительно объема денежных средств от населения, обеспечивающих покрытие расходов теплоснабжающих организаций на исполнение их производственных и инвестиционных программ.

А следовательно, те нормативы потребления, которые были приняты в расчет производственной программы теплоснабжающей организации для формирования субъектом РФ тарифов на тепловую энергию, не могут изменяться по самостоятельно принимаемому решению органов местного самоуправления.

В рамках действия в настоящий период предельных индексов роста тарифов на тепловую энергию и предельных индексов роста размеров платы за коммунальные услуги изменение нормативов потребления органами местного самоуправления в период после утверждения тарифов на тепловую энергию может осуществляться только по согласованию с теплоснабжающей организацией и регулирующим тарифы органом субъекта РФ.

Источник https://vse-dengy.ru/pokupka-zolota.html

Источник https://law.wikireading.ru/52550

Источник https://www.rosteplo.ru/Tech_stat/stat_shablon.php?id=2475