Финансовая оценка бизнес-проекта и контроль бизнес-плана

Финансовая оценка бизнес-проекта и контроль выполнения бизнес-плана

Веб-сервис управленческого учета и финансового анализа предприятия Финоко — это программа для управленческого .

Модуль для подготовки управленческой отчетности и расчета показателей в 1С :Предприятие 8. Модуль Финоко .

Финоко: робот сбора данных — позволяет собирать исходные данные из различных источников по расписанию и .

Услуга «Создадим финансовую модель Вашего бизнеса» — это разработка финансовой модели. Построение финансовых .

Давайте представим, что ведение бизнеса – это гребля, где в лодке сидят спиной веред гребцы. Они упорно работают веслами то вправо, то влево, но если нет единого направляющего, то лодка собьется с курса. Подобно этому для компании необходимо планирование и контроль выполнения планов. Цель существования бизнеса не только прибыть в отдельно взятом периоде, подробнее о контроле достижения целей читайте в нашем исследовании о способах использования KPI. Обязательным условием становится сравнение промежуточных результатов, которое направит деятельность компании к поставленным целям. Статья проекта Финоко, опубликованная в экономическом журнале «Оценка инвестиций»

Главная задача финансовой оценки планов – установить необходимое количество финансовых и других ресурсов, которые требуются для реализации бизнес-проекта в запланированный срок и выполнения всех обязательств.

Чтобы предпринимательский проект благополучно осуществить, необходимо выстроить правильную концепцию контроля, которая поможет спланировать его осуществление и проследить исполнение. Обязательно следует составить график исполнительской дисциплины, который включает последовательность этапов выполнения проекта.

Чтобы персонал не сбился с верного пути, следует определить контрольные точки. На протяжении всего времени нужно проводить мониторинг, контролировать каждый шаг и все это заносить в соответствующие документы, чтобы в дальнейшем можно было откорректировать последующие действия. «Обычно именно после первой проверки сотрудники реально начинают работать в нужном направлении, а не в момент, когда им поручили задание», утверждает Александр Сандульский, руководитель проекта Финоко.

Основная цель контроля бизнес-проекта – обратная связь с исполнителями, чтобы руководство своевременно могло принять верные решения для его корректировки. В систему контроля входит мониторинг выполнения проекта и анализ эффективности деятельности. Система получения показателей не должна быть сложной, чтобы можно было моментально найти слабые стороны и подобрать верные способы их усиления.

На работу бизнес-проекта могут повлиять внешние факторы, к которым относятся экономическая ситуация в стране, изменение потребительского спроса, внедрение инновационных технологий в производство, увеличение числа конкурентов на рынке. Также внутри компании может сложиться нестабильная ситуация, например, смена управленческого состава. Своевременная корректировка проекта с большей вероятностью принесет компании стабильное развитие и увеличение доходности. Система планирования и получения фактических результатов должна позволять компании перестраивать планы и систему сбора результатов бизнес-процессов достаточно быстро.

Текущие направления деятельности и проектная деятельность

Бизнес-проект – это совокупность документов, где указаны желаемые для достижения цели, определены задачи, полноценно описаны и обоснованы все этапы и указаны возможные способы их реализации во время осуществления проекта, а также продумано и расписано привлечение инвестиций. То есть необходимо доказать прибыльность проекта и выгодность вложения в него денежных средств.

- доказать спрос на продукцию или услугу, которую будет предоставлять компания в ходе реализации проекта;

- определить границы рынка сбыта выпускаемого продукта или предоставляемой услуги;

- показать количественные результаты проекта, его рентабельность, чтобы привлечь инвесторов.

- подразделение по типам, то есть проекты распределяются по основным сферам деятельности: социальные, технические, экономические и др.

- подразделение по классам: монопроекты, мультипроекты, мегапроекты;

- подразделение по масштабности, которое зависит от количества участвующих в нем людей;

- подразделение по длительности: долгосрочные, среднесрочные и краткосрочные;

- подразделение по сложности, где основными факторами выступают финансовые вложения и техническое оснащение;

- подразделение по видам, то есть по предметным областям деятельности, которые играют главную роль в проекте.

При запуске любого бизнес-проекта не обойтись без планирования. В тот момент, когда только зарождаются идеи о будущем проекте, происходит поиск направлений деятельности компании, в ходе чего необходимо выстроить четкий план действий и задокументировать его. Именно это поможет предпринимателю определить четкую цель своего дела. Перепланирование также необходимо уже действующему бизнес-проекту – оно позволит спрогнозировать дальнейшее развитие в данной отрасли, проконтролировать внутренние процессы производства, поставок, продаж и управление ими. Правильно спланировав привлечение финансовых средств от инвесторов и партнеров, можно получить стабильную прибыль от производства или продажи продукции либо оказания услуг.

Одним из этапов планирования деятельности компании является бюджетирование, под которым подразумевается календарное планирование всех доходов и расходов компании, которые выражается в количественных показателях. Главная задача бюджетирования – спланировать и проконтролировать движение денежных средств компании. На основании бюджета определяется потребность в ресурсах, которые необходимы для получения планируемой прибыли.

Единой модели или готового шаблона бюджетирования пока не разработано. Существуют то, что мы называем «лучшими практиками». Каждый бизнес-проект включает в себя индивидуальный вариант построения бюджета, потому что он отражает структуру бизнеса, которая уникальна в каждом проекте.

Есть определенные подходы к процессу разработки набора действий и выделения бюджетов, которые зачастую предприниматели применяют на практике. Одними из самых распространенных являются бюджеты, которые строятся по принципу «сверху-вниз» и «снизу-вверх».

Бюджетирование «снизу-вверх» – это последовательная передача информации от исполнителей к линейным менеджерам, затем к управляющим компании. Недостатком такого способа являются большие временные затраты на согласование конечного результата. Такой подход позволяет учесть мнение сотрудников, которые непосредственно выполняют работу, могут хорошо оценить реальность текущей ситуации на рынке. Руководящий состав не может увидеть первоначальный вариант бюджета, так как в ходе поэтапной передачи показатели терпят изменения, а значит, исходная информация реформируется. При планировании снизу-вверх на каждом уровне существует тенденция к «занижению» сбытовых показателей и формированию резервов в затратах.

Бюджетирование «сверху-вниз» представляет собой полностью обратную последовательность. Руководство предлагает целевые показатели, которые нужно достигнуть, а менеджеры и сотрудники работают над поиском способы выполнения поставленных целей. При этом рассматриваются не только существующие активы компании, но и возможность их приобретения. Но оно также имеет свои недостатки. Часто поставленные цели невозможно достигнуть в заданный период времени или использую доступные ресурсы.

Многие компании практикуют смешанные виды бюджетирования, чтобы учесть все положительные и отрицательные аспекты.

Постановка целей и организационное планирование

Главной функцией менеджмента является обеспечение выполнения поставленных целей. Менеджеры обязаны определить дальнейшее развитие компании. В процессе планирования выявляются основные цели бизнес-проекта и пути их достижения. Все показатели планирования должны выражаться в качественном и количественном эквивалентах.

Каждая компания выбирает для себя собственный стиль и способ планирования. Для небольших компаний оно может носить неформальный характер. Но для масштабного бизнеса планирование – это важная часть всей деятельности, для его составления и последующего осуществления подключены все работники, которые систематизируют данный процесс.

Классифицировать бизнес-план можно по различным критериям – все зависит от целей и задач. Можно выделить текущее, то есть краткосрочное планирование. Если же необходимо найти новые возможности или расширить линейку товаров либо услуг новыми продуктами, то это будет стратегическое планирование. Если оценивать степень охвата, то планирование бывает общим или частичным. Самое распространённое планирование – это финансовое, в ходе которого можно запланировать не только прибыль, но и рентабельность, зарплату сотрудников, оборотность средств. Также можно запланировать численность персонала на предприятии, то есть либо увеличение штата, либо его сокращение.

Как правильно определить качественные и количественные результаты бизнес-проекта?

Реализация любого проекта подразумевает постановление точных качественных и количественных целей, а также создание системы контроля выполнения. Любой инвестор заинтересуется бизнес-проектом, если увидит в нем реальную выгоду.

Некоторые бизнесмены считают, что бизнес-проект – это всего лишь формальность, которая необходима для инвестирования или субсидирования. Поэтому контролировать расходы и доходы необязательно. Но это не так. Чтобы бизнес был успешным, необходимо держать под контролем всю цепочку создания дополнительной стоимости в компании. Хорошо отлаженная система должна позволять получить ответ на вопрос, в каком месте и что пошло не по плану, если мы не получили итоговых результат нужного уровня.

Не стоит замыкаться только на внутренних показателях проекта. Если предприниматель определился с нишей, в которой он собирается реализовывать своей проект, то он может проанализировать весь рынок, спрос потребителей, взять средние цифры по региону и на их основании рассчитать нужные потенциальные результаты своей деятельности. Сравнительный результат проекта со средними по рынку иногда важнее чем абсолютные значения потому, что показывает на сколько команде управления проектом удалось реализовать потенциал.

Еще одна важная цифра в проекте – это срок реализации. Необходимо четко поставить границы. Если это краткосрочный проект, то и бюджетирование, и финансовая модель будут отличаться от долгосрочного проекта.

Найти реальные цифры для расчетов результатов можно в сети интернет, но не факт, что они будут оптимальны для вашего бизнес-проекта, затем следует проанализировать деятельность конкурентов. Сравнив все найденные показатели, можно найти средние цифры, которые станут отправной точкой для вашего проекта.

Уровни детализации отчетности в бизнес-проекте

Любой проект включает в себя отчетность. Структура отчетности о выполнении должна быть идентична планированию. При кажущейся очевидности этого утверждения, большинство проектов не справляются с этой задачей. Мало кто задумывается о том, что в исходном виде отчетность бухгалтерской службы не позволит оценить выполнение бизнес-плана если заранее не позаботиться об этом. От масштаба проекта будет зависеть и форма отчета. Если это небольшой проект, то достаточным будет отчет о доходах и расходах. Если компания имеет внушительные размеры, то отчетность будет состоять из финансового, статистического, налогового отчетов, а помимо всего прочего нужно будет включить договора, сертификаты и прочая документация. Отчеты позволяют предугадать риски и потери, моментально принять кардинальные решения для их устранения, например, сокращение штата сотрудников.

Главная цель отчетности – предоставить руководству достоверные показатели, которые отражают все стороны деятельности компании в ходе выполнения бизнес-проекта, показать эффективность работы персонала.

Обычно такие отчеты необходимы только для руководства компании и их не передают в налоговые или другие государственные органы.

Визуализировать информацию помогут таблицы и графики. Цифровые и сравнительные таблицы позволят проследить изменение процентных и количественных показателей за определенный период. Важно автоматизировать процессе подготовки отчетов – если для анализа нужно будет потратить несколько часов или дней на подготовку данных в Excel, то сделано это будет один или два раза. Автоматизированная система поможет получать данные регулярно и вовремя заметить негативные тенденции.

Сроки отчетности утверждаются руководством. Главное, чтобы информация была более актуальной. Существуют еженедельные, ежемесячные, ежеквартальные и ежегодные отчеты, но последние являются обязательными. Они необходимы для того, чтобы собрать воедино все показатели работы компании, сделать выводы и принять правильные решения.

В малых проектах руководитель делает все сам, в компаниях побольше отчетной деятельностью занимается бухгалтерия, либо экономический отдел. Существует иерархия отдела отчетности. Рядовые сотрудники ведут базу данных, статистику. По итогам своей работы они представляют менеджерам свои персональные отчеты. Менеджеры занимаются еженедельной сводкой, анализируют профили конкурентов. Свою отчетность они передают руководителям отделов, которые анализируют все показатели бизнес-проекта и помещают в операционный отчет. Управленческая отчетность существует на всех уровнях компании.

В результате к директору приходит уже сводный отчет, в котором можно увидеть полную картину по всем показателям осуществления бизнес-проекта. Менеджер отдела понимает свои доходы и расходы отдела, целевые показатели и может их контролировать, а рядовые сотрудники точно понимаю какие их действия влияют на получение премии. Персональные KPI показатели, финансовые отчеты отделов и сводные отчеты системы бюджетирования составляют единую систему управленческой отчетности, которая должна давать возможность управлять всей компанией и каждым отдельным процессом.

IV Международная студенческая научная конференция Студенческий научный форум — 2012

Контроллинг это система управления достижением конечных целей фирмы. Тот, кто впервые слышит слово «контроллинг», обычно связывает его с понятием контроля. Однако, это нечто отличное и даже несколько противоположное ему. Контроль направлен в прошлое, на выявление ошибок, отклонений, просчетов и проблем. В большинстве случаев речь идет также о том, чтобы найти виновных.

Контроллинг это управление будущим для обеспечения длительного функционирования предприятия и его структурных подразделений. Служба контроллинга стремится так управлять процессами текущего анализа и регулирования плановых и фактических показателей, чтобы по возможности исключить или минимизировать ошибки, отклонения и просчеты, как в настоящем, так и в будущем.

Системный подход в контроллинге позволяет эффективно управлять локальными и глобальными стратегиями. Сегодня современное планирование, а особенно стратегическое планирование невозможно без современных методов оперативного и стратегического контроллинга [5].

Интенсивное проникновение контроллинга осуществляется и в такие сферы, как инновационный менеджмент, управление ассортиментной политикой, жизненным циклом продукции, ценообразованием и эффективностью производства.

В последние годы контроллинг является неотъемлемой частью системы долгосрочного планирования. Контроллинг управляет, контролирует и корректирует оперативными и стратегическими аспектами в планировании. Контроллинг формирует и управляет системой учета и внутренней отчетности.

В ближайшее время и в России контроллинг должен занять достойное место в системе управления предприятием. Этому реально должна содействовать необходимость введения системы антикризисного управления на многих предприятиях. Антикризисная программа ориентирована на реформирование организации. Стратегия реформирования, антикризисного управления предполагает внедрение в реформируемых организациях долгосрочного внутреннего планирования. Опыт зарубежных фирм доказывает стратегическую связь долгосрочного планирования с системой контроллинга.

Важную роль контроллинг должен сыграть в развивающихся инновационных процессах. Процессы создания и внедрения новой продукции уже сегодня эффективно контролируются и управляются службами контроллинга за рубежом. Освоение технологии контроллинга позволит резко повысить эффективность и ускорить НТП.

Уже сегодня можно говорить о важнейшей роли контроллинга в инвестиционных процессах.

Контроллинг тесно связано с бухгалтерским учетом, финансовым анализом, финансовым менеджментом, стратегическим и бизнес планированием, стратегическим, инновационным и инвестиционным менеджментом. Контроллинг сегодня необходимо для специалистов по стратегическому планированию, стратегическому менеджменту, антикризисному управлению, бухгалтерскому учету, маркетингу.

Цель работы — рассмотреть контроллинг как инструмент процесса планирования на предприятии.

Для достижения данной цели необходимо решить следующие задачи:

- раскрыть значение и сущность контроллинга в планировании деятельности предприятия;

- рассмотреть контроллинг в стратегическом и оперативном планировании предприятия;

в заключении подвести итоги.

Курсовая работа состоит из введения, основной части (3х глав), заключения и списка литературы [12].

1. Роль и сущность контроллинга в процессе планирования на предприятии

Для России понятие «контроллинг» достаточно новое и по многим параметрам непонятное. Не случайно появление контроллинга в 90х годах встречено в России и странах СНГ достаточно настороженно. Многие российские экономисты поспешно ставили знак равенства между контроллингом и контролем. Именно по этой причине часто можно было слышать заявления, о том, что «западный термин контроллинг» не привносит ничего нового для экономической мысли в России. Другая часть противников контроллинга, напротив, считает, что методы контроллинга не могут найти применения в России из-за различий в системах учета.

1.1 Контроллинг: понятие, цели и задачи

стратегический контроллинг управление

При неоднозначности понимания контроллинга целесообразно разобраться в первичных основах контроллинга как системы. Начнем с самого понятия термина «контроллинг».

Данный термин рожден от английского глагола «to control». На практике этот глагол имеет несколько значений, в том числе в экономическом аспекте означает «управление» и «наблюдение». Исходя из этого можно сделать вывод, что контроллинг призван решать комплекс задач, связанных с наблюдением, планированием и управлением.

Контроллинг выполняет важнейшую функцию поддержки системы менеджмента и занимается:

- планированием и постановкой цели (глобальных и локальных стратегий);

- сбором, анализом внутренней и внешней информации;

- целенаправленным управлением, координацией и контролем.

Целью контроллинга является реализация глобальных и локальных целей (стратегий) предприятия. При этом высшей целью является сохранение стабильности и успешное развитие предприятия. Из вышесказанного можно сделать вывод, что цель контроллинга производная от целей самого предприятия.

Основные задачи контроллинга можно сгруппировать следующим образом:

- информационное обеспечение процессов учета, планирования и прогнозирования;

- регулирование и контроль за производственными и финансовыми аспектами деятельности предприятия;

- выполнение функции интеграции, системной организации и координации;

- планирование (оперативное, стратегическое, инвестиционное);

- контроль (сравнение заданных и фактических показателей, анализ отношений, анализ преимуществ и недостатков);

- управление (проведение мероприятий по подготовке, корректировке стратегий и задач) [20].

1.2 Концепции системы контроллинга и инструментарий

В настоящее время в экономической литературе выделяют две основные концепции: американскую и немецкую.

По немецкой концепции центральные задачи контроллинга включают в себя решение проблем внутреннего учета во всех формах:

- документальной;

- плановой;

- контрольной.

В отличии от немецкой, американская концепция включает в себя еще и задачи внешнего учета, анализа и оценки.

Таким образом, основное отличие американской концепции от немецкой заключается рассмотрением в первой проблем внешнего учета, анализа внешней среды. В тоже время следует заметить, что в немецкой концепции более детально разработаны методики внутреннего учета, планирования, контроля.

По мнению Д. Хана (Германия), современная цель контроллинга может находиться в плоскости оптимизации результата с учетом гарантии ликвидности. В этой же концепции в качестве главной выделяется задача реализации функций информационного обеспечения, ориентированных на результат планирования, регулирования и мониторинга событий на предприятии во взаимосвязи с функциями интегрирования, организации и координирования на базе системы показателей производственного и финансового учета.

Д. Хан выделяет также и специальные задачи контроллинга [23]:

1. Пользовательские задачи:

- планирование и контроль на предприятии плановоконтрольные расчеты

- планирование и контроль целей;

- стратегические планирование и контроль;

- оперативные планирование и контроль;

- координация всех частных планов;

- учет и отчетность;

- информация:

- формирование внутренней отчетности для различных групп заинтересованных пользователей;

2. Организационные задачи:

- принятие решений;

- участие в принятии решений.

В соответствии с вышеперечисленным Д. Хан предлагает следующую систему разграничения задач контроллинга:

Приведенная на рис. 1. система разграничения задач контроллинга может быть адаптирована и к американской концепции, и к российской. Различия могут быть только в содержании или раскрытии приведенных задач. С учетом последних достижений в науке для России можно рекомендовать следующую классификацию задач контроллинга:

Классификация задач контроллинга

1. Генеральное целевое планирование:

- анализ и контроль внутренней и внешней среды;

- выработка альтернативных локальных целей и стратегий;

- многовариантное планирование;

- система показателей системы планирования и контроллинга.

2. Оперативное планирование:

- планирование и контроль программы;

- имитационное моделирование;

- реинжиниринг бизнеса.

3. Стратегическое планирование:

- портфельные матрицы;

инвестиционные планы и проекты;

- инновационные планы;

- расчеты ФСА (функционально-стоимостного анализа);

- анализ и контроль внешней и внутренней среды;

- разработка и корректировка локальных и в некоторых случаях глобальных стратегий;

4. Финансовый и управленческий учет:

- анализ эффективности производства;

- анализ платежеспособности;

- анализ рентабельности;

- анализ ROI;

- анализ производственного результата.

5. Сбыт. Производство. Снабжение:

- реинжиниринг;

- функционально-стоимостный анализ;

- покрытие издержек;

- управление ассортиментной политикой;

- анализ безубыточности.

6. Ревизия и другие штабные функции (планирование по местам возникновения затрат)

Для решения поставленных задач в экономической литературе выделяют оперативный и стратегический контроллинг.

Таким образом, можно привести следующую градацию планирования и контроллинга:

- генеральное целевое;

- стратегическое;

- оперативное.

На основе вышеописанного можно сделать следующий важный вывод: под системой контроллинга следует понимать совокупность выработанных целей и задач, инструментов и методов контроллинга, организационной системы службы контроллинга

Задачи контроллинга могут выполняться при помощи специальных инструментов. Инструментарий контроллинга имеет свою специфику и меняется в зависимости от конкретной концепции службы контроллинга.

Можно выделить следующие инструменты контроллинга:

- анализ баланса, результатов, прибыли и убытков;

- расчет издержек, их покрытие;

- отчетность;

- система планирования, информации, контроля;

- система показателей;

- АВСанализ;

- расчеты рентабельности капиталовложений и экономичности;

- Breakevenanalise (анализ безубыточности);

- программы снижения и оптимизации издержек;

- портфолио-анализ;

- планы, стратегии;

- анализ жизненного цикла;

- анализ стоимости;

- анализ рабочего времени;

- анализ эффективности;

- реинжиниринг бизнеса;

- анализ внутренней и внешней среды;

- анализ инвестиций;

- анализ инновационной деятельности [15].

В зависимости от конкретной фирмы (производственная, кредитная, страховая), ее размеров и структуры управления набор инструментов может меняться.

2. Оперативный и стратегический контроллинг в процессе планирования на предприятии

Концепция контроллинга не является застывшей окончательно сформировавшейся системой. Контроллинг находится в стадии формирования и поиска. Особенность системы контроллинга заключается в том, что он приспосабливается к фирме, к ее структуре, миссии, системе учета, управления, потенциально внедряясь в них с целью их улучшения.

Значительную роль в совершенствовании системы контроллинга современные тенденции экономического и политического развития в последние два десятилетия. Именно особенности развития экономики в странах Европейского сообщества.

2.1 Стратегический контроллинг

Стратегический контроллинг — важнейшая составляющая контроллинга управляющая внешней средой, стратегическим факторами успеха, альтернативными стратегиями, стратегическими целями. Стратегический контроллинг направлен на реализацию долгосрочных стратегий и программ.

Цель стратегического контроллинга — формирование системы управления и планирования, которая позволила бы движение фирмы к намеченной стратегической цели своего развития. Стратегический контроллинг призван обеспечить эффективное существование фирмы на длительную перспективу, формирование и управление потенциалом успеха организации.

Концепция контроллинга показана в Приложении 1.

Цель контроллинга — своевременное установление причин отклонения в целях внесения поправок в стратегию фирмы до возникновения оперативных недостатков.

В экономической литературе большое внимание уделяется вопросам направленности действия стратегического контроллинга. Так А. Гэльвайтер в своей книге «Стратегическое руководство предприятием» выделяет восемь проблем, которые может решить стратегический контроллинг [4]:

- Проверка стратегических планов на их полноту и формальную и материальную консистентность.

- Текущий контроль «критических» внутренних и внешних условий, лежащих в основе стратегических планов.

- Контроль стратегически важных решений, исходя из аспекта сроков.

- Контроль важных этапных целей при реализации стратегически важных предпосылок, исходя из аспекта сроков.

- Текущий контроль оперативных действий в отношении возможных стратегически вредных побочных и результативных действий.

- Проверка стратегической ситуации предприятия на основе самостоятельных и поступающих анализов, предпринимаемая регулярно или в соответственно индивидуальные установленные промежутки времени.

- Периодическая проверка разграничения стратегических единиц предприятия, а также соответственно для этого действующих критериев.

- Периодический контроль определяющих для стратегических решений принципов деятельности предприятия.

Цель стратегического контроллинга по мнению А. Гэльвайтера состоит в своевременном установлении причин отклонения в целях внесения поправок в стратегию предприятия до возникновения «оперативных» проблем.

С учетом современного развития можно выделить следующие задачи стратегического контроллинга:

- установление качественных и количественных целей фирмы;

- ответственность за стратегическое планирование;

- разработка системы альтернативных стратегий;

- определение критических точек во внешней и внутренней среде для системы альтернативных стратегий;

- определение «узких» и поиск «слабых» мест. Управление «узкими» и «слабыми местами»;

- формирование системы показателей для информационной системы контроллинга;

- управление отклонением фактических показателей от плановых (нормативных);

- управление отклонениями;

- управление системой мотивации;

- управление экономическим потенциалом предприятия.

Для реализаций целей и задач стратегического контроллинга необходимо владеть методами и инструментами стратегического контроллинга.

К методам и инструментам стратегического контроллинга можно отнести:

- анализ баланса, расчет прибыли и убытков;

- расчет затрат и производительности;

- отчетность;

- система информации, планирования и контроля;

- система показателей;

- краткосрочный и среднесрочный расчет успеха;

- расчет суммы маржи и брейк-эвен-анализ;

- АВС-анализ;

- расчеты рентабельности капиталовложений и экономичности;

- программы снижения затрат и рационализации;

- анализ предприятия;

- планы стратегии, анализы рынка, анализы сильных и слабых сторон;

- портфолио-анализы и эмпирические кривые;

- анализ жизненного цикла продукции;

- анализ стоимости;

- анализы рабочего времени;

- аддитивные модели управления эффективностью производства;

- мультипликативные модели управления эффективностью производства [14].

Инструменты и взаимосвязи в процессе осуществления стратегического контроллинга см. в Приложении 2.

- Структура расходов

- Ликвидность

- Производственный объем и объем сбыта по направлениям, регионам

- Дивиденды

- Платежеспособность

- Место производства и сбыта

- Прибыль/рентабельность и др.

- Объем и структура заемных средств, обеспечивающих функционирование предприятия

- Пути и направления сбыта (оптовая торговля, многоуровненный маркетинг, франчайзинг)

- Рост сбыта

- Рентабельность

- Конкурентоспособность товара

- Повышение эффективности производства

После формирования целей начинается важнейшая работа по формированию альтернативных стратегий (это одна из важнейших задач стратегического контроллинга). Схематично этот процесс можно представить следующим образом.

Основой анализа и управления факторами внешней и внутренней среды является выбор самих факторов. Процесс отбора самих факторов — весьма сложное и ответственное дело. При выборе факторов следует помнить следующее:

- Каждый фактор должен быть снабжен информационной цепочкой (по нему должна быть создана система внутренней отчетности и сбора внешней информации).

- Каждый фактор воздействует на цели прямым и косвенным образом.

- По каждому фактору возможно многоальтернативное прогнозирование и планирование.

- Увеличение количества факторов приводит к удорожанию системы планирования и контроллинга, но при этом повышает их эффективность и, наоборот, уменьшение количества факторов снижает затраты, но и может привести к снижению эффективности планирования и контроллинга.

- Следует учитывать взаимное воздействие различных факторов (иногда разнонаправленных) на процесс реализации целей.

- Выбор факторов должен носить сугубо индивидуальный характер для конкретного предприятия.

Следует помнить, что каждый фактор, который мы выделяем имеет ряд особенностей — мы должны уметь эти факторы измерять, оценивать, мы должны научится ими управлять.

В качестве ориентиров можно предложить системы факторов внутренней и внешней среды, предложенные в пособии «Стратегическое планирование» [2]

Фактор «Персонал». По этому фактору необходимо собирать информацию по данной системе показателей:

- численность персонала в целом;

- численность рабочих;

- численность управленческих кадров;

- затраты на оплату труда;

фонд заработной платы всего;

- фонд заработной платы рабочих;

- отчисления во внебюджетные фонды;

- система экономического стимулирования;

- затраты на социальное развитие;

- затраты на охрану труда;

- затраты на переподготовку кадров;

- текучесть кадров;

- статистика приема и увольнения работников;

- производительность труда;

- уровень эффективности использования персонала.

По фактору «персонал» весьма важным является аспект материального стимулирования. За годы советской власти система материального стимулирования перестала быть эффективной. В постсоветский период она полностью прекратила свое существование.

Фактор «Технология». По этому фактору необходимо так же уметь собрать, своевременно оценить и научится управлять этим фактором.

В настоящее время на большинстве предприятий простаивают целые цеха. Что делать? Как быть в каждом конкретном случае?

Нет готовых решений. Готовить решение целесообразно после глубокого анализа положения в технологической области. Нас безусловно будет интересовать и уровень технологии (ее соответствие международному уровню), но для решения комплекса проблем необходимо проанализировать систему показателей:

- стоимость основных фондов (балансовая);

- амортизация основных фондов;

- перерабатывающая способность основных фондов;

- фондоемкость и фондоотдача;

- реальная загрузка основных фондов;

- эффективность использования конкретных видов основных фондов и основных фондов в целом;

- фондовооруженность.

На основе глубокого анализа необходимо проанализировать пути повышения отдачи технологического оборудования эффективности производства в целом. В отдельных случаях требуется переоценка основных фондов, которая стала с 1998 года необязательной. Это позволит привести цены на основные фонды в соответствии с современным уровнем цен (понизит или повысит их стоимость). Возможен вариант консервации части оборудования (на основе приказа директора)1 или полной консервации оборудования2. В конкретных случаях принимаются решения о списании, передаче с баланса на баланс оборудования, его модернизации; покупке нового технологического оборудования. Все эти аспекты находятся в поле зрения службы контроллинга.

Фактор «материальные ресурсы». Он так же должен характеризоваться системой показателей:

- материальные ресурсы;

- материальные затраты;

- удельный расход;

- материалоемкость продукции;

- энергоемкость продукции;

- топливоемкость продукции;

- отходы производства;

- экологические штрафы;

- экономия материальных ресурсов;

- стимулирование экономии ресурсов.

Фактор «НИОКР» также должен характеризоваться системой показателей:

- численность подразделения НИОКР;

- затраты на НИОКР;

- эффективность затрат на НИОКР.

Фактор «Месторасположение фирмы» также оценивается на основе группы показателей:

- арендная плата;

- коммунальные и иные платежи;

- затраты «местоположения»;

- объем продаж с конкретной точки продажи (с учетом конкретного месторасположения);

- объем сбыта/месторасположение точки сбыта;

- объем сбыта/совокупные затраты по содержанию точки сбыта;

- индекс цен по отношению к конкретной точке сбыта.

Фактор «Менеджмент». Бесспорно, что система менеджмента влияет на эффективность производства. Вот эту зависимость необходимо нам и уловить, измерить.

Необходимо фиксировать, какие изменения произошли при изменении системы управления (объем сбыта, выручка, прибыль, снижение материалоемкости и др.). Необходимо фиксировать затраты на изменения системы управления и измерить их эффективность.

2.3 Оперативный контроллинг в процессе планирования на предприятии

Оперативный контроллинг предполагает создание и поддержание уровня эффективности системой достижения текущих локальных целей фирмы, управления эффективностью предприятия.

Оперативный контроллинг имеет свои особенности в системе контроллинга. Во-первых, он ориентирован на оперативное (текущее) планирование. Во-вторых, оперативный контроллинг является основой успеха стратегического контроллинга и стратегического планирования.

Общее представление об оперативном контроллинге можно представить на основе специальной схемы регулирования оперативного контроллинга.

Оперативный контроллинг решает более локальные задачи, поэтому достаточно шире здесь, чем в стратегическом контроллинге.

В контроллинге стратегически важно оценивать эффективность управления фирмой. Обычно здесь используются методы сравнительного анализа, отклонений, индексный анализ, аддитивные модели.

Регулирование деятельности контроллинга осуществляется по форме:

Еще одной особенностью оперативного контроллинга является еще принципиальный подход к разложению отдельных показателей на составляющие. Ниже приведен пример разложения показателя ROI. Такой подход позволяет детально изучить не только уровень и динамику показателя, но и определить влияние факторов на него. Из схемы мы выведем, что это позволяет не только анализировать, но и управлять зонами оптимизации издержек, зонами оптимизации структуры капитала и зонами оптимизации оборота и цели. Таким образом, мы можем констатировать о возможности в контроллинге управления показателями и целым

3. Взаимосвязь стратегического и оперативного контроллинга в процессе планирования на предприятии

На практике существует тесная взаимосвязь оперативного и стратегического контроллинга. Об этом в Европе написано немало статей. Наиболее четко представить взаимосвязь и различие оперативного и стратегического контроллинга можно представить на основе следующей таблицы.

Оперативный анализ ориентирован на прошлое и осуществляется благодаря сравнению основных заданных и фактических контрольных показателей (оборот, затраты, потребность в персонале).

Различия между оперативным и стратегическим контроллингом по времени достаточно хорошо показано Э. Герингом и Г. Цейнером.

Важнейшей задачей оперативного контроллинга является обеспечение существования предприятия. Оперативный контроллинг охватывает задачи планирования, анализа и управления в зависимости от поставленной цели.

Оперативный контроллинг предпринимает попытки при помощи оперативного планирования реализовать общее планирование фирмы. В отличие от традиционной отчетности, с ее ориентацией на прошлое, оперативный контроллинг ориентирован на будущее.

Стратегический контроллинг отличается от оперативного по следующим позициям:

- временный промежуток планирования не имеет ограничений;

- стратегический контроллинг работает с ориентировочными величинами;

- стратегический контроллинг усилен во внешнем направлении и принимает во внимание окружающие изменения различного характера (например, изменение поведения климата, политические и экономические изменения);

- в противоположность преимущественно ретроспективным подходам оперативного контроллинга, здесь исследуются возможные влияния стратегий на деятельность предприятия в перспективе. Направленные на будущее подходы стратегического контроллинга позволяют своевременно распознавать шансы и избежать рисков;

- учет и систематизация влияния всех внешних факторов, имеющих значение для предприятия, его слабых и сильных мест и систематическое наблюдение за их развитием;

- оценка вытекающих из этого шансов и рисков с учетом имеющихся ресурсов (капитал, сотрудники, машинный парк);

- осуществление запланированных стратегий и объединение планов в оперативный контроль.

В экономической практике планирования и управления применяется следующая классификация затрат:

- по виду производства: основные и вспомогательные;

- по виду продукции: отдельные изделия; группа однородных изделий; заказ; работы; передел; услуги; область;

- по месту возникновения расходов: рабочее место; участок, цех, производство; хозрасчетная бригада;

- по виду расходов: статьи калькуляции; элементы затрат.

Особое значение имеет последняя классификация затрат с учетом вида расходов по статьям калькуляции и элементам затрат.

В прошлом и настоящее время содержание элементов этой классификации регулировалось на основе отраслевых методических рекомендаций. Следует заметить, что такое положение создает прецедент наличия дополнительных льгот в отдельных отраслях.

Для сравнения приведем действующие классификации затрат, включаемых в себестоимость.

В последние годы большинство малых и средних предприятий используют не полную (как показано выше), а сокращенную номенклатуру статей себестоимости:

- материальные затраты;

- затраты на оплату труда;

Эти элементы являются прямыми затратами.

- прочие прямые затраты;

- затраты по управлению и обслуживанию производства (косвенные затраты);

- затраты, связанные с реализацией продукции (косвенные затраты).

Все чаще в анализе используется метод сравнений, который позволяет проводить анализ отклонений от норм, от предыдущего уровня, от предельных затрат, от среднего уровня затрат по отрасли, региону, городу.

Особое место в классификации издержек занимает группировка затрат по экономическому содержанию, которая может быть представлена в следующем виде:

- материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Себестоимость продукции выполняет важную учетную функцию, регулируя систему налогообложения в РФ.

В последние годы синонимом себестоимости продукции стали бухгалтерские издержки.

В экономической литературе выделяют следующие виды издержек:

- бухгалтерские издержки (себестоимость продукции);

- технологические издержки (реальные производственные издержки);

- полные издержки (полные затраты, включая себестоимость продукции налоговые и другие отчисления).

Развернувшаяся в литературе дискуссия предполагает наличие диаметрально противоположных точек зрения. Ряд экономистов считают, что имеют право на жизнь только бухгалтерские издержки (себестоимость). Другие являются приверженцами технологических издержек; третьи отстаивают необходимость использования полных издержек.

Бухгалтерские издержки себестоимость реализованной продукции. Они используются для ведения бухгалтерского учета, составления внешней отчетности, осуществления налогового учета и планирования.

Технологические издержки реальные производственные издержки. Чаще эти издержки используют для ведения учета (бухгалтерского и налогового) на предприятиях с длительным циклом производства.

Полные издержки издержки, полностью отражающие затраты производства и реализации продукции. Они включают в себя себестоимость продукции, налоги и другие отчисления. Иными словами полные издержки издержки реально отражающие процесс производства и реализации продукции.

Невозможно отрицать значение бухгалтерских издержек, как учетной функции. Поэтому вести учет себестоимости необходимо для систем бухгалтерского учета и налогообложения. Однако, можно ли планировать, прогнозировать экономическое положение фирмы на основе себестоимости? Можно, но более точные результаты мы получим в результате использования полных издержек. Исходя из этого целесообразно параллельное применение бухгалтерских издержек и полных издержек.

При подсчете издержек предприятия возможна определенная степень неточности (ошибок). Нивелировать эти ошибки возможно за счет оптимизации выбора метода расчета.

Все издержки фирмы подразделяются на прямые и косвенные. Под прямыми издержками понимают издержки, связанные непосредственно с производством продукции (материальные затраты, заработная плата, расходы по содержанию и эксплуатации оборудования и др.). Эти затраты могут быть отнесены на конкретный вид изделия.

Под косвенными издержками понимают издержки, которые не могут быть распределены по объектам издержек (административные и управленческие расходы, освещение и др.). На практике такие издержки называют общехозяйственными.

Общая сумма издержек, связанных с производством продукции называется полной производственной себестоимостью.

Издержки, которые непосредственно связаны с производством продукции (реклама, научные исследования, выплата процентов по кредиту и др.), называют непроизводственными издержками или расходами.

Полная себестоимость продукции включает в себя полную производственную себестоимость и непроизводственные издержки.

В сфере «обращения» в общей величине издержек выделяют:

- дополнительные издержки (затраты, связанные с продолжением процесса производства хранение, транспортировка, обработка, расфасовка;

- чистые издержки (реклама, уплата процентов по кредиту и др.).

Все издержки производственной фирмы группируются по определенным экономически обоснованным признакам: экономическая однородность издержек; общность их производственного назначения, роль в процессе производства и реализации продукции; место возникновения издержек (центры ответственности); объем производства и др.

Под издержками утраченных возможностей понимают издержки и потери дохода, которые возникают за счет отдачи предпочтения неоптимальному из альтернативных способов осуществления технологий производства и реализации продукции.

Учитывая, что наша экономика находится в глубоком кризисе, программа правительства по стабилизации экономики включает ряд рациональных мер (реформирование экономики, реформа налоговой системы) по выходу страны из кризиса.

Мировой опыт показывает, что выход из кризиса облегчается за счет «новых» технологий управления бизнесом — долгосрочного планирования и системы контроллинга.

Технология действительно новая, несмотря на более чем 70летний опыт в долгосрочном планировании в России. Дело в том, что долгосрочное планирование от социалистического отличается по ряду параметров. Главное — планировать необходимо не в плановой экономике, а в условиях рынка. Поэтому, планирование должно быть построено на основе многоальтернативности.

Основа планирования полностью меняется. Все что мы планируем (показатели, тенденции, мероприятия) должно поддаваться оперативному и стратегическому учету, контролю и управлению.

Долгосрочное планирование должно базироваться на стройной системе учета. Главный девиз: «планировать то, что поддается учету, контролю и управлению».

Долгосрочное планирование должно основываться на системе контроллинга.

Контроллинг имеет стратегическое значение в анализе внешней и внутренней среды. Контроллинг отвечает за выработку и последующую возможную корректировку глобальных и локальных стратегий.

Планирование производства на предприятии: описание процесса, цели, задачи, факторы и этапы составления плана производственной программы

Управление производственным процессом – это комплекс мер, который принимается с целью определить задачи, стоящие перед организацией, а также этапы их выполнения. При планировании важно учитывать размер компании, ее специализацию, ассортимент выпускаемого товара. Ошибка в этом деле может повлечь за собой серьезные финансовые потери. Поэтому очень важно тщательно проводить расчеты, принимая во внимание все факторы. В этой статье мы подробно рассмотрим основы, задачи планирования производства на предприятии, какие существуют методы и правила в этой сфере.

Понятие производственного плана

Разработка стратегии – это один из пунктов административной деятельности фирмы. Если обобщить, то сюда относятся решения, которые влияют на объемы задействованного сырья, численность работников и многое другое. ПП может содержать информацию о:

- маржинальной прибыли;

- контроле качества;

- необходимом количестве закупаемых материалов;

- себестоимости единицы товара;

- состоянии штата персонала;

- применении мощностей;

- анализе помещений, которые находятся в распоряжении юридического лица;

- регламентировании отчетности;

Стоит учитывать, что здесь приведены общие данные. Структура может изменяться в зависимости от профиля компании.

Зачем его составлять

Производственное планирование на предприятии нередко осуществляется интуитивно, без четкой схемы. Но такой подход не позволяет максимально рационализировать процесс.

Грамотно проработанный ПП помогает руководству решить несколько проблем. Среди них:

- расширение клиентской базы, повышение степени лояльности уже существующих покупателей;

- рост качества товаров или оказываемых услуг;

- сокращение издержек и детализация имеющихся;

- снижение количества кредитов;

- образование ресурсного резерва на случай непредвиденных ситуаций;

- создание стратегии, актуальной при разных обстоятельствах.

Планирование производства на предприятии – это необходимая часть работы, особенно если речь идет о крупных организациях.

Не менее важная часть функционирования компании – автоматизация и оптимизация рутинных процессов с целью сокращения издержек, увеличения прибыли и реинвестирования финансов в развитие бизнеса. Это происходит за счет технологических нововведений, например, внедрения специализированного ПО. В каталоге «Клеверенс» представлен широкий спектр решений, которые подойдут для разных сфер бизнеса: от розничной торговли до производственного сектора.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Цели и функции

Если обобщить, то главная задача ПП – это составление прогноза развития фирмы. С помощью него определяется, чего руководству и работникам нужно достичь на конкретный временной промежуток. В итоге должны оперативно появляться решения, реализуемые в процессе хозяйственной и финансовой деятельности.

В условиях рыночной экономики делать это сложнее, чем при плановом производстве – это обусловлено тем, что нет централизованного управления компаниями. Поэтому менеджерам приходится самостоятельно определять перспективы при постоянной конкуренции. Руководство небольших контор нередко делает это «на ощупь», не применяя никаких схем и стратегий. Но чем больше масштаб бизнеса, тем острее ощущается необходимость в четкой и структурированной программе. Без нее невозможно добиться слаженного функционирования.

Составные звенья цепи

Планирование производственной деятельности предприятия включает в себя 4 основных компонента:

- тактику;

- стратегию;

- программу выработки;

- даты, в которые должен осуществляться каждый этап.

При разработке ПП нужно опираться на два ключевых понятия: приоритет и производительность. Первое означает ассортимент, объем товара и сроки его выпуска. Эти значения устанавливаются исходя из ситуации на рынке. Второе – это количество продукции, сделанной за единицу времени.

Принципы

При составлении схемы стоит действовать по нескольким правилам. Прежде всего, – непрерывность. План производства предприятия должен оставаться актуальным на всех стадиях выработки. Кроме того, нужно обеспечивать единство. Это значит, что в ПП должны быть учтены связи между видами работы. Следующий принцип – экономичность. Следуя схеме, руководство фирмы должно максимально оптимизировать процесс и снизить издержки.

Еще одно требование – гибкость, чтобы при возникновении непредвиденных ситуаций в план можно внести коррективы. Важно также учитывать и точность. Ее должно хватать для безошибочного выполнения поставленной задачи. Все филиалы организации в рамках плана связываются между собой.

Как происходит составление

За эту часть административной деятельности отвечает отдел планирования производства. Ниже подробно рассмотрим все этапы.

Главная проблема, которая стоит перед специалистами, это необходимость в как можно более рациональном использовании мощностей. Если они превышают объемы продаж, то происходит недозагрузка. К ее последствиям можно отнести, например, увеличение издержек. В свою очередь, это приводит к падению прибыли компании. Если доход ниже необходимого значения, то фирма не сможет обеспечить выпуск нужного количества продукции.

Программа разрабатывается на год. Задания распределяются по кварталам и месяцам.

Состав

Планирование производственного процесса на предприятии завершается составлением стратегии, которая оформляется в виде официальной бумаги. Она имеет определенную структуру. Стоит ее придерживаться, чтобы избежать путаницы. В ней содержится:

- Титульная страница.

- Содержание.

- Основные сведения о фирме.

- Данные о товарах или оказываемых услугах.

- Организационный план.

- Маркетинговая схема.

- ПП.

Последний пункт нужен для добавления уточнений, которые могут понадобиться в процессе работы.

Как определить загрузку мощностей

Прежде всего, необходимо произвести анализ рынка, чтобы выявить наиболее популярные среди потенциальных потребителей товары.

Второй этап – это составление коммерческого прогноза. Иными словами, менеджеры считают, какое количество продукта определенного типа можно будет реализовать. Исходя из этих цифр, ведется обсуждение, хватит ли для осуществления поставленных целей имеющегося в распоряжении оборудования. Если нет, то принимается решение о целесообразности приобретения дополнительных единиц техники. Их требуется перечислить в ПП. Кроме того, указать нужно сумму, потраченную на оплату труда, штат работников и затраты на хозяйственные нужды.

Отображение в документе текущего планирования производства

Перед выпуском товаров необходимо установить, каким способом он будет осуществляться. Для этого сотрудникам организации стоит провести глубокий анализ обеспечения компании машинами и кадрами. После выбирается наиболее эффективный, с коммерческой точки зрения, вариант. При этом сотрудники делают выбор между:

- низким и высоким уровнем автоматизации;

- использованием стандартной или персонализированной технологии;

- производительной или гибкой системой.

Важно учитывать специфику функционирования предприятия. Если изготавливается продукт для массового рынка, то рекомендуется прибегнуть к конвейерному методу. Он простой и обеспечивает минимальные издержки. Такой подход приемлем для большей части фирм. Однако если предстоит выполнять спецзаказы, то придется задействовать альтернативные решения. Эти аспекты нужно зафиксировать в ПП.

Виды планирования и организации работ производственного участка

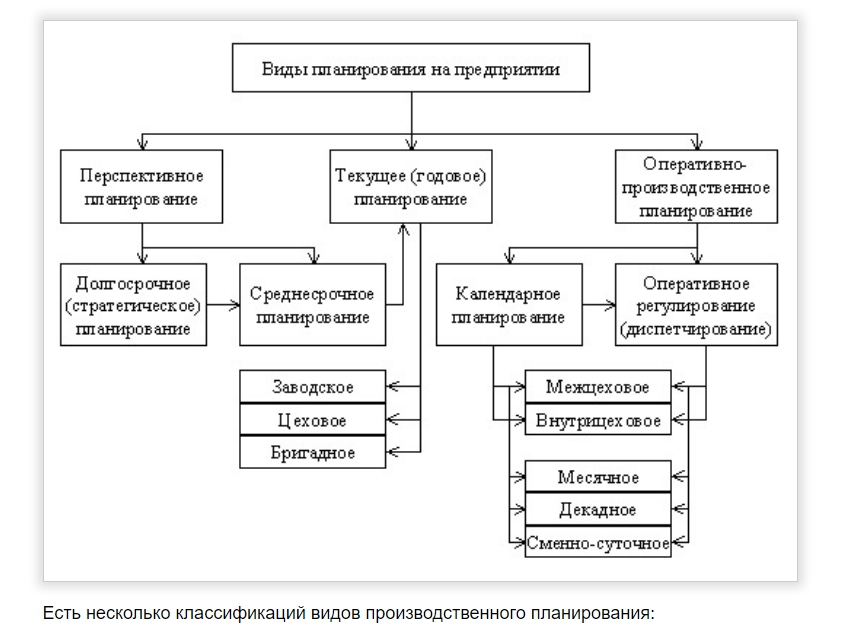

Существует несколько классификаций этого типа деятельности по различным признакам. Прежде всего, это сроки выполнения. От потраченного времени напрямую зависит и глубина производимых расчетов. По данному критерию разделяют:

- перспективное;

- текущее;

- оперативное.

Первая разновидность отличается тем, что сотрудники учитывают период действия выработки товара, который можно прогнозировать. Вторая характеризуется составлением программы на один год. Задачи распределяются по кварталам. Последний вид задействуется в условиях, когда необходимо выпустить нужное количество продукции в достаточном ассортименте и в прописанные сроки. При этом используется наименьший цикл.

Следующий критерий – это перспективы, а также цели и задачи производственного планирования. Стратегическое используется для того, чтобы открыть для организации новые пути и возможности. При этом во внимание принимаются глобальные стремления компании.

Тактическое служит для реализации установок, разработанных на предыдущем этапе. Еще одна функция – это создание возможностей для увеличения объемов выработки и производительности мощностей, сокращения издержек, повышения качества продукции.

Третий тип – бизнес-план. Он необходим, чтобы оценить целесообразность внедрения проектов или привлечения капиталовложений со стороны.

Также программы производственных участков классифицируют по степени обязательности заданий. Различают директивные и индикативные.

Цели, которые ставятся при первом типе планирования, подлежат беспрекословной реализации в установленные сроки. При этом второй вид включает в себя задачи, которые носят рекомендательный характер. Они служат только для того, чтобы задавать нужное направление функционирования компании. Неотложные предписания допускаются, но их количество не должно быть большим.

Еще один используемый параметр – это особенности структуры. По уровням управления производственные планы бывают:

- корпоративные – разрабатываются для холдинга или концерна;

- для самостоятельных субъектов – фирмы или филиала;

- для подразделений – рабочее место, цех, участок.

Стратегия и тактика

Этот пункт необходимо разобрать, чтобы более детально изучить структуру процесса. Это два вида программ, которые служат для конкретных целей. Первая должна реализовываться в соответствии с выбранным направлением деятельности организации, объемами выпуска товаров, количеством трудовых ресурсов, а также планами реализации продукции. Важно отметить, что в основе стратегии производственного планирования должны быть прогнозы в долгосрочной перспективе.

Чтобы выполнять цели, намеченные на первом этапе, необходимо прибегнуть к тактике. В производственном плане следует подробно указать информацию о состоянии предприятия. В частности, наличие сырья в нужном объеме, степень укомплектованности штата работников, транспортные средства, которыми располагает компания. Кроме того, требуются данные о мероприятиях, которые предстоит провести для осуществления программы, и их сроки. В качестве дополнений прикладываются сведения о себестоимости единицы продукции.

Что является основным методом планирования производственных ресурсов и какие факторы учитываются

Существует несколько методик. Первая – балансовая. Ее суть заключается в сопоставлении потребностей фирмы и оснащенность. При этом учитывается количество сотрудников, наличие материалов, техники и финансов. При отсутствии равновесия специалисты ищут способы его достичь. Такой подход дает руководству возможность оценить уровень мощностей, которым располагает организация, их динамику в будущем и степень загрузки. Также можно провести мониторинг рынка. С этой целью составляют план выработки.

Второй метод, который хорошо зарекомендовал себя, — это техническое расчетное планирование. Его задействуют при нужде в расчетах экономической эффективности деятельности компании, целесообразность привлечения инвестиций и выпуска ценных бумаг. Основа способа – использование системы групп норм. К ним относятся:

- необходимый уровень затрат труда;

- средства, находящиеся в обороте;

- качество товаров;

- другие.

Еще один распространенный подход к системе планирования производства – расчетно-аналитический. Его суть заключается во всесторонней оценке состояния фирмы за выбранный период. Во внимание принимается также его потенциальные изменения и факторы, которые могут оказать на это влияние.

Источник https://www.finoko.ru/finansovaya-otsenka-biznes-proekta/

Источник https://scienceforum.ru/2012/article/2012000687

Источник https://www.cleverence.ru/articles/biznes/planirovanie-proizvodstva-na-predpriyatii-opisanie-protsessa-tseli-zadachi-faktory/