Российский дисконт» на бирже: что это и почему так важно для инвестора | РБК Инвестиции

(Discount)

Дисконт — это разница между ценами на одинаковые товары с разными сроками поставки

Несколько значений экономического понятия дисконт, процесс определения ставки дисконтирования из расчета норм дисконта

Содержание

- Дисконт — это, определение

- Понятие дисконта

- Ставка дисконтирования и ее расчет

- Обоснование ставки дисконтирования

- Вычисление ставки дисконтирования

- Вычисление базовой ставки по эмитенту

- Вычисление премии за страновой риск

- Премия за отраслевой риск

- Премия за риск некачественного корпоративного управления

- Премия за неликвидность акций

- Методы расчета ставки дисконта

- Модель оценки капитальных активов (СAPM)

- Метод кумулятивного построения ставки дисконта

- Укрупненный метод расчета ставки дисконтирования

- Метод среднеотраслевой рентабельности активов и капитала

- Метод рыночных мультипликаторов

- Определение ставки дисконтирования экспертным путем

- Метод реальных опционов

- Расчет дисконта при выпуске векселя

- Дисконтная политика

- Источники и ссылки

Дисконт — это, определение

Дисконт — это разница между ценами, по которым продается материальная ценность или продукт в настоящий момент, и ценой ее номинальной стоимости при продаже или при погашении

Дисконт — это скидка с объявленной прейскурантной цены продукта или услуги, предоставляемая продавцом потребителю.

Дисконт — это покупка тратт, казначейских векселей или облигаций по цене ниже номинальной.

Дисконт (Discount) — это

Дисконт – это разница между ценой в настоящий момент и на момент погашения или номиналом ценной бумаги.

Дисконт — это разность между форвардным курсом и курсом при немедленной поставке валюты.

Дисконт — это разница между ценами ценной бумаги на рынке акций на данный момент времени и номиналами ценных бумаг (ценой) при погашении их.

Дисконт — это разница в цене, по которой продается продукт или материальная ценность в настоящее время, и ценой ее номинала при погашении или при продаже.

Дисконт — это денежная сумма, которая выплачивается с целью получения льготного займа. При получении ипотечного кредита дисконт вычитается из основной суммы ссуды.

Понятие дисконта

В экономической лексике у скидки имеется два значения. Первое – это учет векселей. То есть — это разница между ценами ценной бумаги на рынке акций на данный момент времени и номиналами ценных бумаг (ценой) при погашении их. Купля-продажа ценных бумаг (то есть векселей), на момент погашения всегда осуществляется по наименьшей цене, нежели номинал (сумма), указанная на векселе. Этот процесс, как раз, и можно назвать скидкой.

Другое же определение скидки – это процент, берущийся банковскими организациями при учете векселей. Ставка скидки определяется как процентная ставка, при помощи которой стоимость будущих поступлений приводится к настоящему времени. По-другому ее называют ставкой дисконтирования.

Дисконт (английского «discount» переводится как скидка) – разница в цене по которой продается продукт или материальная ценность в настоящее время и ценой ее номинала при погашении или при продаже.

На рынку акций дисконт определяет разницу в цене купленной на данный момент времени ценной бумаги и ее настоящей стоимости по номиналу.

То есть, например, можно приобрести акцию на биржевых торгах номиналом в 800 долларов за 700 у.е., в этом случае дисконт составит разницу 800-700 = 100 у.е.

Разница в цене на продукт, дисконт, обуславливается в разнице времени поставки данного продукта. Сегодня продукт поставляется дешевле, а следующая поставка будет стоить дороже.

По отношению к валютному курсу дисконт представляет разницу между форвардным валютным курсом, то есть зафиксированным курсом на момент сделки с оплатой на будущий период и курсом при немедленной уплате.

Дисконт имеет достаточно широкое распространение в современной экономике для привлечения интересов и увеличения количества продаж в желаемый срок.

Для привлечения клиентов устраиваются распродажи товаров и вещей, назначаются дисконтные скидки. Например, фирменный бренд торгующий обувью, имеет сеть магазинов по городу, где распродаются свежие модели обуви. Дисконт центр или стоковый магазин под знаменами этого бренда будет распродавать обувь с большими дисконтами в определенный сезон.

Обычно в дисконт центрах распродают прошлогодние модели одежды и обуви.

Ставка дисконтирования и ее расчет

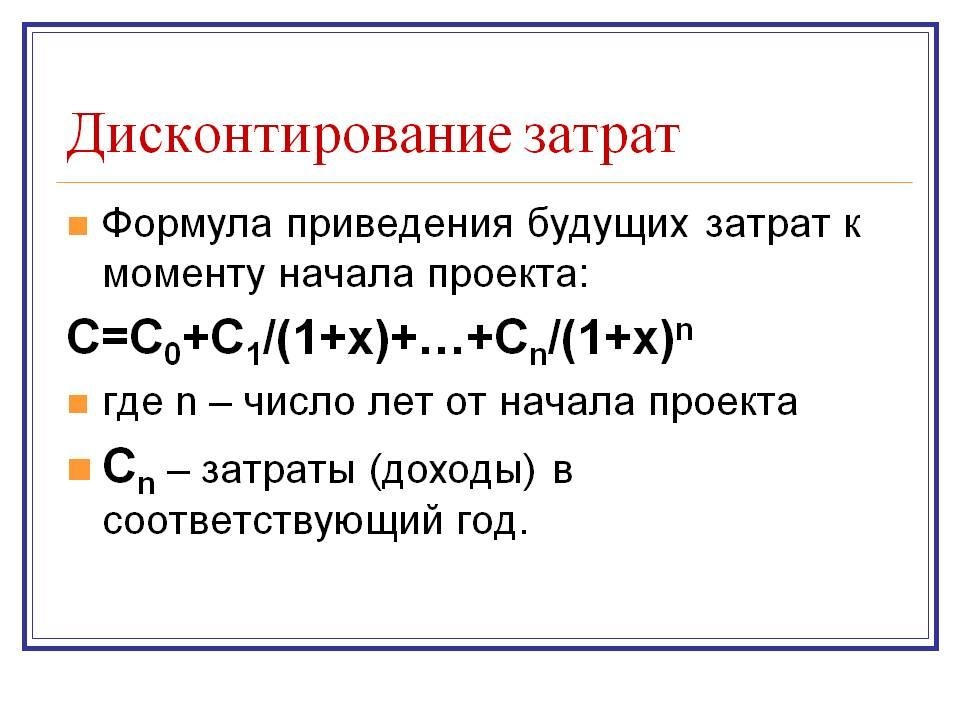

Дисконтирование — определение, относящееся к понятию «скидки». Оно выражает приведение экономических показателей различных периодов (года, месяцы, полугодия или кварталы) к сопоставимому виду. Это возможно с помощью коэффициента дисконтирования. Его расчет производится с помощью формулы сложных процентов. И прежде всего, он необходим инвесторам, чтобы узнать будущие доходы от их вложений — это основа инвестиционных решений.

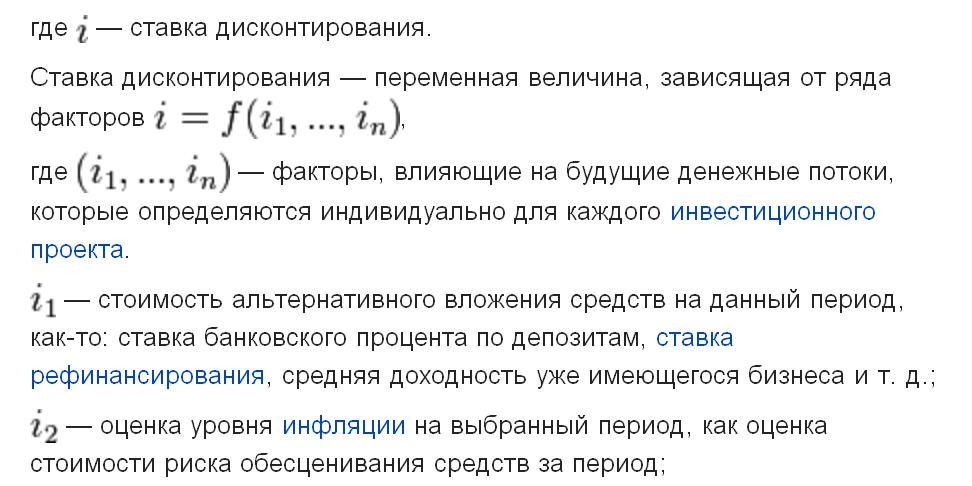

Ставка дисконтирования — определяется как процентная ставка для перерасчета будущих потоков доходов в текущую стоимость. Она применима при дисконтировании будущих финансовых потоков NPV. Ставка дисконтирования отражает деньги с учетом временного фактора и рисков. То есть при использовании ставки дисконтирования можно легко рассчитать сумму, которую инвестору необходимо потратить, чтобы в будущем получить предполагаемый доход.

Помимо изменений денег, необходимо точно знать время реализации проекта. Это необходимо для того, чтобы как можно точнее выбрать ставку дисконтирования и рассчитать с помощью ее возможный доход от данных инвестиций.

Именно поэтому, на ставку скидки обращается столь огромное внимание. От нее зависит будущее многих инвестиционных проектов, а может быть и компании. Процент, в общем понятии, это стоимость капитала для инвестора. Если соблюсти условие, что ценность денег может вдруг уменьшиться в реальном времени из-за инфляции, в бизнес-плане можно использовать две процентные ставки.

Ставка дисконтирования — это процентная ставка, используемая для перерасчёта будущих потоков доходов в единую величину текущей стоимости. Ставка дисконтирования применяется при расчёте дисконтированной стоимости будущих финансовых потоков NPV.

Обоснование ставки дисконтирования

Для выполнения финансово-экономических расчетов при оценке того или иного проекта необходимо определить ставку дисконтирования. Определение ставки дисконтирования – один из наиболее спорных моментов среди инвесторов. Существует несколько точек зрения на процесс определения ставки дисконтирования.

Одни эксперты, «определяя ставку дисконтирования, обычно исходят из так называемого безопасного или гарантированного уровня доходности финансовых инвестиций, который обеспечивается государственным банком по вкладам или при операциях с ценными бумагами. При этом может даваться добавка за риск, причем, чем более рисковым считается рассматриваемый проект или финансовый контракт, тем больше размер премии за риск«.

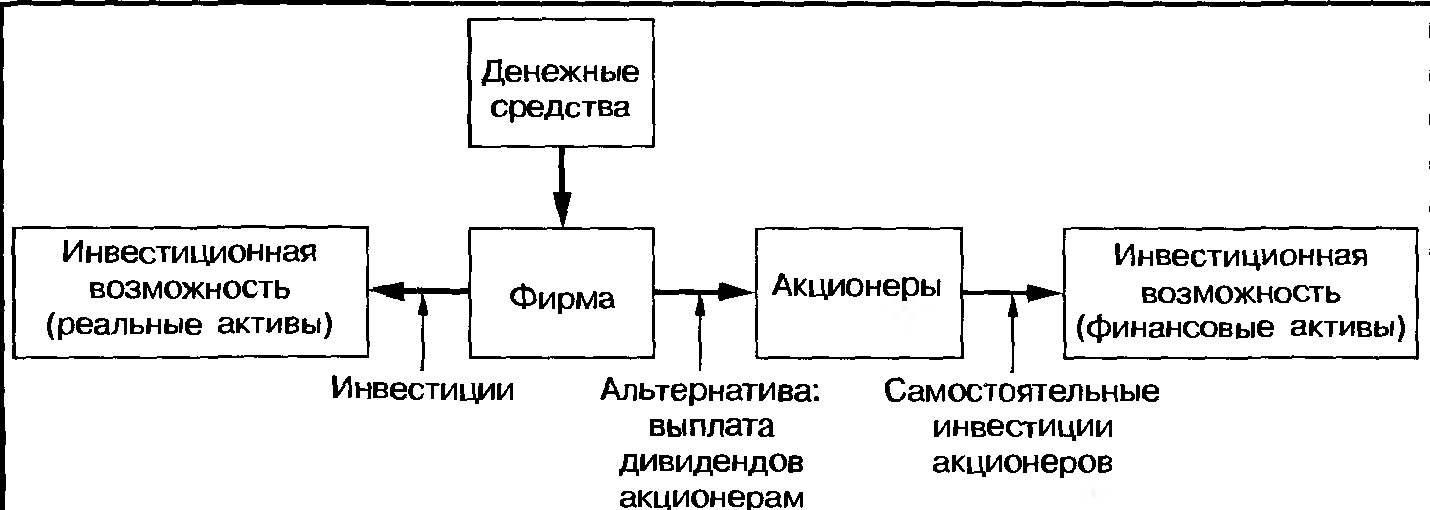

Другие (например, Р. Брэйли, С. Майерс) считают, что ставка дисконтирования представляет собой альтернативные затраты инвестирования в проект, а не на рынке капитала, т.е. вместо осуществления проекта X деньги можно отдать акционерам, которые вложат их в финансовые активы.

Из рисунка видно, что альтернативные расхода осуществления проекта представляют собой доходность, которые могли бы получить акционеры, если бы инвестировали свои деньги по собственному усмотрению. Таким образом, при дисконтировании финансовых потоков проекта по ожидаемой доходности сопоставимых финансовых активов, определяется, сколько инвесторы готовы заплатить за проект.

Будем исходить из первой точки зрения. Максимальный процент по вкладам для частных лиц в Сбербанке (от 10000 руб., на 2–3 года) – 14,5%. Полагаем, что процентная ставка банка учитывает инфляцию. Предположим, что инвестор считает данный проект низко рисковым. Премия за риск составит 4,5%. Таким образом, ставка дисконтирования составит 14,5%+4,5%=19%.

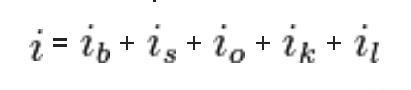

Вычисление ставки дисконтирования

В основе прогнозирования ставки дисконтирования лежит теоретическая предпосылка о тесной связи между доходностью долговых инструментов (облигаций) и долевых инструментов (акций). В общем случае инвестор готов брать на себя больший риск (покупать акции) только в том случае, если прогнозируемая доходность по ним превысит доходность по облигации плюс определенные премии за риск. Согласно рассматриваемой здесь модели, будущая требуемая инвестором ставка доходности представляет собой сумму:

— базовая ставка по эмитенту — ставка прогнозируемой доходности по валютным (долларовым) корпоративным облигациям данного эмитента (учитывает в себе премию за кредитный риск);

— Премии за страновой риск для владельцев долевых инструментов (учитывает риск вложения средств в долевые инструменты, характерный для российского фондового рынка по сравнению с облигационным рынком);

— Премии за отраслевые риски (учитывает в себе волатильность финансовых потоков, обусловленную отраслевой спецификой);

— Премии, связанной с риском некачественного корпоративного управления;

— Премии за риск неликвидности акций эмитента.

В общем случае формулу для расчёта будущей ставки дисконтирования можно записать следующим образом:

Вычисление базовой ставки по эмитенту

Базовая ставка является составной частью ставки дисконтирования. По своему смыслу базовая ставка показывает, под какую минимальную доходность участники рынка готовы инвестировать средства в бизнес. В отличие от распространенного мнения, которое считает значение базовой ставки единым для всех рассматриваемых компаний, рассматриваемый подход учитывает различия в бизнесе даже на этом первоначальном этапе. Базовая ставка для каждой компании индивидуальна. Эта ставка зависит от финансовой устойчивости конкретного предприятия.

Финансовая устойчивость компании определяется либо на основе кредитного рейтинга, присвоенного эмитенту независимыми рейтинговыми агентствами (S&P, Moody’s, Fitch), либо путем анализа его финансового состояния. В идеале для каждой компании рассчитывается своя базовая ставка.

Таким образом, поскольку базовая ставка учитывает уровень финансовой устойчивости компании, то она действительно отражает степень риска (и, как следствие, минимальную требуемую доходность), которая соответствует инвестициям в конкретную компанию.

Вычисление премии за страновой риск

Страновой риск представляет собой риск неадекватного поведения официальных властей по отношению к бизнесу, работающему в рассматриваемой стране. Чем более предсказуемо отношение государства к бизнесу, чем больше проводимая государством политика способствует развитию предприятий, тем меньше риски ведения бизнеса в такой стране и, как следствие, меньше требуемая доходность.

Страновой риск можно измерить и выразить в дополнительной доходности, которую будут требовать инвесторы при осуществлении инвестиций в акции или облигации предприятий, работающих в рассматриваемой стране.

Для того, чтобы понять, какова та дополнительная доходность, которую сейчас требуют инвесторы, чтобы компенсировать страновой риск, достаточно сравнить доходности государственных и корпоративных облигаций. При этом для увеличения точности вычислений, сравниваемые облигации должны обладать примерно одинаковым уровнем ликвидности, кредитного качества и дюрацией. Таким образом, разница в доходности корзины корпоративных и гос. облигаций будет обусловлена только наличием странового риска для инвесторов, вкладывающих средства в корпоративные облигации (для облигаций займа понятие странового риска не применимо).

Полученная разница в доходностях показывает величину странового риска для владельцев долговых инструментов. Для преобразования данного показателя при работе с акциями вычисленная величина странового риска умножается на поправочный коэффициент, определяемый экспертным образом.

Премия за отраслевой риск

Эта составляющая ставки дисконтировании носит наднациональный характер (то есть не зависит от страны, в которой ведется бизнес) и определяется исключительно внутренней особенностью отраслей — волатильностью их финансовых потоков. Например, волатильность потоков в розничной торговле и добыче нефти будет совершенно неодинакова.

Наиболее полно отношение инвесторов к сравнительной мере риска отраслей выражено на развитых рынках акций. Именно они и являются источником вычисления отраслевых премий. По каждой интересующей отрасли определяется совокупность исследуемых компаний, по которым вычисляется среднеотраслевая ставка дисконтирования.

Объективные основания для появления дополнительной премии за отраслевой риск возникают тогда, когда среднеотраслевая ставка дисконтирования (требование инвестора к минимальной доходности) превышает сложившуюся доходность по гос. облигациям США — наиболее надежному активу для инвестора. Отрасли со средними ставками дисконтирования меньшими, чем доходность гособлигаций США считаются относительно безрисковыми, то есть инвесторы не закладывают дополнительные специфические требования, повышающие СД эмитентов данных отраслей. Для всех остальных отраслей премия за отраслевой риск считается как разница между средней СД отрасли и доходностью гособлигаций США. Соответственно, вычисленная премия по отрасли распространяется на всех её эмитентов.

Премия за риск некачественного корпоративного управления

Данная премия отражает риски владельца акций эмитента, связанные, прежде всего, с выводом чистой прибыли и активов из компании.

Премия за неликвидность акций

Данная премия возникает из-за возможных затруднений инвестора в приобретении или продаже пакета акций без особых потерь в цене и во времени. При прочих равных условиях инвестор купит более ликвидный актив.

Методы расчета ставки дисконта

При расчете ставки скидки для собственного капитала используются два основных метода:

— модель оценки капитальных активов (CAPM);

— метод кумулятивного построения;

— укрупненный метод расчета ставки дисконтирования;

— метод среднеотраслевой рентабельности активов и капитала;

— метод рыночных мультипликаторов;

— определение ставки дисконтирования экспертным путем;

— метод реальных опционов.

Перед тем, как перейти к рассмотрению методов расчета ставки скидки для собственного капитала, отметим важность учета фактора риска в оценке бизнеса.

При определении доходности будущих инвестиций необходимо не только рассчитать величину доходов, но и определить тот потенциальный риск, который связан с владением тем или иным активом.

В оценке бизнеса риск означает оцененную степень неопределенности (определенности) получения ожидаемых в будущем доходов.

При заданном уровне ожидаемых в будущем доходов рынок заплатит больше в том случае, если вероятность получения этих доходов будет выше, и наоборот.

В оценке бизнеса выделяют два типа риска:

Систематический риск характеризует внешние по отношению к предприятию риски, на которые оно не в состоянии оказывать влияние или предотвращать. Систематические риски появляются под воздействием событий общего характера – таких, как инфляция, экономический спад или подъем, увеличение процентных ставок. Эти события влияют на состояние дел любой фирмы и, следовательно, не могут быть устранены через диверсификацию портфеля инвестиций (набора финансовых активов различных эмитентов). В связи с этим систематический риск также называется «рыночный» или «недиверсифицируемый» риск.

Несистематический риск связан с финансовым положением, деятельностью конкретной фирмы, с присущими именно ей коммерческими и финансовыми рисками.

На основе представленной краткой характеристики типов рисков начнем рассмотрение методов определения ставки скидки для собственного капитала.

Модель оценки капитальных активов (СAPM)

Эта модель позволяет достаточно удовлетворительно описать взаимосвязь между риском и ожидаемой доходностью активов (или стоимостью капитала).

Существуют некоторые допущения, которые имеют место в процессе применения модели САРМ:

— модель исходит из положения о том, что инвесторы избегают риска, а если они его принимают, то требуют компенсации; «неприятие риска» как правило трактуется как требование компенсации за риск;

— речь идет о рациональных инвесторах, действующих на основании принципа разумности. Рациональные инвесторы стремятся к диверсификации своих инвестиционных портфелей, то есть рациональный инвестор никогда не вложит свои средства в одно предприятие

— все инвесторы располагают одинаковой информацией о том или ином бизнесе и, соответственно, о присущих ему рисках, и, соответственно, одинаково оценивают ожидаемые ставки дохода

— эта модель не учитывает затрат по совершению сделок купли-продажи активов, а также не учитывает фактора налогообложения – то есть ставка дохода при предоставлении кредита и стоимость привлекаемых заемных средств одинаковы.

Модель оценки капитальных активов (САРМ) исходит из принципа о том, что бизнес – это вечная категория, то есть с помощью этой модели определяется ставка дохода на рисковый актив. Этот доход является функцией некоторого безрискового дохода и премии, выплачиваемой за риск владения данным активом.

Премия за риск рассчитывается как функция изменения цены данного актива за определенный период времени в сопоставлении с изменениями рынка в целом за тот же период.

Базовая модель САРМ выглядит следующим образом:

Где Rе – требуемая (ожидаемая) ставка дохода на собственный капитал;

Rf – тбезрисковая ставка дохода;

Rm – среднерыночная ставка дохода по какой-либо совокупности ценных бумаг;

b – количественная мера систематического риска, которая оценивает изменения в доходности акций отдельных компаний в сопоставлении с динамикой рыночного дохода;

(Rm — Rf) – рыночная премия за риск.

По приведенной формуле может быть оценена ожидаемая доходность открытых компаний.

Безрисковая ставка Rf определяется в размере ставки доходности по вложениям, обеспечивающим минимальную доходность с наибольшей степенью вероятности (близкой к 100%).

За рубежом в практике оценки бизнеса в качестве безрисковой ставки обычно используются ставки дохода по государственным ценным бумагам (как правило, на уровне 6 — 8%).

В отечественной практике в настоящее время вопрос о безрисковой ставке рассматривается неоднозначно – в качестве таковой могут приниматься:

— ставки доходности по денежным вкладам банков высшей категории надежности;

— учетная ставка Банка России (с ноября 2000г. по декабрь 2001г. 25%);

— при оценке в долларовом исчислении – ставка доходности облигационного внутреннего валютного кредита (облигации ВЭБ 4 транша).

Среднерыночная ставка дохода Rm определяется исходя из величины доходов на рынке ценных бумаг по отрасли, к которой принадлежит оцениваемая компания, за достаточно долгий период времени в ретроспективе. На отечественном рынке для определения ставки Rm могут быть использованы индикаторы РТС («Российской Торговой Системы (РТС)») или информационных агентств – таких, как АК&М, Росбизнесконслатинг и т.д.

Величина b как количественная мера систематического риска, может быть определена исходя из следующего соотношения:

b = процент изменения доходов на акции оцениваемой компании

Процент изменения среднерыночной котировки акций, обращающихся на данном рынке

Величина b говорит о том, на сколько риск владения конкретными активами больше или меньше риска рыночного портфеля. В случае, если b> 1, то активы считаются более рисковыми и относятся к агрессивным активам. Если же b

Понятно, что доходность нового инвестиционного проекта должна быть выше, чем величина WACС, иначе его нет смысла реализовывать, поскольку он понизит общую стоимость компании. Поэтому логично выглядит использование WACC в качестве ставки скидки.

Две основные проблемы, возникающие при использовании WACC в качестве ставки скидки, связаны с тем, что:

— WACC отражает текущую стоимость совокупности источников, используемых для финансирования обычных для данной компании капиталовложений и при выходе за рамки обычной для организации деятельности инвестиции подвергаются совершенно иным рискам, чем «нормальные», в связи с чем WACC не может использоваться в качестве требуемой нормы доходности, так как не учитывает различие в рисках разных инвестиций;

— если масштаб инвестиций настолько велик, что существенно меняет структуру финансовых источников компании, то WACC также не может использоваться в качестве ставки скидки.

Но даже если речь идет об «обычных» капиталовложениях, то и в этом случае инвестиции могут предполагать различную степень риска. Так, например, капиталовложения, связанные с заменой оборудования, как правило, менее рискованны, чем инвестиции, сделанные с целью освоения новых видов продукции. При оценке экономической эффективности в этом случае можно рассматривать средневзвешенную стоимость капитала компании как минимально допустимое значение величины альтернативных расходов, увеличивая требуемую норму доходности в зависимости от характера капиталовложений. Таким образом, и в данном случае при определении ставки скидки используются экспертные оценки, что также вносит в этот процесс элемент субъективизма.

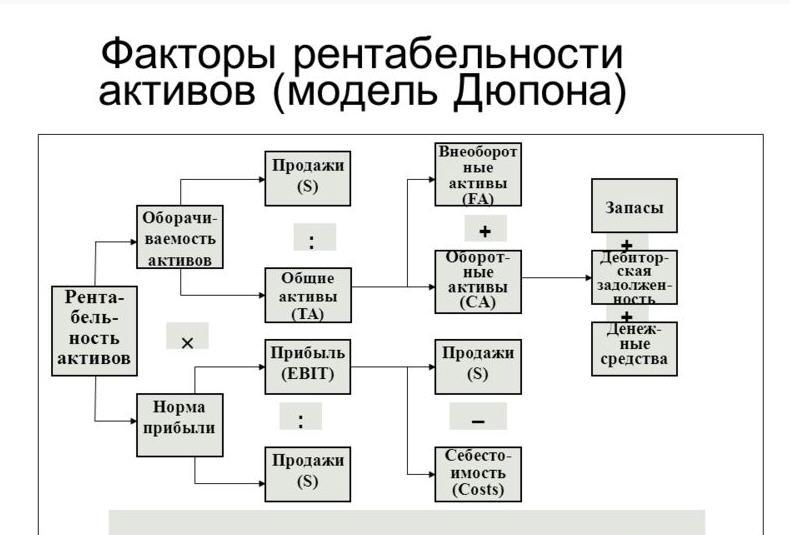

Метод среднеотраслевой рентабельности активов и капитала

Модель Дюпона или метод среднеотраслевой рентабельности активов и капитала отражает среднюю доходность отрасли на активы или вложенный капитал. Для оценки этим методом используют показатели ROA (Return of Equity) и ROE (Return of assets), которые содержат в себе все риски, присущие отрасли оцениваемой компании. Поэтому главным условием применения модели Дюпона является достаточная информация о состоянии отрасли. Модель Дюпона имеет следующий вид:

Для расчета ставки дисконтирования метод среднеотраслевой рентабельности активов и капитала выгодно применять, когда акции не котируются на бирже, т.е. являются наименее рыночными. Они не отражают настоящую, рыночную стоимость компании.

При использовании модели Дюпона обычно компании в отрасли разбивают на определенные группы, например, на мелкие, средние и крупные по размеру собственного капитала компании.

Рассчитанные для конкретной компании показатели сравнивают со среднеотраслевыми показателями. Информацию о показателях ROE и RОА по отрасли можно получить из среднеотраслевых обзоров аналитических агентств, из различных отраслевых рейтингов.

Метод рыночных мультипликаторов

Этот метод применяется, когда есть достаточная информация об аналогах. Он заключается в расчете различного уровня профита на 1 акцию. Например, выделяют:

EBITDA/P — Earnings before Interests Taxes, Depreciation and deterioration (прибыль до вычета амортизации, процентов и налогов в расчете на 1 акцию);

EBIT/P — Earnings before Interests Taxes (прибыль до вычета процентов и налогов в расчете на 1 акцию);

EBT/P- Earnings before Taxes (прибыль до вычета налогов в расчете на 1 акцию);

E/P — Earnings (чистая прибыль в расчете на 1 акцию).

Достоинством использования рыночных мультипликаторов в качестве ставки дисконтирования является то, что рыночные мультипликаторы отражают в полной мере отраслевые риски. Недостаток заключается в том, что мультипликаторы не отражают риски, присущие исключительно оцениваемой компании.

Определение ставки дисконтирования экспертным путем

Самый простой путь определения ставки дисконтирования, который используется на практике, — это установление ее экспертным путем или исходя из требований инвестора. Здесь также следует отметить, что ставка дисконтирования, используемая в расчетах, почти всегда согласовывается с инвестиционным банком, который привлекает средства для проекта или с инвестором. При этом в расчетах, как правило, ориентируются на риски инвестиций в аналогичные компании и рынки.

Метод реальных опционов

Сейчас все чаще предлагается использовать метод реальных опционов, но его применение очень сложно с точки зрения методологии. Чтобы учесть такие факторы риска, как возможность остановки проекта, смены технологии, потери рынка, при оценке проектов практики часто используют сильно завышенные дисконтные ставки — 40—50%. Никаких теоретических обоснований за этими цифрами не стоит. Такие же результаты можно было бы получить путем сложных вычислений, при которых все равно пришлось бы субъективно определять множество прогнозных показателей.

Выбор корректного значения ставки дисконтирования должен, безусловно, основываться на основных теоретических подходах к его определению. Однако искусство финансового аналитика, занимающегося оценкой стоимости бизнеса, заключается в его умении учесть как характерные особенности конкретного проекта, так и реальные условия проведения сделки (характер и форма «оплаты» будущих экономических выгод, приобретаемых инвестором или кредитором, его альтернативные затраты и т.д.). В результате дополнительные усилия, затраченные на проработку указанных нюансов, обеспечат выполнившему их аналитику более сильные позиции при проведении переговоров о цене сделки с будущим инвестором.

Модель кумулятивного построения подходит для расчета ставки дисконтирования тогда, когда цель оценки предполагает более значимую роль внутренних факторов, чем внешних. Модель кумулятивного построения наиболее успешно можно применить в любом случае при оценке собственного капитала. Выбор расчета не зависит от рыночной активности компании.

Модель САРМ предполагает сильное влияние рыночных факторов, поэтому ее эффективно использовать при высокой рыночной активности компании, а также при выходе компании на рынок. Модель САРМ является самой ограниченной для расчета, т.к. на нее влияет максимальное количество факторов. Она может применяться только для оценки собственного капитала, для оценки компании, акции которой котируются на фондовому рынку, а также если показатели компании характерны для рынка в целом.

Определяющим фактором выбора модели WАСС является оценка инвестиционной и страховой стоимости компании или проекта. Модель WАСС является универсальной моделью для оценки инвестированного капитала. На расчет ставки дисконтирования этим методом также влияет поведение компании на рынке.

Метод рыночных мультипликаторов применяется при открытости компании рынку, т.к. мультипликаторы отражают в полной мере отраслевые риски. Его выгодно применять, когда есть достаточная информация об аналогах. Он заключается в расчете различного вида профита на 1 акцию. Метод рыночных мультипликаторов наиболее успешно применим при высокой рыночной активности компании и при типичном поведении на рынке.

Метод среднеотраслевой рентабельности активов и капитала (RОА, RОЕ) выгодно применять, когда акции не котируются на бирже, т.е. являются наименее рыночными. Рассчитанные для конкретной компании показатели сравнивают со среднеотраслевыми показателями. Метод среднеотраслевой рентабельности активов и капитала (RОА, RОЕ) не зависит от рыночной активности, но может применяться только для оценки собственного капитала и если показатели компании характерны для рынка в целом.

Метод % ставок эффективно применять при оценке всего инвестированного капитала, когда деятельность компании типична для отрасли. Достоинством этого метода является то, что доходность на вложенный капитал определяет сам рынок. Т.к. целей оценки может быть несколько, то дальнейший выбор расчета может быть определен в зависимости от характеристики компании и доступности информации. Метод % ставок эффективно применять при расчете ставки дисконтирования для оценки инвестированного капитала, т.к. % ставки устанавливаются банками исходя из потребности рынка в свободных денежных средствах на текущий момент, и они учитывают только рыночные риски и не учитывают риски, характерные только для оцениваемой компании. Анализ существующих методик расчета ставки дисконтирования как в Российской Федерации, так и за рубежом, позволяет сделать вывод, что нельзя выбрать какую-то одну модель как наиболее эффективную и подходящую для всех рыночных ситуаций. Эффективная модель выбирается в зависимости от конкретной цели оценки и от особенностей, присущих конкретной компании, а также в зависимости от доступности информации.

Расчет дисконта при выпуске векселя

При расчете скидки векселедатель, выпускающий собственный вексель, учитывает:

— срок, до которого вексель не может быть предъявлен к оплате (т.е, в течение какого срока векселедатель может пользоваться средствами, привлеченными от денежной эмиссии векселя);

— Стоимость ресурсов (% ставка), по которой векселедатель привлекает (смог бы привлечь) аналогичную сумму денежных средств на аналогичный срок.

Если договором между векселедателем, выпускающим собственный вексель, и будущим векселедержателем установлена цена реализации векселя, то для расчета скидки необходимо определить номинальную (вексельную) стоимость векселя. Это можно сделать по формуле:

Срок векселя – количество календарных дней с даты, следующей за датой выписки векселя по дату погашения векселя, обозначенную в тексте векселя.

Следует учесть, что, как правило, векселя сроком «по предъявлении» с скидкой выпускать не целесообразно. Ведь такой вексель может быть предъявлен к платежу в течение года с даты выписки в любой день и определить его срок для расчета разумной суммы скидки и, соответственно, доходности такого векселя, не представляется возможным.

Ситуация по векселям сроком «по предъявлению, но не ранее определенной даты» примерно аналогичная, но расчет скидки по такому векселю все же возможно произвести исходя из срока с даты следующей за датой выписки векселя по эту определенную дату. Порядок эмиссии ценных бумаг таких векселей и расчета скидки по ним лучше определить учетной политикой.

% ставка – ставка привлечения ресурсов на срок, аналогичный сроку векселя. Для расчета обычно используется процентная ставка, по которой векселедатель смог бы привлечь денежные ресурсы на указанный срок. Ориентиром могут являться ставки по межбанковским займам, средние ставки по ссудам или депозитам, ставка вложения инвистиций и т.п. Порядок установления таких ставок определяется векселедателем в учетной политике. Банки порядок установления процентных ставок по привлеченным и размещенным ресурсам в соответствии со сроками, прописывают, как правило, в Депозитной политике.

Дисконтная политика

Дисконтная политика — проводимая центральными банками денежно-кредитная политика, заключающаяся в повышении или понижении учетных ставок процента за займ с целью регулирования спроса и предложения на ссудный капитал.

Данный вид операций относится к давно используемым методам регулирования. Центральный банк выступает в роли заемщика по отношению к деловым банкам. Средства предоставляются при условии переучета векселей банков и под обеспечение долга их ценных бумаг. Такие полученные в центральном кредитном звене средства называются редисконтными или ломбардными кредитами. Центральный банк имеет право манипулировать ставкой процента, по которой он выдает банкам займы. Возможность установления «цены» займа выступает как метод влияния на кредитную систему.

Определяемый центробанком уровень «цены ссуды» получил в экономической науке и практике обозначение официальной «учетной ставки»8 (которую иначе также называют дисконтной или ломбардной).

Рост процентной ставки, т.е. «удорожание» займа, ограничивает размер спроса на заемные ресурсы и сокращает намерения фирм к увеличению инвестиций. Снижение же ставки «удешевляет» займ, в результате чего у частного сектора (домашних хозяйств, фирм) возрастает стремление к инвестициям. Этот стимул реализуется в форме покупки акций, производственного оборудования или строительства новых производственных корпусов. Такова схема данного механизма. В реальной жизни взаимодействие параметров является, естественно, не всегда столь простым.

Важное значение имеет функция учетной политики, как манипулирование ставкой процента, которое усиливает эффект от применения других регулирующих мер центрбанк, а именно операций на открытом рынке и установления норм обязательных резервов. Если действие одного влияющего рычага на поведение самостоятельного коммерческого банка оказывается недостаточным, то совокупность мер, предпринимаемых центробанком, дает ему возможность добиться своего замысла.

Применительно к Российской Федерации следует отметить, что в рамках учетной политики ЦБ стал практиковать в 1995 г. также и ломбардный займ, осуществляемый под обеспечение долга ценных бумаг (в основном государственных казначейских облигаций).

Источники и ссылки

vipoteku.ru — информационно-справочный ресурс, рассказывающий о возможностях ипотечной сделки

«Российский дисконт» на бирже: что это и почему так важно для инвестора

Зарубежные инвесторы смотрят с осторожностью на российские компании. Директор департамента деловых коммуникаций и связей с инвесторами «Полюса» Виктор Дроздов расскажет о том, с чем это связано и как это преодолеть

Виктор Дроздов, директор департамента деловых коммуникаций и связей с инвесторами компании «Полюс». Отвечает за связи с инвесторами и аналитиками, коммуникационную стратегию, информационную поддержку ключевых проектов.

В 2020 году признан ведущим специалистом в области связей с инвесторами в России и в секторе металлургии в странах развивающихся рынков по версии издания Institutional Investor.

Откуда берется дисконт

«Российский дисконт» означает, что отечественные компании торгуются на бирже дешевле своих западных аналогов, если сравнивать их по оценочным мультипликаторам . Об этом стало модно говорить после 2014 года, когда Россия попала под череду санкций.

На самом деле дисконт существовал всегда, и его основные причины — не в геополитике. По сути, это дисконт развивающихся рынков. История торговли публичными инструментами здесь не такая длительная, как на развитых рынках. Поэтому у инвесторов больше сомнений по поводу стабильности и предсказуемости компаний.

Уровень дисконта сильно зависит от отрасли. Если сектор хорошо представлен на развитом рынке, то преодолеть дисконт сложнее. Например, в США торгуется достаточно много производителей стали, которые давно и хорошо себя зарекомендовали. Поэтому американский или глобальный инвестор, который интересуется сталью, сначала обратит внимание именно на этот регион.

Но если взять горную добычу в целом, то на развитых рынках есть имена, которые вроде бы на слуху, но с другой стороны не являются доминирующими — здесь российским компаниям гораздо проще привлечь к себе интерес.

Оценить уровень «российского дисконта» в среднем по рынку проблематично, тем более он постоянно меняется. На него влияют общий уровень развития экономики и законодательства, всплески интереса к отдельным регионам и отраслям — например, недавно мы наблюдали такой всплеск в нефтегазовом секторе.

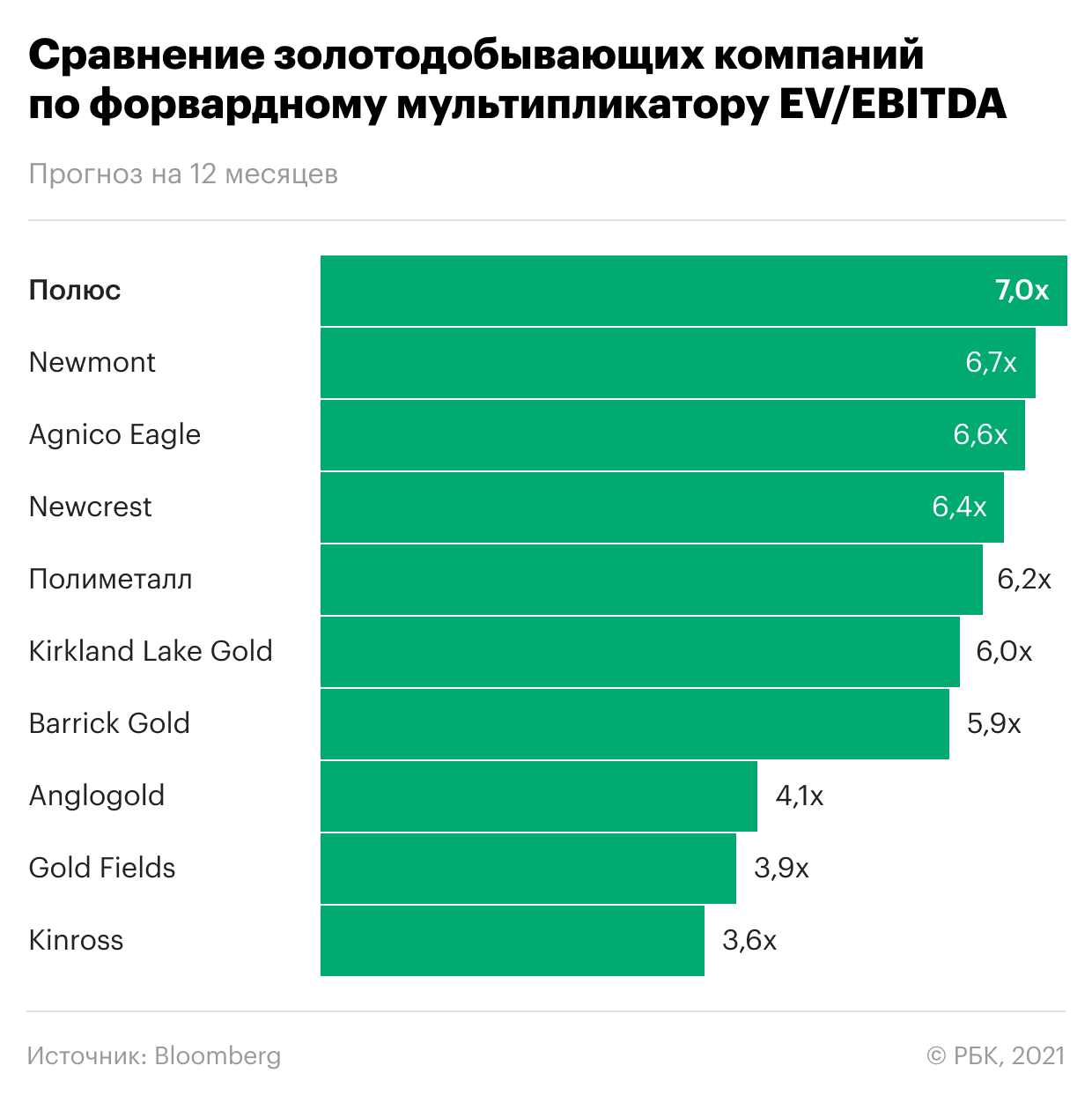

В целом за последние годы ситуация улучшилась. Сам по себе дисконт никуда не ушел, но отдельным компаниям удается его преодолеть. В IT-секторе это «Яндекс», в газовом — НОВАТЭК, в металлургии — «Полюс».

Как компании борются с дисконтом

У эмитентов есть несколько способов преодолеть страновой дисконт. Но не все они хорошо работают в долгосрочной перспективе, не будучи встроенными в системный подход к общению с инвесторами.

Дивидендная политика. Это очень популярный подход, многие российские игроки выбрали такой путь и увеличили дивиденды в 2014–2018 годах. Например, некоторые из металлургов делают довольно щедрые выплаты в размере 100% от свободного денежного потока (FCF). Это достаточно эффективно, но не исключает рисков. Направляя все свободные средства на выплаты, компания может подойти неподготовленной к очередному инвестиционному циклу. Кроме того, дивиденды служат определяющим фактором далеко не для всех фондов.

Ставка на рост. История роста, увеличения размера бизнеса хорошо продается инвесторам. В 2016–2019 годах ее показывали как российские, так и международные игроки — En+, Nordgold, «Сибур», «Роснефть», «ФосАгро», телеком-операторы.

В случае с компанией «Полюс» инвесторы возлагают большие надежды на проект «Сухой Лог», который позволит к 2027 году значительно увеличить производство.

Но компании развиваются в рамках экономических и отраслевых циклов. Бесконечный рост невозможен — рано или поздно игроки сталкиваются со снижением спроса или покупательной способности. К тому же, если компания активно вкладывается в рост, ей обычно приходится снижать свои дивидендные потоки. Получается, она в некотором смысле «наказывает» инвесторов за свое активное развитие. Такого могут и не простить.

Одно из возможных решений — отвязать дивиденды от свободного денежного потока. Так, в «Полюсе» дивидендная политика отталкивается от показателя EBITDA . Он рассчитывается еще до оценки FCF , и выплаты инвесторам не зависят от потенциальных изменений в капзатратах компании.

Коммуникация с инвесторами. Российские эмитенты в целом известны качеством своей отчетности и детальностью раскрытия информации. Кроме того, они готовят очень качественные маркетинговые материалы, активно проводят мероприятия для инвесторов. Но чтобы привлечь их внимание и полностью преодолеть дисконт, этого может быть недостаточно.

Что важно в коммуникации с инвесторами

Многие крупные российские компании провели размещения еще в 2000-х годах. С тех пор у них сформировалась своя база лояльных инвесторов.

«Полюс» проводил свое SPO в 2017-м. Перед нами стояла задача, с одной стороны, заинтересовать чужих «преданных фанатов», с другой — привлечь тех, кто раньше вообще не смотрел на российский рынок. Для этого компания использовала несколько новых подходов.

Первые два пункта достаточно трудозатратны сами по себе и требуют организации отдельной функции (corporate access) внутри департамента по связям с инвесторами. Не многие компании готовы пойти по этому пути.

Прямое общение. Традиционно большую часть встреч с инвесторами и road-show для российских компаний организуют инвестиционные банки. Но хоть мы и продолжаем принимать активное участие в банковских конференциях, все же решили перейти на самостоятельное проведение road-show с инвестфондами.

От этого выигрывают обе стороны. Фонды получают необходимую информацию, а компания — возможность показать свою открытость и готовность к ведению диалога.

Для развитых рынков такое прямое общение — привычная практика. Инвесторы, ориентированные на развивающиеся рынки, ее тоже приняли очень хорошо.

Выбор инвесторов. Четыре-пять лет назад мы отправляли инвестбанкам список фондов, с которыми хотели бы встретиться, и получали около 40% положительных ответов. Мы сумели кратно нарастить соотношение положительных ответов к запросам о встречах. Дело не только в прямом общении с инвесторами. Важно тщательно выбирать, когда и кому предложить встречу. Для этого мы анализируем акционерные базы компаний-аналогов и те потоки средств, которые видим на рынке. На основе этого анализа мы и строим план общения с инвесторами.

Если фонд инвестирует в горную добычу, золото или развивающиеся рынки, то мы обращаемся к нему напрямую. Так мы начали общаться с одним из крупных фондов в Германии, который раньше вообще не инвестировал в Россию, или с крупным фондом из штата Флорида, для которого акции «Полюса» являются одной из двух инвестиций в России. И таких примеров много.

Постоянный контакт. Рынок золотодобычи — достаточно компактный. Поэтому инвесторы не всегда получают о нем нужный объем информации. Золоту уделяют меньше внимания, чем более крупным отраслям.

Мы попытались ликвидировать этот информационный разрыв с другими секторами. Для инвесторов запустили еженедельные рассылки, в которых рассказываем о новостях золотодобычи и даем отраслевую аналитику. Например, анализируем дивидендные политики, программы роста производства, сравниваем качество активов.

Эта информация не обязательна для того, чтобы принять решение о вложениях в ту или иную компанию. Но такие форматы помогают поддерживать постоянный диалог и контакт с инвесторами и закрепить в их памяти название компании как стабильного поставщика информации. А информация для инвесторов — это самое ценное.

Что это значит для инвестора

Дисконт развивающихся рынков — проблема для российских компаний, но не приговор. От него можно уйти, причем для этого не требуется многомиллиардных вложений. Единственный способ это сделать — дать инвестору стабильность и предсказуемость. По нашему опыту, на это компании требуется значительное время, это точно не мимолетное увлечение. Тогда он с большей готовностью вложится в акции эмитента и не будет требовать дисконта.

Кто-то может сказать, что если дисконт будет сокращен, то у российских компаний не останется пространства для переоценки и от них отвернутся инвесторы. А еще отечественные компании платят большие дивиденды — в них как бы транслируется та недооцененность, которую они имеют на международной арене. Но на самом деле прозрачное управление, понятные мотивы менеджмента, наконец, более бережное отношение к миноритариям долгосрочно имеют гораздо больший вес и ценность.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Откуда берется дисконт между обыкновенными и привилегированными акциями?

В статье рассказывается, почему существует дисконт; должен ли он быть одинаков для всех привилегированных акций; если нет от чего он зависит?

На российском фондовом рынке обращается достаточно большое количество выпусков привилегированных акций. Исторически их дисконты (разница в цене) относительно обыкновенных акций являются достаточно высокими. При этом инвесторы зачастую не отдают себе отчета в том, почему вообще существует такой дисконт, должен ли он быть одинаков для всех привилегированных акций, и если нет, то от чего он зависит?

Разница в оценке привилегированных акций предоставляет дополнительные возможности по повышению результативности работы на фондовом рынке, так как здесь появляется вторая составляющая результата: помимо потенциальной доходности обыкновенной акции эмитента возникает еще и возможность сокращения дисконта между привилегированными и обыкновенными акциями.

Чтобы выявить возможность сокращения дисконта, необходимо понять, от чего зависит его размер .

От чего зависит размер дисконта?

В настоящий момент мы выделили три основных группы факторов, влияющих на размер дисконта.

- Соотношение ликвидности (размер среднедневного оборота) обыкновенных и привилегированных акций эмитента.

- Соотношение долей чистой прибыли, выплачиваемой акционерам обоих типов акций в течение определенного промежутка времени, и остаточной стоимости при ликвидации. Фактически, это соотношение размера дивидендов к остаточной стоимости при ликвидации. (КУ) эмитента.

В результате наших исследований выяснилось, что заметное влияние на дисконт оказывает наличие и объем позиций портфельных инвесторов на фондовом рынке. Если в структуре инвесторов растет доля «портфельщиков», дисконты сокращаются. Интересный момент: на пиках рынка (как правило, доля «портфельщиков» максимальна) дисконты между «префами» и «обычкой» минимальны. Но для прогнозирования дисконтов это наблюдение использовать сложно.

Каждый из факторов можно измерить количественно, и все они влияют на расчет справедливого дисконта.

Как использовать расчетный справедливый уровень дисконта?

После расчета справедливого дисконта для определения потенциальной доходности привилегированных акций мы используем потенциальную доходность обыкновенных акций, скорректированную на величину этого дисконта – увеличиваем её (если дисконт должен сокращаться) и уменьшаем (если дисконт должен расти) на соответствующий коэффициент.

Пример анализа акций по группам факторов, влияющих на размер дисконта

Рассмотрим влияние данных факторов на примере компании, у которой в уставе в части привилегированных акций:

– прописан дивиденд в виде процента от прибыли;

– есть оговорка, что дивиденд на одну обыкновенную акцию не может быть больше дивиденда на одну привилегированную;

– определена остаточная стоимость при ликвидации наравне с обыкновенными акциями (стоит отметить, что даже если это не оговорено уставом, данное условие вытекает из закона об АО).

- Соотношение ликвидности. Используя разработанную в компании шкалу, проводим сравнение ликвидности. Ликвидность, как правило, выше у обыкновенных акций, так как их количественно больше («префов» не может быть более 25% от уставного капитала), но бывают и исключения из-за разного размера фри-флоата. При наличии хорошего уровня ликвидности по обоим типам акций (например, как по акциям ПАО «Сбербанк») эта часть дисконта равна нулю.

- Соотношение долей чистой прибыли и остаточной стоимости при ликвидации. Эта часть дисконта нулевая, если же размер дивиденда на акцию по «префам» больше, то «преф» по этому критерию должен стоить дороже.

- Уровень КУ – наиболее сложный и менее формальный фактор, поэтому его стоит рассмотреть отдельно.

Уровень корпоративного управления как фактор, влияющий на размер дисконта

Если уровень КУ у компании высокий, то дисконта быть не должно, так как владельцу «префов» нет никакой необходимости вмешиваться в деятельность эффективной компании и у него никто не ворует. И действительно, зачем право голоса портфельному инвестору, если не воруют и управляют хорошо, а финансовый результат делится честно в соответствии с уставом?

Если всё по-честному, то стоимость «префов» может и даже должна быть выше, чем у «обычки».

Рассмотрим, какие риски (потери доходов на акцию) существуют у владельцев привилегированных акций в компаниях с невысоким уровнем КУ:

– риск размытия балансовой стоимости (по сути, остаточной стоимости при ликвидации) через дополнительную эмиссию;

– вывод чистой прибыли (формально и неформально) – занижение базы для определения дивидендов;

В компании разработана специальная методика для оценки качества КУ, которая используется для прогнозирования дисконта привилегированных акций к обыкновенным.

В заключение хотелось бы отметить, что если внимательно проанализировать все группы факторов, то дисконт «префов» к «обычке» – это в большей степени характеристика качества КУ компании и, как следствие, страхов портфельных инвесторов по отношению к честности мажоритария. Если вспомнить корпоративные преобразования в компаниях с высоким уровнем КУ, то они конвертировали «префы» в «обычку» один к одному (например, ЛУКОЙЛ). Также важно отметить, что в дисконте заложен и уровень понимания смысла финансового инструмента под названием «привилегированная акция». Есть такой фактор Х, когда владельцы «префов» из года в год получают доходов на акцию больше, а курсовой рост одинаковый, но дисконт существует, и достаточно большой. Что это? Непонимание инвесторов или будущие риски КУ? Непонимание одних, что нельзя воровать, и неразумение других, что получение бóльших доходов, приводит к такому явлению как «неправильный дисконт».

Выводы

- Дисконт между обыкновенными и привилегированными акциями возникает из-за различий в сути данных инвестиционных инструментов.

- Основные факторы возникновения дисконта:

- разница в ликвидности;

- разница в соотношении долей чистой прибыли и стоимости при ликвидации;

- уровень КУ.

- Дата публикации: 05.04.2012

- Короткая ссылка: arsagera.ru/~/35678

- Версия для печати

«Призы любознательным» — это акция, участие в которой даст Вам возможность, ответив всего на 3 вопроса к тексту статьи, стать владельцем паев фондов под управлением нашей компании на 1 000 рублей (подробнее).

По данной статье акция уже завершена. С актуальной статьей акции Вы можете ознакомиться на главной странице.

Источник https://investments.academic.ru/906/%D0%94%D0%B8%D1%81%D0%BA%D0%BE%D0%BD%D1%82

Источник https://quote.rbc.ru/news/article/617bf7169a7947fb044e98f0

Источник https://arsagera.ru/kuda_i_kak_investirovat/invest_polezno/otkuda_beretsya_diskont_mezhdu_obyknovennymi_i_privilegirovannymi_akciyami/