Лайфхак для инвестора: что купить на ИИС под конец года | РБК Инвестиции

Лайфхак для инвестора: что купить на ИИС под конец года

В чем преимущества ИИС перед обычным брокерским счетом? Какие бумаги купить перед Новым годом? Какой тип льгот выбрать: А, Б или подождать новые?

Индивидуальный инвестиционный счет позволяет частному инвестору торговать, как на обычном брокерском счете, но при этом получать налоговые льготы. Однако, чтобы их получить, нужно соблюдать некоторые ограничения. Например, не выводить деньги со счета в течение трех лет. В противном случае преимуществами счета будет воспользоваться нельзя.

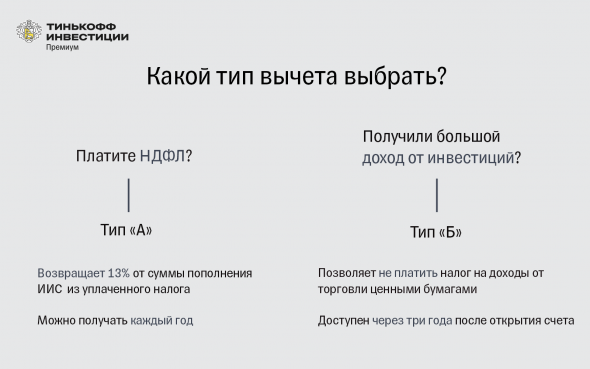

Льготы бывают типа А и Б. С помощью первого варианта вы сможете получить налоговый вычет. Государство вернет вам 13% от суммы, которую внесли на ИИС в течение года. Но не больше ₽52 тыс. в год. Тип Б позволяет вам не платить налог 13% с прибыли, которую вы заработаете, торгуя на ИИС. Эта прибыль может быть любого размера. Однако вносить на ИИС можно не более ₽1 млн в год. И чтобы получить хороший доход с такой суммы, инвестору придется постараться.

Как получить максимум выгоды от ИИС

Финансовый консультант Наталья Смирнова советует открывать ИИС под конец года, если вы планируете использовать налоговую льготу типа А. В этом случае вы сможете получить вычет в самое ближайшее время: «Например, вы открываете ИИС в декабре и кладете на счет сумму до ₽400 тыс. Тогда уже в январе следующего года вы сможете подавать декларацию в налоговую, чтобы получить налоговый вычет. И спустя максимум 4,5 месяца после подачи декларации вы получите 13% от того взноса, который сделали под конец года».

Финансовый консультант Игорь Файнман напоминает, что после трех лет ИИС можно не закрывать и продолжать пользоваться преимуществами счета, ведь налоговые льготы сохраняются: «У меня ИИС уже шесть лет, и я ежегодно получаю налоговый вычет».

Эксперт также объяснил, кому какой тип льгот подойдет больше. Тип А будет выгоден, если у вас есть любой источник дохода с НДФЛ. В таком случае налоговый вычет хорошо увеличит доходность по ИИС. А если вы работаете индивидуальным предпринимателем и платите налоги по УСН или у вас просто нет НДФЛ, тогда надо брать тип Б. На этом типе вы не будете платить налоги с прибыли, которую заработаете на ИИС.

В октябре Центробанк предложил третий вариант льгот по ИИС. Его можно сочетать со счетами первого или второго типа. Если вы выберете этот вариант ИИС, деньги нельзя будет вывести со счета в течение десяти лет, при этом в год можно будет вносить любую сумму. Также можно будет получит налоговый вычет, а средства на счет, кроме вас, сможет вносить работодатель. Окончательные условия третьего типа ИИС еще не приняты, концепцию дополнительно обсудят 30 ноября.

«Новый тип ИИС на десять лет — это четкий сигнал государства о том, что пенсии больше не будет. Государство предлагает нам самостоятельно копить на пенсию, чтобы мы не рассчитывали в старости на Пенсионный фонд России. Я уверен, что третий тип ИИС — это пенсионный вариант накоплений. Он похож на накопительные пенсионные счета в США. Его оттуда и копируют», — считает Игорь Файнман.

Какие ценные бумаги покупать на ИИС под конец 2020 года

Какую стратегию инвестирования выбрать, зависит от срока и риск-профиля инвестора, говорит Наталья Смирнова. По ее словам, сейчас фондовые рынки на подъеме на фоне новостей о вакцинах и президентских выборах в США. Благодаря этому неопределенность стала меньше и рынки растут. Перед праздниками также может быть предновогоднее ралли, хотя гарантий нет, говорит эксперт. Вот какие бумаги она советует купить, если вы собираетесь открыть ИИС под Новый год.

Можно включать в портфель

Биржевые фонды на акции

Желательно, чтобы доля акций в портфеле ИИС не превышала сейчас 15%. Я бы не покупала сейчас акции на всю сумму. Если есть желание инвестировать на три года и больше и имеется крупная сумма, я бы в акции вложила около 10–15%, при этом лучше, если сейчас это будут фонды акций, а не отдельные бумаги. Например, фонд акций на индекс S&P 500, акции глобального рынка и Китай.

Биржевые фонды российских корпоративных облигаций

Я бы выбрала сейчас облигации со сроком погашения не больше, чем через пять лет. 80% от портфеля вложила бы в фонды российских корпоративных облигаций. В этих бумагах я бы подождала какое-то время и потом уже продала, например в январе или марте, и вместо фондов облигаций начала постепенно покупать акции, подгадывая просадки на рынке.

ETF денежного рынка FXMM

Этот фонд практически как депозит. Если инвестор хочет консервативно вложиться в какой-то инструмент и в нем ждать момент, когда выгодно будет инвестировать в акции, то это FXMM. Если хочется потенциальную доходность побольше, тогда лучше выбрать биржевой фонд на корпоративные облигации российских компаний.

Не стоит включать в портфель

ОФЗ я бы не покупала сейчас. С 2021 года вводится налог на весь купон 13%, и ИИС от этого налога не убережет. Поэтому большого смысла включать в портфель государственные облигации нет. Доходность по ОФЗ и так мизерная, а сейчас будет еще хуже.

Инвестировать в отдельные отрасли и компании сейчас опасно. Неизвестно, какая быстрее будет восстанавливаться. Например, IT-сектор сильно вырос за 2020 год. И с учетом того, что появится вакцина, инвесторы могут постепенно перекладывать деньги в традиционные отрасли. И акции IT-компании могут снижаться.

Биржевые фонды на облигации с долгим сроком погашения

В фонды облигаций со сроком погашения больше десяти лет я бы в данный момент не советовала вкладывать, потому что длинные облигации сейчас немного опасны. Доходность маленькая, к тому же при повышении ставки такие фонды будут проседать в цене.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Блог компании Тинькофф Инвестиции | Что купить на ИИС в 2020 году: три портфеля от аналитиков

Если не знаете, что делать с деньгами сейчас, отложите их на свой индивидуальный инвестиционный счет и получите за это денежный бонус от нас — 0,5% при пополнении счета на сумму от 1 000 ₽. Полные условия акции можно прочитать здесь, а открыть счет — здесь. А теперь разберемся, зачем ИИС открывать в конце 2020 года и что купить.

Зачем открыть ИИС?

Инвестировать можно и с помощью стандартного брокерского счета. Но с полученной прибыли надо платить налог. ИИС же позволяет этого не делать — такой тип называется А. Всего их два — А и Б. Разберемся, кому какой выбрать и сколько можно получить.

Тип А подходит тем, кто получает официальную зарплату и платит НДФЛ. ИИС позволяет получать налоговый вычет 13% каждый год на протяжении трех лет, если его регулярно пополнять хотя бы раз в год.

Например, в 2020 году вы открыли ИИС и пополнили его на 400 000 рублей. Уже в 2021-м вы сможете подать заявление на возврат 13%, то есть 52 000 ₽ с уплаченного НДФЛ. А можно подать заявление в конце всего срока, через три года. Так вы воспользуетесь вычетом А.

Этот тип подойдет и начинающим инвесторам, которые боятся потерять деньги на фондовом рынке. Когда инвестор получает прибыль, он платит налог с нее. Но если инвестор торгует в убыток себе, то с помощью ИИС он может компенсировать его и гарантированно получить 13% от той суммы, которую внес на свой счет.

Тип Б подойдет, если у вас нет официального дохода или просто не хочется платить налоги за операции с ценными бумагами. Он позволяет не платить государству за торговлю активами. Такой тип заинтересует успешных трейдеров с высокой доходностью.

Возьмем уже вложенные 400 000 ₽. Удачно инвестировав, вы заработали еще 100 000 ₽. С обычным счетом с дохода удержали бы 13% налога, но ИИС позволяет оставить эти деньги у себя. Однако для этой льготы нужно, чтобы счет был открыт минимум три года. То есть вычет можно получить только один раз в самом конце.

Открыть счет могут граждане России старше 18 лет.

Деньги со счета нельзя выводить три года с момента открытия. Иначе придется вернуть налоги.

Пополнять ИИС можно на любую сумму до 1 млн ₽, но вернуть можно не более 52 000 ₽.

Вычеты А и Б нельзя совмещать или использовать поочередно. Если вы получили 13% от налоговой с вычетом А, не платить налоги с доходов от торговли на бирже уже не получится.

Определиться с типом ИИС — А или Б — можно при его закрытии через три года. Если налоги с дохода от торговли больше, чем 13% от внесенной суммы, то наиболее выгодным окажется вычет Б.

Почему стоит открыть ИИС сейчас?

ИИС, в отличие от брокерского счета, привязан к календарю. Таким образом, если открыть его и пополнить в конце 2020 года, то уже в январе 2021-го можно подавать документы на получение вычета. Долго ждать не придется.

Кроме того, чем раньше вы откроете счет, тем раньше начнется трехлетний отсчет, после истечения которого с ИИС можно выводить деньги.

Помимо этого, в ноябре у клиентов Тинькофф Инвестиций появится дополнительная возможность заработать. С 3 по 30 ноября действует акция, по которой мы даем бонусные 0,5% при пополнении счета на сумму от 1 000 ₽. Полные условия акции можно прочитать здесь, а открыть счет — здесь.

Что купить на ИИС?

Если вы никогда не инвестировали, но много слышали об этом, хотите попробовать, но боитесь, специально для вас аналитики Тинькофф Инвестиций собрали готовый портфель для ИИС. Вы можете приобретать активы по отдельности, но лучше, чтобы все они были в вашем портфеле, так как тогда он будет более сбалансированным.

Что купить на ИИС в 2020

Индивидуальный инвестиционный счет (ИИС) — это брокерский счет, позволяющий получать налоговые вычеты от государства.

Тип налоговой льготы можно выбрать из двух вариантов: либо вычет в размере 13% от вносимой ежегодно суммы (тип А), либо освобождение от уплаты налога в 13% от доходов по торговым операциям (тип Б).

В декабре Московская Биржа сообщила о достижении отметки в 1,5 млн открытых ИИС. На конец 2018 г. насчитывалось лишь 598,6 млн счетов.

Рост количества ИИС в 2,5 раза за год свидетельствует о том, что популярность индивидуальных инвестиционных счетов только растет с каждым годом.

В данном обзоре мы собрали интересные бумаги для покупки на ИИС на грядущий год.

Российский рынок в 2019 г. демонстрировал одни из лучших результатов среди развивающихся рынков. Индекс МосБиржи с начала года прибавил 28,5%. В 2020 г. позитивная динамика российских бумаг может быть продолжена в условиях снижения процентных ставок и замедления инфляции.

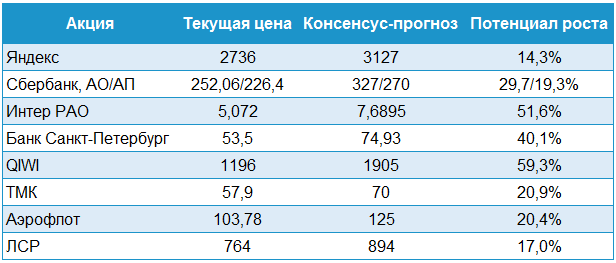

Даже на растущем рынке можно найти отдельные компании, которые могут чувствовать себя лучше отраслевых конкурентов. Мы отобрали в каждой отрасли российского рынка перспективные бумаги на 2020 г., которые могут чувствовать себя лучше сектора в целом*.

Дополнительно стоит обратить внимание на акции, обладающие, по мнению аналитиков, наибольшим потенциалом роста в 2020 году:

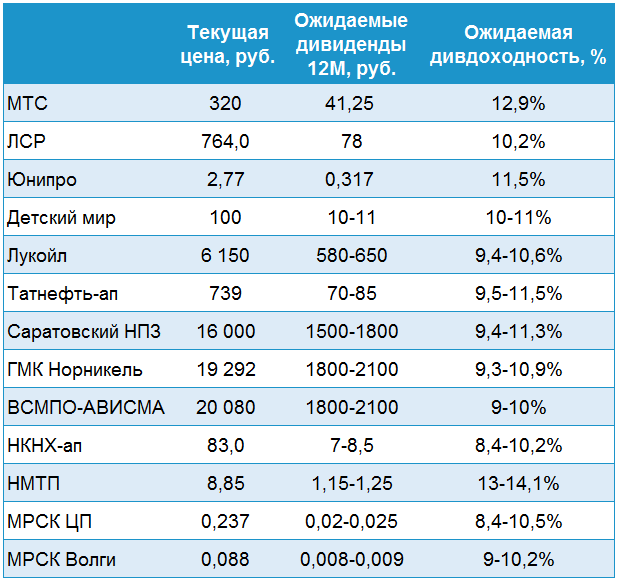

Популярной стратегией на российском рынке является покупка и удержание дивидендных бумаг. Это связано с тем, что дивидендная доходность отечественного рынка в 2019 г. находится на передовых позициях в мире — 6,7%.

В 2020 г. дивидендная масса в абсолютном выражении может еще вырасти, увеличение дивидендов ожидается у тяжеловесных акций Сбербанка, Роснефти, Лукойла. Тем не менее после ралли рынка дивидендная доходность может оказаться ниже прошлогодних значений.

В данной ситуации есть смысл обратить внимание на бумаги, которые могут обеспечить высокий дивидендный поток в следующем году*:

Кроме того, мы составили сбалансированный портфель из дивидендных бумаг, который может обогнать рынок в 2020 г.

Акции американских компаний

Среди преимуществ ИИС стоит отметить возможность покупать акции иностранных эмитентов, торгующихся на Санкт-Петербургской бирже. Это позволяет составить портфель из бумаг всемирно известных компаний Amazon, Apple, Microsoft, Facebook и других, получая при этом вычеты от государства.

Для инвесторов, работающих на рынке США, мы отобрали наиболее интересные бумаги, способные опередить индекс S&P 500:

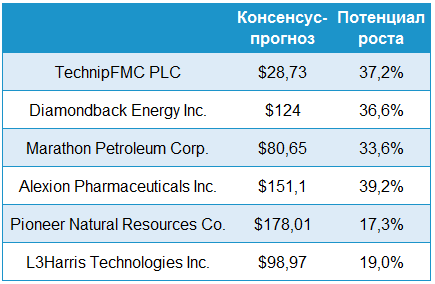

Также были выделены акции США с наибольшим потенциалом роста в 2020 г. Условиями отбора являются наличие как минимум пяти рекомендаций разных аналитиков по акции, не менее 75% из которых «покупать».

Дивидендная доходность рынка США не столь высока в сравнении с российскими акциями. Тем не менее для инвесторов, желающих получать стабильные дивиденды в валюте, мы собрали бумаги компаний, стабильно увеличивающих дивиденды из года в год — так называемых «дивидендных аристократов»*.

В 2019 г. процентные ставки на российском рынке активно снижались, обеспечивая рост стоимости государственных и корпоративных облигаций. Помимо купонного дохода держатели облигаций смогли получить дополнительный прирост капитала за счет положительной переоценки рыночной стоимости бумаг.

Выпуск ОФЗ 25083 с погашением в конце 2021 с начала года вырос примерно на 5% и еще 7% принес в виде купонного дохода. Более длинный выпуск 26215 прибавил в цене почти 9% и еще 7% принес в виде купонов. Таким образом, даже государственные бумаги с максимальным для рублевых активов уровнем надежности обеспечили инвесторам двузначную доходность.

В начале 2020 г. прогнозы по инфляции предполагают замедление, что может обеспечить дальнейшее снижение доходностей рублевых инструментов вслед за ключевой ставкой. Активная фаза роста облигаций может завершиться к концу I квартала 2020 г. При этом сейчас остается возможность зафиксировать по корпоративным бумагами такие доходности, которых в 2020 г. мы можем уже не увидеть. Для консервативных инвесторов такой вариант аллокации средств будет отличной альтернативой, как менее гибкому и менее прибыльному банковскому депозиту, так и более волатильным по своей природе акциям.

Среди долговых бумаг можно выделить облигации эмитентов инвестиционной категории с рейтингом не ниже ruA+, которые несут в себе низкий уровень процентного риска. Здесь не получится получить существенной прибыли за счет роста цены, но при низком уровне риска эти облигации обеспечивают достаточно конкурентную доходность*.

Для тех, кто уже знаком с особенностями инвестирования в облигации и планирует пересмотреть свою стратегию в условиях приближения «дна» по инфляции в I квартале 2020 г., можно предложить следующую тактику.

Учитывая предположительный рост инфляции после прохождения минимума в феврале-марте 2020 г. оставаться в средне- и долгосрочных облигациях по прошествии этого периода может быть невыгодно. Отток спекулятивного капитала и риски краткосрочного повышения ставок могут оказать давление на цену таких бумаг и снизить совокупную доходность инвестиций.

Более разумным может быть переход в короткие бумаги в конце I квартала 2020 г. и отслеживание актуальных рыночных тенденций. Такая стратегия позволит без потерь переждать рост инфляции и впоследствии реинвестировать средства под более высокие доходности, если такая возможность представится.

Таким образом, до марта 2020 г. имеет смысл оставаться в корпоративных бумагах с дюрацией в районе 2–4 лет, чтобы получить выгоду от переоценки отстающих бумаг. После этого срока дюрацию портфеля можно сократить до 6–12 месяцев, чтобы зафиксировать прибыль от переоценки и застраховаться от всплеска инфляции.

Привлекательные корпоративные облигации с дюрацией 2-3 года*:

Открыть счет и начать инвестировать

Альберт Короев, Дмитрий Пучкарёв, Игорь Галактионов, Константин Карпов, Михаил Зельцер, Оксана Холоденко

Источник https://quote.rbc.ru/news/article/5fb9527a9a7947462b38b85c

Источник https://smart-lab.ru/company/tinkoff_invest/blog/655928.php

Источник https://investfuture.ru/articles/id/chto-kupit-na-iis-v-2020