Внутренние источники финансирования инвестиций в реальный сектор российской экономики – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

Частные инвестиции в реальный сектор экономики — стоит ли и зачем

3. Как проверить проект перед тем, как в него заходить.

Разберемся, стоит ли инвестировать и как это делать, чтобы снизить риски.

Статья написана для тех, кто рассматривает возможности для инвестиций и готов часть капитала вложить в реальный сектор.

Я, как брокер по продаже готового бизнеса и привлечению инвестиций видел множество проектов, где инвесторы в итоге зарабатывали от 30-40 до 200 процентов годовых. Видел и проекты где они не зарабатывали, а теряли часть или даже все вложенные средства.

Я, как предприниматель, сам привлекал инвестиции в свои удачные и неудачные проекты. Мои инвесторы получали хорошую доходность и теряли свои деньги вместе со мной. Но, наши договоренности и мы всегда находили тот или иной выход из этих ситуации, а многие ситуации и риски проговаривали на берегу.

Поэтому, я немного разобрался в этом вопросе и решил поделиться с вами своими наблюдениями.

Блок 1: Стоит ли инвестировать в действующий бизнес и почему.

Блок 2: Кому стоит инвестировать в действующий бизнес.

Блок 3: Как находить проекты для инвестиций.

Блок 4: Как проверять проекты, перед тем как принять решение.

Блок 5: Что в итоге.

Начну коротко — стоит. Но не всем и не всегда. И точно не последние деньги.

Если разобраться в любом случае деньги зарабатывает только бизнес и любые инвестиции в той или иной степени это инвестиции в действующий бизнес.

Даже вклад в банк, это инвестиции в банковский капитал, который они в итоге реинвестируют сами и делятся с вами прибылью.

Инвестиции в фондовый рынок по сути тоже самое, вы покупаете долю в бизнесе.

Поэтому, если совсем коротко, то таким образом вы обходите многих посредников, начиная от банков и бирж, заканчивая всеми аналитическими компаниями, которые проверяют проект. Но они работают с крупным бизнесом. В случае покупки доли в малом бизнесе вы по сути совершаете сделку аналогичную покупке акций.

Отсекая этих посредников вы существенно увеличиваете собственные риски, но и доходность тоже растет.

Любые инвестиции это баланс риска и доходности, который будет оптимально решать вашу задачу.

Откуда берется доходность и проекты. Малый бизнес, в отличии от крупного имеет существенно более высокую рентабельность капитала и может расти быстрее. Это сопряжено с рисками, но тем не менее экономика растет, бизнес процветает даже при не всегда распологающему политико-экономическому климату.

Почему вообще существует рынок инвестиций в действующий малый бизнес?Потому что бизнес хочет расти и если собственник нашел масштабируемую систему, он будет хотеть ее увеличить. Рост упирается в капитал.

У него есть три варианта:

• Медленно расти на свои, но не терять долю.

• Расти на кредитные средства, но не у всех есть возможность взять столько, сколько надо. Банки не любят кредитовать малый бизнес в нашей стране.

• Привлекать средства с рынка и делиться будущими доходами.

Согласитесь, иметь условные 50 процентов от бизнеса с годовым доходом в 1 млн долларов интереснее, чем иметь 100 процентов от бизнеса с годовым доходом 1 млн рублей.

Купив долю в небольшом производстве, парикмахерской или, например, интернет-магазине — вы можете зарабатывать вместе с ними обеспечив их ресурсами для роста.

Если вы поставили задачу: увеличение капитала и готовы рискнуть его частью ради существенно более высокой доходности — инвестиции в действующий бизнес, это один из ваших вариантов.

Инвестировать в действующий бизнес точно имеет смысл только тем, кто во-первых достаточно компетентен, что оценить бизнес.

Во-вторых, тем у кого есть деньги и он понимает, что часть этих денег он готов вложить в высокорисковый проект. Это подразумевает риск их потери.

В-третьих, кто умеет договариваться и проговаривать максимальное количество возможных исходов заранее.

Итак, если это про вас — скорее всего, стоит выделить какую-то небольшую для вас сумму и для начала сразу принять ее как расход. Именно расход.

Очень большая вероятность, что первый или даже первые несколько проектов не оправдают себя и вы потеряете часть денег. Но, именно этот опыт, позволит вам минимизировать потери в будущем.

Поэтому эти деньги — это ваш расход на самообучение, но с вероятностью их возврата.

По сути, это может быть практически любая сумма. Для начала это может быть даже 100 или еще меньше тысяч рублей. На самом деле на рынке полно предложений и запросов. Это может быть какой-то ваш знакомый в успех и идею которого вы поверите. Дайте ему этот стартовый капитал и поверьте, для вас это будет очень интересный опыт, который многому вас научит.

Дальше, постепенно, когда вы поучаствуете вкус, а также наработаете какие-то компетенции по оценке проектов, проработке договоренностей и контролю за вашими инвестициями — вы сможете постепенно увеличивать сумму.

Как найти проект. На самом деле этот океан просто огромный. Уверен люди ищущие инвестиции есть даже в вашем окружении. Есть куча площадок по размещению подобных предложений, они есть даже на авито.

Со временем вы наработаете себе репутацию инвестора и проекты сами к вам пойдут. Ко мне например, поскольку я работаю в этой сфере приходят десятки, а иногда и сотни проектов в месяц. Разобрать все просто не возможно, поэтому со временем нарабатывается навык сразу отсеивать то, во что не веришь. Это, кстати, очень большой процент. И вот единицы оставшихся, стоят оценки, а единицы из них стоят того, чтобы дать им деньги.

Тем не менее, если вы решили, что хотите попробовать такие инвестиции — начинайте смотреть рынок, выделите 15-20 минут в день. Смотрите презентации, задавайте вопросы, с самыми интересными созванивайтесь. Эти звонки ни к чему вас не обяжут, а опыт в оценке будет нарабатываться.

Еще один способ находить проекты, который хочу упомянуть отдельно — знакомые и знакомые знакомых.

Тут найти проекты очень легко, достаточно поспрашивать или выложить сторис, но будьте аккуратны. Также так легко и потерять друзей.

Оценивайте риски, заранее проговаривайте все варианты развития событий.

Это самый важный этап, по сути ваш успех на 90% будет зависеть именно от качества оценки проектов.

- Собственник — насколько он человек, который умеет достигать результата. Насколько с ним стоит иметь дело и как он решает проблемы.

- Команда — насколько эта команда профессиональная, каких результатов они уже достигали и чем они это могут подтвердить.

- Честность и экологичность проекта — насколько этот проект белый, не схлопнется ли всё из-за того, что бизнес в принципе основан на обходе налогов или продаже какого-то не поддерживаемого мной товара.

- Текущие результаты — какие текущие результаты в этом бизнесе, сколько продаж, какая прибыль, что уже удалось достичь.

- На что нужны деньги — под какие задачи бизнес привлекает инвестиции, почему именно эта сумма, как он собирается их тратить, как эти расходы соотносятся с ростом.

- Финансовая модель — откуда в бизнесе деньги, как распределяются финансовые потоки, какая рентабельность капитала, какая ожидается прибыль и за счет чего.

- Клиенты и маркетинг — откуда в этом бизнесе клиенты и почему бизнес уверен, что при его росте клиенты также будут в достаточном количестве.

- Сама идея и бизнес модель — в чем заключается бизнес, чем он отличается от конкурентов, какой продукт, какие есть зоны роста.

- Потенциал рынка — общая оценка рынка на котором работает этот бизнес, насколько велика конкуренция, куда движется этот рынок в целом и какая у него перспектива развития.

- Бизнес-процессы — как построен бизнес, какие внутри потери, насколько сама система готова к масштабированию.

Исходя из этих факторов я оцениваю риски, а потом сопоставляю с потенциальной доходностью. Это соотношение бывает положительным и отрицательным.

Иными словами, если вложить в точно такой же бизнес несколько раз — доходы от удачных исходов покроют ли риски от неудачных. Это называется математическое ожидание. Исходя из него и вашего готовности к уровню риска в данном проекте и следует принимать решение.

Самое главное: никого ни к каким инвестициям я не призываю, никакие проекты не предлагаю, данный текст не является инвестиционной рекомендацией или рекламой. Инвестируйте туда, где баланс риска и доходности комфортен для вас. Для кого-то оптимальным решением является банковский вклад и покупка облигаций, а кто-то готов инвестировать в спаки и крипту.

Думайте сами, но всегда помните о рисках. Не бывает высокой доходности при минимальных или рисках. Если бизнес уверен, что риски минимальны — он возьмет займ с минимальными процентами и не будет привлекать дорогие инвестиционные деньги.

Тем не менее при правильно оцененных рисках, этот инвестиционный инструмент может принести существенную доходность вашему портфелю.

Спасибо за прочтение и вашу оценку моей статьи. С радостью обсужу с вами ваше мнение и опыт в комментариях.

Внутренние источники финансирования инвестиций в реальный сектор российской экономики Текст научной статьи по специальности «Экономика и бизнес»

Текст научной работы на тему «Внутренние источники финансирования инвестиций в реальный сектор российской экономики»

Н.Н. ИВАНОВА ВНУТРЕННИЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ В РЕАЛЬНЫЙ СЕКТОР РОССИЙСКОЙ ЭКОНОМИКИ

Инвестиционная деятельность на территории Российской Федерации может финансироваться за счет следующих источников:

— собственные финансовые ресурсы и внутрихозяйственные резервы инвестора: прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства, выплачиваемые органами страхования в виде возмещения потерь, и др.;

— заемные финансовые средства инвестора — банковские и бюджетные кредиты, облигационные займы и др.;

— привлеченные финансовые средства инвестора, в том числе полученные от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц;

— денежные средства, централизуемые объединениями предприятий;

Перечисленные источники финансирования инвестиций можно разделить на две большие группы: внутренние (отечественные) и внешние (иностранные) источники. Внутренние источники финансирования капиталовложений в реальный сектор экономики России обеспечивают около 95% инвестиций, около 2% приходится на иностранные инвестиции и около 4% — на предприятия с иностранным участием (11, с. 72). Это разделение касается национальных инвестиций в целом, тогда как для отдельных предприятий деление на внутренние и внешние источники финансирования имеет иной смысл. Для предприятия внутренними источниками могут считаться только чистая прибыль и амортизационные отчисления, т. е. средства, принадлежащие самому предприятию. В промышленно развитых странах в среднем 80% валовых капиталовложений

финансируется за счет этих источников, тогда как в России в 1996-1998 гг. — около 60% инвестиций в основной капитал, в том числе у крупных и средних предприятий — свыше 70% (3, с.55). В 1999 г. собственные средства предприятий составляли более 67% общего объема финансовых вложений (6, с .15).

Прибыль предприятий как источник финансирования инвестиций

За счет прибыли создаются фонды накопления, используемые для реконструкции и модернизации предприятий, их технологического переоснащения, расширения производственных мощностей и т.д. К сожалению, непродуманные процессы либерализации российской экономики привели к снижению рентабельности производства и уменьшению роли прибыли как источника финансирования воспроизводства основного капитала. Доля прибыли в инвестициях в основной капитал составляла в

1998 г. всего 11,2% (6, с. 14). Это связано и с тем, что в условиях хронических неплатежей и недостатка собственных оборотных средств предприятия используют валовую прибыль главным образом на повседневные нужды, а не на замену и модернизацию фондов. Таким образом, проблема финансирования капиталовложений заключается не только в изыскании источников финансирования инвестиций, но и в преодолении практики нецелевого использования финансовых источников в реальном секторе экономики. За последнее десятилетие многие предприятия были поставлены на грань банкротства, так что ни о какой прибыли и тем более об использовании ее в качестве основного источника финансирования для этих предприятий речи пока идти не может.

В табл. 1 представлены данные официальной статистики о доле убыточных предприятий в общей численности промышленных предприятий ряда отраслей в последние годы, свидетельствующие об отсутствии у большинства российских предприятий возможностей для самофинансирования инвестиций за счет прибыли. Эти данные показывают не только высокую долю убыточных предприятий, но и довольно существенное уменьшение этой доли в 1999 г., что позволяет надеяться на то, что оздоровление и структурные преобразования в российской промышленности в конечном счете приведут к тому, что со временем у большинства предприятий прибыль превратится в основной источник финансирования инвестиций.

Доля убыточных предприятий в общей численности предприятий в 1998-1999 гг. (в %)

Промышленность в целом, в том числе: 49,2 39,2

Электроэнергетическая 30,9 40,7

Черная металлургия 44,9 28,3

Химическая и нефтехимическая 48,5 32,3

Машиностроение и металлообработка 68,1 51,0

Пищевая 43,5 36,6

Одним из способов стимулирования инвестиционной деятельности производителей за счет собственных средств является, по мнению некоторых специалистов, расширение налоговых льгот. В соответствии с Федеральным законом от 31 марта 1999 г. № 2 — ФЗ, налоговая ставка на прибыль была снижена до 30% (3, с. 54). В сочетании с действующей налоговой льготой, предоставляемой производителю для компенсации расходов на финансирование капиталовложений производственного назначения, эта мера должна стать реальным стимулом для увеличения инвестиций. Налоговая льгота предоставляется при условии полного использования хозяйственным субъектом сумм начисленного износа на последнюю отчетную дату, что повышает заинтересованность предприятий в целевом расходовании амортизационных средств. При этом сумма уменьшения налоговых платежей не может превышать 50% начисленного налога на прибыль. Инвестиционную направленность имеет также предусмотренное этим законом освобождение от налогообложения прибыли, полученной от вновь созданного производства, стоимость которого превышает 20 млн. руб., на период его окупаемости, но не свыше трех лет (3, с.55). Расширению финансовых возможностей предприятий способствует также выделение им инвестиционного налогового кредита на сумму до 30% стоимости приобретаемого в рамках проекта оборудования на срок от одного до пяти лет. Кредит предоставляется за счет авансовых

платежей по налогу на прибыль, а также по региональным и местным налогам (3, с.55)

Предпринимаемые меры по формированию системы налоговых льгот на капиталовложения, соответствующей мировой практике, пока не дали ощутимых результатов. Количество предприятий реального сектора экономики, которые могут пользоваться налоговыми льготами, весьма ограничено, что объясняется их крайне тяжелым финансовым положением, поскольку около 40% предприятий являются убыточными. Только 20% хозяйствующих субъектов (по оценке их текущей ликвидности) потенциально способны выполнить требования по целевому расходованию амортизационных отчислений (3, с.55).

В этой ситуации единственной возможностью для государства является усиление поддержки конкурентоспособных отечественных производителей. Для поощрения капиталовложений таких предприятий некоторые экономисты предлагают отменить (или, по крайней мере, смягчить) действующее 50%-ное ограничение на предоставление инвестиционной льготы по налогообложению прибыли и размеру налогового кредита. Эта льгота должна носить адресный характер и предоставляться предприятиям, занятым в импортозамещающем производстве и точках роста. В дальнейшем по мере финансового оздоровления большинства предприятий можно расширить практику выделения им налогового кредита. Чтобы повысить заинтересованность производителей в получении такого кредита, его следует предоставлять не только под приобретение оборудования, но и под расходы на строительно-монтажные работы и другие капитальные затраты.

Для улучшения положения в реальном секторе экономики государство также должно осуществить ряд мер, касающихся организации и управления предприятий. К их числу относятся:

1) разработка регулирующих норм корпоративного управления;

2) меры по усилению защиты прав акционеров; 3) четкое разграничение ответственности собственников и управляющих; 4) обеспечение всех участников инвестиционного процесса (учредителей, акционеров, инвесторов, кредиторов) своевременной, полной и достоверной информацией о финансово-экономическом положении участников проекта. Одновременно с налоговым стимулированием инвестиций нужно повысить роль такого источника финансирования за счет собственных средств предприятия, как амортизационные отчисления.

Роль амортизационных отчислений

В условиях развитой рыночной экономики амортизационные отчисления являются вторым после чистой прибыли внутренним источником финансирования инвестиций. Они представляют собой сумму денежных средств, ежегодно направляемых в амортизационный фонд, и по своей сути отражают нормативную стоимость износа основных фондов предприятия, которая переносится на годовую продукцию и поступает в распоряжение хозяйствующего субъекта в процессе возмещения издержек производства и обращения. Поскольку основные производственные фонды не требуют возмещения в натуральной форме после каждого цикла воспроизводства (они действуют в течение многих лет), а амортизационные отчисления постоянно поступают в распоряжение предприятия после реализации его продукции, в результате формируются свободные денежные средства, которые могут быть направлены на расширение основного капитала предприятий. В условиях обостряющейся конкуренции предприятия стремятся осуществлять ускоренное списание оборудования с целью создания амортизационного фонда, используемого для финансирования инноваций.

В России в последние годы загрузка производственных мощностей сохраняется на уровне 50%, а в крупных и средних предприятиях — менее 25% (3, с. 56). На нужды воспроизводства используется, по оценкам, только 35-40% амортизационных отчислений (по отдельным отраслям 510%), а во многих убыточных и малорентабельных предприятиях они по целевому назначению практически на используются. Рентабельность основного капитала даже при оценке его по остаточной стоимости не превышает 2-3% (3, с.56). Последний раз нормы амортизации пересматривались в 1991 г., когда они были повышены крайне незначительно (в среднем на 18%), хотя у предприятий и появилась возможность применять методы ускоренной амортизации. С учетом темпов инфляции повышение амортизационных отчислений не смогло даже покрыть роста цен. Амортизационные нормы в России (после их повышения) остаются в полтора раза ниже, чем в промышленно развитых странах (9, с.67).

Для разгрузки балансов предприятий от бездействующего оборудования целесообразно ввести упрощенный порядок их консервации с освобождением от налога на имущество и амортизационных отчислений. Кроме того, на два года можно было бы ввести режим неликвидных каникул, предполагающий при необходимости реализацию неликвидов и неиспользуемого оборудования по ценам ниже их учетной стоимости.

Предоставление таких каникул должно осуществляться строго в рамках программ по реструктуризации и реконструкции производства, что позволит избежать возможных злоупотреблений (например, растаскивания по низким ценам хорошего оборудования по «карманным» фирмам). Процесс реструктуризации должен осуществляться на основе трехстороннего соглашения между государством, производителем и местными органами власти. Для повышения роли амортизационных отчислений в собственных инвестиционных ресурсах хозяйствующих субъектов следует значительно ускорить пересмотр существующих норм амортизации и расширить практику использования новых методов ее начисления. Новая амортизационная политика должна прежде всего предоставить предприятиям полную самостоятельность в выборе методов и установлении сроков переоценки основного капитала, сохраняя при этом государственный контроль за достоверностью оценки. Для инвестиционной поддержки малого бизнеса предлагается использовать более широкие возможности ускоренной амортизации основного капитала. Для стимулирования обновления парка оборудования малым предприятиям в первый год их деятельности следует предоставлять право не только ускоренной амортизации, но и дополнительного списания в форме амортизационных отчислений до 50% первоначальной стоимости основных фондов, имеющих срок службы свыше трех лет (14, с.56)

Хотя целью амортизационной политики является эффективное использование амортизационных отчислений для воспроизводства основного капитала, в условиях дефицита оборотных средств амортизационный фонд часто расходуется предприятиями на финансирование текущих нужд производства. Вместе с тем жесткое государственное принуждение предприятий к использованию амортизационных средств исключительно на инвестиционные нужды может привести к лишению предприятий и без того ограниченных оборотных средств и к спаду производства. Поэтому проблема капитализации амортизационных средств не может быть решена одними ограничительными мерами. С начала 90-х годов растущие темпы инфляции обесценили собственные средства российских предприятий, накопленные ими за счет амортизационных отчислений, что привело к фактической девальвации этого источника финансирования капиталовложений и явилось одним из факторов углубления инвестиционного кризиса. Именно поэтому одной из важнейших мер по повышению инвестиционной активности могла бы стать антиинфляционная защита амортизационного фонда путем регулярной индексации балансовой стоимости основных средств.

Предприятия, не имеющие достаточных собственных средств для финансирования инвестиций, вынуждены прибегать к внешним источникам финансирования, важнейшими из которых являются бюджет и кредит. Расходы бюджетов всех уровней делятся на две большие категории:

1) текущие расходы на содержание и капитальный ремонт жилищнокоммунального хозяйства, объектов охраны окружающей среды, учреждений системы образования, здравоохранения и социального обеспечения, науки и культуры, средств массовой информации и др.; 2) бюджет развития, включаю-щий ассигнования на инвестиционную и инновационную деятельность и другие расходы на расширенное воспроизводство.

Постоянное увеличение дефицита государственного бюджета России за последнее десятилетие не позволяет рассчитывать на решение инвестиционных проблем за счет централизованных источников финансирования. Бюджетные трудности приводят к тому, что даже намеченные средства выделяются не полностью: так, годовой лимит государственных инвестиций из федерального бюджета был профинансирован в 1998 г. всего на 85%, а в 1999 г. — на 90% (4, с.10). Бюджетное финансирование имеет существенное значение для отраслей, обеспечивающих национальную безопасность, или для осуществления структурных преобразований. За счет бюджета можно поддерживать перспективные исследования или отрасли, не способные на быструю отдачу инвестированных средств, но имеющие стратегическое значение. Часто государство вкладывает капитал в производства, имеющие большое социальное значение (например, для поддержания приемлемого уровня занятости), в развитие производственной инфраструктуры, дорожное строительство и т. д.

Ограниченность бюджетных ресурсов заставляет государство переходить от бюджетного финансирования к кредитованию, в том числе льготному, осуществляемому в форме целевой ссуды или инвестиционного кредита. Бюджетная ссуда предоставляется в виде краткосрочной (в пределах календарного года) финансовой поддержки предприятий, осуществляющих структурную перестройку, на условиях возврата и уплаты процентов (в размере 25 или 50% учетной ставки ЦБР) (13, с.59). Инвестиционные кредиты предоставляются предприятиям в форме отсрочки налоговых платежей (на прибыль и на имущество) при условии, что оставляемые средства реинвестируются в основные фонды или направляются на выкуп приватизируемого имущества.

В конце 1996 г. Правительство РФ приняло решение о выделении отдельной строкой в федеральном бюджете специального бюджета развития для поддержки высокоэффективных инвестиционных проектов, отбор которых предполагалось проводить на конкурсной основе. Но к 1997 г., когда задолженность бюджета по финансированию инвестиционных проектов предприятий, выигравших конкурс, достигла 1,2 млрд. деноминированных руб., применение инвестиционных конкурсов резко сузилось (19, с.82). Хотя финансирование на конкурсной основе является потенциально эффективным, разработанный Минэкономики порядок рассмотрения заявок и документации претендентов на бюджетное финансирование является сложным и многоступенчатым процессом. Тем не менее практика проведения конкурсов инвестиционных проектов продолжается. В 1998 г. для участия в конкурсе поступило 500 инвестиционных проектов, из которых к конкурсу было допущено 60, отвечавших главному требованию конкурса: доля централизованных инвестиционных ресурсов в затратах на проект не превышала 20%, а доля собственных средств инвестора (акционерный капитал, прибыль, амортизация) составляла не менее 20% (14, с.58). Итоги первого тура конкурса (1998) показали, что ограниченная государственная поддержка эффективных коммерческих проектов способствовала значительному привлечению частного капитала и обеспечила рост производства уже в 1998-1999 гг. при сроках окупаемости затрат 1,5-1,6 года (14, с.58). Между тем некоторые специалисты считают, что конкурсный отбор инвестиционных проектов должен быть исключительной прерогативой бизнеса.

Централизованные вложения государства предполагается направлять также на реализацию ограниченного числа крупных региональных программ, создание эффективных структурообразующих объектов, поддержание и развитие федеральной инфраструктуры, ликвидацию последствий стихийных бедствий и чрезвычайных ситуаций, решение наиболее острых социально-экономических проблем. На современном этапе приоритетными направлениями бюджетного финансирования инвестиций могут и должны быть:

— стимулирование развития опорных сырьевых и аграрных регионов, обеспечивающих решение продовольственной и топливноэнергетической проблем;

— сохранение и повышение научно-технического потенциала;

— выделение субсидий на социальные цели районам с чрезмерно низким уровнем жизни, не имеющим возможности приостановить падение уровня жизни собственными силами.

Государственные инвестиции в целом считаются менее эффективными, чем собственные средства предприятий, так как часто бывают ориентированы на достижение не экономических, а других целей. Кроме того, как в федеральном, так и в большинстве местных бюджетов инвестиционные расходы не являются «защищенной» статьей и при секвестре бюджета сокращаются в первую очередь. Следует отметить, что доля государственных инвестиций в общем объеме инвестиций невелика и продолжает ежегодно снижаться. В 1993-1998 гг. она уменьшилась с 34,3 до 19,7%, при этом наиболее высокими темпами сокращались инвестиции из федерального бюджета.(6, с. 15). Объем средств по Федеральной инвестиционной программе также постоянно сокращается, а указанные в ней средства реально не выплачиваются. Так, из предусмотренных Федеральной инвестиционной программой 1999 г. к вводу в действие 191 важнейшего производственного и социального объекта, финансируемого из федерального бюджета, за первую половину 1999 г. было введено в действие лишь семь объектов на полную мощность, и два — частично (6, с. 16). Основная причина низких темпов строительства заключается в отсутствии полного бюджетного финансирования: на 1 июля 1999 г. полностью профинансированы были лишь три стройки (6, с.16). Сложившаяся к 1999 г. устойчивая тенденция к снижению доходов, аккумулируемых бюджетной системой, а также чрезмерное бремя внутреннего и внешнего государственного долга сделали практически невозможным нормальное финансирование инвестиций.

Важнейшими стимулами развития инвестиционной деятельности в России должны быть обеспечение государством гарантий прав инвесторов, защита их интересов и предоставление им налоговых и таможенных льгот. С этой точки зрения заслуживают внимания предложения о создании Российского банка развития и Российского государственного агентства по страхованию и гарантированию кредитных и инвестиционных рисков.

Роль институциональных инвесторов в инвестиционном процессе

Наряду с использованием собственных и бюджетных средств предприятия могут прибегать к помощи финансовых посредников, аккумулирующих временно свободные денежные средства и предоставляющих их предприятиям на коммерческой основе. К таким институциональным инвесторам относятся: коммерческие банки, чековые и паевые

фонды, страховые компании, негосударственные пенсионные фонды. В табл. 2 приводятся основные характеристики российских институциональных инвесторов (2, с. 158)

Данные табл. 2 показывают, что в 1997-1999 гг. этот сектор существенно сузился, что отразилось в уменьшении как числа инвестиционных институтов, так и объема привлеченного ими капитала с 33,3 млрд. долл. в 1997 г. до 13,5 млрд. в 1999 г. (курс доллара в рублях составлял в 1997 г. — 6 руб., в 1999 г. — 24,6 руб.) (2, с.156). Сокращение объема институциональных инвестиций происходило при выраженной тенденции к увеличению сбережений населения, объем которых, по различным оценкам, достигает 70 млрд. долл. и более (2, с.157). В 1999 г. соотношение оборота рынка институциональных инвестиций и суммы накоплений населения составляло около 15%, в то время как в странах с развитым рынком капитала через этот сектор проходит около 1/3 общего оборота капитала (2, с.157). Невысокая доля сбережений населения в обороте инвестиционного капитала означает наличие больших потенциальных возможностей для развития в России рынка институциональных инвестиций. Основными институциональными инвесторами являются коммерческие банки.

Основные характеристики российских институциональных инвесторов

Институциональные инвесторы Год начала деятельности Количество инвесторов Привлеченный капитал (в млн. руб.)

1997 г. 1999 г. 1997 г. 1999 г.

Коммерческие банки 1989 2603 1389 1 169 700 2 255 544

Чековые фонды 1992 520 302 750 412

Страховые компании 1993 2500 1500 27 400 68 072

Пенсионные фонды 1992 254 260 1392,3 16 000

Паевые фонды 1996 22 25 241,1 2562

Итого 5899 3584 199 483 342 590

Кредиты подразделяются на финансовые, коммерческие, налоговые и товарные. В целях финансирования инвестиций используются в основном финансовые кредиты, которые предоставляются банком или иными кредитными учреждениями, на условиях платности, срочности и возвратности. Порядок и условия кредитования в России регулируются ст. 42 («Заем и кредит») Гражданского кодекса РФ. Процентные платежи за кредит взимаются по ставкам, сложившимся на денежном рынке — по краткосрочным кредитам и на рынке капитала — по долгосрочным кредитам. Процентные ставки по кредитам устанавливаются банком по соглашению с заемщиком на период, обозначенный в кредитном договоре. При этом проценты за кредит могут удерживаться: а) в момент предоставления кредита; б) в момент погашения кредита; в) равномерными взносами на протяжении всего срока кредита.

Уровень процентной ставки по банковским кредитам зависит от ставки рефинансирования Центрального банка России (ЦБР). В период высокой инфляции эта ставка была очень высокой, что практически делало невозможным для предприятий получение банковских кредитов по разумным ставкам. В 1992 г. ставка рефинансирования ЦБР составляла 80%, в 1993 г. — 210, в 1994 г. — 180 и в 1995 г. — 160% (25, с.15). В последнее время снижение темпов инфляции и другие меры позволяют ЦБР постоянно снижать ставку рефинансирования: к концу 2000 г. она была снижена до 25%. Предполагается, что в ближайшие годы она может составить 13-15% (15, с.17)

Хотя коммерческие банки располагают наибольшим среди институциональных инвесторов объемом привлеченного капитала, однако их кредиты реальному сектору экономики пока не могут существенно улучшить ситуацию: в 1998 г. доля банковских кредитов в общих вложениях в основной капитал крупных и средних предприятий реального сектора составляла всего 4,8% (11, с. 72). Укреплению и нормальному функционированию банковской системы препятствует тот факт, что кредиты, выданные различным клиентам за последние пять-шесть лет, погашаются с большим опозданием либо не возвращаются вовсе. Банки «выталкивались» из обслуживания реального сектора экономики как в результате ограниченности средств у предприятий, так и вследствие роста объема неплатежей. Для банков многих стран мира кредитование является более доходным видом деятельности, чем расчетно-кассовое обслуживание. Российские банки предпочитают ограничивать свои взаимоотношения с

предприятиями именно расчетными операциями, так как риски промышленных инвестиций чрезвычайно высоки.

После финансового кризиса 1998 г. большинство крупнейших российских банков потерпели крах, одной из причин которого явилась их слабая депозитная база (большая часть банковских вкладов населения была, да и сегодня еще сосредоточена в Сбербанке). Между тем, как показывает опыт развитых стран, привлечение средств населения в форме банковских вкладов, продажи им акций приватизируемых предприятий и паев инвестиционных фондов является важным источником финансирования инвестиций. Кроме того, это послужило бы одним из средств защиты личных сбережений населения от инфляции. Стимулировать инвестиционную активность населения можно путем установления в инвестиционных банках более высоких по сравнению с другими банками процентных ставок, предоставления вкладчикам первоочередного права на приобретение по более низким ценам продукции инвестированного предприятия. Следует активно разрабатывать различные формы долгосрочных сбережений населения, широко распространенные в странах Запада. Например, во Франции с конца 60-х годов действует система счетов и планов жилищных сбережений: в 1976-1998 гг. доля французских домохозяйств, имеющих такие счета и планы, возросла с 10 до более 40%. Для России, где жилищная проблема очень остра, а средства на финансирование жилищного строительства весьма ограничены, подобные системы долгосрочных сбережений населения представляют особый интерес. Кроме того, они позволили бы укрепить депозитную базу банков и тем самым способствовали бы оздоровлению банковской системы, которая, в свою очередь, могла бы расширить кредитование инвестиций в реальный сектор экономики.

По мнению некоторых специалистов, для расширения инвестиционной деятельности банков необходимо изменить основные нормативные инструменты, регулирующие их деятельность (25, с.25). Действующий в настоящее время механизм регулирования банковской деятельности содержит слишком жесткие экономические нормативы по достаточности собственного капитала, ликвидности, уровню рисков и контролю за соблюдением требований по созданию резервов. Этот механизм соответствует условиям стабильной экономики и не учитывает реальную экономическую ситуацию в России. Сегодня целесообразно ослабить все эти ограничения и использовать критерии, представляющие разумный компромисс между требованиями надежности и определенным уровнем риска,

связанного с необходимой свободой действий банков в условиях реформирования экономики.

Президент Ассоциации российских банков С.Е.Егоров считает, что в 1999 г. наметился перелом в отношениях банков с клиентами: кредиты возросли в полтора раза и составили 512 млрд. руб., вложения банков в акции и паи предприятий увеличились с 8 млрд. до 26 млрд. руб. (8, с.14). Стимулом к расширению кредитования предприятий явилось постепенное снижение ЦБР ставки рефинансирования. Об активизации инвестиционной деятельности банков свидетельствуют и данные по отдельным областям РФ. В Воронежской области на 1 октября 2000 г. сумма банковских вкладов населения составила 5,5 млрд. руб., а юридических лиц —

1,6 млрд. руб. Из общей суммы привлеченных средств в форме кредитов реальной экономике и населению области было направлено 4 млрд. руб. (доля кредитов населению — 2,5%) (22, с.44). Однако пока банки предоставляют главным образом краткосрочные кредиты на текущие нужды предприятий. Доля долгосрочных кредитов в общей задолженности 100 опрошенных предприятий составляет всего 0,3% (22, с.45). В то же время за девять месяцев 2000 г. доля просроченных кредитов в области уменьшилась более чем в три раза, удельный вес сомнительных и безнадежных ссуд существенно сократился, что свидетельствует о пребывании «в тени» существенной части средств предприятий. Таким образом, в настоящее время непогашение кредитов связано не столько с неплатежеспособностью предприятий, сколько с несовершенством законодательства (например, банки-кредиторы находятся в конце очереди среди кредиторов). Оценивая инвестиционную деятельность банков, следует иметь в виду, что они работают в основном с краткосрочными деньгами. Долгосрочные ресурсы (вклады населения на срок свыше одного года) составляют около 8,5% всех вкладов (8, с.18). Это обусловливает необходимость более активного привлечения сбережений населения на длительный срок, которые могут использоваться для инвестиций.

Повышению инвестиционной активности банков способствуют создание и эффективное функционирование многоотраслевых структур с достаточно гибкой и устойчивой системой управления — финансовопромышленных групп (ФПГ), в состав которых входят производственные предприятия, банки и иные кредитные организации. ФПГ могут существенно стимулировать капиталовложения в реальный сектор экономики. В рамках ФПГ образуется замкнутый цикл расширенного воспроизводства

— от первоначального финансирования производства до получения прибыли и ее рефинансирования. ФПГ дают возможность концентрировать

инвестиционные ресурсы на приоритетных направлениях развития экономики, обеспечивать финансовыми ресурсами НИОКР, способствовать улучшению инвестиционного климата и стабилизации производства, а также повышению экспортного потенциала страны. Слабыми сторонами ФПГ являются высокая чувствительность к принятию неправильных инвестиционных решений руководством ФПГ, а также риск перенакопления капитала в разросшихся производственных звеньях.

В России применяются следующие способы организации ФПГ: 1) формирование на базе бывших государственных структур с последующей диверсификацией производства (РАО Газпром);

2) создание крупным предприятием собственных банков, НИИ, торговых представительств (ВАЗ); 3) целенаправленная скупка коммерческим банком контрольных пакетов акций интересующих его предприятий (МЕНАТЕП). Большая часть ФПГ создавалась путем учреждения коммерческих банков крупными предприятиями всех форм собственности. Основные цели учредителей ФПГ: инвестирование средств с высокой отдачей; уменьшение риска потери собственных оборотных средств, размещенных в подконтрольном банке; эффективное использование средств; получение доступа через банк к финансовым рынкам и средствам населения.

В результате проведения залоговых аукционов часть крупнейших банков приобрела контрольные или «блокирующие» пакеты акций приватизированных предприятий нефтедобычи и нефтепереработки, телекоммуникаций, инфраструктуры, обрабаты-вающей промышленности. Таким путем банки привлекли оборотные средства предприятий и расширили свою ресурсную базу; снизили операционные и кредитные риски, введя в органы управления своих менеджеров. Из всех частных системообразующих банков после кризиса 1998 г. выжили лишь сумевшие сформировать ФПГ с участием перспективных предприятий. К началу

1999 г. в России официально было зарегистрировано 84 ФПГ, в состав которых входило более 500 предприятий и организаций, в том числе около 100 финансово-кредитных учреждений, включая коммерческие банки (17, с.26).

Одним из способов стимулирования инвестиций в промышленное производство является государственная поддержка деятельности ФПГ. К основным методам поддержки относятся зачет задолженности участника ФПГ, акции которого реализуются на инвестиционных конкурсах, в объем предусмотренных условиями конкурсов инвестиций; предоставление участникам ФПГ права самостоятельно определять сроки амортизации оборудования; передача в доверительное управление центральной ком-

пании ФПГ временно закрепленных за государством пакетов акций участников этой группы; предоставление со стороны ЦБР льгот банкам — участникам ФПГ, осуществляющим инвестиционную деятельность (например, снижение норм обязательного резервирования и изменение других нормативов).

Однако на практике государственная поддержка ФПГ носит чисто условный характер: из значительного перечня принятых законодательных актов, направленных на становление и совершенствование деятельности ФПГ, исполнительная власть не выполняет практически ни одного (23, с.102). Анализ деятельности российских ФПГ за последние годы указывает на существование таких внутренних проблем, присущих всем группам, как отсутствие реального финансирования из-за слабости собственного финансового института, не способного привлекать внешние источники финансирования, или из-за его незаинтересованности в реальной деятельности группы; несоответствие организационной структуры ФПГ структуре собственности; отсутствие единой стратегии развития группы и слабый менеджмент. Во многих случаях ФПГ не имеют ясно сформулированной стратегии и даже главной цели их создания. По оценкам, 5% всех ФПГ — изначально нежизнеспособные группы, а 30% фактически развалились, так как отдельные члены группы действуют самостоятельно, ориентируясь на свои личные интересы, пренебрегая общими интересами (23, с. 103). Хотя процесс формирования и развития ФПГ является одним из реальных способов повышения эффективности предпринимательства, потенциальные возможности ФПГ используются пока слабо, что объясняется отсутствием практического опыта, недостаточной координацией деятельности различных ведомств, призванных обеспечивать координацию государственных и частных интересов.

Чековые и паевые инвестиционные фонды

Чековые инвестиционные фонды (ЧИФ) с самого начала продемонстрировали свою неэффективность с точки зрения вкладчиков. При существовавшем законодательстве операции с их активами были нерентабельны из-за двойного налогообложения получаемой прибыли и низкой ликвидности акций (акции ЧИФов не имели признанных котировок и практически не обращались на вторичном рынке). Кроме того, ЧИФы не могли выкупать собственные акции у своих акционеров. Все это не позволяло выплачивать реальных доходов вкладчикам чековых фондов. Позже они были реорганизованы в паевые инвестиционные фонды

(ПИФ). Примером успешного преобразования является создание на базе ЧИФа «ЛУКойл Фонд» трех ПИФов с единой управляющей компанией «НИКойл Менеджмент» (10). Последняя не только сохранила средства вкладчиков, но и приумножила их. ПИФы группы «ЛУКойл Фонд» провели два открытых размещения паев. Активы всех фондов инвестируются преимущественно в акции предприятий нефтегазового и энергетического секторов. Постепенное восстановление ликвидности финансового рынка, развитие рынка государственных бумаг и рост числа предприятий, выпускающих свои акции на фондовый рынок, расширяют возможности для диверсификации инвестиционных портфелей ПИФов. В настоящий момент ПИФы группы «ЛУКойл Фонд» являются самыми крупными в России, в них сосредоточено 70% активов всех ПИФов, проводимая ими стратегия развития определяет общее направление развития всего рынка ПИФов (10, с. 89).

ПИФы гарантируют надежность вложений собственными активами и характеризуются, с одной стороны, низкой доходностью, а с другой

— самой высокой ликвидностью вложений. Они являются единственными финансовыми институтами, которые обязаны раскрывать информацию о стоимости пая и величине чистых активов: для открытых ПИФов ежедневно, а для интервальных — ежемесячно. Первые ПИФы работали только с государственными ценными бумагами, позже появились фонды, инвестирующие средства пайщиков в акции приватизированных предприятий. В 1998 г. в общем объеме ценных бумаг ПИФов государственные составляли около 80%, а в 1999 г. — около 30% (16, с.92). При этом доходность ПИФов, работающих с государственными ценными бумагами, была выше, чем у фондов, инвестировавших свои активы преимущественно в корпоративные ценные бумаги (16, с. 90). Отсюда следует, что, несмотря на недоверие к «госбумажным» фондам после августа 1998 г., именно они лучше всего сохранили деньги своих пайщиков. После 1998 г. активы ПИФов были в основном инвестированы в корпоративные ценные бумаги. В настоящее время наибольшим спросом у управляющих фондов пользуются акции нефтяных и энергетических компаний, Сбербанка России, компаний «Аэрофлот» и «Норильский никель».

Основной услугой, предоставляемой предприятиям компаниями, управляющими ПИФами, является доверительное управление временно свободными средствами. ПИФы предлагают также прямое инвестирование средств в производство путем покупки акций предприятия, а также реинвестирование средств, на которые куплены паи фонда, в ценные бумаги, выпускаемые предприятием. Наиболее привлекательным способом

финансирования является кредитование предприятий через покупку паевым фондом корпоративных облигаций, которые предприятие может выкупить, сохранив валютную стоимость своих временно свободных рублевых средств, так как фонды формируют портфели из валютных инструментов.

Некоторые руководители инвестиционных фондов считают, что развитию их деятельности препятствует отсутствие солидной законодательной базы (1). В настоящее время деятельность инвестиционных фондов регулируется указами Президента, постановлениями Правительства и Федеральной комиссии по рынку ценных бумаг РФ (ФКЦБ). Чтобы деятельность коллективных инвесторов стала выгодной, обсуждаемый закон «Об инвестиционных фондах» должен содержать концепцию налогообложения коллективных инвесторов и указание срока приведения нормативных актов в соответствие с этой концепцией.

Роль негосударственных пенсионных фондов и страховых компаний в инвестировании

В 2000 г. в России насчитывалось 286 негосударственных пенсионных фондов (НПФ) с суммарными активами около 20 млрд. руб. (24, с.93). В соответствии с действующим законодательством, НПФ имеют право размещать свои средства самостоятельно в государственные и муниципальные ценные бумаги субъектов РФ, на банковский депозит или в объекты недвижимости, а через управляющие компании — в вышеуказанные активы и корпоративные ценные бумаги. Размещение пенсионных резервов НПФ должно соответствовать следующим требованиям: 1) стоимость ресурсов, размещенных в один объект, не может превышать 10% их общей стоимости; 2) общая стоимость резервов, размещенных в ценные бумаги, не имеющих признаваемых котировок, не должна превышать 20% их стоимости; 3) общая стоимость резервов, размещенных в ценные бумаги, выпущенные учредителями и вкладчиками фонда, не должна превышать 30% их стоимости; 4) не более 50% стоимости резервов можно размещать суммарно в федеральные (государственные) ценные бумаги; не более 50% — в государственные и муниципальные ценные бумаги субъектов РФ; не более 50% — в ценные бумаги других эмитентов; не более

50% — в банковские вклады и объекты недвижимости.

Вложения с установленной доходностью должны составлять не менее 50% стоимости пенсионных ресурсов. Отнесение объектов инве-

стирования к группам риска определяется фондом самостоятельно. При размещении следует соблюдать следующие ограничения: а) в объекты без риска (когда риск потери активов не превышает 10%) и с минимальным риском (риск потери — 10-25%) пенсионные средства размещаются без ограничения; б) в объекты с повышенным риском (риск потери активов — 25-50%) — не более 40% стоимости резервов; в) в рискованные объекты (риск потери активов превышает 50%) — не более 20% стоимости ресурсов. Благоприятным фактором расширения инвестиционной деятельности НПФ является освобождение от налога на прибыль доходов от размещения пенсионных ресурсов, а также возможность для предприятий относить пенсионные расходы на себестоимость продукции (1999).

Эффективность инвестиционной деятельности страховых компаний определяется структурой их резервов, которая, в свою очередь, зависит от соотношения поступлений по основным видам страхования: страхование жизни и рисковые страхования. Первое — это «длинные» деньги, которые могут помещаться в долгосрочные проекты, второе — сравнительно короткие. В настоящее время распределение страховых премий в России по этим показателям примерно 1:1, тогда как в западных странах — 5:1 (26, с. 82). Распределение страховых премий в России в значительной степени определяется режимом налогообложения фонда оплаты труда и подоходным налогом, хотя немалое значение имеют тенденции развития страхования в стране и национальная психология.

Введение нового Налогового кодекса РФ и единой ставки подоходного налога с физических лиц потенциально могут увеличить размер страховых премий именно по долгосрочному, накопительному и смешанному страхованию жизни. С 1998 г. были изменены правила размещения резервов страховых компаний. Вместо обязательного вложения в те или иные инструменты страховым компаниям были предписаны квоты по размещению средств. Однако небольшие объемы и низкая ликвидность рынка корпоративных бумаг, ограниченные возможности вложения в облигационные займы приводят к тому, что страховые компании в основном вкладывают средства в недвижимость или на банковские депозиты. В 2000 г. размер текущих резервов страховых и перестраховочных компаний оценивался примерно в 100-150 млрд. руб. (26, с.82).

Суть страхового бизнеса заключается в том, что вложения компаний должны быть максимально надежно защищены от всех превратностей судьбы. Государство понимает социальную необходимость сохранения резервов страховых компаний: после дефолта им было предоставлено льготное, по сравнению с другими институтами, возмещение ущерба по

государственным ценным бумагам. Руководствуясь принципом социальной защиты страховых фондов, Минфин обещал ввести новый инвестиционный инструмент под условным названием «страховая облигация», который может кардинально повлиять на рынок российских ценных бумаг. Вложение даже небольшой части резервов страховых компаний (до 5 млрд долл.) в предлагаемые государством низкодоходные, но высоконадежные бумаги, может способствовать изменению структуры российского рынка ценных бумаг — от спекулятивного до консервативного направления (26,

с. 84). Диверсификация финансовых инструментов будет также способствовать расширению портфельных инвестиций. Кроме того, постоянное присутствие на финансовом рынке поможет страховым организациям расширить свою клиентуру за счет страхования профессиональной деятельности брокеров и депозитариев. В то же время не следует переоценивать возможность расширения инвестиционной активности страховых компаний, так как на их деятельность оказывают влияние такие факторы, как стагнация в реальном секторе экономики, тяжелое финансовое положение промышленных предприятий, низкий уровень доходов преобладающей части населения, а также недоверие населения к страховым организациям. Анализ эффективности деятельности институциональных инвесторов показывает, что в настоящее время наиболее привлекательным с точки зрения надежности и ликвидности вложений является накопление средств в страховой компании, хотя доходность таких вложений по сравнению с другими ниже. Тем не менее их эффективность подтверждается следующими количественными показателями: в 1999 г. в России действовало 1500 страховых компаний, осуществляющих инвестиционную деятельность (2, с.156).

На втором месте по условиям инвестирования находятся коммерческие банки, однако низкая доходность вложений и серия банкротств крупных банков породили недоверие вкладчиков к этим инвестиционным институтам. Банки могут превратиться в один из самых привлекательных инвестиционных институтов при условии развития более доходных и надежных форм сбережений. Главным недостатком ЧИФов, ПИФов и НПФ является низкий показатель надежности вложений. Введение обязательных нормативов резервирования средств с целью обеспечения гарантий должно стать основным стимулом к участию массового вкладчика в работе этих институциональных инвесторов. Низкая привлекательность российских институциональных инвесторов обусловлена непоследовательностью государственной политики регулирования российского рынка

ценных бумаг. Так, в 1992-1993 гг. поддержка государственных органов регулирования позволила чековым инвестиционным фондам привлечь достаточно большое число вкладчиков (около 25 млн. человек) (2, с.158). По завершении чековой приватизации ФКЦБ фактически провела реорганизацию чековых фондов, создав крайне невыгодные условия для их деятельности. Она стимулировала перелив средств вкладчиков из чековых инвестиционных фондов в ПИФы. В результате ЧИФы утратили свою привлекательность для мелких вкладчиков, а ПИФы ее не приобрели, так и не получив широкого распространения.

Серьезным недостатком работы государственных органов регулирования фондового рынка является отсутствие контроля за рисками. Уровень рисков на российском рынке в настоящее время чрезвычайно высок, что обусловлено слабостью законодательной и нормативной базы, отсутствием государственной системы защиты прав и интересов мелких инвесторов. Создание компенсационных механизмов покрытия рисков, связанных с инвестированием средств в ценные бумаги, способствовало бы восстановлению доверия инвесторов к рынку ценных бумаг и увеличению притока капитала. Цели недавно созданного Федерального общественно-государственного фонда защиты прав вкладчиков и акционеров — пресечение деятельности организаций, работающих на фондовом рынке, но не имеющих лицензий, поиск и возврат их активов для выплаты компенсаций вкладчикам. Однако на практике Фонд занимается сбором сведений о фактах обмана и недобросовестной деятельности на фондовом рынке и ведением реестра обманутых вкладчиков. Он не может реализовать свою основную задачу — компенсацию потерь вкладчиков, так как последние значительно превышают его финансовые возможности.

Сегодня российский рынок институциональных инвестиций должен компенсировать повышенный уровень рисков за счет высокой доходности вложений, превышающей уровень процентной ставки в банках. Для обеспечения высокого уровня доходности на рынке институциональных инвестиций необходимо применять адекватный набор инвестиционных инструментов. Сейчас государство нормативно регулирует диверсификацию вложений по инструментам, отраслям и эмитентам. Инвесторы обязаны вкладывать средства только в безрисковые инструменты, ФКЦБ следит за выполнением этих требований, ограничивая возможности управляющих распоряжаться активами. В настоящее время набор инвестиционных инструментов практически сведен к нулю: на рынке государственных ценных бумаг остались только ОФЗ и облигации внутреннего валютного займа. В результате все свободные денежные средства об-

мениваются на валюту. Но для большинства российских институциональных инвесторов существуют нормативные ограничения на использование валюты в качестве инвестиционного инструмента. Сегодня институциональным инвесторам доступны лишь такие инструменты, как корпоративные ценные бумаги. Однако критериям надежности и ликвидности удовлетворяют акции лишь пяти-шести эмитентов: “ЛУКойла”, РАО «ЕЭС России», Сургутнефтегаза, Мосэнерго, Ростелекома и Газпрома.

Экономисты по-разному оценивают перспективы развития институциональных инвестиций в стране. Если одни (в основном руководители инвестиционных фондов) оптимистически ожидают положительных результатов от принятия закона «Об инвестиционных фондах», то другие, напротив, считают, что в настоящее время отсутствуют предпосылки для стабильного роста курсовой стоимости акций российских предприятий, что придает данному сектору рынка чисто спекулятивный характер и в сочетании с ограниченностью объема российского фондового рынка обусловливает его ориентацию на обслуживание краткосрочных спекулятивных инвестиций. По мнению С.Глазьева, председателя Комитета Государственной Думы по экономической политике и предпринимательству (5), спекулятивные инвесторы для максимизации своих доходов сознательно дестабилизируют фондовый рынок, искусственно повышая и снижая котировки обращающихся на нем ценных бумаг. С.Глазьев считает, что в ближайшие пять-десять лет фондовый рынок с точки зрения привлечения инвестиций в реальный сектор экономики будет играть лишь вспомогательную роль. Коммерческие банки также вряд ли справятся с функцией трансформации сбережений в производственные инвестиции. По мнению С.Глазьева, в настоящее время российские частные банки работают при отсутствии не только институтов и инфраструктуры, обслуживающих инвестиционный процесс, но и при явном недостатке кредитных ресурсов, полагаясь лишь на механизм рефинансирования ЦБР. В качестве основного механизма увеличения объема инвестиций С.Глазьев предлагает создание системы государственных банков развития, осуществляющих кредитование инвестиций под относительно низкие проценты, а другие механизмы инвестирования могут лишь дополнять эту систему. Государственные банки развития должны иметь двухуровневую структуру: 1) Российский банк развития, решающий задачу привлечения инвестиций в приоритетные области; 2) специализированные отраслевые и функциональные банки, осуществляющие инвестиции в соответствующие секторы экономики. Источниками финансирования

инвестиционной деятельности государственных банков развития должны служить сбережения населения и кредитные ресурсы ЦБР.

Первая схема финансирования банков развития базируется на том, что основная часть организованных сбережений граждан концентрируется в Сбербанке РФ, 51% акций которого находится в государственной собственности (5, с.22). Правительство РФ может под свои гарантии в определенных пропорциях распределять средства между банками развития, хотя это означает некоторое ограничение самостоятельности Сбербанка. Другой возможной схемой остается рефинансирование банков развития. В этом случае потребуется изменение технологии управления кредитной эмиссией, которая в настоящее время осуществляется ЦБР самостоятельно посредством проведения операций на открытом рынке, приобретения иностранной валюты, кредитования коммерческих банков под залог государственных обязательств. Эмиссионный доход распределяется между ЦБР и его клиентами в соответствии с условиями кредитования, установленными руководством ЦБР. С.Глазьев предлагает следующую технологию: управление кредитной эмиссией должен осуществлять ЦБР с учетом необходимости первоочередного кредитования банков развития по нормативам и в пропорциях, устанавливаемых ежегодно законом в составе бюджетного пакета, исходя из общих ограничений прироста денежной массы и планируемых объемов капиталовложений для реализации приоритетных направлений развития экономики. Для успешной работы данного механизма необходимы эффективный контроль над целевым использованием кредитов, размещаемых через институты развития, а также наличие барьеров, сдерживающих перелив денег в спекулятивные операции. Кредитование банков развития через централизованные процедуры денежного предложения, отмечает С. Глазьев, не означает восстановления административной технологии распределения капитальных вложений. Процедура регулирования кредитной эмиссии или организованных под контролем государства сбережений ограничивается установлением пропорций распределения общих инвестиционных ресурсов между банками развития в соответствии с приоритетами экономического роста.

Большинство специалистов, признавая потенциальные инвестиционные возможности внебюджетных фондов и даже их некоторые преимущества по сравнению с государственными учреждениями (специализация, гибкость и др.), не склонны переоценивать их возможности. Такая переоценка порождает неоправданные ожидания, которые могут привести к опасным последствиям, особенно в условиях переходной экономики.

Следует помнить, что реализация их возможностей непосредственно зависит от состояния реального сектора экономики. При плохом финансовом положении предприятий не может быть сильных внебюджетных фондов. Это относится не только к внебюджетным фондам, но и к бюджетному финансированию, непосредственно связанному с состоянием реального сектора экономики, которое, в свою очередь, зависит от стабильности финансового сектора экономики, снижения процентных ставок и рисков долгосрочных вложений.

Для активизации инвестиционной деятельности в 1999 г. были созданы Банк развития и Государственное агентство по страхованию, гарантированию кредитных инвестиционных рисков, был определен механизм государственной поддержки ипотечного кредитования строительства жилья, а также введены Правила предоставления бюджетных ссуд для реализации высокоэффективных контрактов на производство и поставку продукции, в том числе на экспорт. Однако стимулирование инвестиций в основной капитал может быть эффективным лишь при общей нормализации финансовой, денежно-кредитной и платежной систем. С этой целью предлагается:

1) использовать возможности некапиталоемкого роста за счет загрузки простаивающих производственных мощностей; 2) наладить механизм перелива капитала с финансовых рынков на инвестиционные цели реального сектора экономики, используя методы государственной поддержки, в том числе налоговые льготы (снижение налоговой нагрузки на предприятия реального сектора, дифференциация налоговых льгот в зависимости от направлений инвестиций) и гарантии инвестиций, направляемых в сферу производства (путем создания гарантийных и залоговых фондов, объединяющих финансовые средства государства, предприятий и частных лиц); 3) обеспечить поддержку импортозамещающих конкурентоспособных отраслей и предприятий, сохранивших мировой технологический уровень производства.

Существенным препятствием для развития инвестиционного процесса в России является недостаточное участие в нем сбережений населения. В США население владеет примерно 70% всех финансовых активов. Личные сбережения играют большую роль в развитии экономики и других развитых стран. Существует четкая зависимость между долей сбережений в располагаемом доходе населения и темпами роста экономики. Наиболее высокие темпы экономического роста в 60-80-х годах наблюдались в странах с самой высокой долей сбережений в личных доходах: в Японии они составляли около 20%, ФРГ, Франции и Италии —

11-12% (6, с.18). Важной задачей государственной политики является проведение мер по повышению благосостояния населения и привлечению его средств для финансирования экономического роста. Меры, направленные на повышение жизненного уровня населения, должны сопровождаться мерами по поддержанию банков и других финансовокредитных учреждений, работающих со сбережениями населения. Такая поддержка со стороны государства может быть реализована в виде предоставления ряда налоговых льгот и государственных гарантий финансовым учреждениям, работающим с индивидуальными вкладчиками. Другой мерой поддержки должна стать организация реальной системы страхования частных вкладов, желательно под государственным контролем. Все это могло бы способствовать аккумулированию свободных средств населения и направлению их на капиталовложения в реальный сектор экономики.

1. Алексеев В. Принятие закона об инвестиционных фондах — задача государственной важности // Рынок ценных бумаг. — М., 2000. — № 7. — С. 84-86.

2. Блохина Т. Рынок институциональных инвестиций: Состояние и перспективы // Вопр. экономики. — М., 2000. — № 1. — С. 156-160.

3. Водянов А., Гаврилова О. Налоговые инструменты восстановления инвестиций в реальном секторе российской экономики // Пробл. теории и практики управления. — М.,

1999. — № 6. — С.54-58.

4. Волков В. Экономика России в начале 2000 г. // Экономист. — М., 2000. — № 7. — С. 3-13.

5. Глазьев С. Пути преодоления инвестиционного кризиса // Вопр. экономики. — М.,

2000. — № 1. — С.13-26.

6. Грицына В., Курнышева И. Особенности инвестиционного процесса // Экономист. — М., 2000. — № 3. — С.8-19.

7. Гусаков Б., Сидорович Ю. Лизинг — катализатор экономического роста // Финансы.

— М., 2001. — № 1. — С. 12-15.

8. Егоров С. Состояние и проблемы развития коммерческих банков // Деньги и кредит. — М., 2000. — № 6. — С.14-19.

9. Заверюха А.Х., Ульянов Е.В., Масленникова О.А. Концептуальные подходы к регулированию взаимодействия инвестиционной и инновационной сфер // Финансы. — М., 2000. — № 1. — С.64-68.

10. Зотеева А. Вчера и завтра паевых фондов группы «ЛУКОЙЛ Фонд» // Рынок ценных бумаг. — М., 2000. — №17. — С. 87-89.

11. Инвестиционная деятельность в России: Условия, результаты, инвестиционная привлекательность отдельных отраслей промышленности // Вопр. статистики. — М., 2000.

12. Коссов В. Инвестиции в российской экономике (новые условия и подходы) // Пробл. теории и практики управления. — М., 2000. — № 1. — С.29-31.

13. Кудрявцев Н.А., Перекрестова Л.В., Сазонов С.П. Бюджетные инвестиции как фактор развития экономики // Вестн. Волгоградского гос. ун-та. Сер.3, Экономика. Право. — Волгоград, 1998. — Вып.3. — С.59-67.

14. Новиков И.Ю. Инвестиционная политика в России. — СПб.: Изд-во СПб ГУЭФ, 1999.

15. Прогноз функционирования экономики Российской Федерации // Экономист. — М.,

2000. — № 6. — С. 3-20.

16. Савицкий К., Перцев А., Капитан М. Паевые инвестиционные фонды: Жизнь и судьба // Рынок ценных бумаг. — М., 2000. — № 4. — С.89-93.

17. Сажина М.А., Амброзевич Т.Е. Финансово-промышленные группы как фактор повышения инвестиционной активности российской экономики // Финансы. — М., 2000. — №1. — С. 25-28.

18. Селезнев А. Учет цикличности производства в инвестиционной стратегии // Экономист. — М., 1998. — № 2. — С.7-16.

19. Синягин А. Возможные формы финансирования инвестиционных проектов в России // Рынок ценных бумаг. — М., 2000. — № 4. — С.80-86.

20. Скурихин М.Н. О готовности банковской системы к кредитованию реального сектора

экономики // Сибирская фин. школа. — Новосибирск, 1999. — № 4 —

21. Тарануха Ю. О каналах финансирования инвестиций в переходной экономике // Общество и экономика. — М., 2000. — № 12. — С.183-199.

22. Тютина А.И., Коршунов М.А. Банковский сектор и реальная экономика // Деньги и кредит. — М., 2001. — № 3. — С.43-45.

23. Цветков В.А. Финансово-промышленные группы: Опыт и перспективы // Пробл. прогнозирования. — М., 2000. — Вып.1. — С. 95-107.

24. Якушев Е. Негосударственные пенсионные фонды — институциональные инвесторы // Рынок ценных бумаг. — М., 2000. — № 7. — С. .93-95.

25. Янкелевич З.А. Некоторые предложения по устранению нормативных ограничений, сдерживающих участие банков в инвестиционной деятельности // Сибирская фин. школа. — Новосибирск, 1999. — № 4. — С. 25- 28.

26. Юргенс И. Страховщикам пора заняться фондовым рынком, а фондовому рынку обратиться к страховым компаниям // Рынок ценных бумаг. — М., 2000. — № 8. — С.82-84.

Что такое реальные инвестиции: главные особенности и сущность

Евгений Смирнов

# Инвестиции

Суть и формы реальных инвестиций

В России наиболее популярными направлениями реальных инвестиций являются предприятия по добыче полезных ископаемых, нефтепереработки и пищевая промышленность.

- Что такое реальные инвестиции

- Виды реальных инвестиций, классификация, пример

- Формы реальных инвестиций и особенности управления ими

- Управление рисками при реальном инвестировании

- Объекты реальных инвестиций

- Инвестиции в реальный сектор экономики, активы и бизнес

- Инвестиционные проекты для портфеля реальных инвестиций

- Лизинг как метод финансирования реальных инвестиций

- Методы оценки эффективности реальных инвестиций

У человека, далекого от мира финансов и бизнеса, имеется весьма смутное представление о том, что такое инвестиции. Обычно под этим понятием люди понимают финансовые вложения в покупку различных ценных бумаг, рынок Forex или покупку недвижимости. Но кроме финансовых инвестиций также бывают вложения в реальный сектор или, как еще их называют, — реальные инвестиции.

Что такое реальные инвестиции

Под финансовыми инвестициями принято понимать вложения денежного капитала в различные финансовые инструменты — акции, облигации, товарные фьючерсы и т. п. По сути, это покупка спекулятивных активов с целью их дальнейшей перепродажи по более выгодной цене. А какие инвестиции называются реальными?

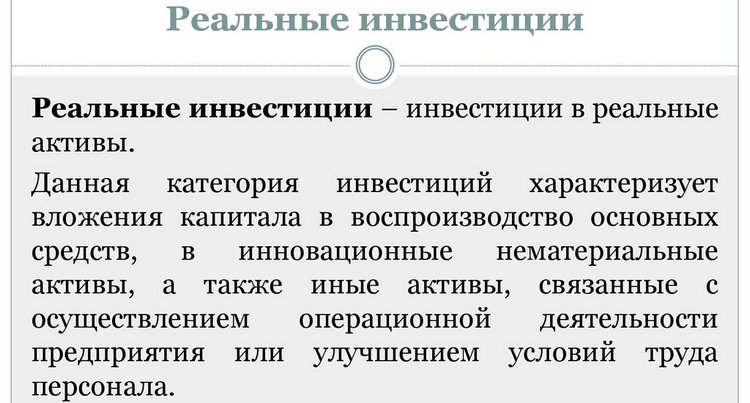

Реальными инвестициями называют вложения в реальный сектор экономики, то есть в производство и сферу услуг, в создание материальных и нематериальных ценностей. Если смотреть на инвестиции с точки зрения макроэкономики, то это вложения в общее улучшение материального благосостояния общества.

Таким образом, реальные инвестиции — это вложения в поддержание хозяйственного комплекса, а также в его модернизацию и расширение. В данном случае инвестиции могут быть направлены на приобретение или создание как материальных, так и нематериальных ценностей (объектов интеллектуальной собственности — производственных лицензий, художественных произведений, программного обеспечения и т. д.).

Реальное инвестирование — это, в большинстве случаев, финансирование крупных дорогостоящих проектов. Если при осуществлении финансовых инвестиций можно покупать ценные бумаги малыми партиями буквально за несколько тысяч или даже несколько сотен долларов, в реальном секторе любые вложения почти всегда представляют собой довольно крупные суммы.

По этой причине реальные инвесторы — это либо богатые частные лица, либо юридические лица, обладающие крупным капиталом. Только они являются достаточно состоятельными, чтобы обеспечить финансирование проектов по строительству, модернизации и расширению производственных комплексов различного масштаба.

Виды реальных инвестиций, классификация, пример

Реальные инвестиции более разнообразны, чем финансовые вложения, поскольку применимы ко всем видам хозяйственной коммерческой деятельности. А это десятки отраслей экономики и тысячи различных видов деятельности, в каждом из которых может найтись несколько направлений для инвестирования.

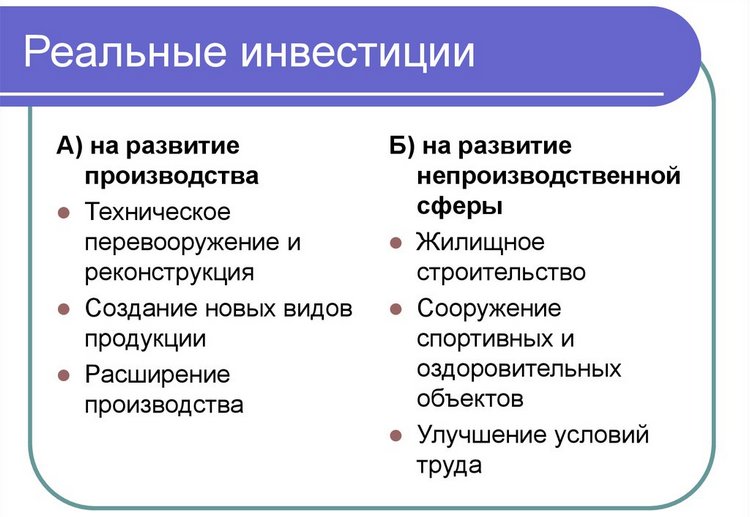

В целом все виды реальных инвестиций можно разделить на две основные группы:

- Материальные инвестиции. Представляют собой вложения в создание или приобретение материальных объектов. Классификация этого вида вложений охватывает такие виды затрат, как покупка или создание объектов недвижимости, производственного и вспомогательного оборудования, инженерных коммуникаций, транспортной инфраструктуры и т. д.

- Нематериальные инвестиции. Это вложения в нематериальную сферу, которая важна для ведения хозяйственной деятельности. Пример тому — инвестиции в рекламу, способствующую лучшей продаваемости товара, покупка лицензии на использование чужих технологий в производстве, затраты на обучение персонала и т. д.

Примечательно, что некоторые категории инвестиций оформляются, как правило, в виде текущих производственных затрат предприятия, а не капитальных инвестиций. Это связано с особенностями их финансирования путем регулярных взносов, а не разовых затрат. Так происходит с рекламой, использованием чужих технологий (аренда лицензий) и программного обеспечения.

К реальным инвестициям относятся следующие вложения средств:

- приобретение оборудования; , в том числе месторождений полезных ископаемых;

- покупка или строительство зданий и сооружений;

- вложения в модернизацию производства;

- расходы на структурную реорганизацию предприятия;

- покупка или создание товарных знаков, брендов;

- покупка патентов и лицензий;

- финансирование научных исследований;

- обучение и переобучение персонала.

К понятию реальных инвестиций с некоторой натяжкой также относятся вложения в покупку облигаций или акций предприятия, если их перепродажа третьим лицам не предусмотрена, а вырученные средства направляются на расширение или модернизацию производства.

Реальные инвестиции во многом более выгодны, нежели финансовые вложения. Хотя они не всегда обеспечивают более высокий уровень доходности в сравнении с финансовыми, зато менее рискованны. Во-первых, они мало подвержены краткосрочным колебаниям рынка. Во-вторых, объекты реальных инвестиций обладают собственной стоимостью, что позволяет продать их в случае необходимости и тем самым вернуть бо́льшую часть вложений.

В то время как финансовые инвестиции позволяют инвестору зарабатывать исключительно на колебаниях рыночной конъюнктуры, реальные инвестиции ориентированы на извлечение прибыли путем производства дополнительных материальных и нематериальных благ.

Реальные инвестиции всегда тесно связаны с конкретным производством. Если при покупке акций инвестора интересует лишь перспектива их подорожания, то для вложений в расширение или модернизацию производства большое значение приобретает множество дополнительных факторов. Инвестору становятся важны все проблемы производственного процесса, которые в итоге влияют на увеличение объемов производства и получение прибыли от реализации продукции.

По указанным причинам, лицо, желающие вложить в инвестиции и реально заработать, должно быть тесно связано с руководством предприятия. Инвестору нужно не только понимать, куда именно пойдут его деньги, но и иметь возможность влиять на этот процесс. Таким образом, реальный инвестор почти всегда в той или иной степени принимает участие в управлении предприятием. Он либо изначально является собственником, либо получает пакет акций с правом голоса в обмен на свои инвестиции.

Формы реальных инвестиций и особенности управления ими

Осуществлять инвестиции в реальный сектор экономики можно различными способами. Эти способы и представляют собой отдельные формы вложений.

Наиболее понятным и наглядным вариантом является приобретение производственного предприятия. Хотя в принципе состоятельное физическое лицо может приобрести небольшой цех, магазин или иной хозяйственный комплекс, на практике более распространено приобретение одного предприятия (либо его материальных активов) другим, более крупным предприятием.

Важным аспектом данной формы инвестирования является то, что покупается не отдельное имущество, а в целом хозяйственный комплекс, полностью или частично готовый к выпуску продукции или предоставлению коммерческих услуг. Такой способ инвестирования хорошо подходит для опытных предпринимателей, которые могут сэкономить время и силы, восстановив работу купленного предприятия вместо того, чтобы создавать собственное с нуля.

Далее следует упомянуть такую форму инвестирования, как покупка отдельных материальных активов — зданий, земельных участков, станков, транспорта и т. д. К ней прибегают в тех случаях, когда приобретать готовый хозяйственный комплекс нецелесообразно. Например, фабрике нужно 100 новых станков. Очевидно, что покупать другую фабрику только ради этого оборудования глупо. Нужно просто обратиться к производителю данного вида станков и купить нужное количество машин.

Другой популярной формой реальных инвестиций является строительство новых зданий, инженерных объектов и коммуникаций, транспортной и производственной инфраструктуры. Данная форма востребована в тех случаях, когда предприятие нуждается в новых зданиях, объектах и коммуникациях, но не имеет возможности их приобрести. Например, сельхозпредприятию нужно собственное зернохранилище. И если в округе такого объекта нет в принципе, то и купить его невозможно. Аналогично нельзя купить дорогу между двумя производственными цехами на собственной территории, ее можно лишь построить.

Основные формы реальных инвестиций включают также реконструкцию и модернизацию. Это особая форма реального инвестирования, которая в некоторой степени является альтернативой расширению предприятия. В данном случае стоит цель не увеличить количество основных фондов, а улучшить их или заменить на более совершенные и подходящие для современных технических реалий. Хотя увеличение объемов производства часто является следствием такого рода вложений, главная цель всё же состоит в том, чтобы снизить производственные издержки за счет оптимизации производственных процессов и снижения расходов на сырье, персонал и энергоресурсы.

Постоянная модернизация — единственный вид реальных инвестиций, без которых не может обойтись ни одно предприятие. Даже если речь идет о маленьком семейном кафе в провинциальном городе, где в принципе нет никаких перспектив для расширения бизнеса, постоянное техническое перевооружение всё равно необходимо как на кухне, так и в торговом зале.

Наконец, существует и такая форма инвестиций, как покупка или создание нематериальных активов. Как уже упоминалось выше, сюда относятся технические патенты, торговые марки, производственные лицензии, программное обеспечение и многое другое.

Управление рисками при реальном инвестировании

Анализ и управление рисками при осуществлении реальных инвестиций является одной из главных задач инвестора. Хотя в сравнении с финансовым сектором вложения в реальную экономику считаются более надежными, риски всё равно существуют. Это объективное явление, которое существует как на отраслевом уровне, так и на уровне отдельного предприятия. Особенности управления ими — отдельная наука.

Реализуя любой инвестиционный проект, нужно учитывать возможные риски того, что вложения не смогут себя окупить по причинам, возникшим на макроэкономическом и локальном уровне. Для любого инвестиционного проекта делается оценка степени риска с учетом его специфики, а также предусматриваются возможные способы и особенности их управления. Выделяют следующие виды рисков:

- Риск неплатежеспособности. Подразумевается возможность того, что в процессе реализации проекта у инвестора закончатся деньги и проект будет сорван, а уже сделанные вложения — потеряны.

- Риск проектирования. Опасность наличия существенных ошибок в бизнес-плане или техническом проекте, способных сильно повлиять на рентабельность или вообще на возможность осуществления изначального проекта.

- Риск исполнения. Неквалифицированные исполнители могут нарушить все изначальные планы, сделав работу некачественно, слишком затянув ее или чрезмерно увеличив затраты.

- Маркетинговый риск. Возможность того, что потребительский спрос на товар, под который создается проект, будет ниже предполагаемого.

- Инфляционный риск. В результате инфляции сильно возрастут затраты на реализацию проекта, или итоговая реальная прибыль окажется меньше реальных затрат.

- Налоговый риск. Возможность появления новых налогов или увеличения существующих, что поставит под сомнение экономическую целесообразность проекта.

- Структурный операционный риск. В ходе эксплуатации уже реализованного проекта, текущие операционные расходы могут возрасти по разным причинам и снизить его рентабельность.

И это лишь некоторые наиболее типичные проблемы, которые приходится учитывать, проводя анализ и управление рисками.

Объекты реальных инвестиций

К объектам инвестирования можно применить различные способы классификации. Их различают по таким характеристикам:

- масштаб;

- направленность проекта;

- характер и содержание инвестиционного цикла;