Развивающиеся рынки — сколько вешать в граммах?

Особенности организации фондовых рынков развитых стран как основа формирования национального финансового центра России Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Афанасьев Игорь Вячеславович

Рассмотрены особенности организации фондовых рынков за рубежом, освещена деятельность крупнейших фондовых бирж . Выделены проблемы российского фондового рынка, рассмотрен вопрос создания и развития национального финансового центра в России на основе опыта функционирования фондовых рынков развитых стран.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Афанасьев Игорь Вячеславович

Текст научной работы на тему «Особенности организации фондовых рынков развитых стран как основа формирования национального финансового центра России»

Вестник Челябинского государственного университета. 2010. № 5 (186).

Экономика. Вып. 25. С. 102-109.

особенности организации фондовых рынков развитых стран

как основа формирования национального финансового ЦЕНТРА В РОССИИ

Рассмотрены особенности организации фондовых рынков за рубежом, освещена деятельность крупнейших фондовых бирж. Выделены проблемы российского фондового рынка, рассмотрен вопрос создания и развития национального финансового центра в России на основе опыта функционирования фондовых рынков развитых стран.

Ключевые слова: портфель, фондовый рынок, биржа, индекс, инфраструктура фондового рынка.

Развитие экономической ситуации в России под воздействием негативных внешнеэкономических факторов показало, что создававшаяся и совершенствовавшаяся в последние годы экономическая модель оказалась не в состоянии обеспечить экономическую безопасность страны в условиях резкого обострения противоречий в мировой финансовой системе.

По ряду оценок, текущий финансово-экономический кризис управляем со стороны мировой финансовой элиты. Его основная цель — сохранить доминирование нынешней элиты, заложить основы новой модели мировых финансов в условиях происходящих глобальных трансформаций:

1) предстоящего в ближайшем будущем исчерпания разведанных запасов углеводородного сырья;

2) глубокого изменения климата, ведущего к трансформации геополитического пространства;

3) существенному изменению миграционных потоков населения планеты;

4) появлению прорывных технологий в промышленности, способных кардинально изменить направление и темпы развития человечества.

По сути, перед устроителями нынешнего кризиса стоят те же задачи, которые ранее решались военной силой в ходе Первой и Второй мировых войн. Иными словами, сегодня идёт третья мировая война и ведётся она средствами экономического давления, шантажа, спекуляций и подкупа. Как результат — геоэкономическая картина мира принципиально меняется, меняются потребности и связанные с ними интересы мировых держав.

Оценивая ситуацию на российском фондовом рынке в период развития кризисных явлений, а также принимая во внимание отсутствие

эффекта от действий регулирующих органов, можно предположить, что в ближайшем будущем российский фондовый рынок полностью попадёт под влияние мировых биржевых центров, что резко негативно отразится на суверенитете экономики страны в целом.

Уже сегодня определяющее влияние на состояние российского рынка акций оказывают иностранные инвесторы. По экспертным оценкам, на них приходится большая часть оборота по акциям российских компаний (на зарубежных рынках — почти полностью, на российских площадках — до половины). Торговля российскими активами уходит на зарубежные рынки. В условиях полной конвертируемости рубля и всё большей интеграции России в мировое хозяйство влияние иностранных инвесторов на российский рынок будет усиливаться. При этом такое воздействие может быть не только положительным, но и отрицательным, особенно с учётом имеющихся слабостей архитектуры российского фондового рынка.

В этих условиях встаёт вопрос о возможности и целесообразности сохранения национального финансового суверенитета страны, её экономической безопасности, в первую очередь, за счёт качественного повышения конкурентоспособности российского финансового рынка и формирования на его основе самостоятельного финансового центра, способного сконцентрировать предложение широкого набора финансовых инструментов, спрос на финансовые инструменты со стороны внутренних и внешних инвесторов. Но прежде, чем говорить о возможных вариантах развития российской финансовой системы в будущем, необходимо выделить особенности и принципы организации мировых финансовых центров, которые могут выступить базисом для формирования национальных финансовых институтов в России.

Ключевым звеном финансового рынка любого современного государства является фондовый рынок, который создаёт условия для эффективной взаимной организованной торговли финансовыми инструментами между его участниками. Цель функционирования фондового рынка — как и всех финансовых рынков — состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путём установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать избыточный доход. Фондовый рынок — свободный рынок, и он будет выполнять стоящие перед ним задачи постоянного поддержания экономического роста только в том случае, если существует полная свобода передвижения инвестиций.

В мировом экономическом сообществе доминируют глобальные фондовые рынки. Они отличаются наибольшей капитализацией, значительными объёмами торгов, наиболее высокой ликвидностью. На таких рынках обращаются ценные бумаги и производные финансовые продукты самых известных корпораций, а также депозитарные расписки и вторичные размещения иностранных компаний. Инфраструктура крупнейших фондовых рынков мира представлена в табл. 1.

Обязательными участниками на рынках такого масштаба являются фондовые биржи — организаторы осуществления гражданско-правовых сделок с ценными бумагами. Клиентами биржи являются как национальные, так и иностранные инвесторы со всего мира.

Сейчас в мире существует около 200 фондовых бирж. Примерами крупнейших из них могут служить Нью-Йоркская фондовая биржа (NYSE), Лондонская фондовая биржа (LSE), Торонтская фондовая биржа (TSX) и крупнейшая в Азии Токийская фондовая биржа. Такой же статус стремится получить американская электронная биржа NASDAQ, которая в настоящее время переживает период относительного спада по сравнению с концом 1990-х гг.

Количество компаний, зарегистрированных на крупнейших биржах мира, показано на рис. 1. По данному показателю глобальные биржи не являются абсолютными лидерами, что объясняется довольно жёсткими требованиями допуска на них. Необходимо отметить, что его величина не служит главным свидетельством влияния биржи. Более значимы объёмы капитала, привлекаемого посредством IPO (первичного размещения) и SPO (последующих размещений) для финансирования предприятий (рис. 2, 3).

По объёму капитала, привлечённого в ходе первичных размещений, лидируют биржи Нью-Йорка (NYSE), Лондона (LSE) и Гонконга (HSE). По вторичным размещениям неоспоримым лидером является NYSE. Что касается европейской биржи Euronext, то значительное количество привлечённого капитала в 2007 г. объясняется во многом приватизационными IPO.

Фондовый рынок США является крупнейшим в мире, на его долю приходится почти 40 % мирового рынка ценных бумаг. Рынок ценных бумаг в США делится на два крупных сегмента:

инфраструктура основных мировых фондовых рынков

Параметр США Великобритания Франция Нидерланды Германия

Биржа (Cash Equities Trading) Нью-Йоркская фондовая биржа Электронная биржа NASDAQ Лондонская фондовая биржа, LSE Euronext Немецкая биржа Deutsche Borse

Клиринговая организация (Clearing House) ШСС (100 % дочка DTCC, контроль над DTCC принадлежит пользователям и биржам) LCH.Clearnet (45 % принадлежат пользователям, 10 % — Euroclear, 45 % — биржам) Eurex Clearing (принадлежит Немецкой бирже)

Расчётная система (Settlement System) CSD (100 % дочка DTCC, контроль над DTCC принадлежит пользователям и биржам) Euroclear Euroclear CREST France Nederland (принадлежат Euroclear) Clearstream Banking Frankfurt (принадлежит Немецкой бирже)

Рис. 1. Количество компаний, прошедших листинг на крупнейших биржах мира в 2007 г., ед.

2Э -i 2(1 15 10 5 С!

Рис. 2. Капитал, привлечённый компаниями в ходе первичных публичных размещений

на биржах в 2007 г., ж/трб) б)олл. США

12(1,0 lilt),if -ВО.О -GO 0 ■ -10,0 -20.0 -0,0 —

Рис. 3. Капитал, привлечённый в ходе последующих публичных размещений на биржах в 2007 г., млрд долл. США

организованные биржи ценных бумаг и внебир- Самой крупной биржей является Нью-

жевой рынок. Йоркская (New York Stock Exchange — NYSE),

При этом наличие компьютеризированных на которой число проданных акций и их стои-

систем торговли на данных рынках стёрло раз- мость превосходит показатели всех остальных

личия между ними. бирж США.

На рынке ценных бумаг действуют тысячи фирм. Только на рынке корпоративных ценных бумаг действуют, например, 8 тыс. специализированных компаний. Это брокерско-дилерские фирмы, инвестиционные банки. Имеются также крупнейшие брокерско-дилерские компании, которые выполняют все виды услуг. Нью-Йоркские фирмы носят название инвестиционных банков и обслуживают только крупных клиентов. Есть и специализированные фирмы, работающие лишь с одним типом ценных бумаг, например муниципальные. Существуют и так называемые дисконтные фирмы, или дисконтные дома, которые специализируются на исполнении заявок по поручению клиента.

На рынке ценных бумаг США присутствует несколько типов инвестиционных компаний, среди которых наиболее распространены управленческие. Они управляют фондами двух типов: открытыми (взаимными) и закрытыми.

Открытый фонд напрямую заключает сделки с инвесторами. Инвестор может купить или продать (вернуть) акции открытого фонда в любое время. Закрытый фонд имеет в обращении постоянное количество акций. Инвесторы покупают и продают их на открытом рынке наравне с другими акциями. Учитывая, что рыночная цена акций формируется под влиянием спроса и предложения, акции закрытого фонда могут продаваться с надбавкой (премией) или чаще с дисконтом к чистой стоимости.

Важнейшей функцией биржевой торговли является сознание устойчивого рынка для отдельных эмиссий ценных бумаг.

Рассмотрим фондовый рынок Японии.

Крупнейшей биржей страны является Токийская фондовая биржа (ТФБ), основанная в 1878 г. До 1943 г. правила биржевой торговли в Японии были одинаковыми и для фондовых, и для товарных бирж, а ТФБ была коммерческой организацией. После повторного открытия в 1949 г. биржа начала свою деятельность на новой основе.

С 1986 г. участниками Токийской фондовой биржи могут быть и иностранные инвестиционные институты, соблюдающие требования Министерства финансов, например, в части установленного минимального размера капитала, ежегодной величины чистого дохода и др. Сегодня ими являются такие всемирно известные организации, как «Дойчебанк», «Мерилл Линч», «Морган Стенли» и т. д.

Допуск акций национальных компаний к котировке на ТФБ предполагает выполнение ими ряда условий, в частности по размеру акционерного капитала (не менее 1 млрд иен), по размеру прибыли до налогообложения за последний год (не менее 400 млн иен), по безубыточности деятельности за последние пять лет и др.

В обороте Токийской фондовой биржи с разрешения Министерства финансов с 1973 г. появились первые акции иностранных компаний, т. е. этот рынок стал интернациональным. Требования к котировке акций иностранных компаний более жёсткие, нежели для национальных. В конце 1990-х гг. на ТФБ котировалось около 2000 акций регулярных эмитентов. В её обороте преобладают акции частных компаний при небольшой доле долговых обязательств с фиксированным доходом. Основу биржевого оборота составляют кассовые сделки. Срочные сделки, имея тенденцию к расширению, занимают существенно меньший объём. Главным методом торговли является открытый двойной аукцион, аналогичный проводимому на Нью-Йоркской фондовой бирже.

Торговля ведётся крупными лотами, как правило, в 1 тыс. акций стоимостью 50 тыс. иен, поскольку большинство японских акций имеют номинал 50 иен. Лишь отдельные акции имеют другие номиналы, например, 20 и 500 иен. Заявки, поступающие на биржу от брокерско-дилерских фирм, передаются по телефону или посредством компьютерных телекоммуникационных сетей, расширяется и система автоматизированного совершения сделок.

На Токийской фондовой бирже выделяются две секции основного рынка: первая осуществляет котировку акций крупнейших корпораций — их примерно 1200, на второй котируются акции около 600 менее известных компаний. Кроме того, для акций, не котирующихся на основном рынке, на бирже существуют специальные альтернативные рынки.

На главной бирже Японии, в отличие от многих других, всё еще используются фиксированные размеры комиссионного вознаграждения. Они дифференцированы в зависимости от сумм сделок на несколько градаций — от 0,075 до 1,15 %. Для сделок на сумму более 1 млрд иен размеры комиссии не фиксируются.

Конъюнктуру японского фондового рынка отражают два главных национальных биржевых индекса: NIKKEL и ТОР1Х. NIKKEL рассчиты-

вается с 1950 г. как среднеарифметическая величина стоимости 225 акций, котирующихся на первой секции Токийской фондовой биржи (аналог ведущего индекса США Доу-Джонса), TOPIX рассчитывается с 1968 г. и представляет собой среднеарифметическую стоимость всех акций первой секции Токийской фондовой биржи, взвешенную с учётом их количества.

Иные особенности организации фондового рынка сложились в Великобритании.

Биржевая торговля составляет существенную долю совокупного оборота фондового рынка Великобритании. Учреждение фондовых бирж в стране осуществлялось под контролем государственных органов исполнительной власти. Тем не менее институт биржи был и остаётся здесь по существу самоуправляемым, поскольку правительство страны формально не вмешивается в его деятельность, что в своё время заимствовали в США.

Современную биржевую сеть Великобритании составляют шесть фондовых бирж, а точнее, региональных подразделений Лондонской фондовой биржи, расположенных в центрах крупных финансовых потоков страны: Лондон, Бирмингем, Манчестер, Лидс, Белфаст и Глазго. Безусловным лидером фондовой торговли в стране является Лондонская биржа, сосредоточившая более 60 % стоимостного оборота ценных бумаг. В настоящее время Лондонская фондовая биржа является четвёртой в мире по показателю рыночной капитализации и третьей по объёму операций.

На Лондонской фондовой бирже происходят глубокие перемены. Во-первых, в октябре 1986 г. произошло широкое дерегулирование рынка. Этот так называемый «Big Bang» оказался намного более глубоким, чем аналогично названный опыт Нью-Йоркской фондовой биржи в 1975 г. по отмене фиксированных ставок комиссионных в соответствии с требованиями конгресса. Лондонский вариант допускал полное владение иностранцами членством на бирже. В отличие от Нью-Йоркской фондовой биржи количество членов на Лондонской не является фиксированным. В 1985 г. 86 новых членов появились на бирже и общая численность членов увеличилась до 5009. Это позволило рынку государственных золотообрезных ценных бумаг быть в ещё большей степени открытым для любой фирмы, обладающей необходимым капиталом в соответствии с нормами, установленными Банком Англии.

Однако настоящей революцией на этой бирже стало введение системы автоматизированных биржевых котировок, «мониторной» системы торговли на основе технологии системы NASDAQ. Члены биржи получили разрешение осуществлять сделки с котируемыми акциями непосредственно с терминалов их компьютеров. Очень быстро пришлось почти полностью отказаться от операционного зала биржи, за исключением небольшой части для опционов, которыми торгуют на биржах. Так, эта биржа стала первой крупной биржей, которая отказалась от традиционного операционного зала и заменила его электронной технологией.

На сегодняшний день, как было отмечено выше, Лондонская фондовая биржа является одним из крупнейших мировых биржевых центров. В табл. 2 приведены крупнейшие размещения на Лондонской фондовой бирже в 2007 г.

Лондонская биржа является уполномоченным органом страны в части проведения листинга ценных бумаг, т. е. по существу монополистом установления правил в этой сфере. Результаты регулярных котировок курсов ценных бумаг ежедневно публикуются. Для акций публикуется цена одной акции, а для облигаций — процент к их номинальной стоимости. Котировка ценных бумаг осуществляется биржей на основании заявок, поступающих от компаний-эмитентов. Лондонская биржа в отличие от аналогичных учреждений других стран не предъявляет подателям заявок особых количественных требований, например размеров компаний и др., хотя устанавливает строгие правила раскрытия информации эмитентами. К заявке прилагается пакет документов установленной номенклатуры. После экспертизы и одобрения этих документов комиссией по листингу сведения об эмитенте и его ценных бумагах подлежат публикации в печати.

В настоящее время на LSE котируются акции 2311 английских компаний, общая рыночная стоимость которых составляет 1,57 трлн фунтов стерлингов и акции 502 иностранных компаний с общей рыночной стоимостью в 3,14 трлн фунтов стерлингов.

Особенностью оборота Лондонской фондовой биржи является существенная доля (более половины) иностранных ценных бумаг, в частности акций зарубежных эмитентов и еврооблигаций. Поэтому Лондон продолжает сохранять сегодня роль крупного международного финансового центра. Основные тенденции развития

Крупнейшие размещения на лондонской фондовой бирже в 2007 г.

Компания Страна Рыночная капитализация, млн долл. США Размер IPO, млн долл. США

Telecom Egypt Египет 5G53 59i

Frutarom Industries Израиль 46G 57

Evraz Group SA Россия 67ii 422

Pyaterochka Hldg N.V. Россия 257G 585

Amtel Vredestein N.V Нидерланды 684 223

Bank Muscat Оман i942 i6i

Sistema JSFC Россия ii 29G i354

Novatek OAO Россия 7894 927

Novolipetsk Iron and Steel Group Россия 9529 624

Investcom LLC ОАЭ 46iG 759

UTI Bank Индия i979 237

Kumho Tire Co. Inc. Южная Корея i2i5 266

Лондонской фондовой биржи в настоящее время достаточно туманны. Сегодня речь идёт о возможном поглощении LSE со стороны других крупных мировых бирж.

С недавних пор вторая по величине фондовая биржа США NASDAQ Stock Market, специализирующаяся на торговле акциями высокотехнологичных компаний, изучает возможность приобретения крупнейшей и самой влиятельной биржи Европы.

Впервые NASDAQ официально подтвердила свою заинтересованность в покупке LSE в 2GG2 г. Тогда компании впервые начали переговоры об объединении. Слияние привело бы к формированию самой большой биржи мира. Тем не менее, по неофициальной информации, переговоры сорвались из-за вопроса о способах регулирования деятельности единой торговой площадки. Кроме того, у такой крупной биржи могли бы возникнуть проблемы с антимонопольными ведомствами.

NASDAQ рассчитывало заключить сделку уже в первом квартале 2GG7 г. По словам гендиректора NASDAQ, слияние позволит биржам стать более конкурентоспособными и образовать транснациональную торговую платформу. Однако по ряду причин сделка пока не состоялась.

Подводя итог вышесказанному, необходимо отметить следующие особенности организации фондовых рынков за рубежом:

i) зрелость фондовых рынков и, как следствие, высокая степень доверия между инвесторами, эмитентами и государством;

2) огромное количество рыночных инструментов (по количеству эмитентов, акции которых вошли в листинг крупнейших бирж, США опережает Россию в 250 раз, а Великобритания — в 70 раз);

3) наличие современных интернет-технологий, позволяющих привлечь на зарубежные рынки десятки тысяч клиентов, в том числе физических лиц;

4) совершенство налогового законодательства, стимулирующего инвестиционный процесс;

5) высокоразвитая расчётная инфраструктура, создающая благоприятные условия для прихода на мировые фондовые рынки зарубежных инвесторов;

6) создание международных финансовых центров путём консолидации крупнейших фондовых бирж.

Перечисленные особенности определяют эффективное функционирование фондовых рынков развитых стран. Это подтверждает и накопленный опыт деятельности мировых фондовых бирж, с помощью которых корпорации и правительство привлекают до 75 % необходимых для экономики средств. Вообще между состоянием экономики и движением фондового рынка существует тесная связь. Например, корреляция между валовым внутренним продуктом США и величиной фондового индекса в течение последних 50 лет достигает 90 %. К сожалению, на современном российском фондовом рынке подобная связь отсутствует.

Проблемы отечественного фондового рынка заключается не в отсутствии финансовых ресурсов для инвестиций, наличие которых, наоборот, свидетельствует об избыточной ликвидности финансового рынка России, а в отсутствии мотивации инвестиционной деятельности, в том числе и при помощи инструментов фондового рынка. В свою очередь, отсутствие мотивации обусловлено рядом причин:

1) низкой степенью доверия со стороны инвесторов;

2) слабой развитостью инфраструктуры фондового рынка России;

3) низким уровнем развития технологий;

4) чрезмерной концентрацией рынка акций (90 % капитализации приходится на десяток недостаточно прозрачных компаний преимущественно топливно-энергетического комплекса; олигополия среди посредников (8-10 крупнейших посредников доминируют в некоторых сегментах), что создаёт условия для манипулирования рынком; высокая концентрация собственности в контрольных пакетах и низкая доля акций в свободном обращении);

5) слабостью национальных финансовых посредников.

Решение проблем фондового рынка требует комплекса адекватных экономических, административных и правовых мер. Перспективы отечественного рынка будут в решающей степени зависеть от того, сможет ли Россия воспользоваться новой волной мирового экономического роста, использовать потенциал глобализации в своих интересах.

Единственно верный в нынешних условиях путь — формирование и развитие в России самостоятельного национального финансового центра.

Стремительное развитие и углубление кризисных явлений в стране показало высокую значимость инструментов фондового рынка в вопросе обеспечения устойчивости финансовой системы страны в целом. Именно с фондового рынка, как с наиболее динамичного сегмента финансового рынка страны, начался текущий кризис. Во многом и выход из кризиса будет связан со стабилизацией ситуации на нём.

Нынешнее положение дел в отрасли не позволило российскому руководству использовать фондовый рынок в качестве эффективного инструмента стабилизации ситуации в экономике страны. Как результат — российский фондовый

рынок в условиях разразившегося финансовоэкономического кризиса не стал эффективным инструментом в руках руководства страны. Всё свелось к периодической остановке торгов на биржах, что только добавляло нервозности российским и иностранным инвесторам. Частые остановки торгов в период кризиса привели к оттоку и без того малой ликвидности с российского рынка на рынки Великобритании и Германии.

Для того чтобы остановить процесс оттока капитала из России, необходим комплекс срочных мероприятий. Так, в условиях кризиса необходимо обеспечить консолидацию ликвидности (как валютной, так и рублёвой) на одной торговой площадке, исключив конкуренцию между российскими биржами. Объединение бирж позволит объединить их расчётные палаты и депозитарии, что существенно повысит устойчивость и снизит издержки на выполнение операций на фондовом рынке. Объединение биржевых депозитариев позволит, наконец, решить и проблему создания в России Центрального депозитария, что само по себе существенно улучшит инвестиционный имидж России.

В рамках объединённой биржи крайне важно создавать и развивать товарное направление. Прежде всего, по созданию рынка российского стратегического сырья.

Российское сырьё на мировом рынке должно продаваться за рубли, а цена на него должна формироваться в России. И здесь участие государства должно проявляться в обеспечении государственных гарантий и увеличении капитализации расчётной инфраструктуры для создания условий, адекватных текущей нестабильной ситуации на рынке.

В непростых условиях кризиса значительно повышается роль государства как надзорного и регулирующего органа, поэтому государственное участие в стабилизации фондового рынка должно выражаться в усилении контрольных функций за государственными средствами, направленными на поддержку рынка. Не вызывает сомнений тот факт, что обеспечить надёжный контроль за оборотом средств эффективнее при наличии одной современной торговой площадки.

Государственное участие в процессе модернизации инфраструктуры фондового рынка должно быть направлено не столько на адресную поддержку участников рынка «живыми» деньгами, сколько на обеспечение государственных га-

рантий и увеличение капитализации элементов биржевой инфраструктуры. Приход государства на фондовый рынок не как игрока в лице государственных банков, а как гаранта стабильности даст возможность существенно снизить риски при размещении в инструментах фондового рынка финансовых средств пенсионной системы, средств системы ипотечного кредитования и др.

Также крайне важно создать предпосылки, не позволяющие в условиях малого числа сделок на рынке манипулировать основным индексом России — индексом РТС.

Объединение бирж в холдинг прописано в стратегии развития финансового рынка до 2020 г., представленной Федеральной службой по финансовым рынкам РФ (ФСФР РФ) осенью 2008 г. Однако в документе не указаны цели и задачи создания такого холдинга. Более того, в сложившихся российских условиях с учётом разной формы собственности российских бирж и разных взглядов их акционеров на объединение, процесс консолидации «сверху» рискует затянуться надолго, а в нестабильных условиях кризиса процесс консолидации с участием двух ведущих фондовых бирж страны может привести к параличу национального фондового рынка.

В этих условиях объединение бирж должно начинаться с объединения их технологических платформ и правил организации торгов. Биржи должны начать работать как единое целое, сохраняя текущую форму собственности, и только позднее имеет смысл говорить о завершении процесса объединения. То есть объединение бирж должно начинаться «снизу». Оценки показывают, что при наличии согласованной позиции технические работы по объединению регламентов работы бирж могут быть завершены в течение четырёх-шести месяцев.

Таким образом, можно сделать вывод о том, что происходящие в мировой финансовой системе процессы наглядно показали ведущую роль фондового рынка в зарождении и развитии кризиса. Кризис выявил его высокую значимость в решении задач обеспечения экономической безопасности государства. Недооценка

роли и значения фондового рынка повлекла за собой существенные финансовые потери для государства, снижение инвестиционной привлекательности и оттоку иностранных инвестиций из страны.

Скорейшее принятие согласованного со всеми заинтересованными сторонами решения о технологическом объединении крупнейших российских бирж и создании на их основе прообраза единой мощной национальной биржи будет способствовать укреплению финансовой системы страны и активизации деятельности её участников, что, в конечном счете, послужит основой для выхода из текущего финансово-экономического кризиса и формирования в будущем в России самостоятельного международного финансового центра.

1. Стратегия развития финансового рынка Российской Федерации на период до 2020 года : утв. распоряжением Правительства РФ от 29 дек. 2008 г. № 2043-р.

2. Риски финансового кризиса в России: факторы, сценарии политика противодействия : нац. докл. Финанс. акад. при Правительстве РФ от 18 марта 2008 г.

3. Киселевич, Ю. В. Проблемы развития фондового рынка Российской Федерации в современных условия [Электронный ресурс] / Ю. В. Киселевич. URL: http://www.universitys.rU/j/images/ stories/nir/12/kiselevich.pdf

4. Рынок ценных бумаг : учебник / под ред. В. А. Галанова, А. И. Басова. М. : Финансы и статистика, 2006.

Развивающиеся рынки — сколько вешать в граммах?

Есть такое страшное слово, которое преследует любого человека, познакомившегося с миром инвестиций: «диверсификация». Не хочу мучить вас очевидными рассказами о том, что это такое и зачем это нужно. Мой блог не про просвещение широких масс, а про мои личные переживания и про путь самоучки, пытающегося научиться грамотно и самостоятельно управлять скромными семейными накоплениями в обход стандартного русского пути — покупки нескольких студий в Мурино под сдачу студентам и мигрантам.

И сейчас меня волнует вот что: окей, я распределил свои накопления по типам активов, 90% в акциях и 10% в валюте. Очень тупое распределение! Кто-то скажет, что оно безумное и рискованное. Но оно меня абсолютно устраивает! Идём дальше. Я решил не испытывать судьбу и не играть в лотерею с выбором отдельных акций. Я решил, что чем больше компания, тем больше её акций будет у меня. На занудном языке мира финансов это звучит «взвешивание по капитализации, 100% в Large Cap». Далее я хочу понять, а как мне поделить это всё между странами? И на этой ступеньке диверсификации всегда всё происходило по наитию. Здесь я всегда получал много претензий и непонимания. Оно и понятно — я не читал специальной литературы, я не знаю общепринятых подходов. И меня всегда грызут сомнения — я точно не допускаю каких-то серьёзных ошибок?

Я нашёл неплохую статью от Morgan Stanley Investment Management на эту тему, и далее будет моя русскоязычная адаптация этой статьи.

Слабейшее десятилетие

Акции развивающихся рынков имели периоды с плохой доходностью и периоды с хорошей. Но десятилетие 2010-2020 оказалось худшим за всё время наблюдений с 1930 года! И это на фоне одного из мощнейших 10-летних ралли в американских акциях в истории. Поэтому сегодня развивающиеся рынки непопулярны среди инвесторов в акции.

Рептилоиды-морганы выделяют четыре причины, которые могут сломить этот тренд:

- На развивающихся рынках уже есть ряд крупных старых компаний, которые имеют огромный опыт и историю успеха, это им поможет хорошо развиваться и далее.

- Продолжающееся оживление цен на сырьевые товары является ключевым фактором роста для многих развивающихся стран.

- Не имея ресурсов, чтобы преодолеть пандемию, правительства многих развивающихся стран были вынуждены проводить болезненные экономические реформы, которые, вероятно, ускорят рост в ближайшие годы.

- Пандемия также ускоряет цифровую революцию, и один из наименее понятных аспектов этой революции заключается в том, что она распространяется быстрее на развивающихся рынках, чем на развитых.

Так что есть смысл обратить внимание на развивающиеся рынки и добавить себе немножко в портфель! Но вот сколько именно добавлять? Здесь мнения экспертов расходятся. Что ж, давайте посмотрим на три основных подхода к взвешиванию при распределении активов на развивающиеся рынки (далее EM) и развитые рынки (далее DM).

Взвешивание по ВВП

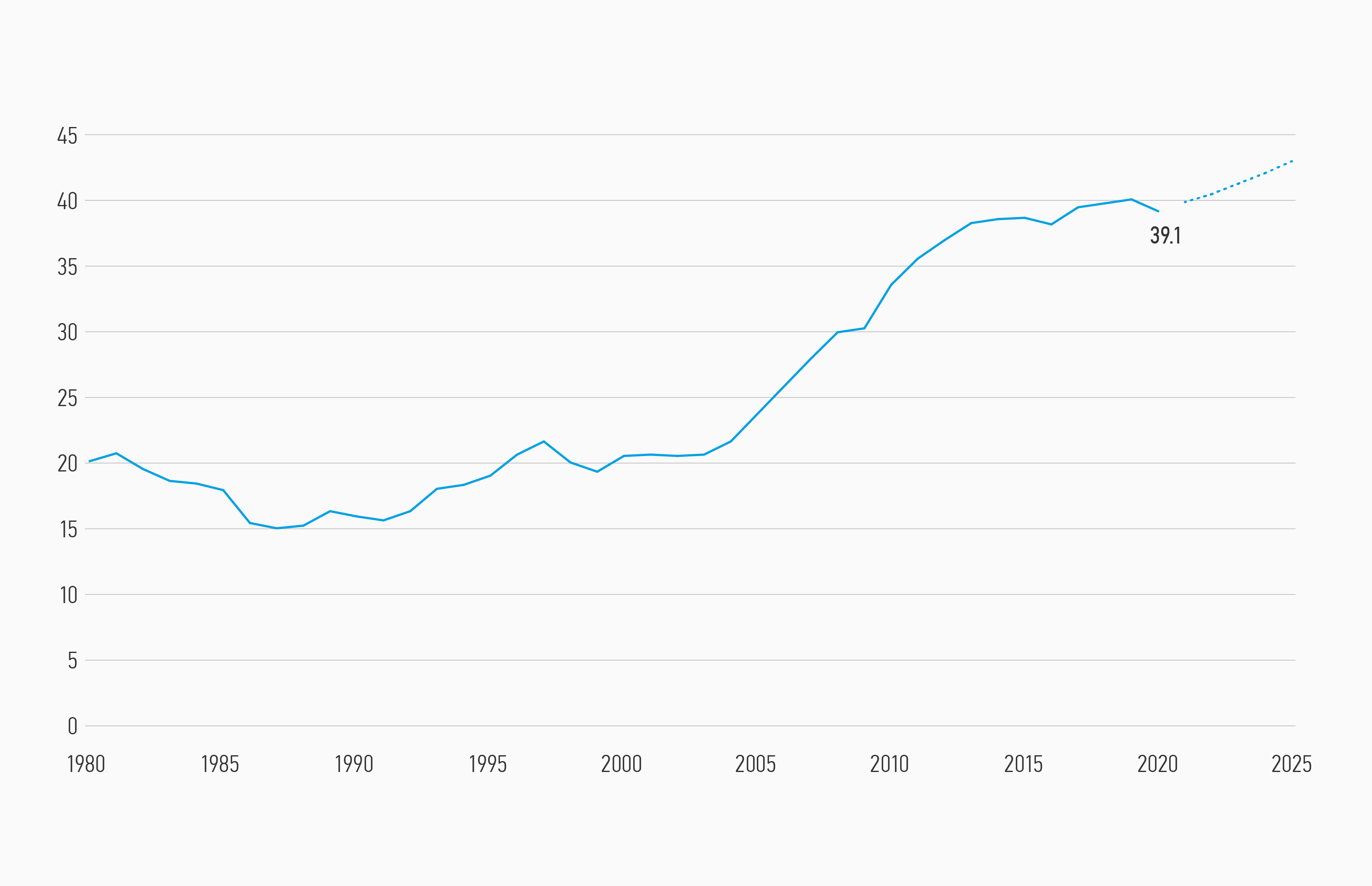

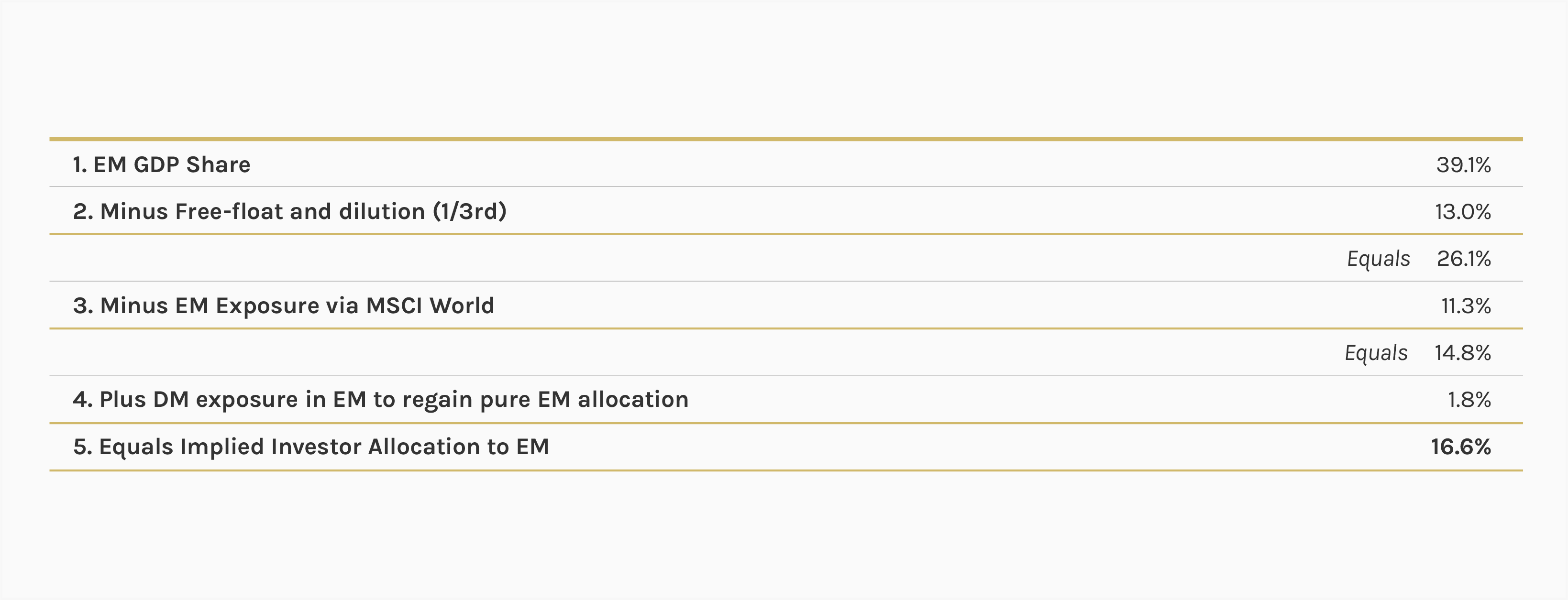

Доля развивающихся стран в мировом ВВП в 2020 году достигла 39,1%.

Один из подходов рекомендует инвесторам размещать инвестиции пропорционально доле каждой страны в мировом ВВП, поскольку это должно примерно отражать «относительную экономическую значимость страны» (FTSE Russell, 2014). Сегодня на 27 стран, включенных в индекс развивающихся рынков MSCI Emerging Markets, приходится 39% мирового ВВП. Правда, есть куча нюансов.

Мы же о свободном рынке говорим? Наверное, мы обязаны сделать поправку на низкую долю акций в свободном обращении. Такой скорректированный подход взвешивания по ВВП предполагает, что инвесторы в акции должны направить 26% своего портфеля в акции EM.

Но и это ещё не всё! Ни для кого не секрет, что среди компаний из стран DM есть куча компаний, которые пылесосят деньги со всего мира, в том числе, и из стран ЕМ. За примерами далеко ходить не надо: у жителя российской глубинки может не быть доступа к водопроводу, но будет доступ к YouTube, где сегодня он узнает, а что будет если скинуть арбуз с десятого этажа, попутно генерируя прибыль компании Alphabet. Попивая при этом Coca-Cola.

Если мы сделаем дополнительную поправку на этот фактор (инвестируя в компании из стран DM, мы косвенно получаем прибыль из стран EM), окажется что надо отдавать EM 14,8% от портфеля. Морганы также рассчитали и обратный эффект, ведь есть и компании из стран EM, кормящие жирных котов из DM. Этот обратный эффект добавил нам 1,8% в пользу ЕМ.

По мере роста доли развивающихся стран в мировом ВВП морганы ожидают, что доля ЕМ, рассчитанная по этому принципу, будет увеличиваться.

Взвешивание по фондовому рынку

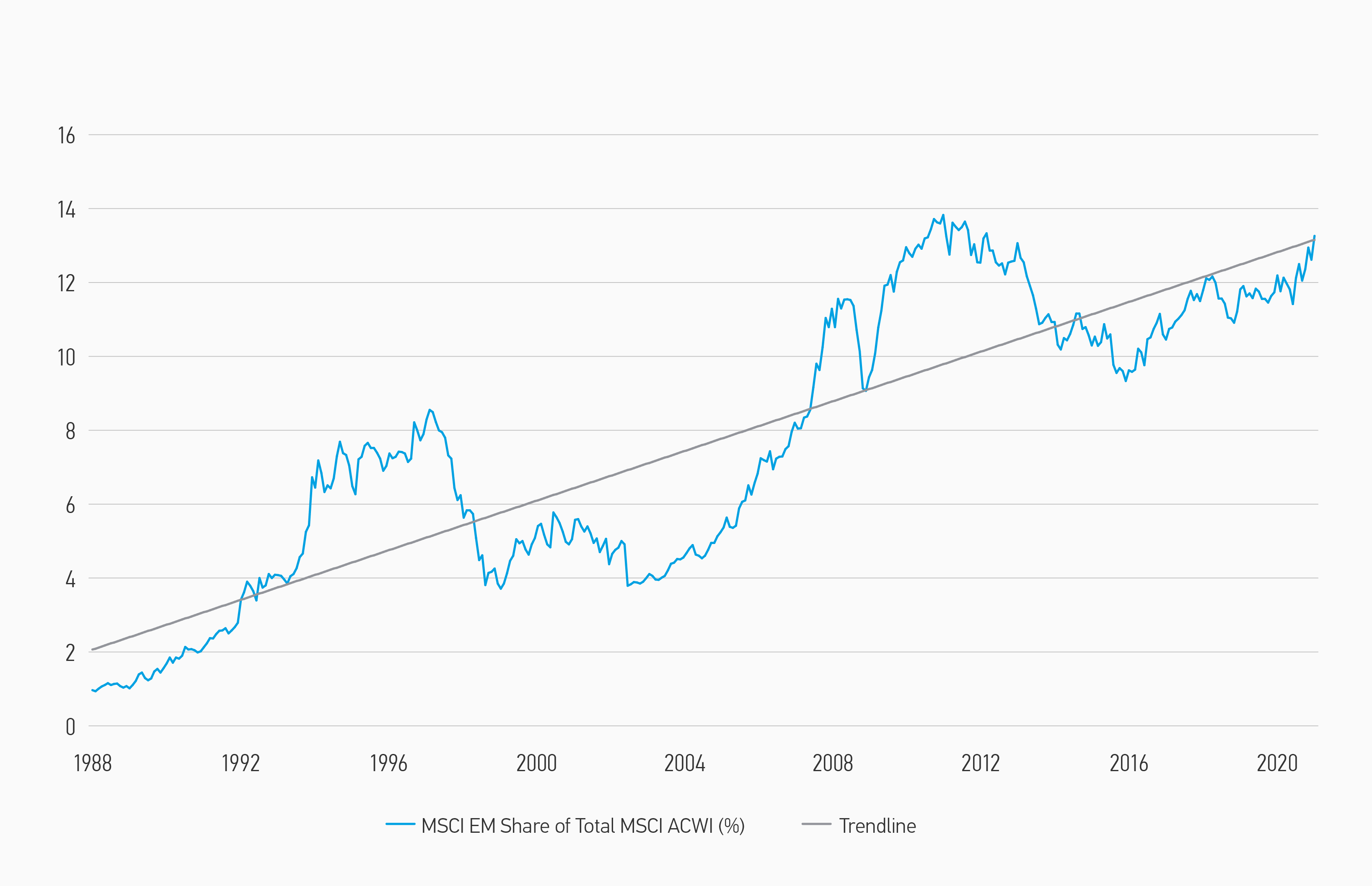

Второй базовый подход основан на доле капитализации мирового рынка (Tesar и Werner, 1992). В настоящее время на ЕМ приходится 26% мировой рыночной капитализации по сравнению с 19% в 2009 году. Обратите внимание, что эта доля всё еще ниже, чем доля развивающихся стран в мировом ВВП (39%). Со временем морганы ожидают, что доля рыночной капитализации ЕМ вырастет и потенциально приблизится к ее доле в ВВП, поскольку рост доходов дает все большему количеству людей средства и необходимость инвестировать в акции через пенсионные фонды, страховые полисы и всякие там ИИС’ы.

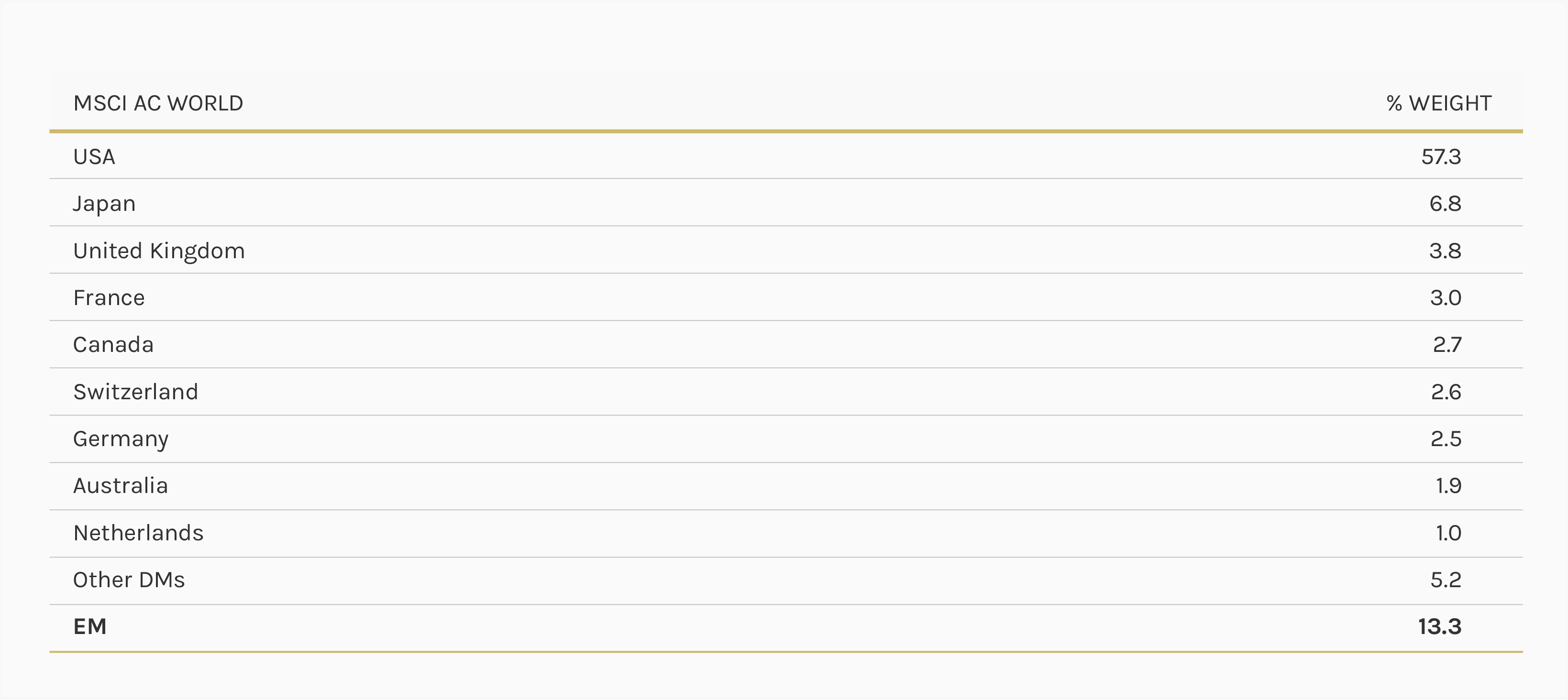

Обычно берут вес EM в Индексе всех стран мира (ACWI) MSCI. MSCI следит за весами компаний в индексе, учитывая количество акций в свободном обращении и ликвидность. Так что можно долго не думать, а просто взять и заглянуть в MSCI ACWI. И увидеть там 13% в акциях компаний из стран ЕМ. Эта доля выросла с 1% в 1988 году до 13% сегодня и по причинам, упомянутым выше, морганы полагают, что в ближайшие годы она будет расти.

Экстраполируем, рисуем тренд и получаем результат: через какие-то 100 лет доля развивающихся рынков превысит 100%! 😀

Взвешивание по риску/доходности

Третья базовая стратегия распределения основана на средней дисперсии. Этот подход, также известен как «Современная портфельная теория» (Марковиц, 1952) (Black & Litterman, 1991). Берём историю, считаем доходность / риск, потом добавляем немного магии и рассчитываем вес активов, который даст оптимальную ожидаемую доходность, учитывая терпимость инвестора к риску.

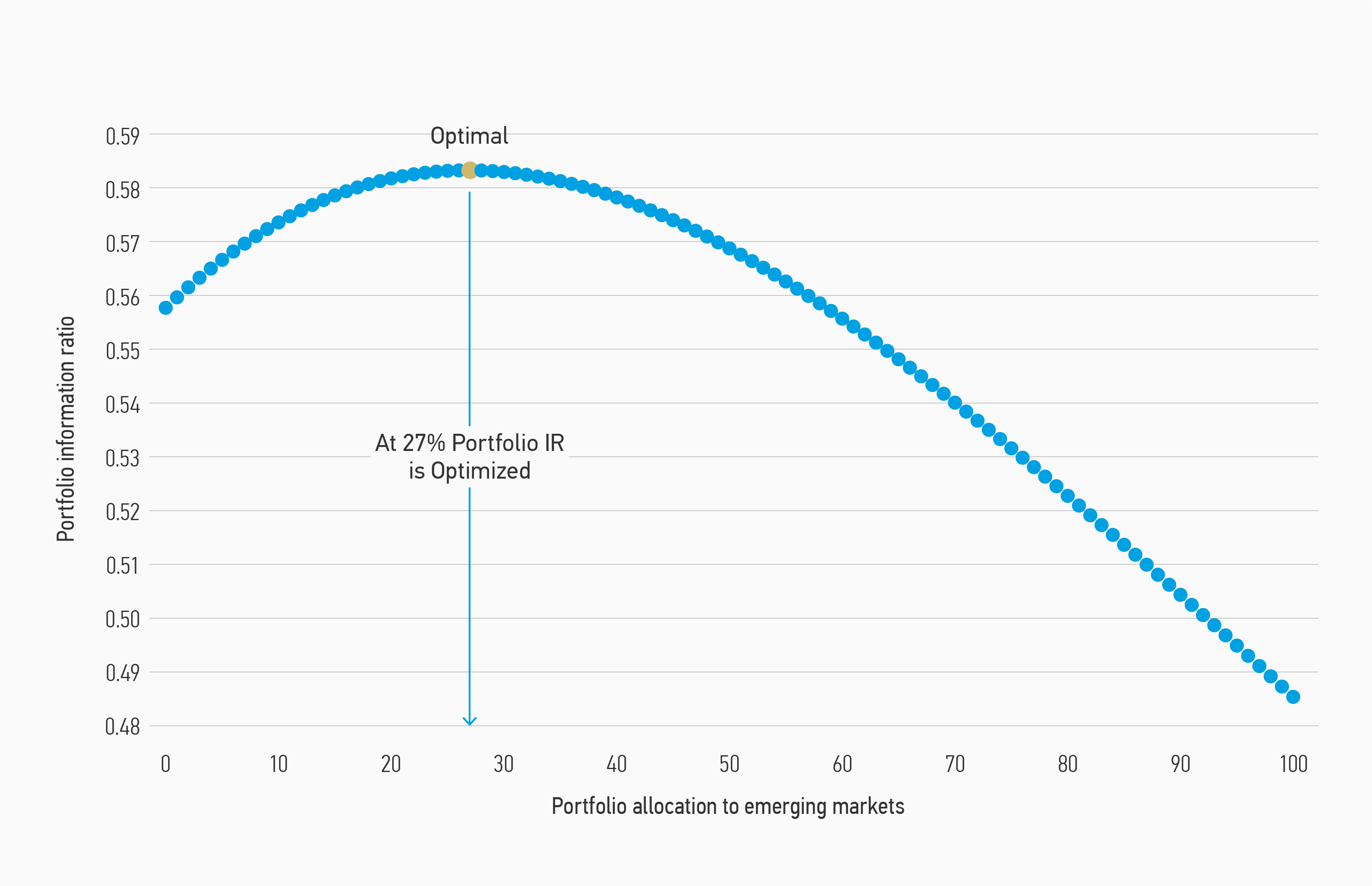

Используя ежемесячные данные с 1988 года, когда MSCI представил индекс EM, морганы изучили ежемесячную доходность и волатильность индексов MSCI World и MSCI EM и пришли к выводу, что оптимальный портфель из акций состоял бы на 27% из акций из стран EM и 73% из акций из стран DM.

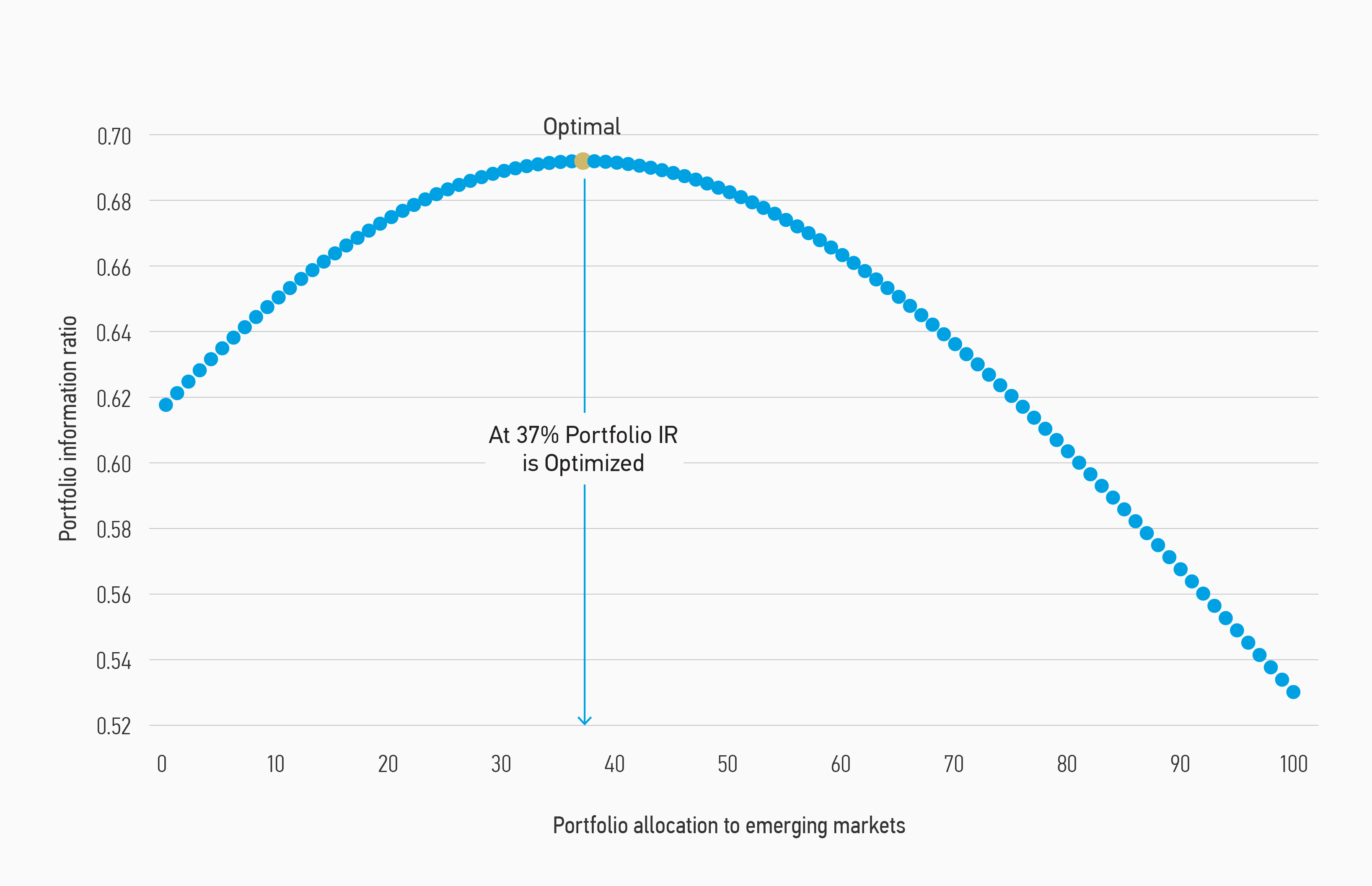

Есть и критики такого метода расчёта. Они считают, что ожидаемая доходность развивающихся рынков преувеличена, если использовать исторические данные с 1988 года, потому что этот период многие считали очень благоприятным для акций ЕМ. Так что морганы использовали свои внутренние исторические данные (пруфов не будет), восходящие к 1925 году. Как ни странно, такой расчёт показал, что за более длительный исторический период оптимальная доля акций развивающихся стран была еще выше — 37%.

Сколько вешать в граммах?

Мировая экономика — такая штука, где никто и никогда вам не даст ни единого точного ответа, и каждый эксперт ответ на самый простой вопрос растянет минут на 15, добавив кучу «но» и «если». Так и здесь — в зависимости от выбранной вами гипотезы, морганы порекомендуют вам вилку от 13% до 39% от портфеля 🙂

Существует также множество источников данных о том, сколько инвесторы имеют сейчас вложений в акции ЕМ в реальности.

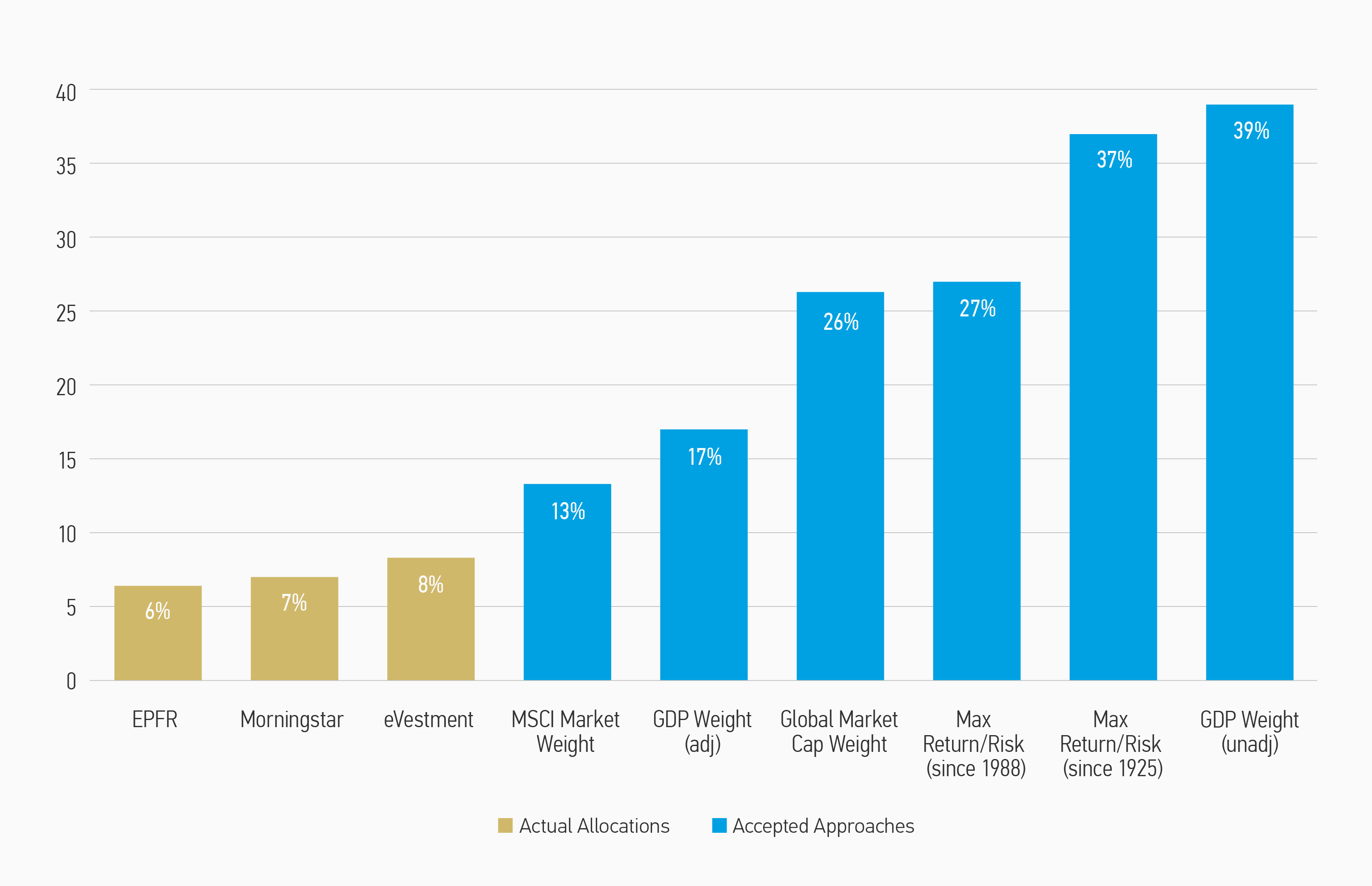

База данных потоков EPFR, охватывающая 346 глобальных фондов акций, предполагает, что средние вложения фондов только на 6,4% будут в акциях ЕМ. Morningstar дает похожие данные: в среднем, фонды держат 7% в акциях ЕМ. Данные от некоей eVestment показывают 8,3%. Ясно, что этот диапазон от 6 до 8% значительно ниже, чем может предложить любая практическая теория: 39% при взвешивании по ВВП, 13-17% при взвешивании по фондовому рынку или 27-37%, предлагаемые методами современной портфельной теории.

Как обстоят дела в России?

Далее рептилоиды-морганы очень переживают за американцев, ведь несмотря на очевидные тренды, они страдают сильным home bias и имеют очень маленькую экспозицию на развивающиеся рынки.

Надо отдать должное, что мы тоже страдаем home bias! Кто-то по собственному желанию, собирая портфель из российских акций, кто-то (как я) исходит из доступности и дешевизны инструментов для инвестиций, отдавая преимущество российским акциям перед другими акциями. Не так уж просто (и точно недёшево) покупать турецкие или индонезийские акции, знаете ли!

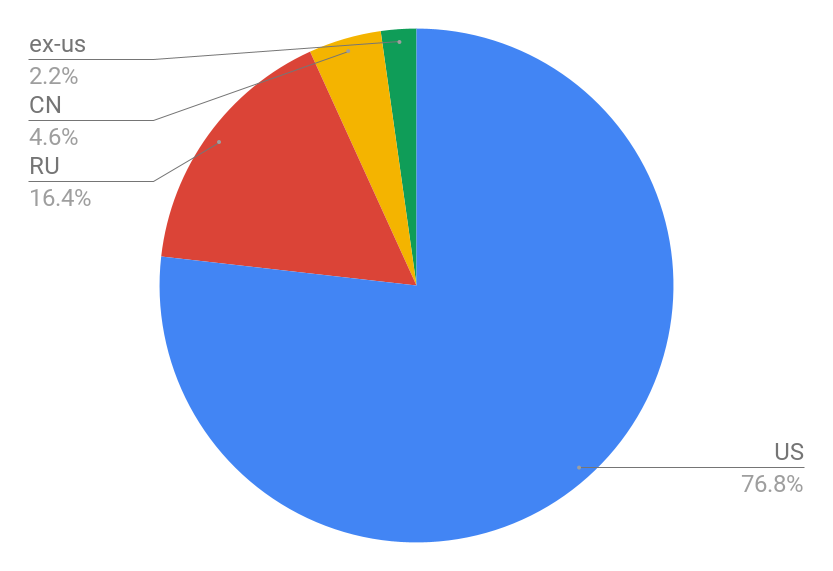

Мы не можем точно знать, сколько среди иностранных акций (800 млрд ₽ по сост. на 31.03.2021) россияне держат акций из стран развивающихся рынков (в основном, это могут быть китайские компании). Но даже если брать по самой нижней планке и считать, что все иностранные акции — это акции компаний с развитых рынков, то окажется, что мы с вами в среднем держим 70% (1,9 трлн ₽) в «домашних» российских акциях, которые относятся к развивающемуся рынку!

Можно взять данные с rusetfs по индексным фондам, и здесь россияне чуть холоднее относятся к «домашнему». Здесь уже есть возможность зафиксировать и китайские акции, прибавив их к развивающимся рынкам. Так, в БПИФ’ах и ETF’ах у россиян среди всех акций 57% — акции развитых рынков и 43% — акции развивающихся рынков! Что тоже зашкаливающе много. Так что, если пророчества морганов сбудутся, то среднестатистический долгосрочный инвестор из России будет иметь лучший результат, нежели среднестатистический долгосрочный инвестор из США.

Правда, следует признать один страшный факт, который может перечеркнуть надежду на светлое будущее. Мы покупаем в основном акции компаний из одной и той же страны, перспективы экономического роста которой вызывают сомнения у большинства прочитавших этот пост. И эта страна — не Китай.

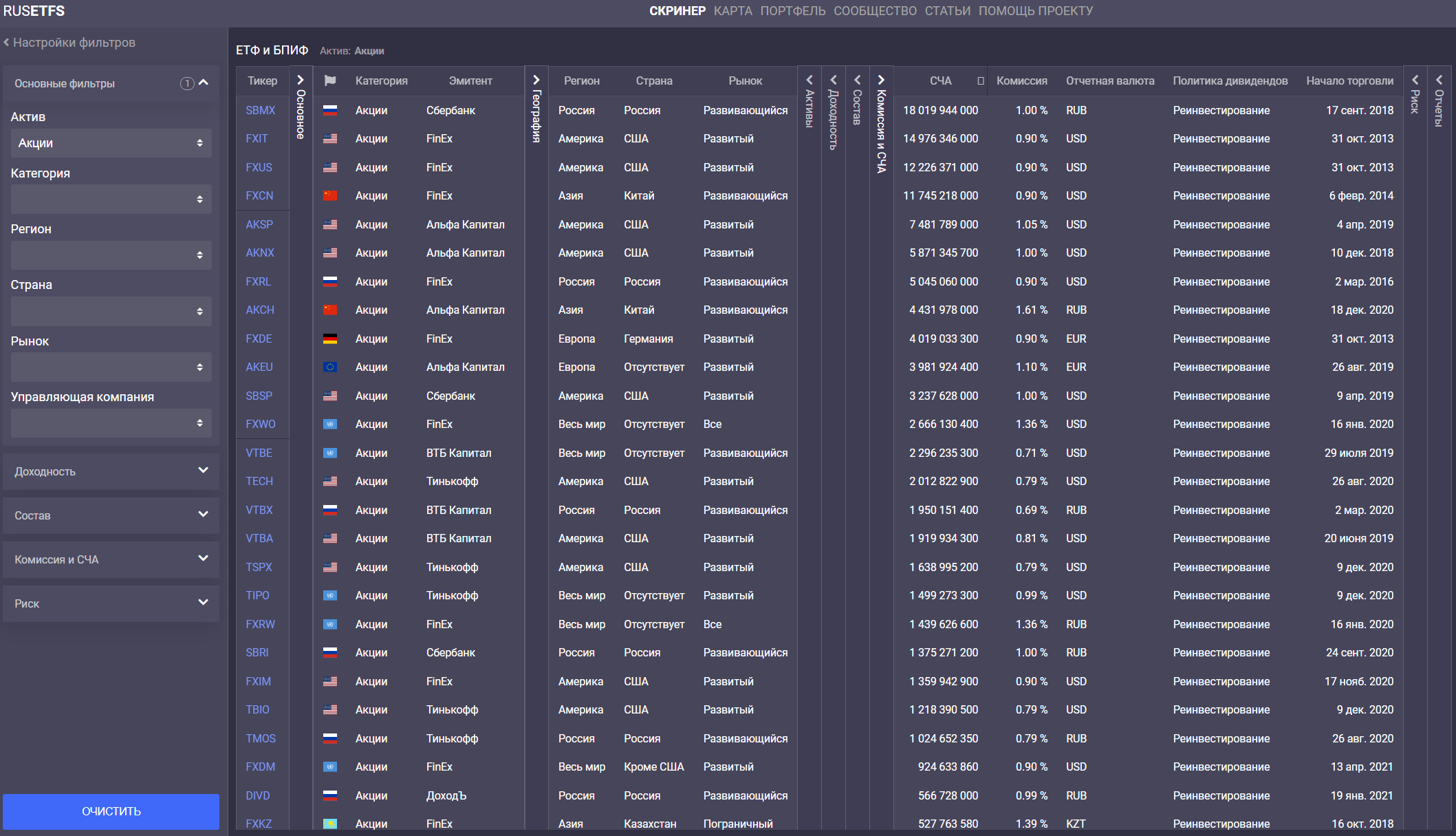

Что есть на российских биржах?

Позвольте мне перечислить доступные на российской бирже любому из нас инструменты, представляющие предмет сегодняшнего разговора — акции развивающихся рынков:

- Широчайший пул российских акций. От сбербанков и газпромов до откровенного 💩 и институтов каких-то там клеток. Очень доступно. Очень понятно. Очень любимо российским инвестором. Но это всё одна страна, со своими особенностями, так что идём дальше.

- Китайские акции. Около 30 компаний на СПб бирже и 3 (три) — на Мосбирже. Это несколько крупных международных компаний, но есть и локальные китайские компании, причём в большинстве своём это айти и медиа-компании. Следует помнить, что это далеко не вся китайская экономика и даже не весь китайский фондовый рынок, а только маленький кусочек — компании, получившие листинг на американских биржах. Именно такие сейчас и добавляют. О допуске к торгам непосредственно китайских акций идут только разговоры — ещё с 2017 года.

- Акции компаний из других развивающихся стран. Их можно упомянуть отдельно, и это будет похожая на Китай ситуация. Компания разместила свои акции на американской бирже? Если да, то есть шанс, что она допущена и в России. Примеры от тайваньского TSMC до латиноамериканской MercadoLibre.

- Индексные фонды на отдельные страны и на развивающиеся рынки в целом. Широкий пул БПИФ’ов на российские акции, фонды на китайские акции, фонд на акции всех развивающихся рынков. У управляющих активами последнего работа очень сложная: есть две кнопки «купить ещё немного ETF iShares Core MSCI EM» (нажимают чаще) и «продать немного ETF iShares Core MSCI EM» (нажимают реже), после чего надо пойти приготовить кофе, удерживая с клиента 0,71% в год от стоимости всех активов.

- Большая надежда на конец года. И на американские индексные фонды, возможный допуск которых может перевернуть игру и дать нам хорошие возможности для качественного распределения активов.

Что у меня?

Я упоминал в середине текста, что я распределяю активы интуитивно — я неуч.

Мои развивающиеся рынки:

Остальные — около 0,8% (в VXUS доля ЕМ = 26%, и ещё сюда попадают мои акции TSMC);

ИТОГО — 21,8%.

То ли мне везёт оказываться рядом с результатами массивных исследований, то ли интуиция меня не подводит, но сейчас доля акций развивающихся рынков среди всех акций в портфеле находится в середине озвученного морганами диапазона.

А значит, всё в порядке. Собственно, ради вот этого короткого вывода я эту простыню и написал.

ГЛАВА 9. Современное состояние и тенденции развития фондовых

По данным исследования WEF по индексу развития финансовых рынков мира первое место занимает во всемирном рейтинге США (5,85 балла). Вторую строчку занимает Великобритания, отстав от США лишь на 0,02 балла. На третьем и четвертом местах, набрав одинаковое количество баллов (5,28), расположились Германия и Япония. В десятку также попали Канада, Франция, Швейцария, Гонг-Конг, Нидерланды и Сингапур. Казахстан от них отделяют всего 2,02 балла. Вполне вероятно что кризис 2008 года обновит список аутсайдеров (таблица 8.1).

Таблица 8.1 — Индекс развития финансовых рынков мира

| № | Страна | Балл |

| США | 5,85 | |

| Великобритания | 5,83 | |

| Германия | 5,28 | |

| Япония | 5,28 | |

| Канада | 5,26 | |

| Франция | 5,25 | |

| Швейцария | 5,23 | |

| Гонконг | 5,23 | |

| Нидерланды | 5,22 | |

| Сингапур | 5,15 | |

| Казахстан | 3,13 |

Ключевым звеном мирового финансового рынка являются глобальные фондовые рынки. Они отличаются наибольшей капитализацией, значительными объемами торгов, наиболее высокой ликвидностью. На таких рынках обращаются ценные бумаги и деривативы самых известных корпораций, а также депозитарные расписки и вторичные размещения иностранных компаний.

В настоящее время в мире существует около 200 фондовых бирж. Примерами крупнейших из них могут служить Нью-Йоркская фондовая биржа (NYSE), Лондонская фондовая биржа (LSE), Торонтская фондовая биржа (TSX) и крупнейшая в Азии Токийская фондовая биржа. Такой же статус стремится получить американская электронная биржа NASDAQ, которая в настоящее время переживает период относительного спада по сравнению с концом 1990-х годов (таблица 8.2).

Таблица 8.2 – Инфраструктура фондовых рынков мира

| Параметр | США | Великобритания | Фран ция | Нидер ланды | Германия |

| Биржа (Cash Equities Trading) | Нью-Йорская фондовая биржа | Электронная биржа NASDAQ | Лондон- ская фондовая биржа, LSE | Euronext | Немецкая биржа Deutsche Borse |

| Клиринго-вая организа- ция (Clearing House) | NSCC (100 % дочка DTCC, контроль над DTCC принадлежит пользователям и биржам) | LCH.Clearnet (45 % принадлежат пользователям, 10 % — Euroclear, 45 % — биржам) | Eurex Clearing (принад-лежит Немецкой бирже | ||

| Расчётная система (Settlement System) | CSD (100 % дочка DTCC, контроль над DTCC принадлежит пользователям и биржам) | Euroclear Euroclear CREST France Nederland (принадлежат Euroclear) | Clearstream Banking Frankfurt (принадле житНемец- кой бирже) |

Глобальные фондовые биржи не являются абсолютными лидерами, что объясняется довольно жёсткими требованиями допуска на них. Необходимо отметить, что его величина не служит главным свидетельством влияния биржи. Более значимы объёмы капитала, привлекаемого посредством IPO (первичного размещения) и SPO (последующих размещений) для финансирования предприятий. По объёму капитала, привлечённого в ходе первичных размещений, лидируют биржи Нью-Йорка (NYSE), Лондона (LSE) и Гонконга (HSE). По вторичным размещениям неоспоримым лидером является NYSE.

Фондовый рынок США является крупнейшим в мире, на его долю

до половины совокупной капитализации всех фондовых рынков мира, и влияние американского рынка на мировую финансовую систему намного

выше, чем других национальных фондовых рынков. Современная система регулирования фондового рынка сложилась в США в 30-е годы ХХ века. Так, в 1929 году был принят Закон о ценных бумагах, в 1934 году – Закон о фондовых биржах. В 1960 и в 1970 годы были приняты поправки к указанным законам 1930-х годов. Внесенные в законодательство изменения предусматривали распространение требований о раскрытии информации на внебиржевой рынок ценных бумаг и предоставление SEC более широких полномочий в области регулирования рынка. Законодательство США не ограничивает корпорации в отношении формы выпуска ценных бумаг. Компании могут их выпускать как в именной форме, так и на предъявителя, в виде сертификатов или бездокументарной форме.

Акции крупных американских компаний, имеющих листинг на биржах, учитываются в безналичной форме на счетах депо участников рынка в банках-кастодианах, которые в свою очередь учитывают акции на счетах в центральном депозитарии. Особенностью системы учета акций американских компаний является то, что в качестве номинального держателя акций, учитываемых в Депозитарно-трастовой компании (DTC), выступает его дочерняя компания Cede & Co, существующая в учетной инфраструктуре американского рынка исключительно для этой цели.

Среди организаторов торговли акциями ведущее место занимает Нью-Йоркская фондовая биржа (NYSE). Второй крупнейшей после NYSE торговой площадкой США является NASDAQ, котрая была онова в 1971 году Национальной ассоциацией фондовых дилеров. NASDAQ стала первой в мире электронной биржей. Формально NASDAQ долгое время относилась к внебиржевому рынку, и только в январе 2006 года SEC выдала ей лицензию фондовой биржи. В настоящее время биржа входит

в NASDAQ OMX Group, объединяющую помимо самой NASDAQ ряд американских региональных бирж, паневропейскую биржу OMX и NASDAQ Dubai.

Торговля акциями, имеющими листингна NYSE и в NASDAQ, осуществляется также на крупных региональных биржах: Бостонской (Boston Stock Exchange), Чикагской (Chicago Stock Exchange), Национальной (National Stock Exchange, также находится в Чикаго). Одной из тенденций развития финансового рынка США в последние годы является активная консолидация биржевого сектора: региональные организаторы торговли постепенно входят в состав биржевых гигантов — NYSE Euronext и NASDAQ OMX. Внебиржевой рынок представлен электронными системами OTC Bulletin Board (OTCBB) и Pink Sheets.

Наиболее распространенными и широко используемыми фондовыми индексами США являются индексы семейства Standard & Poor’s, исчисляемые по акциям 100 и 500 компаний всех секторов экономики,

включая банки (S&P 100 и S&P 500). Данная группа включает также более 90 отраслевых индексов. Базовый уровень индексов S&P был принят за 10 пунктов по состоянию на 1941-1943 годы. Индекс Нью-Йоркской фондовой биржи NYSE Composite включает все акции и АДР, имеющие котировку на данной бирже. Базовый уровень индекса принят за 5000 пунктов 31 декабря 2002 года. Индексы NASDAQ, включающие ряд отраслевых и один общий индекс, отражают динамику всех акций, имеющих листинг в этой торговой системе. Индексы семейства Russell

делятся на несколько групп в зависимости от рыночной капитализации компаний, включенных в индексы: крупные компании (Russell 1000, Russell Top 200 и др.), компании со средней капитализацией (Russell Mid-Cap) и небольшие компании (Russell 2000, Russell 2500 и др.).

Фондовый рынок Великобритании является одним из старейших в мире и крупнейшим в настоящее время по капитализации в Европе. Основополагающим законодательным актом, регламентирующим инвестиционную деятельность и функционирование финансового рынка в Великобритании, является Закон о финансовых услугах и рынках 2000 г.

(Financial Services and Markets Act 2000). Современную биржевую сеть Великобритании составляют шесть фондовых бирж, а точнее, региональных подразделений Лондонской фондовой биржи, расположенных в центрах крупных финансовых потоков страны: Лондон, Бирмингем, Манчестер, Лидс, Белфаст и Глазго. Безусловным лидером фондовой торговли в стране является Лондонская биржа.

В настоящее время акции английских компаний обращаются на фондовом рынке в основном в бездокументарной (дематериализованной) форме, и расчеты по ним осуществляются в электронной расчетной системе CREST расчетно-клирингового центра Euroclear UK & Ireland, выполняющего на британском рынке функции центрального депозитария. По желанию инвестора (обычно частного лица) регистратор может оформить и выдать зарегистрированному в реестре владельцу сертификат акции в бумажной форме. Около 13% акций британских компаний принадлежит частным лицам-резидентам Великобритании.

Фондовый рынок Германии характеризуется влиятельной ролью государства и Немецкого федерального банка (Bundesbank), создавших эффективнуюи надежную систему рыночного регулирования и защиты интересов инвесторов. На фондовом рынке Германии обращаются три типа акций: обыкновенные, привилегированные акции и сертификаты участия

в прибыли. Сертификаты участия в прибыли (Genussscheine) в определенных чертах схожи с облигациями. Они не дают права голоса на общем собрании акционеров, однако позволяют владельцу получить часть

прибыли компании. Деятельность немецких фондовых бирж регулируется Законом о биржах от 6 сентября 1965 г. в редакции 2004 года.

На фондовом рынке Германии доминирует Франкфуртская фондовая биржа, на которой осуществляется около 90% от общего объема торгов всех немецких фондовых бирж. Оператором крупнейшей немецкой биржи является компания Deutsche Börse AG. Помимо Франкфуртской фондовой биржи на рынке ценных бумаг Германии функционирует еще шесть региональных бирж: Берлинская, BÖAG Börsen AG (фондовая биржа, образованная в результате слияния в 1999 году Гамбургской и Ганноверской фондовых бирж), Бременская, Дюссельдорфская, Мюнхенская и Штутгартская.

Основные индексы фондового рынка Германии можно разделить на три группы: индексы, за основу расчетов которых берется величина капитализации компании; индексы, рассчитываемые по принципу допуска компании к высшему или общему стандарту раскрытия информации, и отраслевые индексы. В основной фондовый индекс DAX (Deutscher Aktienindex) входят наиболее ликвидные акции 30 крупнейших немецких компаний, котирующиеся на Франкфуртской фондовой бирже («голубые фишки»). Список компаний, акции которых входят в данный индекс, пересматривается ежегодно в сентябре. 30 декабря 1987 года базовый уровень индекса DAX был принят за 1000 пунктов.

В настоящее время около 75% совокупного биржевого оборота с акциями немецких компаний осуществляется через систему электронных торгов Xetra, введенной в действие в 1997 году Франкфуртской фондовой биржей. Биржевые торги «голубыми фишками» практически полностью (до 95% торгового оборота) проходят в данной электронной системе. К системе Xetra подключены около 250 профессиональных участников рынка из 19 стран. Торги в системе Xetra проходят ежедневно в режиме непрерывных торгов и в режиме аукционов. Минимальное число акций, которое может быть указано в заявке, поданной в системе Xetra равно единице. Размещенные в системе Xetra заявки действуют в течение 90 дней.

Большинство акций обращается на фондовом рынке в безналичной форме с использованием счетов депо в CBF. РасчетысакциямиэмитентовГерманииосуществляются через центральный депозитарий (CBF). CBF ведет счета депо банков-резидентовГермании, в которых открыты счета деповладельцев и номинальных держателейценных бумаг. CBF в качестве центрального депозитария осуществляет клиринги расчеты по всем видам ценных бумаг.

Среди фондовых рынков развитых стран мира рынок Японии является самым молодым. Современная система регулирования рынка ценных бумаг сформировались после Второй мировой войны. Так, в 1948 году в Японии был принят Закон о ценных бумагах и фондовых биржах, а в 2006 году закон был принят под новым названием « Закон о финансовых инструментах и фондовых биржах».

В настоящее время в Японии действует 6 фондовых бирж: в Токио, Осаке, Нагойе, Фукуоке, Саппоро. При этом на долю Токийской фондовой биржи (TSE) приходится свыше 90% оборота по акциям, Осакской биржи – 4% . В конце 2004 года статус фондовой биржи получила внебиржевая торговая система JASDAQ.

Все акции японских корпораций являются именными ценными бумагами. Акции крупных японских корпораций, имеющих листинг на бирже, учитываются в безналичной форме на счетах депо участников рынка в банках-кастодианах, которые в свою очередь учитывают акции на счетах в центрального депозитария JASDEC.

Фондовые индексы японского рынка акций представлены двумя основными группами — TOPIX и Nikkei. Основной индекс TOPIX (Tokyo Stock Price Index) рассчитывается Токийской фондовой биржей с 1969

года по всем акциям первой секции TSE. Так же рассчитываются 33 отраслевых и 3 индекса по компаниям различной капитализации (крупные, средние, мелкие). Базовый уровень общего индекса TOPIX, равный 100 пунктам, был принят 4 января 1968 года. C 2003 года был введен в действие новый индекс TOPIX 1000, взвешенный по капитализации акций 1000 компаний, имеющих листинг в первой секции биржи. Самым известным фондовым индексом Японии является индекс Nikkei 225, рассчитываемый как средняя арифметическая цен акций 225 крупнейших японских компаний (аналогично американскому индексу DowJones).

Центральным контрагентом по операциям со всеми акциями, торгуемыми на биржах Японии, выступает Клиринговая корпорация по ценным бумагам Японии (Japan Securities Clearing Corporation), которая была создана в 2002 году японскими фондовыми биржами и Японской ассоциацией инвестиционных дилеров (Japan Securities Dealers Association). Предоставлением клиринговых услуг д ля всех внебиржевых операций занимается Клиринговая корпорация DVP центрального депозитария Японии (JASDEC DVP Clearing Corporation), которая была учреждена в 2003 году и принадлежит JASDEC

В целом необходимо отметить следующие особенности организации фондовых рынков в развитых странах:

1) зрелость фондовых рынков и, как следствие, высокая степень доверия между инвесторами, эмитентами и государством;

2) огромное количество рыночных инструментов (по количеству эмитентов, акции которых вошли в листинг крупнейших бирж, США опережает Россию в 250 раз, а Великобритания — в 70 раз);

3) наличие современных интернет-технологий, позволяющих привлечь на зарубежные рынки десятки тысяч клиентов, в том числе физических лиц;

4) совершенство налогового законодательства, стимулирующего инвестиционный процесс;

5) высокоразвитая инфраструктура, создающая благоприятные условия для прихода на мировые фондовые рынки зарубежных инвесторов;

6) создание международных финансовых центров путём консолидации крупнейших фондовых бирж.

Перечисленные особенности определяют эффективное функционирование фондовых рынков развитых стран. Это подтверждает и накопленный опыт деятельности мировых фондовых бирж, с помощью которых корпорации и правительство привлекают до 75 % необходимых для экономики средств. Нами предлагается более подробно остановиться на развитии Нью-Йоркской фондовой биржи, Лондоской фондовой биржи и Токийской фондовой биржи.

Источник https://cyberleninka.ru/article/n/osobennosti-organizatsii-fondovyh-rynkov-razvityh-stran-kak-osnova-formirovaniya-natsionalnogo-finansovogo-tsentra-rossii

Источник https://smart-lab.ru/blog/703660.php

Источник https://studopedia.ru/4_175773_glava-.html