Московская Биржа | Итоги деятельности ММВБ-РТС в 2011 году

Изменится ли в 2012 ситуация на фондовом рынке?

В минувшем году российский фондовый рынок корректировался после мощной волны роста, начавшегося в конце 2008-го и достигшего максимального значения весной 2011 года. Значение индекса ММВБ в фазе роста увеличилось почти в четыре раза (с 493 до 1865 пунктов), а по итогам 2011 года он потерял 17%.

Падение, которое началось в июне, после публикации результатов стресс-тестов европейских банков, иногда перерастало в обвал. Однако динамика индекса ММВБ в целом за год вполне укладывается в русло общемировой тенденции (см. график 1). Наиболее сильно в течение года снижался фондовый индекс Бразилии Bovespa — он терял 30%, а к концу года индекс ММВБ и Bovespa показали несколько лучшую динамику, чем биржи Китая, Индии и Турции.

Впрочем, сравнение индексов на относительно небольшом промежутке времени дает результат с большой погрешностью. Индексы рассчитываются по корзине ценных бумаг, которые имеют различную степень влияния на него. И если в американском S&P 500 наиболее влиятельны акции Exxon Mobil и Apple (компании с наибольшей капитализацией) с весом около 3,5%, то в индексе Bovespa доминируют сырьевые компании Petrobras и Vale с весом 11–12%. В индексе ММВБ это «Газпром», Сбербанк, «ЛУКойл» (с максимально возможным весом 15%), «НоваТЭК» и «Роснефть» (по 7%). В индийском BSE-30 лидерами влияния являются IT-компания Infosys (10%), нефтегазовая Reliance (9%) и табачная ITC (8%). Следовательно, сильный взлет или провал индекса нередко обеспечен одной-тремя бумагами. И сравнение биржевых индексов разных стран не отражает ни любви, ни неприязни инвесторов к ним.

Если говорить о более длительном промежутке времени, например за три года, то динамика индексов Индии, Бразилии и Турции оказывается довольно схожей (Китая это не касается). Все они в 2011 году достигли или почти достигли максимумов 2008 года, а затем корректировались на фоне снижения кредитного рейтинга США и событий в странах еврозоны. Поэтому российский фондовый рынок выглядит «как все».

Есть ли отличия? Да, есть. Во-первых, в собственных корпоративных историях, которые привели к кратному росту или падению некоторых акций. И часть историй получит продолжение и в 2012 году (об этом ниже). Во-вторых, российский ВВП по итогам года вырос, по предварительной оценке Минфина, на 4,5%, а фондовый рынок упал. Поэтому имеет смысл посмотреть на соответствие биржевых показателей состоянию экономики России. В-третьих, распространение биржевой алгоритмической торговли оказало не только техническое влияние на характер биржевых торгов, но и психологическое, убедив многих в наличии высокой корреляции динамики фондового рынка и цен на нефть.

«Бычья» дивергенция

Для того чтобы оценить соответствие биржевой динамики состоянию экономики, мы рассчитали широкий индекс фондового рынка, который отражает суммарную капитализацию публичных компаний, акции которых торгуются на биржевом и внебиржевом рынках. Для этого были использованы данные биржи РТС по «классическому» рынку, внебиржевой котировальной системе RTS Board, и учтен тот факт, что акции «Газпрома» до 2006 года обращались фактически только на фондовой бирже «Санкт-Петербург» и не попадали в статистику ММВБ и РТС. Суммарная капитализация компаний, которая в РТС номинирована в долларах США, пересчитана в российские рубли.

Для сравнения: индекс РТС с июля 2003 года до настоящего времени вырос на 160%, индекс ММВБ — на 190%, а рассчитанная нами суммарная капитализация российского фондового рынка — почти на 500% (!) (см. график 2). Сегодня она составляет около 31 трлн рублей (около 60% ВВП).

Динамику изменения капитализации фондового рынка мы сравнили с динамикой индекса промышленного производства (ИПП), который ежемесячно на основании данных Росстата рассчитывает директор Института информационного развития ГУ—ВШЭ Владимир Бессонов (см. график 3). За точку отсчета взят июль 2003 года.

Визуально легко заметить корреляцию между ними, и такая взаимосвязь довольно легко укладывается в экономическую логику: рост выручки и прибыли компаний-эмитентов — это рост промышленности. При этом ИПП может выступать опережающим индикатором по отношению к финансовой отчетности эмитентов, так как значения индекса публикуются ежемесячно.

Интересен участок графика за последние полгода: мы видим, что экономика растет — ИПП уже превысил докризисный уровень 2008–2009 годов. При этом темпы роста капитализации отстают как минимум на 20%. Такое расхождение (дивергенция) динамики показателей — предпосылка для роста курса акций, а сегодняшнее соотношение индексов напоминает 2004 год, когда экономика росла, а фондовый рынок снижался.

Недооценка Гаусса

В 2011 году стоимость нефти марки Brent выросла на 10%, а индекс РТС (рассматривается именно он, так как рассчитывается по долларовым ценам акций) снизился на 22%. Такое расхождение в пределах года происходит не впервые вопреки распространенности тезиса о том, что индекс РТС — это производная от стоимости нефти. Например, по итогам 2006 года индекс РТС вырос на 61%, а стоимость нефти снизилась на 3,5%.

Такая статистика опровергает тезис о значительной корреляции российского фондового рынка и стоимости нефти на продолжительных интервалах времени, однако краткосрочную корреляцию между этими инструментами видят и используют активные биржевые игроки, в том числе с помощью торговых роботов. Они вместе с теми, кто использует в торговле игру соотношения фьючерса на S&P 500 и российских индексов, стали ядром высокочастотных роботов (high frequency trader, HFT), которые популяризовали связи между разными финансовыми инструментами. Кроме того, HFT за последние годы повлияли и на общий характер российского биржевого рынка.

Управляющий активами ИК «Спектр инвест» Александр Горчаков, использующий системный подход в торговле, говорит, что сегодня существует конкуренция таких, как он, «классических» алгоритмических трейдеров с HFT: «Десять лет назад, в периоды, когда не было притока иностранных денег, у нас на рынке доминировало высоковолатильное движение цен. Сегодня такая динамика гасится и сглаживается HFT-трейдерами, которые зарабатывают на соотношении цен разных активов и маркетмейкерстве. Это общемировая тенденция, мы идем к тому же состоянию, в котором сегодня находится американский рынок: повышается ликвидность, увеличивается количество игроков, применяющих контртрендовые стратегии — продажа на росте и покупка на падении. Сильные движения возникают у нас два-три раза в месяц, когда приходят западные деньги, но на их действия реагируют и высокочастотные, и контртрендовые стратегии. Поэтому рынок стал менее волатильным и трендовым».

Алгоритмические трейдеры, вероятно, внесли свою лепту в привязке стоимости Brent к индексу РТС в отдельные короткие промежутки времени, однако мы предлагаем взглянуть на нефтяной фактор под другим углом.

Если посмотреть на отношение индекса РТС к стоимости нефти (см. график 4), то примерно 80% времени оно находится выше 10 и ниже 25 единиц. Это своего рода «хвосты» (события с низкой вероятностью наступления) в кривой распределения Гаусса. Но поскольку сегодня этот коэффициент составляет около 13 единиц, то у «быков» есть статистическое преимущество при текущей стоимости нефти. А тот факт, что биржа игнорирует ценовые дисбалансы и может продолжать делать это еще неопределенно долгое время, как раз в порядке вещей.

Рост вопреки

Переходя от общерыночной ситуации к конкретным акциям, отметим, что негативные настроения на биржах во второй половине 2011 года не помешали ряду бумаг второго эшелона продемонстрировать рост более чем на 100% (см. таблицу).

Лидеры и аутсайдеры российского фондового рынка в 2011 году

| № п/п | Компания | Цена акции на ММВБ 30.12.2010 (руб.)* | Цена акции на ММВБ 30.12.2011 (руб.) | Изменение за год (%) |

|---|---|---|---|---|

| Лидеры | ||||

| 1 | Соликамский магниевый завод | 700 | 9877 | 1311 |

| 2 | Северо-Западное пароходство | 72 | 355 | 393 |

| 3 | Концерн «Калина» | 870 | 4070 | 367 |

| 4 | «Лензолото» | 1885 | 4355 | 131 |

| 5 | «Газпром нефтехим Салават» | 1987 | 4740 | 138 |

| Аутсайдеры | ||||

| 1 | Тучковский комбинат строительных материалов | 238 | 14 | –94 |

| 2 | «Золото Якутии» | 523 | 75,4 | –85 |

| 3 | «Росинтер» | 729 | 134 | –81 |

| 4 | «Новосибирскэнерго» | 1520 | 299,5 | –80 |

| 5 | МФБ | 35000 | 8240 | –76 |

*Или в первый день торгов на ММВБ в 2011 году.

Это тоже своего рода статистические «хвосты», в основе которых тем не менее лежат периодически повторяющиеся сценарии.

Рост стоимости редкоземельных металлов, золота или продуктов нефтехимии позволил заметно улучшить финансовые показатели Соликамскому магниевому заводу, «Лензолоту» и «Газпром нефтехим Салавату». Вторая и третья компании в 2011 году выплатили держателям своих акций дивиденды. Особенно отличилось «Лензолото» (контролирует «Полюс Золото»): за 2010 год и 9 месяцев 2011-го на обыкновенную акцию было выплачено более 2000 рублей, что принесло доходность свыше 45% к цене покупки акции. Текущая капитализация компании превышает годовую прибыль всего в два с половиной раза (P/E = 2,5), и если политика щедрых дивидендов будет продолжена, акции, несомненно, продолжат расти и в 2012 году.

Катализатором роста акций Соликамского магниевого завода (СМЗ) была смена основного собственника — им стала группа лиц, близкая к компании «Уралкалий». Формально смена владельцев произошла в конце 2010-го — начале 2011 года. Новыми акционерами стали несколько офшоров, при этом ни один из них не превысил порог в 30%, и, как следствие, предложения на выкуп акций (оферты) миноритарным акционерам не последовало. Тем не менее переход завода в новые руки вкупе с ростом цен на редкоземельную продукцию привели к существенному улучшению финансовых результатов СМЗ. Завод впервые за много лет стал рентабельным.

Сегодня капитализация СМЗ составляет всего 1,5 годовой прибыли (P/E = 1,5), что очень мало. Драйвером к последующему росту котировок может послужить тот факт, что завод выставлен на продажу — это непрофильный для «Уралкалия» актив. А по текущим ценам акции вряд ли будут проданы — это слишком дешево. Новый владелец, приобретя контроль над заводом, будет обязан сделать предложение о выкупе остальным держателям акций, и стоимость акций СМЗ может вырасти в несколько раз.

Именно такой сценарий со сменой основного собственника бизнеса с последующей офертой миноритарным акционерам стал драйвером роста акций Северо-Западного пароходства и концерна «Калина».

В 2011 году состоялась приватизация госпакета акций Северо-Западного пароходства (25,5%), покупателем которого стал Universal Cargo Logistics Holding B. V. (UCLH) Владимира Лисина. Благодаря этой сделке доля UCLH теперь составляет 87,9%, и, согласно Закону об акционерных обществах, UCLH должен сделать предложение о выкупе остальным акционерам по цене приобретения на аукционе (380,6 рубля за акцию). После аукциона акции порта резко пошли вверх.

Крупнейший российский парфюмерно-косметический концерн «Калина», в свою очередь, обрел нового контролирующего акционера в лице транснациональной корпорации Unilever, которой теперь принадлежит 82% акций «Калины». На биржах в первой половине 2011 года акции «Калины» торговались в диапазоне 750–1600 рублей, а Unilever в сделке оценила их по 4098 рублей. После того как стало известно о сделке и ее параметрах, курс акций «Калины» скакнул вверх на ожиданиях оферты от Unilever. В январе 2012 года Unilever предложила миноритариям выкупить у них акции по 4267,92 рубля.

Эти две истории говорят о том, что инвесторы готовы платить за российские компании немало. Более того, они дают премию за контроль. А внешняя конъюнктура играет в этом вопросе второстепенную роль, что может оказаться актуальным при ожидаемой реализации программы приватизации госимущества.

Схемы и банкротства

Если истории лидеров похожи, то у лидеров падения все индивидуально. В таблице не представлены акции, которые были сняты с торгов в 2011 году. Это «Нутринвестхолдинг», группа РТМ, Камский ДСК и Донская инвестиционная компания (ДИК). Первые два эмитента покинули биржу в связи с введением внешнего наблюдения — а попросту, из-за предбанкротного состояния. Камский ДСК и ДИК — из-за претензий биржи и Федеральной службы по финансовым рынкам (ФСФР) к их деятельности.

Камский ДСК — родной брат другого эмитента, «Татбенто», который также учрежден братьями Камаловыми. По словам Рустема Камалова, 24 ноября 2010 года начался резкий рост стоимости акций «Татбенто» на бирже — с 85 до 400 рублей. Это вызвало подозрения у ФСФР, было проведено расследование. Факт манипуляции установлен, однако причастных к «разгону» бумаг найдено не было. Учредители компании манипуляцию отрицают, хотя и подтверждают факт продажи своих акций на максимумах. «У нас не было задачи просто наблюдать за этим, и, естественно, мы осуществили продажу», — сказал г-н Камалов в интервью электронной газете «Бизнес Online». «Можно говорить, что я плохой и воспользовался ситуацией. Но все вырученные средства от продажи акций внесены в предприятие-партнер — ОАО “Камский домостроительный комбинат”», — поделился г-н Камалов. Сам же Камский ДСК долгое время демонстрировал «нулевую» отчетность. Первые цифры стали появляться в 2011 году. Выручка компании за 9 месяцев 2011 года составила немногим более 5 млн рублей. Цели листинга на бирже как самого «Татбенто», так и Камского ДСК неясны, и, чтобы избежать неприятных инцидентов, бумаги были сняты с торгов по распоряжению самой биржи.

Подозрения о нечистоплотности намерений мажоритариев стали распространяться и на другие компании отрасли. Например, рухнули котировки Тучковского комбината строительных материалов. И хотя за заводом стоит реальный бизнес (стоимость чистых активов — 23 млн рублей, выручка за 9 месяцев 2011 года — 135 млн рублей), курс его акций и взлетел к звездам, и увидел бездну. Акции начали торговаться по цене 238 рублей. Далее последовали резкий рост до 700 рублей и падение до 14 рублей. Последняя цена более или менее адекватна финансовым показателям компании, которые она раскрывает в своих отчетах.

Похожая судьба постигла бумаги Московской фондовой биржи (МФБ). Начало торгов по завышенным ценам сменилось сползанием котировок в течение года до «справедливых цен». Сама же МФБ столкнулась с трудностями. ФСФР признала факт манипулирования ценами обыкновенных акций пяти компаний на МФБ в конце 2010 года. ФСФР в результате проверки установила, что Донская инвестиционная компания и ООО «ТрейдФинанс» в период с 2008-го по 2010 год манипулировали ценами акций компаний «Биодинамика», ДИК, Межотраслевая страховая компания, «Полет» и «Фининвест». В связи с этим ФСФР аннулировала все лицензии профессионального участника рынка ценных бумаг, выданные ДИК, а также аннулировала у МФБ лицензию фондовой биржи. При этом у МФБ осталась возможность проводить торги товарами (от цветных металлов до товаров народного потребления) и тендеры московского правительства в рамках госзаказов. Получается это не очень успешно, выручка МФБ в 2011 году упала вдвое, и сейчас биржа «проедает» свой уставный капитал.

С нестандартными трудностями в 2011 году столкнулись «Росинтер» и «Золото Якутии». Ресторанная компания была одним из лидеров роста в 2009–2010 годах, ее акции выросли в семь раз, однако в начале 2011 года ее стали покидать крупные акционеры, и курс акций вернулся на уровень 2008–2009 годов. Renaissance Securities Limited и «ВТБ Капитал» ранее контролировали 11 и 10,5% акций «Росинтера» соответственно. В течение 2011 года доля ВТБ сократилась до 5,5%, Renaissance — до 0,4%. Куда ушли эти бумаги — не ясно. Если были проданы на бирже, тогда столь значительное падение акций «Росинтера» объяснимо. К тому же акции «Росинтера» весной были исключены из котировального списка А1 на ММВБ, а это значит, что пенсионные фонды были обязаны их продать.

В течение прошедшего года отчетность «Росинтера» не радовала акционеров — рост выручки снизился, издержки выросли. В результате за 9 месяцев компания показала убытки. Текущие котировки акций «Росинтера» очень низкие.

Убыточность и рост долга привели на грань банкротства и «Золото Якутии», которое занимается производством и продажей ювелирных изделий. В течение последних лет относительно этой компании то и дело возникают слухи о выводе активов. Так это или нет — дело компетентных органов, однако и слухов оказалось вполне достаточно, чтобы существенно уронить курс акций.

Эхо РАО «ЕЭС России»

«Новосибирскэнерго» в 2011 году была реорганизована: из холдинга выделены генерация и сети. Акции своей стопроцентной «дочки» ОАО «Сибирская энергетическая компания» (СИБЭКО) компания передала собственным акционерам, оставив себе одну голосующую акцию. Кроме того, из «Новосибирскэнерго» было выделено ОАО «Электромагистраль», которой перешли ЛЭП и подстанции напряжением 220 кВ. Реорганизация была закончена к 1 июля 2011 года, акционеры получили доли, пропорциональные имеющимся у них акциям «Новосибирскэнерго» во вновь созданных обществах — «Генерация» и «Электромагистраль». Соответственно, после выделения активов акции «Новосибирскэнерго» упали в цене. У акционеров, не согласных с реорганизацией, компания выкупила 0,37% простых и 2,2% привилегированных акций.

Авторы: Константин Илющенко, Евгений Огородников

Источник: «Эксперт» №2 (785)

Рисунок: Александр Козлов

Следи за самыми горячими финансовыми новостями в нашем телеграм канале Пульс денег

Итоги деятельности ММВБ-РТС в 2011 году

2011 год стал ключевым для развития российского фондового рынка. В феврале было объявлено о договоренности ММВБ и РТС об объединении. В сентябре сделку одобрил ФАС России и 19 декабря произошло слияние двух крупнейших российских бирж и единая биржа получила название ОАО ММВБ-РТС.

ОАО ММВБ-РТС – крупнейшая в России по объему торгов и по количеству клиентов биржа, которая играет сегодня ключевую роль в развитии российского финансового сектора. Это место прозрачного рыночного ценообразования на российские активы, где осуществляется полный комплекс трейдинговых и пост-трейдинговых услуг. На ММВБ-РТС участникам доступна полная инфраструктура по торговле акциями, облигациями, валютой, инвестиционными паями, товарами, производными финансовыми инструментами на все виды активов.

Общий объем торгов на всех рынках ММВБ-РТС в 2011 году составил 10,1 трлн долларов США или 297,9 трлн рублей. Объем торгов на фондовом рынке объединенной биржи достиг 1,05 трлн долларов США или 30,7 трлн рублей, на срочном – 1,9 трлн долларов США или 56,8 трлн рублей , на валютно-денежном – 7,1 трлн долларов США или 210,4 трлн рублей, на товарном – 259 млн долларов США или 7,6 млрд рублей. По объему торгов на фондовом рынке (акции и облигации) ММВБ-РТС по итогам года входит в «двадцатку» крупнейших бирж мира, а по оборотам срочного рынка — в ТОП-10 мировых лидеров. Общее количество сделок на всех рынках ММВБ–РТС в 2011 году превысило 358,5 млн штук. Суммарная капитализация торгуемых акций в ММВБ-РТС на конец года составляла около 800 млрд долларов США.

По итогам прошлого года биржа стала абсолютным лидером по объему торгов во всех сегментах биржевого рынка не только в России и странах бывшего СССР, но и в Восточной Европе.

Уже с середины прошлого года все участники российского фондового рынка получили возможность получать все биржевые услуги через единую точку входа. Это позволяет им минимизировать издержки и повысить эффективность работы. В 2011 году был проведен огромный комплекс работ по интеграции бирж который в себя включил: унификацию времени начала торгов на фондовом, срочном и валютном рынках; старт торгов первыми совместными инструментами – фьючерсами и опционами на Индекс ММВБ, начало расчета Индекса РТС и семейства Индексов РТС по ценам рубль/доллар напрямую с валютного рынка ММВБ. Также были разработаны и внедрены основные принципы интеграции фондового и срочного рынков, биржевых индексов. Сформирован общий список ценных бумаг, допущенных к торгам. К обращению по мосту НРД-ДКК были допущены все торгуемые в ММВБ-РТС акции.

По версии журнала «Компания» сделка по объединению двух бирж была признана «Сделкой года» став лауреатом премии.

В 2012 году объединенной бирже ММВБ-РТС предстоит большая работа по построению торгово-расчетной инфраструктуры. В ее рамках планируется запуск торгов на фондовом рынке в режиме Т+n, выбор технологической платформы, которая позволит ввести единый торговый счет по инструментам спотового и срочного рынков. Существующие индексы превратятся в единое семейство с едиными правилами и единой платформой расчета. Одним из важных интеграционных этапов следующего года станет объединение НКО ЗАО НРД, ЗАО ДКК и НКО «Расчетная палата РТС» (ЗАО).

Слияние ММВБ и РТС позволит внедрить самые современные технологии, создать единую торговую платформу для работы со всеми видами российских активов, качественно улучшить организацию взаимодействия между структурами объединенной компании и участниками рынка. Интеграция будет способствовать сокращению издержек участников на управление позициями, сделает прозрачной систему управления рисками и заложит основу для развития центра ликвидности в России.

«Итоги 2011 года показывают значительный операционный эффект от объединения крупнейших бирж России, — говорит Президент, Председатель Правления ОАО ММВБ-РТС Рубен Аганбегян. – Сегодня мы видим, что обладаем огромным потенциалом, чтобы стать международным финансовым центром и войти в число мировых биржевых лидеров».

Фондовый рынок России

Год выдался тяжелым. Российские индексы потеряли около 20 %. К падению привели два фактора:

— тяжелая макроэкономическая ситуация в Европе,

— политическая нестабильность в России по думских выборов.

Ситуация в США и Европе негативно сказалась на всех активах с повышенным риском, а к таким относятся акции (и тем более акции развивающихся стран). Падала не только Россия. А вот массовые протесты после выборов привели к оттоку капитала из России (отток по итогам года обещает быть внушительным), к выходу игроков из акций, к продажам рубля. Протест за протестом. В итоге в декабре шансов восстановиться у рынка не было.

Сравнение индексов с модельными портфелями

| 2010 год, % | |

| индекс ММВБ | -16.9 |

| индекс ММВБ-10 | -18.3 |

| индекс РТС | -22.0 |

| модельный портфель (Россия) | +22.9 |

| индекс DJIA | +5.5 |

| индекс S&P 500 | 0.0 |

| индекс Nasdaq Composite | -1.8 |

| модельный портфель (США) | -5.0 |

Фундаментально причин для снижения у акций российских компаний не было. Над рынком давлеет ситуация в Европе. Открывать длинные позиции по акциям игроки не спешат. Положение в Европе таково, что вероятность очередного обвала фондовых рынков очень высока. Ждать роста в такой ситуации не приходится. В нашем российском инвестиционном портфеле сейчас большая часть денег не используется.

«Голубые фишки»

| | 2011 |

| Сбербанк | -23.4 |

| Сбербанк (п) | -21.1 |

| Газпром | -11.4 |

| ЛУКОЙЛ | -2.4 |

| Роснефть | -2.3 |

| Сургутнефтегаз | -21.6 |

| ВТБ | -41.9 |

| Норникель | -31.2 |

| Ростелеком | -2.3 |

| Ростелеком (п) | +19.1 |

Явных аутсайдеров два — ВТБ и «Норильский никель».

ВТБ оформил сомнительную покупку «Банка Москвы», у которого, как оказалось, выдано сомнительных кредитов на внушительную сумму.

«Норильский никель», несмотря на падения котировок акций, принес миноритарным акционерам баснословную прибыль. Компания объявила о программе выкупа акций по цене значительно превышающую рыночную. Риски, конечно, были. РУСАЛ был против buy-back + представители ФАС высказывали неодобрение. Но в итоге через полтора месяца после окончания приема заявок о выкупе все акционеры получили свои деньги. Прибыль за полтора месяца у миноритарных акционеров была в районе 30-60 % (в зависимости от цены покупки, размера пакета и брокера (если поручали брокеру подавать заявку)).

Привилегированные акции «Ростелекома» за год показали рост на 19.1 %. Такой рост связан с потенциально высокой дивидендной доходность бумаг.

Перед самым Новым годом Совет директоров «Ростелекома» утвердил новую редакцию Положения о дивидендной политики компании. На выплату дивидендов по обыкновенным акциям будет направляться не менее 20 % от чистой прибыли по МСФО. По привилегированным акциям останется старая схема — 10 % от чистой прибыли по РСБУ (правда, обще кол-во акций стало больше, так что дивиденды не вырастут, как хотелось бы — ведь в Уставе указано, что размер дивидендов на 1 привилегированную акцию зависит от общего количества акций, в том числе и обыкновенных). Я жду дивидендную доходность по привилегированным акциям «Ростелекома» в районе 14 %.

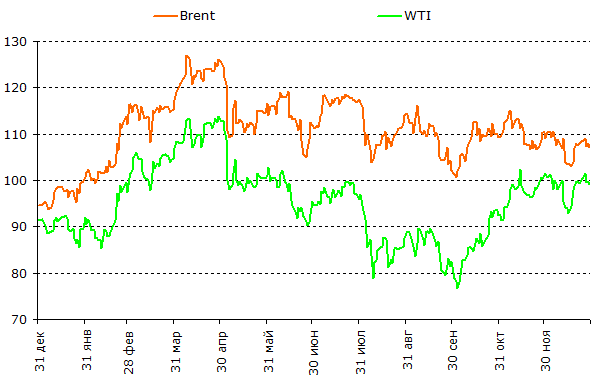

Нефть

Нефть марки Brent провела весь год в «боковике». Данные цены «выгодны» для России и российских компаний. Хотелось бы выше, но это все-таки не $ 40.

Учитывая состояние мировой экономики, цены на нефть стоит признать высокими.

Мой прогноз цены нефти марки Brent на 2012 год — $ 90.

[an error occurred while processing this directive]

Рекомендации и мнения, высказанные на данной странице, не являются предложением покупки либо продажи ценных бумаг. Сайт http://www.Yarovoiy.com и его владельцы не несут ответственности за любой прямой или косвенный ущерб, наступивший в результате использования данных рекомендаций.

Все о фондовом рынке > Фондовый рынок России > Итоги 2011 года

© Yarovoiy.com — все о фондовом рынке, аналитика, 2005-2022.

Источник https://buffett.ru/actions/izmenitsya-li-v-2012-situatsiya-na-fondovom-rynke/

Источник https://www.moex.com/n138/?nt=0

Источник http://www.yarovoiy.com/itogi2011.html