История бирж — Япония — Финансовый словарь смарт-лаб.

Токийская фондовая биржа (TSE)

Япония — это страна, сохранившая свой национальный колорит в век глобализации. Несомненно, это чувствуется даже при рассмотрении такого универсального и не знающего границ явления, как фондовый рынок.

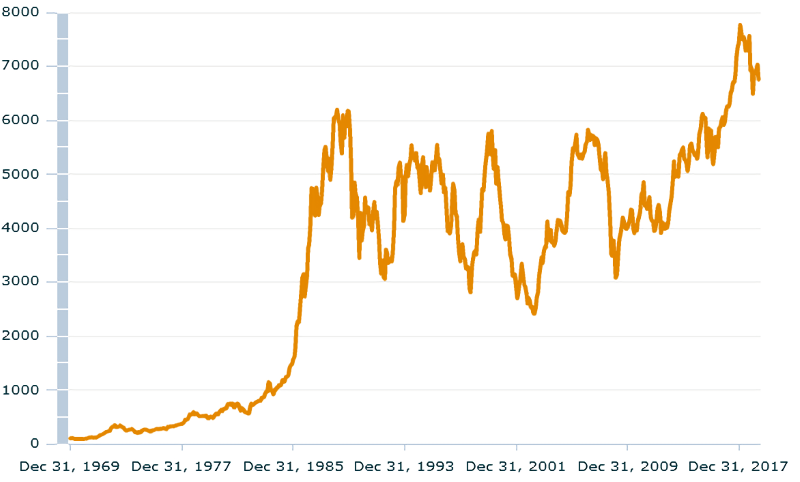

Токийская фондовая биржа начала свою работу в 1878 году. С 1983 по 1990 годы она занимала первое место в мире по капитализации и объему торгов.

В 21 веке экономический прогресс Японии идет медленнее, чем в других развитых странах — но так было не всегда. Стагнации предшествовал продолжительный (с 1950-х по конец 1980-х) и весьма бурный рост, который в какой-то момент привел к тому, что биржевые котировки ценных бумаг полностью оторвались от реальной стоимости представляемых ими активов.

В данной статье будет рассмотрена история развития токийской биржи, ее структура и основной индекс.

Структура токийской биржи

Биржей руководит коллегиальный орган власти Kabushiki Gaishi (что читается примерно как Кабусики Гайси), в составе которого имеется 9 директоров, 4 аудитора и 8 исполнительных руководителей.

Акции, торгуемые на Tokyo Stock Exchange (TSE), делятся на 3 сектора:

- Первый — крупные компании. Первый сектор существует с момента послевоенного перезапуска работы биржи в 1949 году

- Второй — компании среднего размера. Стартовал в 1961 году, отражая динамику роста японской экономики

- Третий — быстрорастущие предприятия и стартапы. Работает с 1999 года и представляет в основном высокотехнологичные компании

Третий сектор имеет полуслэнговое название «Mothers». Это искаженная аббревиатура от термина Market of the High-Growth and Emerging Stocks, отражающего рыночную суть выборки.

Также в 2009 году в результате сотрудничества с Лондонской фондовой биржей были добавлены дополнительные подразделения, в основном дублирующие структуру секции Mothers.

Всего по состоянию на 20.06.2019 в листинге Токийской фондовой биржи 3668 компаний, в том числе 5 (!) компаний иностранного происхождения. Япония остается очень закрытой страной.

Участники торгов отличаются по своему статусу и объему полномочий.

- Есть регулярные члены — брокерские компании, имеющие право осуществлять операции от своего имени, а также в интересах своих клиентов.

- Есть сайтори — это брокеры, не имеющие права осуществлять сделки от своего имени и выполняющие функцию приема и исполнения приказов от регулярных членов.

- И есть специальные члены — компании, осуществляющие взаимодействие между Токийской фондовой биржей и региональными биржами.

Иностранные компании были допущены к участию в торгах только в середине 1980-х гг., сейчас членами биржи являются 89 японских и 19 иностранных компаний.

Актуальный список участников торгов доступен в соответствующем разделе официального сайта Токийской фондовой биржи.

История токийской биржи

Создателями, первыми владельцами и управляющими биржи Токио были тогдашний японский министр финансов Окума Сигэнобу и специалист по корпоративному праву Шибусава Ейичи.

Похоже, что в 1878 году в японском корпоративном праве не было таких понятий, как «конфликт интересов» и «инсайдерская информация».

В 1890-х гг. меняется организационно-правовая форма организации, биржа становится закрытым акционерным обществом, а в структуре торгуемых активов все больший вес начинают занимать государственные облигации. Японии нужны деньги на наращивание оборонного бюджета.

Поступательное развитие японского фондового рынка продолжалось вплоть до окончания II Мировой войны. В 1943 году в Японии действовало 11 фондовых бирж, объединенных в конгломерат под названием Japan Stock Exchange.

Но бомбардировка Хиросимы и Нагасаки, а также последовавший за ними режим американской колониальной администрации привели к полной остановке деловой активности и к закрытию бирж.

В 1949 году после реорганизации биржа вновь начала работу, под тем названием, которое она носит сегодня — Tokyo Stock Exchange. А с 1950-х начался бурный рост японского рынка, замедлившийся лишь в 1960-е. Но с начала 1970-х возобновившийся вновь на целых 20 лет.

В реальный сектор японской экономики шли огромные инвестиции и фондовый рынок показывал пропорциональный рост. В период с 1983 по 1990 годы на японском фондовом рынке оборачивалось 60% всего мирового биржевого капитала.

Параллельно шел сильнейший рост цен на рынке недвижимости (до $1 млн/м2 в центре Токио), сопровождавшийся большим объемом спекулятивных сделок и общей эйфорией. После чего последовало падение:

Известный факт состоит в том, что основной фондовый индекс Японии до сих пор не вышел на уровни конца 1980-х, показывая беспрецедентную просадку. Этот индекс даже является частным аргументом среди противников фондового рынка как доказательство, что «фондовый рынок растет не всегда». Действительно, среди развитых государств трудно отыскать случай, когда фондовый индекс страны не обновлял свои максимумы на протяжении 30 лет — в США самый «черный» период был в Великую Депрессию, с 1929 по 1949 год. Но ведь и перегрев был просто гигантским, так что фактически индекс все еще возвращается на «нормальный» уровень.

Так как с 1990 года японский индекс терял в стоимости, то реинвестирование дивидендов привело бы не к увеличению, а к уменьшению общей доходности. В довершение неудач Япония в 21 веке стала жертвой дефляции. Однако если мы пересчитаем индекс в долларах с учетом дивидендов, то увидим, что с 2016 года он обновил свои максимумы (по данным www.msci.com):

В 2007 году токийская биржа вела переговоры о слиянии с сингапурской фондовой биржей, но в них вмешался кризис.

В 2009-м было заключено соглашение с лондонской биржей о создании Tokyo AIM Stock Exchange — токийского подразделения для инвестирования в компании других стран. В рамках этого соглашения были созданы дополнительные сектора биржи помимо основных трех, существовавших ранее.

В 2013 году результате слияния биржи в Токио с Осакой была создана управляющая компания Japan Exchange Group, под руководством которой, помимо двух бирж, работает клиринговая палата.

По состоянию на март 2019 года рыночная капитализация биржи составляет $5,67 трлн. Является третьей в мире по объему активов после США и Китая.

Токийская биржа: специфика рынка акций

В США более половины акций находится в руках физических лиц. В традиционной Японии основными акционерами являются корпорации, для которых взаимное владение акциями друг друга выполняет более широкий круг задач, чем просто получение дивидендного дохода или спекуляции. Это способ передачи технологий, получения кредита или заключения соглашения о стратегическом партнерстве.

В традиционном смысле слова рынок акций возник в Японии в 1948 году под руководством оккупационной администрации США, инициировавшей принятие Закона о ценных бумагах и рынках, списанного с профильного американского законодательства.

В результате к концу 1940-х гг. миллионы японцев стали держателями около 70% всего объема акций. Продлилась такая ситуация недолго: корпорации, несмотря на запрет выкупа собственных акций и создания холдингов активно восстанавливали свои позиции, прибегая к системе взаимного владения активами.

Тем не менее, предпринятые в 1948 году меры возымели действие и в течение второй половины 20-го века в Японии сложилась вполне сбалансированная структура собственности. Интересно отметить, что на момент последнего кризиса 2008 года доля капитала государства и брокерских форм на фондовом рынке оказалась крайне небольшой:

Индексы TSE

Основные индексы токийской фондовой биржи — Nikkei и Topix , у обоих есть многочисленные производные.

В составе индекса Nikkei-225 лидирующих компаний японской экономики. Индекс рассчитывается с 7 сентября 1950 года по простой методике, делающей его похожим на американский Dow Jones.

В качестве значения индекса выступает среднее арифметическое рыночной капитализации всех входящих в него компаний. Индекс рассчитывается автоматически раз 15 секунд. Текущее значение индекса доступно на его официальном сайте.

В семействе Nikkei насчитывается 15 вспомогательных индексов. Среди них:

• Nikkei 500 Stock Average — полностью повторяет основной индекс, с той лишь разницей, что для его расчета берутся данные 500 крупнейших компаний, торгуемых на TSE

• Nikkei Stock Index 300 — три сотни самых крупных компаний первой секции Токийской биржи, за исключением инвестиционных трастов.

Второй по значению индекс TOPIX Core 30 — рассчитывается с 1 июля 1969 года и представляет собой среднее арифметическое по рыночной капитализации акций 30 компаний, входящих в 1-й из трех секторов биржи. При расчете учитываются только акции, находящиеся в свободном обращении. По сути, это индекс компаний с большой капитализацией.

Существует 7 субиндексов, отличающихся друг от друга количеством входящих в каждый из них компаний (от 30 до 1000), а также более 30 отраслевых индексов семейства Topix.

История бирж — Япония

Рынок акций в Японии в основном биржевой. 95% оборота приходится на фондовые биржи. Всего в Японии действует пять фондовых бирж: в Токио, Осаке, Нагое, Фукуоке, Саппоро (в 2000 слились с TSE в гг. Хиросима, Ниигата). При этом на долю Токийской фондовой биржи приходится свыше 90% оборота по акциям(по стоимости), Осакской биржи – 4%.

Токийская фондовая биржа была основана в 1848 году. Правила торговли, введённые на TSE, основывались на правилах торгвли Биржи риса, образованной двумя годами ранее. Вплоть до закрытия биржи в 1943 году правила торговли на ФБ ничем не отличались. До Второй мировой войны биржа являлась коммерческой организацией, преследующей цель получения прибыли.

В 1943 г. все биржи слиты принудительно в одну полугосударственную организацию – Японскую биржу ценных бумаг. В связи с началом массированных бомбардировок Токио 10 августа 1945 года. торговые сессии прекратились.

1 апреля 1949 года были основаны три ФБ в Токио, Осаке, Нагое, приступившие к торгам 16 мая того же года. В июле 1949 года учреждены ещё пять бирж: в Киото(закрылась в 1967 году), Хиросиме, Ниигате(слились в 2000 году) и Фукуоке. В апреле 1950 года создана биржа в Саппоро.

Членами Токийской фондовой являются только юридические лица – брокерско-дилерские фирмы. Согласно действовавшему на протяжении многих лет уставу их численность была ограничена 124, из которых 123 – регулярные члены, 1- сайтори. В 2000 году отменили фиксированное количество членов биржи, число которых сокраитлось к 2000 году до 109 (20 из них иностранные фирмы).

Два основных индекса японского ФР – это Nikkei 225 и Topix. Индекс Nikkei 225 подсчитывается на базе 225 акций первой секции TSE. Это среднеарифметический невзвешенный индекс, рассчитываемый так же как промышленный индекс Dow Jones. Впервые опубликован в 1950 году. Права на этот индекс принадлежат газете Nihon Keizai Shimbun.

Topix рассчитывается Токийской ФБ с 1969 года по всем акциям первой секции TSE (1595 эмитентов в конце 2004 года). Это классический индекс, представляющий собой среднеарифметическую взвешенную (по количеству выпущенных акций).

Кроме общего индекса Topix также рассчитываются 33 отраслевых и 3 индекса по компаниям разного размера.

С 1999 года TSE стала рассчитывать индекс Topix общей доходности, а также семейство «новых индексов Topix» по выборке из 500 крупнейших компаний с разбивкой на группы.

Основным нормативным актом, регулирующим деятельность на РЦБ, является Закон о ценных бумагах и фондовых биржах. Он был принят в марте 1947 года, но уже в апреле 1948 года притерпел изменения (поэтому его обычно называют Закон 1948 года).

В основу закона были положены основополагающие американские акты 1933-1934 годов – Закон о банковской деятельности (Закон Гласса-Стигалла), Закон о ценных бумагах и Закон о ФБ.

В 1948 году в Японии по образу и подобию Комиссии по ценным бумагам и биржам США (SEC) была образована Комиссия по ценным бумагам Японии. Однако когда американцы ушли из страны, Комиссия в 1951 году была упразднена, а её полномочия вместе с персоналом перешли к Министерству финансов. Как отмечалось в одном из исследований японского фондового рынка, «американская концепция независимой Комиссии, стоящей вне политики и бюрократических интриг идавления, в японских условиях не была оценена» (Zielinski R., Holloway N. Unequal Equities: Power and Risk in Japan’s Stock Market, Tokyo 1991, p71).

Вплоть до конца 1990-х годов Министерство Финансов обладало исключительными полномочиями по регулированию не только ценных бумаг, но и в целом финансового сектора. Среди всех стран ОЭСР Япония в этом отношении заметно выделялась как раз концентрацией регулирующих функций в одном органе.

Министерство финансов было самым тесным образом связано с частным бизнесом. В Японии существует традиция, носящая название «амакудари», согласно которой государственный бюрократ по достижении им пенсионного возраста в 55 лет получает хорошо оплачиваемую должность в частном секторе как вознаграждения за годы, проведённые на относительно низкооплачиваемой работе в государственном учреждении.

В ноябре 1996 года японский премьер-министр Хашимото объявил о намеченной Правительством реформе японской финансовой системы, получившей в прессе название «Большой встряски»(«Big Bang», по аналогии с реформой финансового сектора в Англии в 1986 году).

Реформа началась в апреле 1998 года, когды были отменены ограничения на валютные операции, проходила в несколько этапов и фактически завершилась в 2001 году.

Реформа привела к ряду новаций. Разрешалось создавать финансовые холдинговые компании. Банки получали право учреждать дочерние компании по торговле ценными бумагами, а также торговать инструментами коллективных инвестиций – паями, а с декабря 2004 года – акциями. Компаниям по ценным бумагам было разрешено оказывать кастодиальные услуги. Был устранён запрет на выполнение банкам услуг страховых компаний и наоборот. Полностью устранены фиксированные комиссионные(октябрь 1999). Произошла полная отмена ограничений на владение акциями листинговых компаний нерезидентами (ранее не более 10%). Усилены наказания за нечестные операции на финансовом рынке.

В июне приступило к работе специальное Агентство по финансовым услугам, на которое возлагается контроль над всей финансовой системой. Агентство подчиненно непосредственно премьер-министру. В нём работаю примерно 400 человек – большей частью — 80% сотрудники, переведённые из Министерства финансов (для сравнения количество контроллёров в США составляет примерно 8000 человек, в Великобритании — 2300). Непосредственно контроль за деятельностью брокеров-дилеров на РЦБ осуществляет Комиссия по ценным бумагам и биржам, подчинённая Агентству по финансовым услугам. Количество сотрудников Комиссии невелико – всего 182 в 2002 году(что, однако, на 100 больше чем за год до этого).

GLOBFIN.RU

В 1867 — 1868 гг. в Японии произошла буржуазная революция «мэйдзи исин». Была свергнута власть сёгунов из феодального дома Токугава и восстановлена власть императоров. К власти пришло буржуазно-дворянское правительство во главе японского императора Муцухито, вставшее на путь проведения буржуазных социально-экономических преобразований. В настоящее время в Японии насчитывается 5 фондовых бирж: в Токио, Осаке, Нагоя, Киото и Саппоро.

Основная — Токийская фондовая биржа организована 15 мая 1878 г., через 10 лет после «буржуазной революции мэйдзи» а первые торги на ней начались 1 июня того же года. Датой основания ныне действующей Токийской фондовой биржи считается 1 апреля 1949 г., а торги на ней начались 16 мая того же года.

Все они, кроме биржи в Саппоро, были основаны в том же 1949 г., биржа в Саппоро существует с 1950 г. Кроме вышеперечисленных бирж, в 1949 г. были открыты также биржи в Кобэ, Хиросиме, Фукуоке и Ниигате, но к настоящему времени эти 4 биржи или были расформированы (биржа в Кобэ, 1967 г.), или вошли в состав других бирж (биржи в Фукуоке и Ниигате влились в состав Токийской фондовой биржи в марте 2000 г.).

Правила торговли, введенные на ТФБ, основывались на правилах торговли Биржи риса, возникшей двумя годами ранее. Вплоть до закрытия ТФБ в 1943 г. правила торговли на фондовых и товарных биржах Японии ничем не различались между собой. Токийская фондовая биржа — одна из трех крупнейших бирж мира и по объему торговли успешно конкурирует с Нью-Йоркской фондовой биржей, которую она в 1990 при объеме продаж в 1,2 трлн. долл. даже превзошла. Торговля облигациями ведется в Токио с момента учреждения токийской фондовой биржи. Акции крупнейших торговых компаний Японии, называемых «дзайбацу», начали обращаться на бирже в конце 19 в. Незадолго до окончания Второй мировой войны фондовый рынок временно перестал функционировать, а когда торги возобновились, он уже регулировался рядом законов, принятых во время американской оккупации Японии, среди которых особое место занимает Закон о ценных бумагах и биржах 1948. До второй мировой войны ТФБ являлась коммерческой организацией, преследующей цель получения прибыли. В 1943 г. она была закрыта, а в 1949 г. были вновь открыты фондовые биржи в Токио и семи других городах страны.

Особенности организационного устройства биржи

Крупнейшим рынком в Японии является Токийская фондовая биржа, на которую приходится примерно 95% оборота по акциям. Крупной биржей является также Осакская фондовая биржа. На остальные 6 фондовых бирж приходится несколько процентов всего оборота.

Число фирм-участников Токийской фондовой биржи превышает сотню; некоторые из этих фирм — крупные международные компании по работе с ценными бумагами и инвестиционные банки, такие, как «Морган Стэнли», «Соломон бразерс» и «Джардин Флеминг». Что касается японских фирм-участников биржи, то они, как правило, имеют большое сходство с универсальными американскими инвестиционными банками, причем несколько крупнейших фирм такого рода фактически контролируют фондовый рынок. Так в Таблице 1 представлено количество компаний – участников на основных фондовых биржах Японии.

Количество компаний участников на фондовых биржах Японии (конец 2002г.)

Токио Осака Наиигата Фукиока Саппоро

Японские участники 109 100 34 17 11

Иностранные участники 22 21 1 — —

Всего 131 121 35 17 11

Источник – Fact Book 2003 Tokyo Stock Exchange

На Токийской фондовой бирже ведется торговля опционами, фьючерсными контрактами и облигациями. Фондовый рынок Японии занимает 2-е место после фондового рынка США — относительно и долевых, и долговых ценных бумаг.

В 1995 г. объем капитализации в Японии составлял 3,7 трлн. долл. (1/5 мировой), а объем облигационной задолженности — более 4 трлн. долл. В конце 80-х гг. в результате роста курсовой стоимости акций японских эмитентов по объему капитализации Япония заметно опередила США. Стремительный обвал курсов акций на японских биржах в 1991 — 1992 гг. вновь вернул США роль лидера, однако Япония по-прежнему имеет большой отрыв от 3-го по величине фондового рынка Великобритании.

В 1995 г. объем капитализации в Японии составлял 3,7 трлн. долл. (1/5 мировой), а объем облигационной задолженности — более 4 трлн. долл. В конце 80-х гг. в результате роста курсовой стоимости акций японских эмитентов по объему капитализации Япония заметно опередила США. Стремительный обвал курсов акций на японских биржах в 1991 — 1992 гг. вновь вернул США роль лидера, однако Япония по-прежнему имеет большой отрыв от 3-го по величине фондового рынка Великобритании.

Структура мирового рынка долговых ценных бумаг и акций

Страна Долговые бумаги Акции Всего

млрд дол. млрд дол. млрд дол. %

01.1999 01.2000 01.2001 01.1999 01.2000 01.2001 01.1999 01.2000 01.2001 01.2001

Весь мир 29274 33062 36312 23107 26874 35735 52381 59936 72047 100,0

США 12970 14598 16696 11309 13451 16773 24279 28049 33469 46,0

Япония 4 754 5 198 6 664 2 217 2 496 4 455 6 971 7 694 11 119 15,0

Германия 2124 2514 2511 825 1094 1432 2949 3608 3943 6,0

Великобритания 1074 1219 1393 1996 2373 2955 3070 3592 4348 6,0

Франция 1333 1493 1416 674 991 1503 2007 2484 2919 4,0

Прочие 7019 8040 7632 6086 6469 8617 13105 14509 16249 23,0

Акции крупнейших компаний котируются в рамках т.н. «первой секции» биржи. В разных местах торгового зала первой секции ведется торговля наиболее активно продаваемыми и покупаемыми акциями 150 эмитентов, сгруппированных по отраслям: в одном месте торгуют акциями автомобильных компаний, в другом — компаний электронной промышленности и т.д.

Членами фондовой биржи являются только юридические лица брокерско-дилерские фирмы (инвестиционные институты), численность которых согласно уставу составляет 124. При этом 123 из них — так называемые регулярные члены, и 1 — сайтори, представленные на бирже своими сотрудниками. Регулярные члены совершают брокерско-дилерские операции, сайтори выполняют посреднические операции между регулярными членами — их функции напоминают Функции специалистов на фондовых биржах США, но в отличие от последних сайтори запрещено совершать операции за собственный счет. В какой-то мере сайтори напоминают также Франкфуртских курсовых маклеров.

По данным 2002 г. на ТФБ имели листинг акции 2119 различных эмитентов (1-й секции — примерно 3/4, 2-й секции — 1/4). Количество компаний имеющих листинг акций на биржах Японии представлено в Таблице 3

Количество компаний имеющих листинг акций на основных биржах Японии (конец 2002г.)

Компании имеющие листинг акций (котировки) Имеют котировки

на одной бирже Имеют котировки

на нескольких биржах На 5-ти

биржах На 4-х биржах На 3-х биржах На 2-х биржах

Токио 2,119 1,062 1,057 105 55 223 674

Первая секция 1,495 579 916 105 54 214 543

Вторая секция 581 440 141 — 1 9 131

Осака 1,312 367 945 105 55 221 564

Первая секция 859 41 818 105 54 211 448

Вторая секция 352 233 119 — 1 9 109

Heraqres (Nasdac) 101 93 8 — — 1 7

Ниигата 186 101 456 105 52 179 129

Первая секция 45 11 414 105 51 173 85

Вторая секция 141 90 51 — 1 6 44

Фукиока 243 34 209 105 41 37 26

Саппоро 167 15 152 105 17 9 21

Всего 2,699 1,579 1,090 105 55 223 707

Источник – Fact Book 2003 Tokyo Stock Exchange

В течение достаточно длительного времени, вплоть до апреля 1999 г., основным методом торговли 150 наиболее важными акциями являлся открытый двойной аукцион: торговля «с голоса» в биржевой толпе (метод назывался «зараба»). Курс открытия устанавливался залповым методом сайтори на основании накопленных заранее заявок на покупку и продажу — метод «итайозе».

Заявки поступали на биржу из контор фирм-членов по телефону или на терминалы компьютеров и затем передавались сотрудникам фирм, работающим в торговом зале. С 1990 г. на ТФБ действует система автоматической передачи мелких заявок (до 3000 акций) сайтори, которые и исполняют их. Еще раньше для акций 2-й секции (1/3 всех акций прочих эмитентов) была внедрена система CORES (Computer assisted order routing and execution system), позволяющая совершать сделки в автоматизированном режиме, вводя заявки через терминальные устройства. Система была позаимствована у Торонтской фондовой биржи, где она носит название CATS. Аналогичная система была приобретена Парижской фондовой биржей (САС). Благодаря ЭВМ ТФБ способна совершать ежедневно сделки на 5 млрд. акций.

В апреле 1999 г. ТФБ отказалась от голосовых торгов, полностью перейдя на компьютерную систему CORES, а также FORES (Floor Order Routing and Execution System). Для торговли фьючерсами и опционами используется электронная система CORES-FOP.

Объем сделок по видам инвесторов на Токийской бирже в 2002 году (млрд. йен)

Инвесторы Покупка Продажа Всего % Абсол. измен

Брокерско-дилерские фирмы 65,449 66,531 131,980 35,8 -1 082

Частные 27,121 27,466 54,587 14,8 -345

Иностранные 58,857 58,097 116,954 31,7 760

Страховые компании 1,411 2,239 3,650 1,0 -828

Банки 20,907 20,109 41,016 11,1 798

Инвестиционные фонды 2,725 2,763 5,488 1,5 -38

Корпорации 3,796 3,384 7,180 1,9 412

Прочие 3,953 3,609 7,562 2,1 344

Итого 184,219 184,198 368,417 100,0 21

Источник – Fact Book 2003 Tokyo Stock Exchange

Включение акций в котировочный лист производится с одобрения Токийской фондовой биржи и министерства финансов; акции могут быть лишены листинга, если компания-эмитент перестает удовлетворять соответствующим требованиям.

Для Токийского фондового рынка рассчитываются два основных индекса курсов акций — «Никкей» и «ТОПИКС». Индекс «Никкей»‘ (Nikkei — Nikkei Dow Jones Average) — среднеарифметический невзвешенный индекс, рассчитываемый на базе 225 акций 1-и секции ТФБ так же, как промышленный индекс Доу-Джонса (Dow Jones Industrial Average). Впервые индекс был опубликован в 1950 г.

Классический индекс ТОПИКС (TOPIX), рассчитываемый с 1968 г. по всем акциям 1-й секции ТФБ, — среднеарифметическая взвешенная (взвешенный по количеству выпушенных акций).

В Японии существует внебиржевая система торговли акциями молодых эмитентов — JASDAQ, смоделированная с НАСДАК. Но объемы торговли в ней минимальны. Рынок акций практически на 100% биржевой, что, в частности, связано с запретом (отмененным лишь в декабре 1998 г.) на торговлю листинговыми акциями на внебиржевом рынке. Рынок облигаций преимущественно внебиржевой.

Членами ТФБ выступают только компании по ценным бумагам. Из 131 члена ТФБ (по состоянию на конец 2002 г.) 108 — брокерско-дилерские фирмы (из них 22 — дочерние компании иностранных финансовых учреждений), имеющие право совершать сделки как за собственный счет, так и по поручению клиентов (регулярные члены), и 1 — так называемый сайтори-член, в функции которого входит прием и исполнение приказов от регулярных членов. Они лишены права совершать сделки за собственный счет (за редким исключением).

ТФБ в 1990-е годы оставалась одной из немногих ведущих фондовых бирж мира, на которой сохранялись фиксированные комиссионные. Считается, что это являлось одной из причин чрезвычайно высокой прибыльности японских брокерско-дилерских фирм.

До изменений, произошедших в 1994 году Ставка комиссионных зависела от величины сделки и делилась на 10 видов. Максимальная ставка 1,15% (но не ниже 2500 иен) при сделке на сумму менее 1 млн. иен; минимальная — 0,075% + 785 000 иен на сумму свыше 1 млрд. иен.

С 1 апреля 1994 г. фиксированные комиссионные отменены для крупных сделок на сумму свыше 1 млрд. иен. — то есть происходит постепенный отход от фиксированных комиссионных. В начале 2000 года произошла полная отмена фиксированных комиссионных по сделкам на фондовом рынке.

Вплоть до 1986 г. на ТФБ существовал неформальный запрет на участие иностранных членов. Активизация деятельности японских компаний на зарубежных рынках капитала заставила ТФБ открыть двери для иностранцев. Так в таблице 7 представлена динамика иностранных инвестиций в японские ценные бумаги, а Таблица 8 отражает динамику японских инвестиций в иностранные ценные бумаги.

Иностранные инвестиции в японские ценные бумаги (млрд. йен)

Год Акции Облигации

Покупка Продажа Баланс Покупка Продажа Баланс

1995 20,608 15,997 4,631 16,463 15,574 888

1996 27,754 22,646 5,108 21,544 17,670 3,874

1997 32,557 29,245 3,311 24,576 21,778 2,787

1998 31,036 29,111 1,924 24,456 23,628 829

1999 62,038 50,839 11,198 47,287 49,575 -2,287

2000 83,559 83,793 -233 57,101 47,024 10,076

2001 77,901 74,106 3,795 52,290 50,487 1,802

2002 64,437 65,703 -1,266 58,277 61,892 -3,615

Источник – Fact Book 2003 Tokyo Stock Exchange

Японские инвестиции в иностранные ценные бумаги (млрд. йен)

Год Акции Облигации

Покупка Продажа Баланс Покупка Продажа Баланс

1995 4,915 4,944 -288 121,243 113,429 7,814

1996 8,709 7,780 929 149,969 141,572 8,397

1997 13,619 11,977 1,642 177,449 175,421 2,028

1998 16,250 14,407 1,843 161,197 151,773 9,464

1999 19,829 16,161 3,667 90,336 81,772 8,564

2000 22,243 20,040 2,203 92,989 87,730 5,258

2001 17,693 16,193 1,500 140,156 129,919 10,237

2002 19,769 15,141 4,628 128,158 119,343 8,815

Источник – Fact Book 2003 Tokyo Stock Exchange

Роль инвестиционных институтов в формировании фондового рынка Японии

По Закону о ценных бумагах и биржах (1948 г.), принятому при непосредственном участии американской оккупационной администрации, банкам было запрещено выполнять брокерско-дилерские и андеррайтинговые операции с корпоративными ценными бумагами — этим занимались так называемые инвестиционные дома или брокерско-дилерские фирмы, уже существовавшие в то время, но не игравшие еще заметной роли. Дело в том, что рынок акций, как уже отмечаюсь, был неразвит и бизнес с ценными бумагами не был престижным: «солидные» люди шли в банки.

Демократизация акционерного капитала резко изменила ситуацию, и почти не известные прежде фирмы, работавшие с ценными бумагами, стали быстро приобретать влияние в экономике.

Деятельность на рынке подлежит государственному лицензированию, которое осуществляет министерство финансов, выдающее лицензии на 4 вида деятельности:

- дилерскую,

- брокерскую,

- андеррайтинговую,

- на совершение «розничных» операций с частными инвесторами.

Большинство фирм имеет лицензии на несколько видов деятельности, а крупнейшие, которые и называются инвестиционными домами, — на все 4. Для них установлен минимальный размер собственного капитала — 3 млрд. иен (примерно 30 млн. долл.). В настоящее время в Японии действуют примерно 200 фирм — инвестиционных институтов, занимающихся операциями с ценными бумагами, но ведущие позиции на рынке занимают всего 4 компании . Это так называемая «Большая четверка»: «Номура», «Дайва», «Ямаичи», «Никко». На них приходится 36% всех операций с акциями, а с учетом 34 более мелких аффилированных фирм — свыше 50%. Еше выше (75%) их доля в оказании услуг по андеррайтингу. На «Большую четверку» приходится 80% торговли облигациями.

«Номура» — крупнейшая из этих 4 компаний — является также крупнейшим инвестиционным институтом в мире, опережая компанию »Меррилл Линч» — лидера американских компаний. В отдельные годы ее капитализация доходила до 70 млрд. долл., что сравнимо с капитализацией целой страны, например Австралии.

В период бума 80-х гг. «Номура» в отдельные годы получала самые высокие прибыли в Японии, опережая даже таких гигантов, как «Ниссан». В списке 10 корпораций с самыми высокими прибылями оказалась вся «Большая четверка», причем в эту десятку смог войти лишь один банк — «фудзи».

По сути, в Японии на рынке ценных бумаг сложилась олигополия, а «Большая четверка» — своеобразный картель. В заключении можно отметить, что все инвестиционные институты являются членами Японской ассоциации дилеров фондового рынка, объединяющей профессиональных участников, имеющих лицензии министерства финансов.

Депозитарно-клиринговая система Японии

Все акции, имеющие котировку на биржах Японии, только именные. Облигации могут быть как именными, так и предъявительскими.

Сертификаты ценных бумаг запрещено вывозить за пределы Японии, поэтому нерезиденты обязаны хранить свои ценные бумаги в одном из японских банков или компаний по ценным бумагам.

Процедура улаживания сделки может производиться следующим способом:

1. Наиболее распространенный вариант — регулярное исполнение. Поставка осуществляется на 3-й рабочий день после заключения сделки — таким способом осуществляется 99% всех сделок на бирже. Это одна из специфических особенностей фондовых бирж Японии.

2. При кассовой сделке поставка производится в день заключения сделки или на следующий день, если это предусмотрено условиями контракта.

По специальному соглашению поставка производится в определенный участниками сделки день, но не позже 14 дней после его заключения.

Японские фондовые биржи являются не только торговыми площадками, но и расчетно-клиринговыми центрами.

Для улаживания сделок с акциями японских эмитентов каждая из бирж открывает специальный счет в центральном депозитарии — Японском депозитарном центре JASDEC (Japan Securities Depository Centre), созданном в 1984 г.; в 1991 г. этот центр стал единственным депозитарием по национальным акциям, заменив Японскую клиринговую корпорацию по ценным бумагам — депозитарно-клиринговую организацию ТФБ. Последняя, однако, по-прежнему выполняет депозитарно-клиринговые функции по некоторым ценным бумагам, в частности по акциям иностранных эмитентов, варрантам и государственным облигациям, имеющим листинг на ТФБ. Кроме того, корпорация по-прежнему выполняет услуги по определению взаимных обязательств по ценным бумагам (клиринг).

Для улаживания сделок по бездокументарным государственным облигациям используется депозитарно-клнринговая система Банка Японии. Исполнение (улаживание) сделок по государственным облигациям составляет специальный двухнедельный цикл и напоминает аналогичную процедуру на Лондонской фондовой бирже. Статистика дипозитарно-клиринговой системы представлена в Таблице 9.

Данные по клиринговым сделкам на Токийской бирже за 1998-2002 г.г.

Год (Внутренние)Японские акции Иностранные акции Общий клиринговый объем*

Объем торгов(А) (млн. акций) Количество учтенных акций(B) (млн. акций) B / A (%) Объем торгов(D) (млн. акций) Количество учтенных акций(C) (млн. акций) С / D (%) Общий 100 млн. йен Средне-дневной 100 млн. йен

1998 117,403 71,109 60.6 21.7 14.1 65.2 146,040 591

1999 154,761 89,116 57.6 20.2 12.3 61.3 234,776 958

2000 173,765 98,560 56.7 13.3 8.1 60.7 309,302 1,247 2001 203,471 110,491 54.3 11.7 7.2 61.5 248,495 1.010

2002 213,403 109,435 51.3 13.3 8.8 66.6 231,563 941

*Объем указан с учетом облигаций

Источник – Fact Book 2003 Tokyo Stock Exchange

Развитие системы регулирования фондового рынка Японии

Организации фондового рынка Японии аналогична американской, что было связано с чисто политическими факторами: оккупацией Японии после второй мировой войны войсками США.

В Японии сложилась двухуровневая система регулирования, при которой контроль за рынком осуществлялся как государством (министерством финансов), так и саморегулируемыми организациями.

В 1948 г. в Японии по образу и подобию Комиссии по ценным бумагам и биржам США была образована (запишите) Комиссия по ценным бумагам Японии. Однако когда американцы ушли, Комиссия в 1951 г. была упразднена, а ее полномочия вместе с персоналом перешли министерству финансов (и полномочия принадлежали ему до появления в 1992 году новой Комиссии по ценным бумагам и биржам).

Стоит упомянуть о тесной связи Минфина Японии с частным сектором. В Японии существует традиция, носящая название «амакудари», согласно которой государственный бюрократ по достижении им пенсионного возраста в 55 лет получает хорошо оплачиваемую должность в частном секторе как вознаграждение за годы, проведенные на относительно низкооплачиваемой работе в государственном учреждении. Существует непосредственная связь между министерством финансов и сообществом брокерско-дилерских фирм именно по этой линии. При этом, однако, стоит иметь в виду, что число сотрудников в управлении ценных бумаг министерства финансов Японии было невелико: всего 150 человек.

При министерстве финансов был создан совещательный орган — совет по ценным бумагам и биржам. Совет состоит из 20 специалистов, связанных с индустрией ценных бумаг, назначаемых министерством на два года. В функции совета входит подготовка рекомендаций для министерства финансов по совершенствованию законодательства по ценным бумагам. Министерство финансов Японии вообще являлось главным финансовым регулирующим органом в Японии. Его полномочия распространялись также на банки.

В июле 1992 г. в Японии появилась новая Комиссия по ценным бумагам и биржам, в функции которой входило наблюдение и контроль за состоянием непосредственно на рынке. В отличие от Комиссии по ценным бумагам и биржам США, японская комиссия являлась аффилированным учреждением министерства финансов, которое по-прежнему выполняло надзорные функции. Появление комиссии было связано с кризисом на фондовом рынке Японии в 1990 -1991 гг., выявившим серьезные злоупотребления на рынке, манипулирование ценами и использование служебной (внутренней) информации.

1 апреля 1993 г. в Японии вошел в силу закон о реформе финансовой системы. Закон частично упразднил барьеры, существовавшие между банками и брокерскими фирмами. На основе этого закона японским банкам (сначала долгосрочного кредита, а затем и прочим) было разрешено осуществлять андеррайтинг твердопроцентных ценных бумаг.

Фактически был отменет закон «О ценных бумагах и биржах» (1948 г.), согласно которому банкам было запрещено выполнять брокерско-дилерские и андеррайтинговые операции с корпоративными ценными бумагами. Одновременно брокерско-дилерским фирмам был открыт доступ к доверительным банковским операциям.

В 1994 г. Министерство финансов разрешило городским банкам учреждать дочерние компании по торговле ценными бумагами (без права совершать сделки с акциями и производными от них ценными бумагами).

В апреле 1998 г. в Японии началась новая широкомасштабная реформа финансовой системы, получившая по аналогии с английской реформой 1986 г. название «Большая встряска» (Big Bang). Реформа рассчитана на несколько лет (1998-2001) и предусматривает поэтапную полную либерализацию финансовой системы. Например, разрешается создавать финансовые холдинговые компании (что после войны было запрещено).

Перечислим некоторые новшества: фирмам разрешено осуществлять брокерские операции с ценными бумагами без государственной лицензии; полностью упраздняются барьеры между банками, компаниями по ценным бумагам и доверительными банками: они получают право заниматься бизнесом друг друга; предусматривается устранение запрета на выполнение банками и компаниями по ценным бумагам услуг страховых компаний, и наоборот. Кроме того, отменяются ограничения на владение акциями листинговых компаний нерезидентами (ранее не более 10%). В то же время ужесточаются наказания за нечестные операции на финансовом рынке. Также отменяется существовавший ранее фактический запрет на выкуп собственных акций корпорациями. Одним из элементов реформы явилось создание специального регулирующего органа вне министерства финансов, на который возложен контроль над всей финансовой системой страны (175 национальными банками, 93 иностранными банками, 76 страховыми компаниями и 226 брокерско-диперскими фирмами и т.д.),- Агентства финансового надзора (Financial Supervisory Agency). Агентство приступило к работе в июне 1998 г.

Агентство подчинено непосредственно премьер-министру. Министерство финансов будет отвечать за планирование и формулирование финансовой политики в целом и координировать деятельность в области международных финансовых отношений, в первую очередь вопросы, связанные с валютной политикой.

Агентство, как предполагается, будет участвовать в подготовке нормативных документов, касающихся финансовых учреждений, хотя в 1998 г. полной ясности по вопросу о том, как будут распределены между ними обязанности, не было. Банк Японии при этом сохраняет привилегию проверять банки и при необходимости блокировать счета нарушителей, но при этом наложение санкций возложено на Агентство.

По предварительным оценкам, в Агентстве будет работать примерно 400 человек — большей частью (80%) сотрудники, переводимые из министерства финансов. Для сравнения: количество контролеров в США составляет примерно 8000, новый контролирующий орган Великобритании — Ведомство финансового надзора — будет насчитывать 2700 человек.

Особенности акционерного капитала в Японии

Японский рынок акций отличается большой спецификой. Как правило, акционерный капитал больше развит в тех странах. где у акционеров больше прав. В 1989 г. находящийся в Нью-Йорке научный центр Investor Responsibility Research Center провел специальное исследование прав акционеров в 9 странах (США, Япония, ФРГ, Франция, Великобритания, Италия, Канада, Австралия, Швейцария). В расчет брались 4 показателя: раскрытие корпоративной информации, право голоса, уведомление акционеров о предстоящем собрании, голосование по доверенности. Права акционеров в США были приняты за 100. Япония оказалась на последнем месте с индексом 48.

Центр пришел к выводу, что из всех указанных стран в Японии зашита прав акционеров наименьшая и здесь существует больше всего препятствий для проявления инициативы инвесторов.

Тем не менее при этом по величине капитализации Япония занимает второе место в мире, а по доле капитализации в ВВП (примерно 80-90% в середине 90-х) сравнима с англо-саксонскими странами. Все крупнейшие корпорации и большинство мелких находятся в собственности других корпораций, причем у многих собственников. Корпоративные акционеры владеют акциями прежде всего в стратегических целях — для укрепления долгосрочных связей, завоевания новых клиентов и защиты от нежелательных аутсайдеров. В отличие от Японии в США половина акций в той или иной форме находится в руках физических лиц. Их цель, как правило, состоит в получении больших дивидендов. Поэтому зачастую возможности управляюших проводить долгосрочную политику ограничены. Дело в том, что менеджеры, направляющие слишком большую часть прибыли на накопление в ущерб дивидендам, вскоре становятся свидетелями того, как цена акций их компании падает, а она сама становится объектом для поглощения «корпоративными пиратами». Таким образом, управляющие в США постоянно сталкиваются с проблемой конфликта интересов компании и акционеров.

В Японии, где основные акционеры — корпорации, владение акциями, как отмечалось выше, преследует с их стороны иную цель, чем просто получение дивидендов. Конечно, в конечном итоге любого инвестора интересует прибыль, но в данном случае выгода инвестора вытекает из всего комплекса отношений, связанных со статусом акционера. Для корпорации приобретение акций — средство получить кредит, заключить новый контракт или приобрести новую технологию. Взаимоотношения между компанией и ее акционерами основаны на взаимных привилегиях. Во многих случаях две фирмы имеют акции друг друга, чтобы быть уверенными в том, что они находятся у «дружественной организации».

Поэтому если в США акционер считает, что курс акций упадет, он продает свои акции. В Японии — нет, поскольку взаимоотношения с компанией, чьи акции ему принадлежат, могут от этого пострадать.

Хотя организованный фондовый рынок (фондовая биржа) возник в Японии уже через десять лет после революции «мэйдзи», он был слабо связан с потребностями дзайбацу, которые сами контролировали банки и другие финансовые институты. Только в 30-е годы японские холдинги были вынуждены выпустить — акции для более широкого круга инвесторов. Но в целом дзайбацу оставались закрытыми организациями.

Фактически фондовый рынок в традиционном понимании возник в Японии лишь после Второй мировой войны. Американская оккупационная администрация под руководством генерала Дугласа Маккартура провела ликвидацию довоенных дзайбацу с продажей акций широким слоям населения. В 1948 г. японский парламент принял Закон о ценных бумагах и биржах. В его основу легло соответствующее американское законодательство (Закон о ценных бумагах 1933 г. и Закон о фондовых биржах 1934 г.).

Акционерами японских компаний стали миллионы японцев, которым в конце 40-х годов принадлежало примерно 70% всех акций. Это был единственный период в экономической истории современной Японии, когда собственность была действительно демократичной.

Но этот период оказался очень коротким. Корпорации стали восстанавливать свои былые позиции с помощью выкупа акций. Процесс этот имел свою специфику. В отличие от США японским корпорациям запрещено скупать собственные акции. Нельзя создавать и финансовые холдинги. Поэтому для восстановления позиций компании прибегли к взаимному владению акциями. В итоге в Японии сформировались мощные объединения компаний — финансово-промышленные группы (кейрецу). На долю шести кейрецу приходится примерно четверть всех зарегистрированных акций японских компаний. Четыре из этих кейрецу — потомки довоенных холдингов дзайбацу.

ФПГ — явление, свойственное не только Японии, но здесь они имеют наиболее явные формы, и кроме того, Япония — единственная страна в мире, где публикуются официальные статистические данные о ФПГ. Три из шести ФПГ — Мицубиси, Мицуи, Сумитомо — сохранили названия своих предшественников, в то время как Ясуда поменяла имя на Фуйо.

Две другие группы, возникшие после 1945 г., развивались на базе банков «Санва банк» и «Дай-ичи кангио банк». Следует отметить, что в отличие от довоенных дзайбацу современные ФПГ не имеют в качестве ядра холдинговую компанию. Согласно Антимонопольному закону 1947 г., принятому под давлением американской оккупационной администрации, нефинансовые компании с активами свыше 30 млрд. иен не могут иметь акции других компаний на сумму большую, чем их собственный акционерный капитал.

Таким ядром выступают банки, хотя и для них есть определенные ограничения. Так, банкам запрещено иметь более 5% акций одной корпорации (с 1951 по 1987 гг. это ограничение составляло 10%). Не более 10% акций одного эмитента могут приобретать страховые компании. В ФПГ входит также страховая компания и множество промышленных и торговых компаний. Итак, банки находятся в центре «Корпорации Япония», как часто называют японскую экономику. На них приходится о 19.2% акционерного капитала страны. Почти все банки имеют солидный портфель акций, но львиная доля сосредоточена в трех банках долгосрочного кредита, шести городских банках (каждый из которых возглавляет ФПГ) и 7 доверительных банках.

Источник https://investprofit.info/tse/

Источник https://smart-lab.ru/finansoviy-slovar/%D0%98%D1%81%D1%82%D0%BE%D1%80%D0%B8%D1%8F%20%D0%B1%D0%B8%D1%80%D0%B6%20-%20%D0%AF%D0%BF%D0%BE%D0%BD%D0%B8%D1%8F

Источник http://www.globfin.ru/articles/shares/japan.htm