Крупнейшие банки массово снизили ставки рублевых вкладов в конце января — Ведомости

Почему банки снижают ставки

Время от времени открываю и закрываю депозиты в Модуле. В какой-то момент стала замечать, что ставки периодически меняются. Еще у меня счет в Сбере, там тоже ставки прыгают. Сейчас вот снизились. Зачем банки это делают?

Процент по вкладам зависит от ключевой ставки

Чтобы банк мог выдавать кредиты, начислять проценты по вкладам и на остаток по счету, он должен где-то взять на это деньги. Есть два пути:

- взять деньги, которые лежат в банке в виде вкладов;

- взять в долг у Центробанка.

В обоих случаях за пользование деньгами нужно платить. Если банк берет деньги со вклада, чтобы выдать этими деньгами кредит, он платит процент на вклад. Если берет деньги у Центробанка — возвращает этот долг с процентом.

Процент, под который Центробанк дает деньги в долг банкам, — это ключевая ставка. В июне 2020 года эта ставка — 4,5%, а в июле стала — 4,25%.

Вот как работает схема: банк взял деньги у Центробанка под 4,25% → выдал их в виде кредитов под 14,5% → заработал 10,25%. Дальше этот заработок банк распределяет на выдачу новых кредитов, аренду офисов, зарплаты сотрудникам, налоги.

Так же банк поступает и с деньгами со вкладов — зарабатывает на них, а часть прибыли отдает людям в виде процентов.

Банки с высокими ставками могут разориться

Ключевая ставка время от времени меняется, например в феврале ее установили на уровне 6%, а в июле ставка опустилась до 4,25%.

Центробанк не сам придумывает ключевую ставку, а анализирует состояние экономики — например, она связана с инфляцией: чем ниже ключевая ставка, тем меньше процентов банки дают на вклады и меньше просят за кредиты, но тем больше инфляция.

Если банк не будет подстраиваться под ставку Центробанка, он разорится:

Центробанк ставку снизил, а банк Емеля — нет. Теперь банк должен людям, к примеру, 7%, а Центробанку — 4,25%. Банку это невыгодно: он отдаст людям больше, чем заработает.

Банку нужно, чтобы ставки по вкладам были ниже, чем ключевая ставка — тогда заработают и люди, и банк. К тому же, если ставка по вкладам в банке слишком высокая, то банк платит повышенные взносы на страхование вкладов.

Конечно, на первый взгляд кажется, что чем выше ставки по вкладам, тем выгоднее. А на деле оказывается, что, если банк обещает слишком высокие ставки, скорее всего, ему нельзя доверять.

Процент по вкладам и надежность

Если банк надежный, соблюдает закон и соответствует всем нормативам, Центробанк без проблем дает ему деньги. Банки с плохой кредитной историей деньги вряд ли их получат, поэтому им нужны деньги вкладчиков. Чтобы больше людей приносили свои деньги, такие банки предлагают хорошие процентные ставки — выше, чем у всех остальных.

Иногда банки могут предлагать повышенные ставки, когда запускают рекламную акцию, или чтобы не потерять клиентов — как это происходит сейчас из-за пандемии коронавируса. Но это действует в течение ограниченного периода — например, когда предлагают открыть вклад к 9 мая.

Во всех остальных случаях к высоким ставкам нужно отнестись с осторожностью.

Ориентироваться можно на базовый уровень доходности — среднюю максимальную ставку по вкладам крупнейших банков. Базовый уровень доходности считает Центробанк каждый месяц, за три дня до его начала, и показывает на сайте:

Базовый уровень доходности считают на основании договоров с физлицами и ИП. Банки ориентируются на этот уровень, когда устанавливают ставки для юридических лиц

Если банк предлагает ставку заметно выше базового уровня доходности и ключевой, и это не акция, а постоянное предложение, вклад может быть рискованным.

В Модульбанке можно открыть депозит со ставкой от 2% до 3,5% годовых. Такая ставка немного ниже ключевой, это значит, что банк не работает в убыток.

В личном кабинете в Модульбанке можно сразу посчитать, сколько клиент заработает, если откроет депозит

Ставки по кредитам тоже снижают

Банки снижают ставки не только по вкладам, депозитам и накопительным счетам, но и по кредитам.

Мы уже выяснили, что банки сами должны Центробанку, поэтому зашивают свою переплату в процентную ставку по кредиту. Вот схема: меньше ключевая ставка → меньше банки платят Центробанку → меньше нужно зашивать в ставку по кредиту.

К тому же Центробанк считает среднюю полную стоимость потребительских кредитов, этих цифр и придерживаются банки.

QR Pay бесплатно в Модульбанке

Комиссия 0% до конца года, зачисление на счет за 15 секунд

Вы заблокированы

Возможно, мы разблокируем вас в первый понедельник следующего месяца. Ну или напишите нам, разберёмся: editors@modulbank.ru

Крупнейшие банки массово снизили ставки рублевых вкладов в конце января

Набирает силу волна снижения ставок рублевых вкладов, которую в первые рабочие дни нового года запустили ведущие банки – Сбербанк, Альфа-банк, Россельхозбанк (РСХБ). Только за последнюю неделю ставки депозитов упали в пяти из 10 крупнейших банков по величине портфеля вкладов населения. Среди них лидеры рынка – Сбербанк и ВТБ, а также РСХБ, банк «ФК Открытие», Совкомбанк. Причем РСХБ и «ФК Открытие» снизили ставки повторно.

А всего за январь проценты по рублевым депозитам уменьшили уже как минимум 21 из 30 крупнейших розничных банков, восемь из них входят в топ-10. Действующие ставки вкладов в этих банках приведены в таблице в конце текста.

Как снизились ставки

В пятницу, 31 января, Сбербанк завершил прием своего самого выгодного промовклада новогоднего сезона 2020 г., после чего максимальная ставка его розничного депозита рухнула с 5,85 до 4,5% годовых. Ранее в январе Сбербанк снизил ставки вкладов базовой линейки на 0,1–0,25 процентного пункта (п. п.), в розничном сегменте – с 2,95–4,65% до 2,7–4,5% в зависимости от суммы и срока вложений.

Также с 31 января РСХБ опустил рублевые ставки на 0,1–0,45 п. п., максимальный процент в рознице упал с 6,4 до 6% годовых (по вкладу на 4 года с выплатой процентов в конце срока).

Двумя днями ранее ВТБ уменьшил ставки в основной линейке розничных вкладов на 0,05–0,2 п. п. до 4,55% годовых (4,7% с учетом капитализации), но продлил до конца марта срок приема промовклада «Время роста», пока сохранив номинальные ставки 5,41–5,68%. Пресс-служба госбанка объяснила снижение ставок изменением конъюнктуры рынка.

Греф посоветовал хранить деньги в рублях

Президент Сбербанка Герман Греф заявил, что на сегодняшний день сбережения нужно хранить в рублях. Такое мнение он высказал в интервью программе «Вести недели» на телеканале «Россия 1» 26 января. «Сегодня их [сбережения] нужно хранить в рублях, потому что рубль является достаточно стабильной валютой», – цитирует Грефа ТАСС.

Банк «ФК Открытие» за последние 10 дней успел дважды снизить ставки основных депозитов – в общей сложности на 0,2–0,3 п. п. и довел максимальную ставку до 5,84%. Предправления «ФК Открытие» Михаил Задорнов в среду сообщил журналистам, что у банка избыток ликвидности. «Мы накопили больше клиентских средств, чем можем утилизировать», – сказал он.

Совкомбанк снизил ставки для всех сроков вложений на 0,3 п. п., максимальную – до 5,8% годовых (для тех, кто не платит картой «Халва», для пользователей карты – до 6,8%).

Также в январе Газпромбанк снизил доходность рублевых депозитов на 0,1–0,4 п. п. до 5,5% годовых, а Московский кредитный банк – на 0,1–0,3 п. п. до 6%.

Коррекция доходности рублевых вложений в крупнейших розничных банках в январе привела к снижению индикативного показателя стоимости привлечения средств населения – средней максимальной ставки топ-10 банков (рассчитывается ЦБ каждую декаду). К 21 января она опустилась до 5,89% годовых (–0,12 п. п. с начала года). Значение за третью декаду января пока не опубликовано, но, по оценке «Ведомостей», оно снизится примерно на 0,2 п. п.

За пределами топ-10 банков на уходящей неделе ставки рублевых вкладов тем или иным образом уменьшили Московский индустриальный банк, «Хоум кредит», «Уралсиб» (повторно), МТС-банк. Ранее в январе так же поступили «Тинькофф банк», Дом.РФ, Ситибанк, «Санкт-Петербург» (отменил самый доходный – сезонный – вклад), «Почта банк», банк «Возрождение», УБРиР, «Абсолют банк», «Зенит». В среднем снижение ставок в них составило 0,2–0,5 п. п.

Представители «Абсолют банка» и «Зенита» сообщили «Ведомостям», что готовятся к повторному понижению ставок вкладов в начале февраля.

Почему посыпались проценты

Банки снижают ставки рублевых вкладов для населения с весны прошлого года. Банкиры не скрывали, что делать это их побуждало, прежде всего, падение ключевой ставки. В 2019 г. ослабление инфляции заставило ЦБ поступательно снизить ее с 7,75 до 6,25%, последний раз это произошло в середине декабря.

«Сегодня их [сбережения] нужно хранить в рублях, потому что рубль является достаточно стабильной валютой»

Нынешняя волна падения ставок связана с тем же, уверен гендиректор аналитического агентства «Бизнесдром» Павел Самиев: «Очевидно, банки ожидают очередного снижения ключевой ставки на четверть процентного пункта уже на следующем заседании ЦБ». Ранее в январе о том же «Ведомостям» говорил главный аналитик Сбербанка Михаил Матовников. Следующее заседание ЦБ по ключевой ставке намечено на ближайшую пятницу, 7 февраля. Многие аналитики ожидают, что на нем ЦБ снизит ставку еще на 0,25 п. п. до 6%.

«Другая причина падения ставок вкладов – начавшееся еще в IV квартале 2019 г. торможение потребительского кредитования и кредитования малого бизнеса, связанное с ужесточением регулирования. Именно эти сегменты фондируются в основном за счет довольно дорогих пассивов – вкладов физических лиц. Поэтому спрос банков на деньги населения снижается», – говорит Самиев.

На поведение банков влияет и конкуренция: участники рынка следят за действиями конкурентов и крупнейших игроков, признавали сами банкиры.

Россияне несут в банки рубли и валюту, несмотря на низкие ставки

Ставки будущего

По мнению Самиева, падение ставок рублевых вкладов «точно продлится в течение двух ближайших месяцев». А в дальнейшем все будет зависеть от цен на нефть, состояния в том числе мировой экономики, ситуации на валютном и фондовом рынках. Значительное ослабление рубля может ускорить инфляцию, затормозить падение или даже привести к повышению ключевой ставки и процентов по вкладам населения.

Если резкого ухудшения экономических показателей или паники на рынках (например, из-за стремительного распространения коронавируса) не будет, в первом полугодии ЦБ плавно снизит ключевую ставку до 5,75%, полагают эксперты. Этому будет способствовать низкая инфляция: по прогнозу главного экономиста BCS Global Markets Владимира Тихомирова, она может достичь 2–2,5% в годовом исчислении в перспективе трех месяцев. По мнению главного аналитика Промсвязьбанка Дмитрия Монастыршина, при этом ставки вкладов упадут в среднем на 0,25–0,75 п. п. в зависимости от того, на сколько снизится ключевая ставка.

Начальник управления торговых операций на российском фондовом рынке ИК «Фридом финанс» Георгий Ващенко прогнозирует в первом полугодии снижение средних ставок рублевых вкладов с 3,8–5,5% до 3–4,5% при условии снижения ключевой ставки до 6%.

Средняя максимальная ставка по рублевым вкладам в десяти крупнейших банках в этом году опустится ниже 5%, считает Задорнов.

Во втором полугодии Ващенко ждет повышения банковских ставок в пределах 1 п. п., которое будет связано с ростом инфляции. «Осенью ставки могут вернуться на нынешний уровень, если инфляция разгонится до 5% в годовом выражении, а курс доллара вырастет до 65–70 руб./$. Шоковый сценарий вызовет более резкий рост ставок», – поясняет он.

Проценты по вкладам упали ниже 10% после внепланового снижения ставки ЦБ

Средние по рынку ставки по вкладам ушли ниже 10% после того, как ЦБ внепланово снизил ключевую ставку до 11% на заседании 26 мая. Максимальная ставка по краткосрочным вкладам в рублях составила 13%, а по валютным — 4%

Ставки по вкладам в 50 крупнейших российских банках на неделе с 24 по 31 мая продолжили снижение, говорится в поступившем в «РБК Инвестиции » сообщении маркетплейса «Финуслуги» (принадлежит Мосбирже). После того как Банк России внепланово снизил ключевую ставку на заседании 26 мая с 14% до 11% годовых, средние по рынку ставки по вкладам ушли ниже 10% годовых.

Снижение индекса доходности вкладов в топ-50 банках составило 0,44–1,59 п.п. По вкладам, которые можно открыть онлайн на «Финуслугах», снижение ставок достигало 1,89 п.п., однако средняя доходность вкладов на платформе пока остается двузначной.

Большинство крупных игроков снизили ставки по вкладам до 9–10%. Только у отдельных банков из топ-20 ставки остались на уровне 11–12,5% годовых.

Индекс доходности вкладов платформы «Финуслуги» позволяет следить за динамикой процентных ставок по банковским депозитам и сравнивать условия при выборе вклада со среднерыночным уровнем и со ставками по вкладам, доступным к открытию онлайн на платформе «Финуслуги».

Индекс оценивает динамику ставок топ-50 банков по размеру депозитного портфеля. В базу расчета входят вклады от ₽100 тыс. на срок три, шесть месяцев и год.

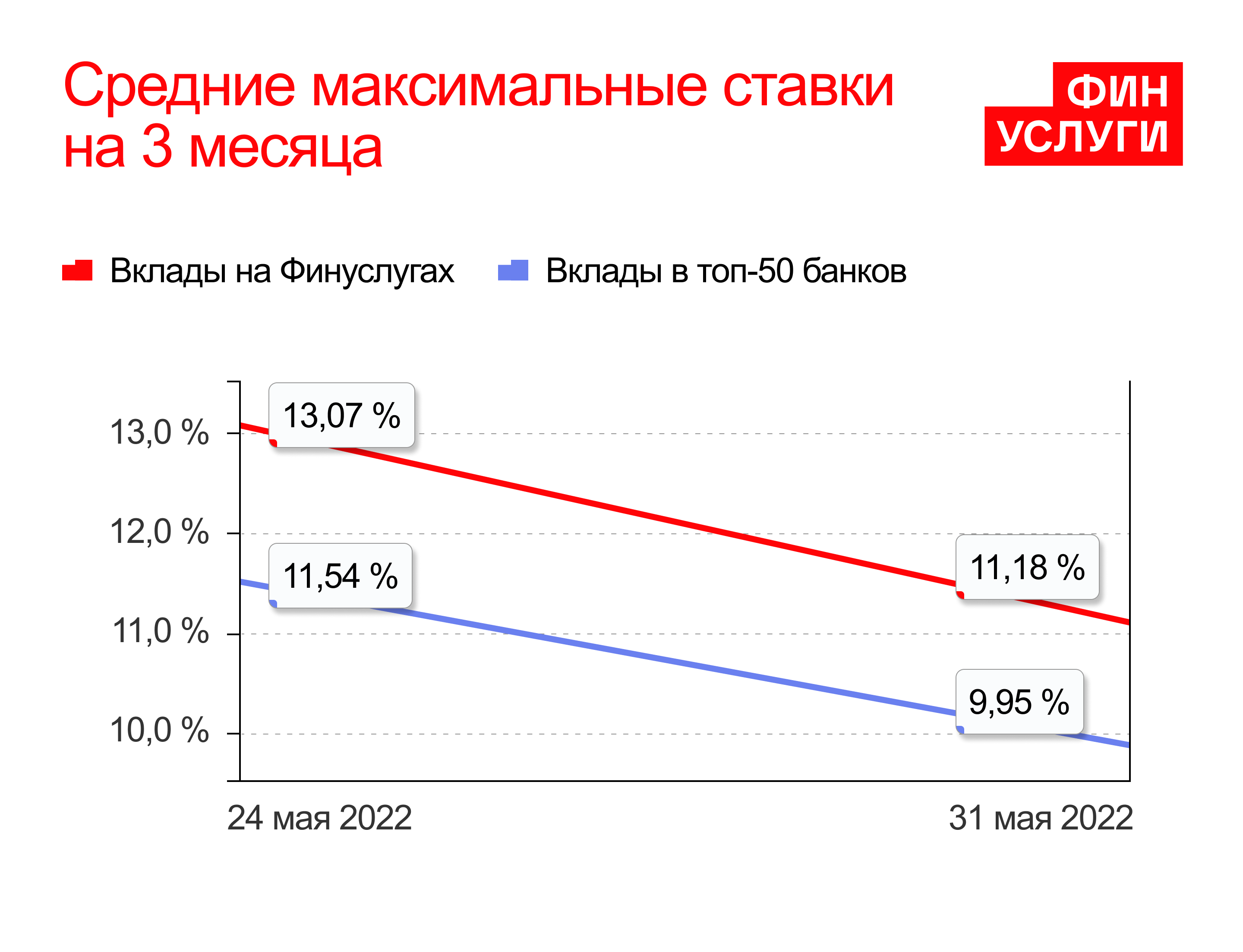

Доходность вкладов в банках на три месяца

За неделю средняя ставка по вкладам на три месяца в топ-50 банках снизилась на 1,59 п.п., до 9,95% годовых. Средняя ставка по онлайн-вкладам на «Финуслугах» снизилась на 1,89 п.п., до 11,18%.

Наиболее выгодные предложения по вкладам на три месяца на «Финуслугах» у Экспобанка — 12,5% годовых, Банка «Союз» — 12,3% и ДОМ.РФ — 12,2%.

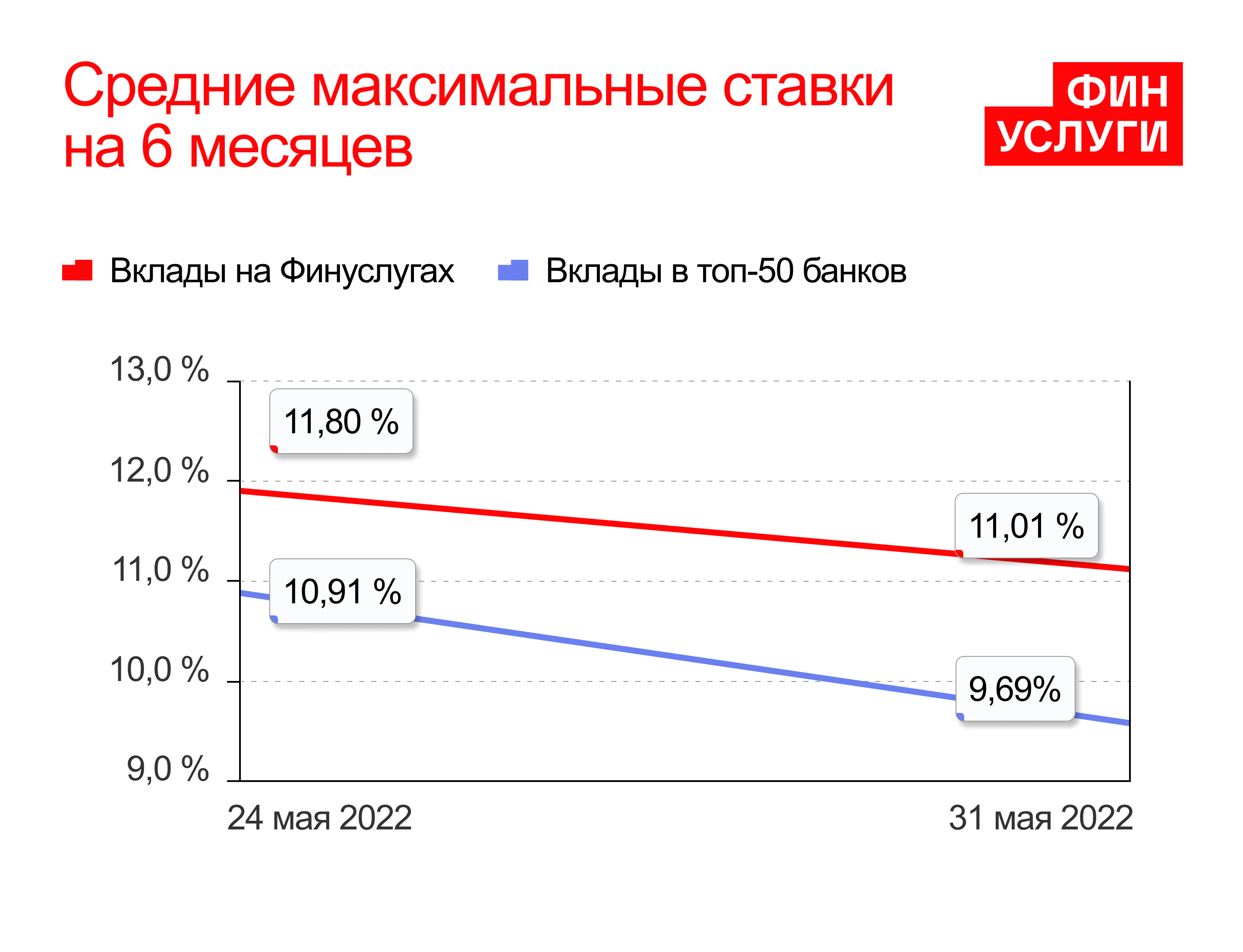

Доходность вкладов на шесть месяцев

Средняя ставка по банковским вкладам на шесть месяцев в топ-50 банках снизилась до 9,69% годовых, на 1,22 п.п. Средняя ставка по онлайн-вкладам на шесть месяцев снизилась до 11,01% годовых (на 0,8 п.п.). Максимальную ставку на «Финуслугах» предлагал Экспобанк — 12,5%.

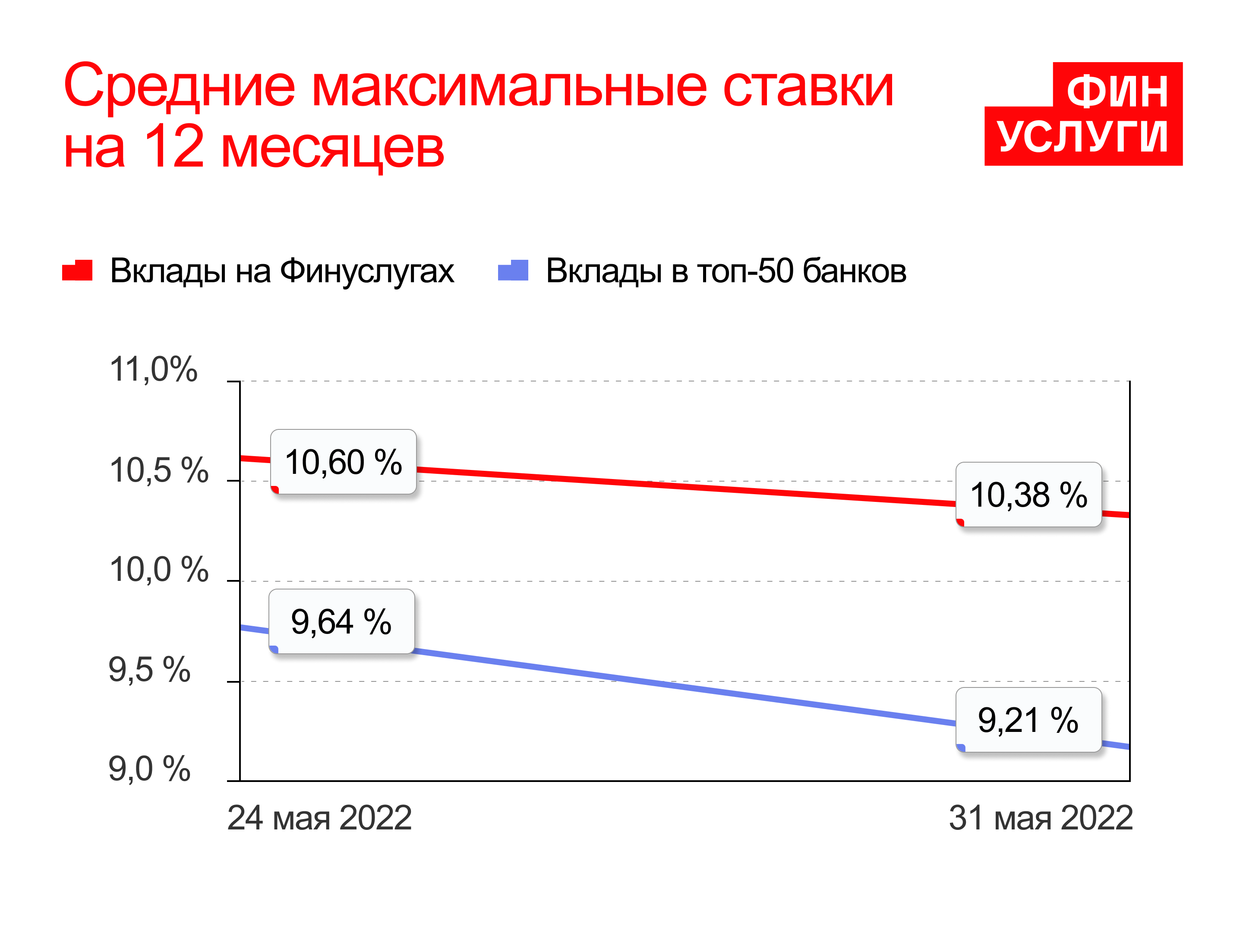

Доходность вкладов в российских банках на год

Средняя ставка по вкладам на год в топ-50 банках составила 9,21% годовых (минус 0,44 п.п.). Спред между ставками по вкладам на три месяца и год сузился до 0,75 п.п. Средняя ставка по онлайн-вкладам на «Финуслугах» снизилась на 0,22 п.п., до 10,38% годовых.

Максимальную ставку по годовым вкладам на «Финуслугах» предлагают Первоуральскбанк — 12,1%, Фора-Банк и банк «Союз» — 12%.

Доходность вкладов в иностранной валюте

Банки снижают ставки и по валютным вкладам. Тинькофф Банк и Райффайзенбанк прекратили прием вкладов в иностранной валюте. БКС Банк больше не открывает депозиты в евро. Максимальную ставку по валютным вкладам предлагает ВТБ: 4% годовых в долларах и евро по вкладам на три месяца.

По сравнению с предыдущей неделей снижение индекса доходности вкладов в долларах составило 0,09–0,13 п.п.; в евро — 0,09–0,25 п.п.

Средние ставки по вкладам в долларах США (USD) составили:

- на три месяца — 0,83% годовых;

- на шесть месяцев — 0,52%;

- на год — 0,50%.

Средние ставки по вкладам в евро (EUR) составили:

- на три месяца — 0,58% годовых;

- на шесть месяцев — 0,23%;

- на год — 0,30%.

Ставки по вкладам в китайских юанях (CNY) на три — шесть месяцев выросли на 0,09–0,13 п.п., ставки по годовым вкладам остались без изменений. Всего два банка за прошедшую неделю внесли изменения в условия вкладов.

Средняя ставка по розничным вкладам в юанях составила:

- на три месяца — 0,99%;

- на шесть месяцев — 1,07%;

- на год — 0,92%.

Планируете свои расходы и накопления? Пройдите опрос РБК на тему денег и инвестиций

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Источник https://delo.modulbank.ru/all/key-rate

Источник https://www.vedomosti.ru/personal_finance/articles/2020/02/02/822015-stavki-vkladov

Источник https://quote.rbc.ru/news/article/62973b329a794722d62f62b0