Депозиты для юридических лиц: что это такое, особенности, условия и ставки

Депозиты для бизнеса – выгодные предложения банков

В таблице собраны банковские предложения депозитов для бизнеса. Процент начисляется на остаток на расчетном счете юридического лица. Независимо от того, есть у вас действующий расчетный счет или нет, вы можете изучить действующие тарифы банков 2022 года и найти РКО с самым высоким процентом и выгодными условиями обслуживания.

Снятие наличных: Снятие наличных в кассе до 500 000 руб. — 4% Снятие наличных по бизнес-карте — от 1,69% min. 199 руб.

Снятие наличных: до 400 000 руб. — 1%, от 400 000 до 1 000 000 — 3%, от 1 000 000 до 2 000 000 — 5%, свыше 2 000 000 — 10%

Снятие наличных: до 500 000 руб. — 1%, от 500 000 до 1 000 000 — 3%, от 1 000 000 до 2 000 000 — 5%, свыше 2 000 000 — 10%

Снятие наличных: В кассе: до 150 тыс. руб. — 2,75% min 329 ₽; до 500 тыс. руб. — 3,25%; до 2 млн. руб. — 4,5%; свыше 2 млн. — 11% С картой Альфа-Cash: до 150 тыс. руб. — 1,75% min 229 ₽; до 500 тыс. руб. — 2,25%; до 2 млн. руб. — 3,5%; свыше 2 млн. — 10%

Снятие наличных: с 1 бизнес картой: до 50000 руб. 1,4%, до 100000 руб. 2,2%, до 400000 руб. 4,9%, до 700000 руб. 5,9%, свыше 10%

Снятие наличных: с 1 бизнес картой: до 50000 руб. 1,4%, до 100000 руб. 2,2%, до 400000 руб. 4,9%, до 700000 руб. 5,9%, свыше 10%

Снятие наличных: с 1 бизнес картой: до 50000 руб. 1,4%, до 100000 руб. 2,2%, до 400000 руб. 4,9%, до 700000 руб. 5,9%, свыше 10%

Снятие наличных: до 20 000 руб. -1%, 20 001 — 200 000 руб. — 1,5%, 200 001 — 300 000 руб. — 1,75%, 300 001 — 600 000 руб. — 3%, от 600 001 руб. — 5% , не менее 135 руб.

Снятие наличных: до 20 000 руб. -1%, 20 001 — 200 000 руб. — 1,5%, 200 001 — 300 000 руб. — 1,75%, 300 001 — 600 000 руб. — 3%, от 600 001 руб. — 5% , не менее 135 руб.

Снятие наличных: до 100 000 руб. — бесплатно, 100 000-500 000 руб. — 1,5%; 500 000-2 000 000 руб. — 10%; более 2 000 000 — 15%

Снятие наличных: В кассе: до 150 тыс. руб. — 2,5% min 299 ₽; до 650 тыс. руб. — 3%; до 3 млн. руб. — 4,25%; свыше 3 млн. — 11% С картой Альфа-Cash: до 150 тыс. руб. — 1,5% min 199 ₽; до 650 тыс. руб. — 2%; до 3 млн. руб. — 3,25%; свыше 3 млн. — 10%

Снятие наличных: на зарплату — 1%, min 250 руб., на иные цели: до 200 000 руб. — 1%, min 250 руб., до 400 000 руб. — 5%, min 250 руб., свыше 400 000 руб. — 10%, min 250 руб.

Снятие наличных: до 100 000 руб. — бесплатно, 100 000-500 000 руб. — 1,5%; 500 000-2 000 000 руб. — 10%; более 2 000 000 — 15%

Снятие наличных: В кассе: до 150 тыс. руб. — 2% min 279 ₽; до 800 тыс. руб. — 2.75%; до 4 млн. руб. — 4%; свыше 4 млн. — 11% С картой Альфа-Cash: до 150 тыс. руб. — 1% min 179 ₽; до 800 тыс. руб. — 1.75%; до 4 млн. руб. — 3%; свыше 4 млн. — 10%

Снятие наличных: с 1 бизнес картой: до 50000 руб. 1,4%, до 100000 руб. 2,2%, до 400000 руб. 4,9%, до 700000 руб. 5,9%, свыше 10%

% на остаток на РС: до 5% (3,5% на остаток от 100 000 до 1,5 млн.руб, 5% на остаток от 1 500 001 до 5 млн. руб)

Снятие наличных: на зарплату — 1%, min 250 руб., на иные цели: до 200 000 руб. — 1%, min 250 руб., до 400 000 руб. — 5%, min 250 руб., свыше 400 000 руб. — 10%, min 250 руб.

Снятие наличных: с 1 бизнес картой: до 50000 руб. 1,4%, до 100000 руб. 2,2%, до 400000 руб. 4,9%, до 700000 руб. 5,9%, свыше 10%

Снятие наличных: В кассе: до 300 тыс. руб. — бесплатно; до 1 млн. руб. — 2.75%; до 5 млн. руб. — 3.75%; свыше 5 млн. — 11% С картой Альфа-Cash: до 300 тыс. руб. — бесплатно; до 1 млн. руб. — 1.75%; до 5 млн. руб. — 2.75%; свыше 5 млн. — 10%

Снятие наличных: до 20 000 руб. -1%, 20 001 — 200 000 руб. — 1,5%, 200 001 — 300 000 руб. — 1,75%, 300 001 — 600 000 руб. — 3%, от 600 001 руб. — 5% , не менее 135 руб.

Подбор тарифа РКО по параметрам

Депозиты для бизнеса с помощью расчетного счета

Если у коммерческой организации или предпринимателя есть расчетный счет, то деньги, находящиеся на нем, могут стать депозитом для бизнеса. Для этого необходимо иметь или заключить новый договор расчетно-кассового обслуживания с начислением процента на остаток на основной расчетный счет.

Возможность открытия депозита для малого и среднего бизнеса есть не во всех банках, для ее подключения нужно заполнить заявление и подписать дополнительное соглашение. Там же утверждаются условия оказания услуги (валюта и регулярность начисления, лимиты остатка на счету и другие), они зависят от конкретного банка.

Преимущества и особенности счета с депозитом

Помимо начисления дохода, услуга дает и другие преимущества:

- Снижение влияния инфляции. Чем выше оборот по расчетному счету, тем больший доход принесут депозитные выплаты. Даже компенсация небольших расходов не будет лишней.

- Право досрочного снятия. В случае форс-мажоров или особой необходимости средства со счета можно снять без взимания штрафа.

- Быстрое подключение. Нередко функция депозита для бизнеса указана в договоре на РКО и автоматически активируется после его подписания. В этом случае собирать новые справки и документы не придется.

- Развитие привычки хранения резерва. Чтобы получить процент на РС, нужно поддерживать на нем сумму в пределах лимитов. Это стимулирует хранить на расчетном счету не только деньги для расчета с контрагентами, но и дополнительные средства.

- Возможность преумножения средств не только на рублевом, но и на валютном расчетном счете.

Помните, что по действующему Налоговому кодексу поступления от вкладов и депозитов бизнеса является внереализационным доходом. Однако даже после оплаты налоговых пошлин компания или ИП остается в прибыли.

Депозиты для юридических лиц

Как бизнесу распорядиться свободными деньгами? Самый простой и надежный вариант – открыть депозит в банке. Так деньги будут работать и приносить проценты. При том, что такая услуга есть во многих российских банках, вклады юрлиц не страхуются по умолчанию государством, как в случае со счетами физических лиц и ИП. Следовательно, лучше сразу выбирать проверенный, стабильный банк. О том, какими бывают депозитные счета для бизнеса, о регулирующих их нормативах и условиях налогообложения – в новой статье Выберу.ру.

Виды депозитов для юридических лиц

Депозиты для бизнеса – это банковские счета, которые оформляются по запросу предприятий. Неплохой способ инвестировать деньги, которые вы пока не можете потратить, или не знаете, как применить. Заработок на них будет небольшой, но так вы рискуете меньше, чем вкладываясь в акции, облигации, новый бизнес или валюту.

Есть несколько видов депозитов:

- Срочные. Стандартная программа, по которой вкладчик предоставляет деньги банку на определенный срок. В конце периода он получит основную сумму с процентами обратно.

- До востребования. Принесет минимальный доход, но вы сможете снять деньги тогда, когда они вам понадобятся, так как ограничений по срокам в договоре при этом нет.

- НАУ-счет. Совмещает в себе функции депозитного и расчетного счетов. Его можно использовать как для платежей, так и получать проценты на остаток в конце каждого периода. НАУ-счет похож на дебетовые карты с процентом на остаток.

- Условный. Стандартный вклад, который остается в банке до тех пор, пока не наступят указанные в договоре условия.

- Овернайт. Краткосрочные депозиты, срок которых не составляет более суток. В конце рабочего дня вы переводите деньги на счет банка, а утром получаете их обратно – с процентами. Ставка формируется каждый день исходя из экономической обстановки и условий определенного вклада.

Перечисленные выше варианты – это открытые депозиты. Есть еще и закрытые вклады, которые передаются в банк в специальной запечатанной емкости с пломбой, а также сейфовые депозиты – предоставленные финансовой организацией сейфы, в которых юридические клиенты могут хранить деньги, металлы, драгоценности и т. д.

В разных банках для программ действуют разные условия – вы можете выбрать депозит с возможностью пополнения, разными периодами начисления процентов, капитализацией, начислением процентов на отдельный счет и т. д.

Капитализация – начисление процентов к основной сумме, в которую входит не только та, которую вы положили на счет изначально, но и начисленные в предыдущий расчетный период проценты. Таким образом, в конце каждого месяца к телу вашего вклада прибавляются «накапавшие» проценты, а значит, в следующем месяце ставка будет начисляться на бóльшую сумму.

Особенности

У депозитных счетов для юридических лиц есть некоторые особенности, которые нужно обязательно учесть. Прежде всего это ограничения по минимальной сумме. Если физические лица могут открыть счет на совсем небольшую сумму (в некоторых случаях – и от 1 рубля), то для компаний и предприятий минимальный порог часто составляет несколько десятков, а то и сотен тысяч.

Так, в Тинькофф минимальная сумма составляет 100 тысяч, а в банке «Открытие» – 50 тыс. рублей.

Вклады для бизнеса не застрахованы государством. Страховка АСВ действует только для физических лиц и ИП. Компаниям же нужно оформлять ее самостоятельно.

Часто в договорах с корпоративными клиентами банки прописывают выплату неустоек за досрочное расторжение договора. Учтите это, если думаете, что вложенные средства могут потребоваться вам в течение срока действия депозита. Вероятно, в этом случае стоит подыскать программу, которая предусматривает возможность бесплатного досрочного расторжения или частичного снятия.

Важно помнить еще и о том, что доход по любым депозитам юрлиц облагается налогом, а самому предпринимателю нужно в обязательном порядке уведомить налоговый орган об открытии счета. О закрытии банк уведомит ФНС самостоятельно. Подробнее о налогообложении мы расскажем в одном из следующих пунктов статьи.

Действующие нормативы

Правовым регулированием вкладов для бизнеса занимается целый комплекс законов:

- ФЗ № 395−1 «О банках» от 02.12.1990 г.

- Положение ЦБ РФ «О порядке начисления процентов» № 39 от 26.06.1998 г. – в нем прописаны права и обязанности банков и вкладчиков.

- Гражданский Кодекс РФ, ст. 834, главы 35−44 – прописаны взаимоотношения между участниками сделки.

В каждом отдельном банке также разработаны собственные нормативы, однако они основаны на российском законодательстве.

Какие документы нужны для открытия депозита

Для открытия счета корпоративные клиенты должны предоставить:

- Заявление на открытие вклада. Его можно написать в отделении банка или заполнить заявку онлайн.

- Свидетельство о государственной регистрации и постановлении на учет в ФНС.

- Карточка с образцами подписей всех сотрудников, уполномоченных работать со счетом, или оттиски печатей компании.

- Паспортные данные всех допущенных к работе с вкладом лиц, а также приказы о назначении их на должность.

- Устав предприятия.

- Письмо из Государственного комитета статистики.

Индивидуальным предпринимателям потребуется свидетельство о регистрации ИП. Точный список бумаг нужно уточнять у менеджера банка перед подачей заявки.

Письмо из Госкомстата содержит информацию о присвоенных компании статистических кодах по общероссийским классификаторам (ОКПО, ОКТМО и т. д. ). Оно необходимо не только для открытия вклада в банке, но и для подготовки отчетности, регистрации изменений в данных организации, а также для составления соглашений с контрагентами и т. д.

Если работать со счетом будет не директор компании, а, например, главный бухгалтер, то нужно составить доверенность, которая дает этому сотруднику право на работу с депозитом. К ней также нужно приложить паспорт, ИНН и анкету, которую можно заполнить сразу в банке.

Если вы открываете счет в том же банке, в котором у вас есть зарплатный проект, то список документов сократится, так как большая часть нужной информации уже есть у менеджеров.

Налогообложение

Налог взимается с дохода по депозиту в случае, если процент по программе банка превышает ключевую ставку ЦБ на 5 процентных пунктов. В сентябре 2020 года она составляет 4,25%. Значит, ставка банка должна быть выше 9,25%. При этом отчисления будут взиматься не со всего дохода, а только с того, что получен на разницу ключевой ставки и ставки банка.

Например, вы открыли вклад на 1 млн рублей под 10,5% годовых на один месяц. Ставка, предложенная вам банком, превышает ее на 6,25% – это и есть облагаемая налогом разница.

Приведем расчеты, чтобы было ясно, с какой части процентного дохода нужно платить налог.

- Вклад: 1 000 000 руб.

- Ставка банка: 10,5%.

1 000 000 × 10,5% = 105 000

Доход по ключевой ставке ЦБ:

1 000 000 × 4,25% = 42 500

Часть дохода, которая подлежит налогообложению:

105 000 – 42 500 = 62 500

В 2020 году налог на прибыль по вкладам составляет 35 процентов (Налоговый Кодекс РФ, ст.224).

Условия

В условиях конкуренции банки стремятся предложить корпоративным клиентам наиболее выгодные условия по депозитам.

Суммы. Выше мы уже упомянули, что, в отличие от вкладов физических лиц, для компаний и предприятий банки устанавливают достаточно высокий минимальный порог – от 50 до 100 тысяч рублей, а в некоторых случаях и от нескольких миллионов. Однако есть финансовые организации, которые предлагают более лояльные условия. Например, в РНКБ можно открыть счет на сумму от 1000 рублей. А овернайт счет в Совкомбанке – от 1 рубля.

Сроки. Минимальный срок – 1 день для овернайт-счета. Для обычных счетов – от 7 дней до 3 месяцев. Максимальные – до 3 лет.

Ставки. Проценты по депозитным счетам для корпоративных клиентов разнятся в зависимости от программы вклада, срока и вложенной суммы. Минимальная ставка по предложениям, представленным на Выберу.ру, составляет 1,5%, в то время как максимальная – 10%.

Топ−5 банков, предлагающих вклады

Далее мы рассмотрим предложения для юрлиц среди популярных российских банков.

| Банк | Суммы | Срок | Ставки |

| Сбербанк | До 100 млн рублей | От 7 дней до 3 лет | Устанавливаются индивидуально в зависимости от суммы вклада и срока |

| ВТБ | От 1 млн рублей | От 2 дней до 3 лет, 1 день для овернайт депозитов | Устанавливаются индивидуально в зависимости от суммы вклада и срока |

| Альфа-Банк | От 500 тыс. рублей и от 50 тыс. рублей – для ИП | От 3 до 36 месяцев | Устанавливается индивидуально |

| Точка Банк | От 100 тыс. рублей | От 2 до 365 дней и на одни сутки (для овернайт счетов) | От 1,25% (для овернайт счетов) до 3,40% |

| Тинькофф Банк | От 100 тыс. до 500 млн рублей | От 2 до 730 дней | От 1,66% до 3,81% в зависимости от выбранного тарифа |

Ознакомиться со всеми программами депозитных счетов для бизнеса можно на Выберу.ру. В этом разделе вы увидите все предложения, доступные в банках вашего города. Сравните суммы, сроки и ставки на одной странице и выберите наиболее выгодную программу. Для некоторых программ доступно оформление заявки на нашем сайте или на сайте самого банка.

Депозит для ип процент в банках

Тинькофф в помощь бизнесу

Продукты, которые могут помочь вашей работе

Подробнее

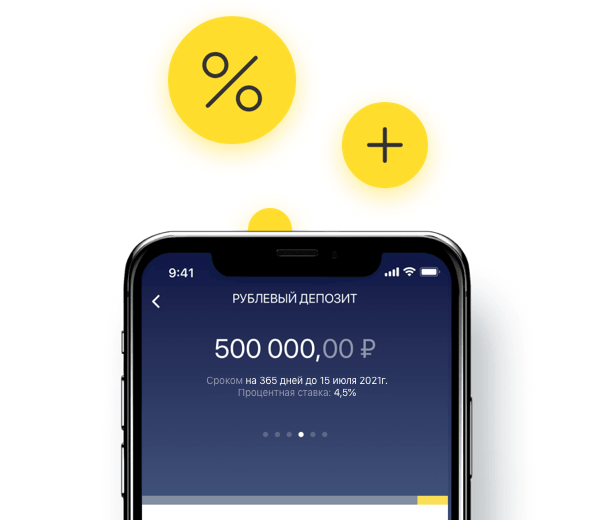

Депозит для бизнеса

Пусть деньги работают: от 2 дней до 2 лет, с доходностью до 9,27% и ежемесячной выплатой процентов

Открыть счет

Рассчитайте доходность депозита

Важно знать про депозит Тинькофф Бизнеса

Максимальная доходность по депозиту, если размещаете деньги на три месяца с капитализацией

От 2 дней до 2 лет

Выбирайте любой срок. Все зависит от того, как быстро вам понадобятся деньги. На случай есть частичное изъятие с пересчетом процентов

Минимальная сумма для размещения на депозите, максимальная — 500 млн ₽. Договоримся, если хотите больше

С настройкой параметров

Выбирайте депозит под потребности компании: пополняемый или нет, с изъятием или без

Доход от каждого рубля с капитализацией и без

Ежемесячная капитализация процентов

В конце каждого месяца прибавляем проценты к общей сумме вклада. В новом месяце проценты начисляются на новую сумму

Выплата процентов на расчетный счет

Каждый месяц переводим проценты на расчетный счет, чтобы вы могли использовать деньги в обороте компании

Управление в онлайне

Открывайте депозит, как только появились свободные деньги. Все в онлайне, через личный кабинет или мобильное приложение. Не нужно ехать в банк и подписывать бумаги

Источник https://1000bankov.ru/rko/deposit-biz/

Источник https://www.vbr.ru/biznes/help/depozity-dlya-yuridicheskih-lic/

Источник https://www.tinkoff.ru/business/deposit/