КБ Взаимодействие — как погасить кредит в банке

Погашение кредита в банке Взаимодействие

Коммерческий Банк Взаимодействие зарегистрированный по адресу: 630102, г. Новосибирск, ул. Нижегородская, д. 6А, ОГРН 1025400000053, ИНН 5404110583, был лишен лицензии на осуществление банковской деятельности. Клиенты финансовой организации, заключившие кредитные договора и имеющие задолженность по кредитам (кредитные карты, ипотека, автокредиты. ), спрашивают о необходимости погашения долгов в связи с тем, что у банка отобрали лицензию.

В случае, если ЦБ РФ аннулировал лицензию у вашего банка, это не отменяет действие ваших обязательств перед коммерческой организацией. Если заемщик перестает обслуживать свой долг, Банк вправе обратится в суд о взыскании задолженности в принудительном порядке.

Реквизиты для оплаты

Денежные средства в погашение задолженности перед Банком в соответствии с условиями кредитных договоров при безналичной оплате необходимо направлять по следующим реквизитам:

Получатель

Государственная корпорация «Агентство по страхованию вкладов»

Банк получателя

ГУ Банка России по ЦФО г. Москва 35

БИК

Номер счета получателя

ИНН

КПП

Назначение платежа

В назначении платежа указывать: счет ООО КБ «Взаимодействие» в Агентстве № 76/11-0692 (ОБЯЗАТЕЛЬНО). ФИО или наименование предприятия заемщика; номер и дату кредитного договора, номер карты или карточного счета

Как погасить долг по кредиту онлайн

Заемщики кредитной организации, у которой отозвана лицензия на осуществление банковских операций, могут продолжить оплату задолженности по кредитам с использованием пластиковых карт и иных платежных инструментов в информационно-телекоммуникационной сети «Интернет», начиная со второго дня после отзыва у кредитной организации лицензии на осуществление банковских операций, через Платежный портал www.payasv.ru.

Как погасить задолженность без комиссии

заемщики «Взаимодействие» КБ (ООО) могут совершать платежи в счет погашения своих обязательств по кредитным договорам БЕЗ УПЛАТЫ КОМИССИИ за перевод денежных средств в офисах и точках приема платежей РНКО «Платежный центр» ООО (сервис «Золотая корона — погашение кредитов»):

- в офисах продаж «БИЛАЙН» (ПАО «ВымпелКом»),

- в офисах продаж и обслуживания «МЕГАФОН» (АО «Мегафон Ритейл»),

- в обувных магазинах «KARI» (ООО «Кари»),

- в розничной сети салонов «Связной» и «Евросеть» (ООО «Сеть Связной»),

- в салонах связи «Фрисби» в Екатеринбурге и Свердловской области,

- в кассах банков-партнеров сервиса (перечень прилагается).

Если кассир требует БИК банка — настаивайте на том, чтобы поиск производился по названию банка (у банка с отозванной лицензией БИКа уже нет).

Для внесения денежных средств в счет оплаты кредита Плательщику необходимо предъявить паспорт гражданина РФ (паспорт Плательщика) и сообщить РЕКВИЗИТЫ ПОЛУЧАТЕЛЯ: название банка, номер договора, дату договора, ФИО заёмщика.

ПРОВЕРЬТЕ, ПРАВИЛЬНО ЛИ УКАЗАНЫ РЕКВИЗИТЫ в предварительном чеке, перед тем, как отдать деньги. Обратите особенное внимание на НАЗВАНИЕ БАНКА.

Если сумма платежа превышает или равна 15000р — то платеж может совершить только сам владелец кредита (заемщик). При сумме платежа менее 15000р кредит могут оплатить и третьи лица (знакомые, родственники).

При обращении в магазин KARI потребуется карта клиента KARI. В случае отсутствия карты ее можно бесплатно оформить в ближайшем магазине KARI. В других торговых сетях для оплаты кредита потребуется сообщить кассиру номер телефона Плательщика.

Найти адрес ближайшего пункта обслуживания сервиса «Золотая Корона – Погашение кредитов», узнать статус платежа можно на сайте www.koronapay.com, или в приложенном файле.

Если у Вас возникла проблема с платежом по кредиту, обратитесь с претензией в Информационный центр сервиса «Золотая Корона – Погашение кредитов» – 8-495-211-07-00 (круглосуточно).

Вопросы и консультации

Получение дополнительной информации возможно по телефонам горячей линии:

- 8 800 200-08-05 звонок по России бесплатный

Адрес для направления почтовой корреспонденции, в том числе требований кредиторов: 127055, г. Москва, ул. Лесная, д. 59, стр. 2.

Основные операции банка с кредитными картами: взгляд на систему изнутри

Кредитные карты

Технологическая революция в финансовой сфере, затронувшая банковские системы практически всех стран, способствовала появлению методик, значительно ускоряющих и облегчающих финансовые расчеты между субъектами. Одним из инструментов этого процесса являются пластиковые карты, которые сегодня получили широкое распространение во всем мире. Наша сегодняшняя статья расскажет о том, какие существуют операции банка с кредитными картами и как они осуществляются.

Пластиковые карты как экономический инструмент

Пластиковая карточка (кредитная или дебетовая) является платежным инструментом, позволяющим осуществлять безналичные расчеты за товары и услуги, а также получать наличные деньги в кассах финансовых организаций или банкоматах. Особенностью данного платежного инструмента является его принадлежность конкретному лицу — персонифицированность. Организации торговли и сферы обслуживания, принимающие оплату пластиковыми картами, образуют приемную сеть.

Банк-эмитент, выпустивший карту, на весь период остается собственником данного платежного инструмента. Клиент, на имя которого оформлена карточка, является лишь пользователем. Такое положение вещей объясняется тем, что банк-эмитент фактически кредитует каждую покупку, совершенную с помощью этого платежного инструмента.

То есть при таком безналичном расчете приобретаемый товар сразу переходит в собственность покупателя, а деньги за него продавцу переводятся спустя некоторое время — от нескольких часов до нескольких дней. При этом типом карточки определяется объем полномочий клиента при оплате товара и, соответственно, степень гарантии банка-эмитента по сделке.

Персонализация карты означает, что на ней содержится информация о личных данных держателя, на основании которой осуществляется идентификация платежного инструмента и проверяется состояние счета при совершении финансовой операции. Любая операция — оплата товара, услуги или снятие наличных денег – сопровождается авторизацией, то есть из обслуживающей точки отправляется запрос платежной системе для подтверждения платежеспособности и прав держателя карты.

Как только кредитная или дебетовая карта вставляется в POS-терминал (POS – Point Of Sale) в точке продажи, производится автоматическая авторизация. Для завершения операции кассиру необходимо ввести причитающуюся к оплате сумму, а клиент со специальной клавиатуры набирает персональный идентификационный номер, или ПИН-код. Завершение процедуры авторизации выполняется в режиме онлайн, когда терминал получает информацию от платежной системы. Обмен данными с кредитной карточкой может быть произведен терминалом и офлайн. При получении наличных в банкомате операция авторизации проводится таким же образом.

В зависимости от типа самой банковской карты ее держатель имеет различные полномочия по осуществлению финансовых операций. Дебетовая карта предполагает наличие счета в банке-эмитенте, в пределах суммы которого клиент может рассчитываться безналичными средствами. Каждая операция покупки и снятие наличных уменьшает лимит денег на карте. При авторизации дебетовой карты обязательно проверяется остаток денег на счете на предмет возможности совершения операции в пределах запрошенной суммы. Клиент самостоятельно вносит деньги на счет, чтобы иметь возможность пользоваться дебетовой картой.

Операции с дебетовыми и кредитными картами выгодны и самим банкам-эмитентам по следующим причинам:

- Деньги на карточных счетах клиентов могут быть использованы финансовой организацией для извлечения дохода.

- С каждой операции по пластиковой карте банк получает комиссию.

- Удобство расчетов пластиковыми картами и расширение их функционала способствует увеличению клиентской базы кредитной организации.

- Применение передовых технологий в финансовой сфере повышает имидж кредитной организации.

- Платежный терминал, благодаря компактным размерам и простоте использования, может быть установлен практически в любой точке продаж.

- Операции банка с кредитными картами являются безопасными, так как деньги на карте хорошо защищены.

- Все расчеты выполняются просто, быстро и очень точно. Поскольку в них не участвуют наличные деньги, то нет необходимости давать сдачу.

Использование пластиковых карт (кредитных и дебетовых) выгодно также и клиентам:

- Нет необходимости носить с собой крупные суммы наличных денег, карта позволяет безопасно выполнять операции и удобно хранить средства.

- На имеющиеся на карточных счетах суммы начисляются проценты.

- При совершении покупки кредитной картой клиенту гарантируется проведение операции.

- Отпадают проблемы со сдачей.

- Получить наличные средства с кредитной или дебетовой карты можно в любом отделении банка или банкомате.

- Информация о состоянии счета клиента является конфиденциальной.

- Банковская карточка предоставляет возможность не только совершать покупки, но и переводить средства другим лицам.

- Владельцы пластиковых карт имеют возможность пользоваться различными преференциями, предоставляемыми банком или продавцами: кешбэк, повышенные проценты на остаток денег на счете и т. д.

- При утере или краже карточки она восстанавливается с сохранением оставшейся суммы.

- Пластиковая карта имеет небольшие размеры, которые не зависят от суммы средств на счете.

- Пластиковая карта позволяет ее держателю совершать покупки и получать наличные деньги не только на всей территории России, но и за ее пределами в отделениях финансовых организаций, включенных в карточные платежные системы.

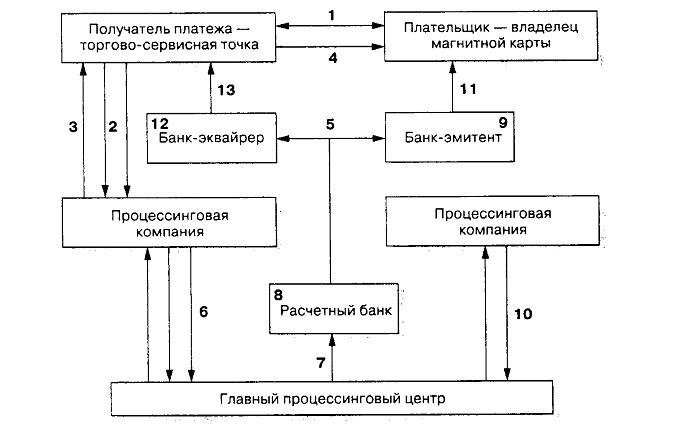

Основные операции банка с кредитными и дебетовыми картами

Что же такое платежная система? Это сеть кредитных организаций, которые используют совокупность определенных технологий и методик, позволяющих применять пластиковые банковские карты в качестве средства платежа, ограниченного стандартами самой карты.

Любая платежная система предполагает определенный набор единых правил обслуживания карт и выполнение платежных операций. Финансовая организация, работающая с пластиковыми картами, является участником одной или нескольких платежных систем, для чего ей приходится решать ряд технических и технологических задач. В зависимости от регламента взаиморасчетов, обмена информацией внутри платежной системы осуществляется выбор аппаратных средств коммуникации и методов обеспечения безопасности.

То есть требованиями платежной системы обусловлены и технические стороны операций банка с кредитными картами (тип используемого оборудования, стандарты данных, проведение процедуры авторизации и т. д.), и вопросы финансового порядка (правила расчета с торгующими организациями, входящими в приемную сеть; регламент взаимных расчетов между кредитными организациями — участниками платежной системы; тарифная политика и т.д.).

Специфика и функции пластиковых карт определяют особенности и структуру платежных систем.

Любая платежная система состоит из следующих элементов:

- держатель карты;

- банк-эмитент;

- банк-эквайер;

- расчетный банк;

- приемная сеть (торговые и обслуживающие точки);

- процессинговый центр и средства связи.

1. Держатель пластиковой карты.

Субъект становится держателем карты, подписав договор с банком-эмитентом. При этом пользователем может быть и другое лицо, в частности в рамках семейной или корпоративной программы.

Порядок обращения платежных средств и реализация операций банка с кредитными и дебетовыми картами регламентируются Положением Банка России «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием» от 9 апреля 1998 года № 23-П, в ред. Указания ЦБ РФ от 29.11.2000 № 857-У.

В соответствии с этим документом стать держателями банковских кредитных и дебетовых карт в нашей стране могут юридические и физические лица. При этом не имеет значения, являются ли они президентами России или нет. Основная функция пластиковой карты — предоставить ее держателю возможность безналичного расчета за товары/услуги, получение наличных денег в пунктах, относящихся к платежной системе.

Если клиент каким-либо образом утрачивает карту (потеря или кража), то ему нужно своевременно обратиться в банк с заявлением, на основании которого операции по карте блокируются. При этом деньги на счету остаются в полной сохранности, а держателю выдается новая кредитная/дебетовая карта с другими реквизитами и ПИН-кодом.

2. Банк-эмитент.

Финансовая организация, выпускающая кредитные и дебетовые карты в качестве инструмента платежа для своих клиентов, является эмитентом и владельцем данного платежного средства. Для того чтобы получить карточку в пользование, клиент должен заключить договор с банком, открыть расчетный счет, положив на него некоторую сумму денег. Кредитная организация изготавливает пластиковую карту, на нее заносится персональная информация о клиенте, при помощи которой в дальнейшем при проведении операций осуществляется идентификация держателя и авторизация.

Каждая карта в зависимости от своего типа обеспечивает держателю определенный набор полномочий при совершении финансовых операций. В свою очередь, банк-эмитент выступает гарантом осуществления платежей посредством пластиковой карточки в рамках пакета, связанного с ее классом.

Банк-эмитент выполняет следующие функции:

- изготавливает пластиковые карты (осуществляет кодирование и запись персональных данных владельца карточки, эмбоссинг, доставляет карты клиенту, обеспечивает перевыпуск карт);

- оценивает кредитоспособность клиентов (изучает финансовое положение держателя, открывает счет, устанавливает кредитный лимит);

- осуществляет авторизацию (отправляет ответ на запрос из точки продажи о возможности совершения операции в режиме онлайн или по телефону, обновляет мастер-файл, взаимодействует с системами информационного обмена);

- взимает комиссионные за проведенные операции;

- по запросу держателя кредитной карты составляет и направляет клиенту выписки по счету с указанием сумм и сроков погашения задолженности;

- ведет бухгалтерский учет операций по расчетному счету, связанному с картой;

- отслеживает и взыскивает просроченную задолженность и контролирует случаи превышения кредитного лимита;

- рассматривает и дает ответы на заявления и жалобы клиентов;

- организовывает систему безопасности и отслеживает случаи мошенничества (анализирует информацию по украденным и подделанным картам, осуществляет блокировку счетов);

- обеспечивает маркетинговую работу (расширение клиентской базы, реклама своих услуг, разработка программ, способствующих повышению объемов операций по карточным счетам).

3. Банк-эквайер.

Банк-эквайер обеспечивает платежные операции по кредитным и дебетовым картам в точках продажи. С этой целью он выполняет следующее:

- обрабатывает запросы на авторизацию;

- обрабатывает информацию по торговым счетам, поступающую из точек продаж;

- перечисляет продавцам (на их расчетные счета в банке) деньги за проданный товар при расчетах с использованием кредитных/дебетовых карт;

- агрегирует и распространяет информацию о картах, операции по которым были заблокированы по разным причинам (в формате стоп-листов);

- работает с торгующими организациями: присоединяет их к расчетным системам на основании заявок, проверяет продавцов (потенциальных и действующих участников системы) на предмет кредитоспособности и с целью выявления фактов мошенничества;

- проводит маркетинговые мероприятия, помогает организациям-продавцам оснащать торговые точки оборудованием для проведения операций по пластиковым картам.

Процесс обработки информации по торговым счетам заключается в том, что данные по каждой расчетной операции, проведенной при помощи пластиковой карты, заносятся на электронный носитель (магнитную ленту), после чего они передаются в систему информационного обмена и в конечном итоге попадают к банку-эмитенту.

Задачами банка-эквайера является обеспечение процесса проведения расчетов по кредитным/дебетовым картам на высоком уровне, что предполагает соответствующее обучение кассиров, оснащение точек продаж надлежащим оборудованием, позволяющим быстро и без проблем обслуживать торговые операции.

Одной из функции банка-эквайера является выдача наличных денег по пластиковым картам через кассы своих отделений и банкоматы. Одна и та же кредитная организация может быть одновременно эквайером и эмитентом. Основной задачей эквайера все же является обеспечение финансовых аспектов процесса обслуживания пластиковых карт — от приема платежей в торговых точках до передачи счетов банку-эмитенту. При этом техническая сторона этого вида деятельности может быть делегирована специализированным обслуживающим организациям — процессинговым центрам.

4. Расчетный банк.

Фактически при совершении платежной операции по кредитной/дебетовой карте в торговой точке (или в пункте выдачи наличных средств) деньги продавцу перечисляет банк-эквайер. Впоследствии все эти суммы компенсируются эквайеру соответствующими банками-эмитентами, входящими в платежную систему. Для того чтобы обеспечить оперативное продвижение средств по данной цепочке, существуют промежуточные звенья в виде расчетных банков, которые открывают корреспондентские счета для участников платежной системы.

5. Магазины и другие точки обслуживания.

Внутри каждой платежной системы существуют свои правила, на которых строятся взаимоотношения между участниками. Банки-эквайеры заключают договоры с магазинами и прочими коммерческими торгующими структурами. Основное содержание подобных документов сводится к тому, что банк или иная финансовая организация, являющаяся элементом платежной системы, уполномочивает торговые организации принимать к оплате кредитные/дебетовые карты определенной платежной системы. При этом прописываются условия для проведения подобных операций.

Обязанностью банка-эквайера является своевременное перечисление средств по таким платежным операциям. Также в договоре предусматривается, в каком размере удерживается комиссионное вознаграждение эквайера – обычно это определенный процент от каждой сделки.

6. Процессинговый центр и коммуникации.

Если клиент рассчитывается дебетовой магнитной картой, то любая операция сопровождается обязательной онлайн-авторизацией в точке обслуживания платежной системы. Если же используется кредитная карта, то при покупках авторизация проводится не всегда, но при выдаче наличных средств в банкоматах она также становится непременным пунктом процедуры.

Обработкой запросов на авторизацию занимаются процессинговые центры. Любое обращение к кредитной/дебетовой карте в точке обслуживания инициирует соответствующий запрос на авторизацию или получение протокола транзакции. Вся информация накапливается и обрабатывается процессинговым центром, формирующим базы данных обо всех членах платежной системы — банках и держателях пластиковых карточек.

При совершении операции по кредитной/дебетовой карте запрос на авторизацию сначала поступает в процессинговый центр, в дальнейшем он переадресуется банку-эмитенту, имеющему освою онлайн-базу. Если же таковая у банка отсутствует, то обработка запроса осуществляется полностью процессинговым центром, поскольку в его базах содержится необходимая информация по существующим лимитам для пластиковых карт.

Пересылка ответов на запросы в точки обслуживания производится в обратном порядке. Поскольку все протоколы транзакций в течение дня накапливаются в процессинговом центре, он подготавливает и пересылает информацию о проведенных сделках банкам – участникам платежной системы. Кроме того, заинтересованным сторонам направляются и стоп-листы.

Поскольку процессинговый центр обеспечивает техническую сторону процесса, то ему делегируются и полномочия по изготовлению пластиковых карт (по поручению банка-эмитента заказ размещается на заводе-изготовителе), их персонализации. Кроме того, центр занимается сопровождением и ремонтом POS-терминалов и банкоматов. Большие платежные системы, имеющие разветвленную сеть, содержат несколько процессинговых центров. Причем в региональных масштабах роль таких структур может быть возложена на банки-эквайеры.

Для того чтобы платежная система на основе кредитных/дебетовых карт функционировала, юридически взаимодействие ее элементов осуществляется на основе трех самостоятельных договоров:

- между торговой точкой и предъявителем карты – о продаже товаров и услуг;

- между банком-эквайером и продавцом – о порядке приема пластиковых карт и расчетах за товары/услуги по ним;

- между банком-эквайером и банком-эмитентом – о перечислении сумм, уплаченных продавцам по операциям с кредитной/дебетовой картой.

Если говорить об организационной стороне вопроса, то основой платежной системы является ассоциация банков, функционирующая на договорных началах. Немаловажная роль отводится и технической составляющей, которая возлагается на специализированные нефинансовые организации — процессинговые и коммуникационные центры (возможно, и самостоятельные сервисные структуры, занимающиеся техническим обслуживанием).

По сути, технологический аспект деятельности платежной системы реализуется процессинговым центром. Для того чтобы вся система работала без сбоев, требуется оснастить процессинговый центр соответствующими техническими и коммуникационными мощностями. Как правило, центр единовременно обрабатывает массу запросов от географически удаленных друг от друга точек. При этом необходимо обеспечить эффективную маршрутизацию информации, что возможно только при наличии оборудования надлежащего уровня.

Следовательно, для обеспечения надежности и бесперебойности работы системы требуются высокопроизводительные сети передачи данных, которые можно рассматривать как структурные составляющие платежной системы.

Что такое кредитная карта

Если вы держатель дебетовой карты, то наверняка ваш банк не раз предлагал вам оформить еще и кредитку. Что это такое и что нужно знать потенциальному владельцу «волшебной» карточки, решающей все проблемы, – разбирается Выберу.ру.

Что такое кредитная карта и чем она отличается от дебетовой

Если говорить языком профессиональным, то кредитка – это электронное платежное средство, которое позволяет совершать операции за счет средств банка в пределах лимита, который установлен в договоре.

Дебетовая банковская карта, в свою очередь, такое же платежное средство, но вот используете вы деньги со своего счета, а не с банковского. На дебетовки начисляют зарплату, переводят деньги, их можно пополнять наличными или, наоборот, снимать со счета. Если на карточке нулевой баланс, то и потратить вы ничего не можете – если, конечно, у вас не подключена функция овердрафта.

Овердрафт – это подключаемая функция, которая позволяет использовать средства банка, когда ваши собственные на дебетовой карте закончились. По сути, это мини-кредит: вам предоставляется недостающая для покупки сумма, которую нужно вернуть в очень короткий срок. Проценты по ней больше, чем по обычному кредиту, поэтому овердрафт лучше держать как вариант на самый крайний случай.

Таким образом, главное отличие кредиток от дебетового пластика – источник расходуемых средств и наличие процента за их использование.

Кредитка, по сути, позволяет оформить заем на конкретную покупку, не обращаясь в банк и не подписывая новый договор. Один раз оформив такой пластик, вы сможете брать и возвращать деньги столько раз, сколько нужно.

Многие заказывают кредитки в качестве одноразовой ссуды – когда нужно совершить покупку, на которую пока нет полной суммы. После этого потраченную сумму возвращают на карточный счет, а самим пластиком больше не пользуются или применяют по мере необходимости.

Что должен знать каждый пользователь

Прежде чем соглашаться на оформление кредитной карты, важно запомнить основные термины, которые пригодятся не только при подписании договора, но и при дальнейшем использовании продукта.

Расчетный, платежный и грейс-периоды

Человеку, незнакомому с этими понятиями, они могут показаться разными названиями одного и того же слова. Однако это не так.

Расчетный период – это время, в течение которого можно распоряжаться выделенными банком деньгами в рамках лимита, установленного в договоре. В него входят все затраты по кредитке: и безналичные траты, и снятие наличных. Длится он с момента формирования выписки и до даты платежа.

Платежный период, в свою очередь, это время, за которое нужно погасить кредит с момента совершения покупки по карте. Погасить можно не полную сумму, а только часть – главное, чтобы она была не меньше минимального взноса, прописанного в договоре с банком.

Грейс-период или льготный период – это интервал, который включает в себя и расчетный, и платежный периоды. В разных банках и программах карточного кредитования он будет разным – от 30 до 50 дней, в некоторых случаях – до 100 и более. В это время клиент может вернуть потраченные с кредитки деньги без процентов.

Для примера разберем такую ситуацию. Мария оформила кредитную карту 1 сентября и в тот же день сделала по ней покупку. У карты есть льготный период длиной в 50 дней, который начинается в день совершенной покупки, а закончится 20 октября. В эти 50 дней входит расчетный период, в который Мария может совершать покупки по кредитке – он длится 30 дней. Оставшиеся 20 дней выделяются на то, чтобы совершить обязательный платеж или полностью погасить долг.

Банк-эмитент

Слово «эмитент» происходит от латинского emottentins – «высылающий, испускающий». Таким образом, банк-эмитент – это организация, выпускающая любой платежный инструмент, в том числе кредитную карточку.

Эмитент несет обязательства перед своими клиентами: он обязуется предоставить оговоренную договором сумму и производить обслуживание пластика.

Кредитный лимит

Это та сумма, которую банк выделяет вам для использования. Она устанавливается в зависимости от вашей платежеспособности, поэтому для каждого клиента размер кредитного лимита будет своим. При этом для его расчета используется как размер заработной платы, так и другие источники заработка, а также ваш стаж работы, чистота кредитной истории и т. д.

Если вы пользуетесь дебетовой картой или оформили ее по зарплатному проекту, то наверняка вам предлагали оформить кредитку на определенную сумму. Как правило, такие предложения основываются на данных, полученных о ваших тратах и зарплате.

Внимательно следите за остатком кредитного лимита и планируйте покупки так, чтобы иметь возможность погасить задолженность вовремя и «безболезненно» для своего бюджета.

Кредитная линия

Кредитная линия – понятие, которое чаще всего используется применимо к юридическим лицам. Однако оно касается и физических лиц, оформивших кредитную карту. Кредитная линия от обычного займа отличается тем, что средства клиент может забирать и использовать частями по мере необходимости. При этом не нужно каждый раз оформлять новую заявку и договор, главное – уложиться в обозначенный период.

Есть несколько видов кредитных линий, но самый распространенный – возобновляемый, так называемый «револьверный» кредит. Его суть в том, что клиент получает определенную сумму денег, которой может распоряжаться с помощью кредитки.

Допустим, это 50 тысяч рублей, а срок использования кредитного пластика – 4 года. В течение этих 4 лет заемщик может совершать покупки, оплачивать их картой и возвращать образовавшийся долг. Как только вы погасите задолженность или внесете минимальный платеж, кредит возобновится – и вы снова сможете использовать начальную сумму в 50 тысяч.

Кредитная история

Кредитная история (КИ) есть у всех – даже у тех, кто еще ни разу не получал кредит. В нее записываются не только кредитные операции заемщика, но и то, как он оплачивает коммунальные платежи, услуги связи, алименты. По сути, это финансовое досье заемщика, которое позволяет компаниям – банкам, страховщикам, потенциальным нанимателям – оценить, насколько человек грамотно и ответственно подходит к собственным финансам.

Советуем время от времени проверять КИ – сделать это можно в конкретном Бюро кредитных историй, где хранится ваша КИ, или через портал Госуслуг.

Все ваши просрочки оказываются в кредитной истории. Чем больше отрицательных отметок в КИ, тем больше вероятность, что вам откажут и в кредитке, и в маленьком займе.

Минимальный платеж

Обязательная сумма, которую нужно вернуть банку в течение платежного периода. Нет фиксированной суммы минимального платежа. Его размер зависит от тарифов банка и условий по карте.

- Альфа-Банк, «365 дней без процентов» – 3−10% от суммы долга, минимум 300 рублей;

- ВТБ, «Карта возможностей» – 3% от задолженности, платеж округляется до 100 рублей;

- Тинькофф, карта «Платинум» – не более 8% от задолженности, но не менее 600 рублей, определяется индивидуально.

Как работает минимальный платеж? Допустим, 1 сентября Мария совершила покупку по кредитке на 20 000 рублей. Банк присылает ей выписку с суммой долга и размером минимального платежа – 5% от долга, то есть всего 1 000 рублей. Если до 25 октября Мария не внесет эту тысячу, то на сумму долга начнет начисляться повышенная ставка.

Чем кредитка отличается от кредита

И кредит, и кредитная карта – это виды банковского кредитования. В обоих случаях вы получаете средства банка для личного использования и платите за это проценты. Тем не менее, у этих продуктов есть несколько важных отличий. Для удобства мы поместили их в таблицу.

Кредит

Кредитная карта

Не возобновляется. Нужно заново подавать документы и оформлять заем

Возобновляемая кредитная линия. В течение срока действия пластика клиент может пользоваться выделенными средствами.

Нет беспроцентного периода

Есть беспроцентный период

Чаще всего выдается на конкретную цель и только в крупных суммах, которые расходуются сразу

Необязательно тратить всю сумму с кредитки, а покупки можно совершать на любую сумму в пределах лимита

Деньги либо сразу переводятся продавцу, либо выдаются на карте; можно взять кредит наличными

Возможно снятие наличных в любой сумме, но чаще всего услуга облагается крупной комиссией

Часто необходимы залог или поручительство

Не требуют залога и поручительства

Нет дополнительных опций

Возможны кешбэк, начисление баллов, проценты на остаток, мили и т. д

Фиксированный ежемесячный платеж

Возможно частичное погашение задолженности

Разновидности кредитных карт

Все кредитные карты можно разделить на виды по разным критериям.

По платежным системам:

- MasterCard;

- Visa;

- МИР;

- JCB;

- UnionPay;

- кобейджинговые.

По техническим особенностям:

- с чипом;

- с магнитной лентой;

- с функцией бесконтактной оплаты.

- классические (стандартные);

- золотые;

- платиновые.

Каждый банк сам определяет набор привилегий для золотых и платиновых карт, однако чаще всего в них входят повышенный кешбэк, консьерж-сервисы, пропуск в ВИП-залы аэропортов, в некоторых случаях – допуск на закрытые мероприятия и т. д.

В эту же категорию можно добавить «специальные» кредитки, предназначенные для определенной аудитории: путешественникам, геймерам, автовладельцам и т. д.

- именные (на них написаны имя и фамилия клиента);

- неименные (как правило, карты моментального выпуска).

Конечно же, одна карта может иметь сразу несколько характеристик. Какую кредитку выбрать, зависит только от ваших предпочтений. Ознакомиться со всеми доступными вариантами в банках вашего города советуем на Выберу.ру. С помощью нашего фильтра отсортируйте подходящие предложения, отталкиваясь от своих требований.

Как оформить кредитную карту

Чтобы открыть понравившуюся карточку, можно обратиться в отделение, а можно заполнить заявку онлайн на официальном сайте банка или через Выберу.ру. Во всех случаях вас попросят предоставить следующую информацию:

- ФИО;

- паспортные данные;

- место и стаж работы;

- средний доход;

- желаемый кредитный лимит;

- номер телефона.

Кроме того, в некоторых случаях необходимо указать данные о своем образовании, составе семьи, а также оставить контакты вашего доверенного лица. На него это не накладывает никаких обязательств перед банком.

Основные требования к заемщику

Чтобы стать владельцем кредитной карты, вы должны:

- быть гражданином РФ;

- иметь постоянную или временную прописку на территории Российской Федерации;

- быть в возрасте от 21 до 65 лет.

Возраст, впрочем, достаточно размытый пункт. Некоторые организации не заключают договоры с лицами младше 23 лет. Якобы, до этого возраста у клиентов еще недостаточный финансовый опыт для кредитования, высок риск невозврата долга. В других компаниях есть специальные программы для пожилых людей и для студентов.

Вы повысите свои шансы на одобрение, если:

- уже сотрудничаете с банком по программе зарплатного проекта;

- имеете дебетовую карту или депозит на свое имя;

- ранее оформляли в этом банке кредит.

Какие документы потребуются? Основное – это паспорт. Справка о доходах редко запрашивается при оформлении кредитки, но данные, указанные вами в заявке, будут проверяться. Впрочем, справка о доходах никогда не лишняя – если у вас небольшая зарплата, с этим документом вы только повысите свои шансы на одобрение.

Кроме паспорта и справки о доходах могут понадобиться:

- водительское удостоверение;

- СНИЛС;

- заграничный паспорт;

- ИНН.

Всю информацию о необходимых документах можно узнать на сайте банка или в разделе выбранной вами карты на Выберу.ру.

Обслуживание карты

У каждого банка свои тарифы обслуживания карт, поэтому перед выбором кредитки обязательно обратите внимание на этот параметр. Так, например:

- в Альфа-Банке стоимость обслуживания карты «365 дней без процентов» обходится от 990 руб. в год;

- в ВТБ «Карта возможностей» – бесплатно, вне зависимости от того, сколько вы по ней тратите;

- «Платинум» от Тинькофф также стоит 590 руб. в год;

- обслуживание кредитной карты «UnionPay Classic» от Банка Санкт-Петербург обойдется в 750 руб. в год;

- «Деньги и всё!» платежной системы МИР от Почта Банка обслуживается бесплатно.

Некоторые банки предлагают «условно-бесплатное» обслуживание: для этого нужно потратить в месяц определенную сумму. Другой, тоже распространенный вариант – бесплатный первый год.

Плюсы и минусы кредиток

Так что же на самом деле такое кредитная карта – «палочка-выручалочка» или очередное долговое болото? На самом деле на этот вопрос нет однозначного ответа. Все зависит только от того, как вы будете пользоваться картой. Мы же можем только выделить очевидные преимущества и недостатки этого продукта.

Преимущества:

- Льготный период. По сути это то, о чем мечтает любой заемщик – получить и вернуть одну и ту же сумму. К тому же во время грейс-периода можно возвращать не полную сумму, а лишь ее часть или вовсе только минимальный платеж. Главное – следить за сроками.

- Многократное использование кредитного лимита. Не нужно оформлять заем несколько раз: как только вы погасите текущий долг, снова сможете пользоваться полученной изначально суммой.

- Деньги с кредитки можно использовать по своему усмотрению и не отчитываться перед банком, на что вы их потратили.

- Кешбэк, баллы, мили – эти дополнительные опции позволят немного сэкономить. Особенно, если вы оформили кобрендовую карту магазина или бренда, в котором часто закупаетесь. Мили можно менять на авиа и ж/д билеты – «пластик» с такой опцией подойдет заядлым путешественникам.

Что касается недостатков, то их примерно столько же:

- Процентные ставки выше, чем по обычным кредитам – разница часто составляет 5−15 процентных пунктов. Поэтому стоит внимательно следить за датами платежного периода.

- Комиссии. Если выпуск карты в большинстве банков бесплатный, то обслуживание выльется в копеечку.

- Дорогое снятие наличных. Не советуем снимать наличку с кредитки – комиссия за такую операцию будет немаленькой. Например, для «Кредитной карты с целым годом без %» Альфа-банка она составляет 3,9% от суммы снятия плюс 390 рублей.

Все это усугубляется психологическим фактором. Пользоваться деньгами банка очень удобно, особенно когда есть возможность внести минимальный платеж от долга и снова пользоваться кредитом бесплатно. Так очень легко выйти за рубеж своих возможностей. Общий долг разрастется, и погасить его будет сложно. Совет здесь только один – держите себя в руках и следите за лимитами.

Напомним, что после приостановки деятельности Visa и Mastercard в России, стало невозможно их использовние за прделеами страны. Так что, выезжая зарубеж, лучше обзавестись кобейджинговой картой (МИР/UnionPay) или картой платежной системы МИР (принммают в Турции, Вьетнаме, Армении, Узбекистане, Беларуси, Казахстане, Кыргызстанеа, Таджикистане, Южной Осетии и Абхазии), чтобы не остаться без денежных срдеств. На территории Росси операции по картам будут проходить по-прежнему.

Заключение

Любая кредитка – это большая ответственность. Поэтому, прежде чем оформлять заявку, внимательно ознакомьтесь с условиями и оцените свои финансовые возможности. Изучить доступные в вашем городе продукты можно на Выберу.ру. А чтобы грамотно пользоваться картой, советуем почитать одну из наших статей – из нее вы узнаете все секреты и лайфхаки, которые помогут держателям пластиковой карточки не стать ее заложником.

Источник https://www.kreditos.ru/articles/kb-vzaimodeystviye-kak-pogasit-kredit-v-banke

Источник https://www.papabankir.ru/kreditnyye-karty/osnovnye-operatsii-banka-s-kreditnymi-kartami/

Источник https://www.vbr.ru/banki/help/kreditnye_karty/chto-takoe-kreditnaya-karta/