Депозитная и кредитная политики банка

Депозитная и кредитная политики банка

Основные направления взаимосвязи между депозитной и кредитной политиками банков

В узком смысле слова под депозитной политикой банка понимают политику кредитной организации по привлечению денежных средств на депозитные счета и организацию эффективного управления ими, т.е. это стратегические и тактические разработки банков по формированию банковских ресурсов за счёт заёмных средств, оптимизации в соотношений этих источников и эффективным комбинациям при управлении.

Цель депозитной политики состоит соблюдении уровня ликвидности банков путем активного поиска привлечённых средств по мере их востребованности. А это способствует расширению возможностей в получении прибыли, но нельзя забывать и о повышении риска потерь, который необходимо учитывать при соотношении между привлеченными источниками и получаемыми за счёт использования этих средств доходами.

Коммерческие банки должны проводить депозитную политику, которая направлена на привлечение средств на депозитные счета и использование этих средства в качестве источников размещения. Научно-обоснованная процентная ставка – главный успех при привлечении депозитов, а решающим условием в успешной реализации депозитной политики является эффективное использование мобилизованных средств.

Под кредитной политикой в широком смысле слова следует понимать единство депозитной и кредитной политики.

Изучения динамику движения депозитов и кредитов, следует отметить, что кредитная политика выступает как определяющий и, в то же время, непростой механизм в регулировании сберегательного и инвестиционного функционирования банков.

На макроэкономическом уровне депозитная и кредитная политика банков направлена на обеспечение стабильности банковской системы и росту экономики страны.

Цели же кредитной и депозитной политики на микроэкономическом уровне очень трудно описать однозначно. Они должны быть одновременно направлены на максимальное получение процентных доходов и минимальную выдачу процентных расходов. Понимание этого позволяет банкам создавать и расширять круг постоянной клиентуры, оказывать воздействие на увеличение средств клиентов в виде полученных процентов.

Готовые работы на аналогичную тему

По кредитным операциям суммы средств, выплачиваемых банкам по установленным ставкам, возрастают с увеличением объёмов выданных средств, предоставляемых в кредит.

Степень надежности клиента, его платежеспособности также отражается на размере получаемых доходов по ссудам. Однако, существующая взаимозависимость обратная: чем менее надежен клиент, тем выше процентная ставка, тем меньше существующая гарантия получения всех доходов.

На величине процентных ставок по депозитным и ссудным операциям отражается уровень рисков.

Основные направления и способы оптимизации депозитной и кредитной политики

Устойчивая финансовая деятельность кредитной организации во многом зависит от эффективного функционирования его депозитной и кредитной политики. При формировании депозитной и кредитной политики банк обычно должен рассматривать цель, которую преследует он – максимизация доходов и получение максимальной прибыли.

Это может достигаться разными способами:

- дальнейшее развитие и совершенствование существующих форм и методов привлечения, размещения денежных средств и взимания процента, указанных в этих документах, с учётом ситуации на банковском рынке;

- увеличение объемов полученных процентных доходов за счёт внедрения новых операций и сокращения процентных расходов за счёт оптимизации и рационального использования привлечённых средств.

Все направления этих мероприятий должны быть отражены во взаимосвязанных политиках. Построение эффективных депозитной и кредитной политик банков их взаимоувязку, оптимизацию всех элементов банковской политики.

При этом следует учитывать следующие принципы:

- Необходимость достижения оптимальности в привлечении свободных денежных средств на депозитные счета;

- Стремление всех подразделений в получении максимальной прибыли, которая будет способна обеспечить нормальное функционирование всей коммерческой деятельности банка в целом;

- Существование гарантии социальной и экономической защищенности владельцев депозитных счетов.

В целях совершенствования кредитной и депозитной политик коммерческим банкам по привлекаемым средствам следует, с одной стороны, усиливать заинтересованность в стабильном и длительном хранении сбережений. С другой, обеспечивать приращение стоимости размещённого депозита, что будет способствовать сохранению реальной стоимости сбережений.

Нельзя не остановиться на принципах, которые должны учитываться при формировании и реализации депозитной и кредитной политик банков:

- размеры процентных ставок по операциям связанным с привлечением и размещением средств должны сопоставляться и быть зависимыми от состояния спроса на выдаваемые кредиты. Всякое изменение спроса должно определять степень изменения процентов и по пассивным и по активным операциям банков, о чём должно быть указано во внутренних документах;

- величины и сроки хранения средств на депозитных счетах, должны быть согласованы со сроками предоставления ссуды. Должно преследоваться установление зависимости размеров процентов от периода хранения средств;

- размеры установленных процентных ставок должны удерживать уровень рентабельности банковской деятельности, должна быть исключена возможность деятельности банков в условиях возникновения банковских рисков.

При формировании эффективной стратегии и тактики по привлечению и размещению денежных средств банки должны учитывать эти принципы в комплексе.

Депозитная политика коммерческого банка: принципы формирования и реализации

Депозитная политика коммерческого банка предполагает ориентированность кредитной организации на определенную группу или группы клиентов-вкладчиков. Коммерческие банки формируют депозитную политику, исходя из анализа потребностей и возможностей людей делать вклады и анализа предложений банков-конкурентов.

Понятие депозитной политики

Депозитная политика кредитной организации — это система организационных элементов её деятельности по привлечению банковских вкладов.

Депозитная политика закрепляется в виде «Положения о депозитной политике» или «Положения о порядке привлечения денежных средств во вклады и открытии и ведении клиентских счетов». Документы разрабатываются ежегодно.

Положения депозитной политики соответствуют общей стратегии банка на рынке финансовых услуг и определяют виды вкладов, виды вкладчиков, сроки вкладов, процентные ставки и другие условия вкладов и счетов. Депозитная политика задает количественные и качественные цели в сфере привлечения вкладов.

Задачи политики

Задачами депозитной политики являются:

- формирование прибыли банка;

- привлечение ресурсов;

- обеспечение ликвидности.

Эффективная деятельность кредитной организации предполагает извлечение максимальной выгоды из разницы между процентами, полученными банком от заёмщиков по кредитам и процентами, уплаченными банком вкладчикам по депозитам, что собственно и формирует основную часть прибыли банка.

Депозитная политика решает задачу привлечения ресурсов, которые далее идут на выдачу кредитов и позволяют банку получать доход.

Банковская ликвидность — это способность кредитной организации своевременно и в полном объёме выполнять свои обязательства, особенно по депозитам. Нормативы банковской ликвидности устанавливаются Центральным Банком и представляют собой определённое соотношение между активами и обязательствами банка. Невыполнение нормативов может привести к отзыву лицензии.

Принципы политики

Принципы депозитной политики — это основополагающие правила, которые коммерческий банк соблюдает при её разработке и реализации.

Принципы банковской депозитной политики можно разделить на два вида:

Общие существуют на двух уровнях:

- уровень Центробанка;

- уровень коммерческих банков.

Специфические применяются на уровне коммерческих банков.

Выделяют следующие общие принципы:

- принцип научной обоснованности;

- принцип комплексности;

- принцип оптимальности и эффективности;

- принцип единства элементов депозитной политики.

- принцип оптимального уровня затрат;

- принцип безопасности;

- принцип надёжности.

Принцип научной обоснованности означает, что при разработке политики применяются только надёжные, доказанные и проверенные методы.

Разработка депозитной политики требует комплексного подхода, так как она должна быть связана с общей стратегией банка и является одним из основных элементов системы получения прибыли банка.

От депозитной политики требуется оптимальность и эффективность, так как, с одной стороны, она должна обеспечивать уровень процента по депозитам, позволяющим банку получить прибыл. С другой стороны, процентные ставки должны быть достаточно высокими, чтобы привлекать вкладчиков.

Элементы депозитной политики должны складываться в единую систему, чтобы обеспечивать эффективность её реализации.

Принцип оптимального уровня затрат означает возможность последующего получения банком запланированного уровня доходности и прибыли.

Безопасность операций банка предполагает обеспечение защиты вкладов клиента с помощью применения различных технических средств, контроля системы безопасности банка, а также проведения разъяснительной работы с вкладчиками.

Надёжность банка при совершении депозитных операций характеризует выполнение банком нормативов по соотношению обязательств и активов.

Субъекты и объекты депозитной политики

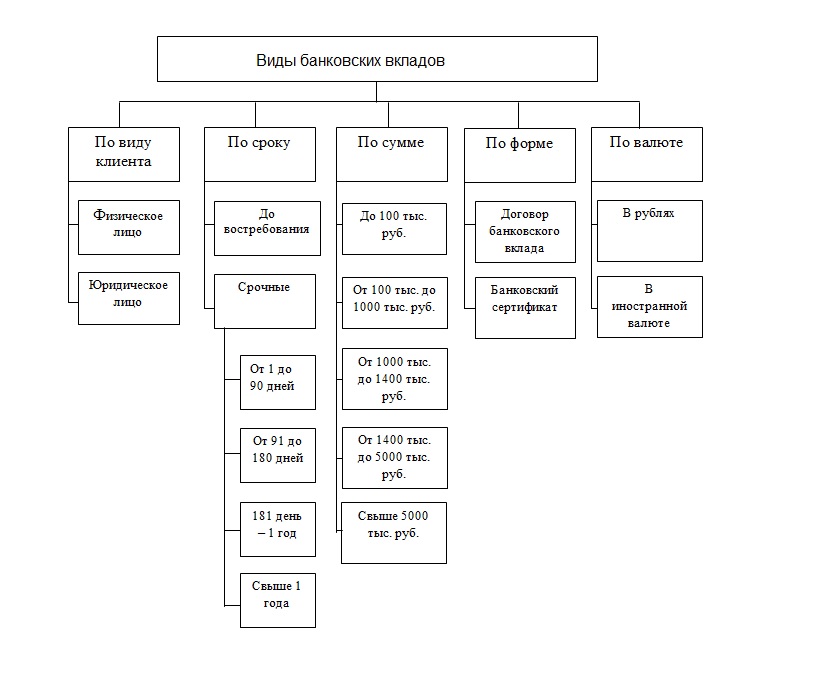

Субъектами депозитной политики являются коммерческий банк и его вкладчики. Объектами же депозитной политики являются депозитные продукты. Депозитными продуктами являются денежные и металлические вклады, депозитные сертификаты.

Согласно статье 837. ГК РФ, существует два вида вкладов:

- срочные;

- до востребования.

Центральный Банк классифицирует вклады по ряду дополнительных признаков: вид клиента, срок и сумма вклада.

Договор срочного вклада заключается на условиях возврата по истечении определённого срока. Договор вклада до востребования заключается на условиях возврата по требованию. Внесение вкладчиком денежных средств на банковский депозит осуществляется по договору банковского вклада. Физические лица вправе в любой момент потребовать деньги с банковского вклада, не будет выплачен только процент, кроме вкладов, по которым предусмотрено льготное досрочное расторжение. Это отличает банковский вклад от вложений в долговые ценные бумаги: векселя, облигации.

Депозитный сертификат — это вид ценной бумаги для юридических лиц, выпускается на определённую сумму и удостоверяет право владельца на получение по истечении оговорённого срока основной суммы и указанных процентов.

Как формируется депозитная политика коммерческого банка

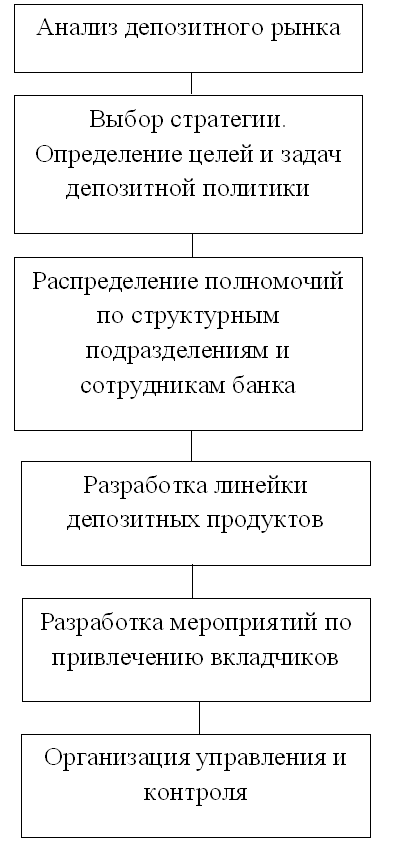

Процесс формирования депозитной политики можно представить в виде следующей схемы:

Процесс разработки депозитной политики коммерческого банка начинается с анализа депозитного рынка. На этом этапе определяются потребности клиентов различных сегментов рынка, их потребности, изучаются предложения конкурентов.

После анализа необходимо спроектировать общую депозитную стратегию коммерческого банка, определить цели и задачи. Здесь также определяются целевые группы потенциальных вкладчиков.

Далее происходит распределение полномочий и ответственности между структурными подразделениями и сотрудниками банка.

На основании принятой стратегии и целевых сегментов вкладчиков разрабатывается депозитная линейка банка с учётом потребностей клиентов и характеристик продуктов конкурентов.

Перед тем, как продукт будет выведен на рынок, разрабатываются маркетинговые мероприятия по привлечению вкладчиков: реклама, PR. Происходит работа со средствами массовой информации.

Для успешной реализации депозитной политики разрабатывается система управления и контроля с определением контролирующих и ответственных лиц.

Политика должна соответствовать выбранной стратегии банка:

- ориентация на юридических лиц;

- ориентация на физических лиц;

- стратегия универсального банка.

Депозитная политика коммерческого банка должна в полной мере соответствовать его кредитной политике, так как банк должен соблюдать нормативы банковской ликвидности и быть в состоянии своевременно платить по своим обязательствам.

Как реализовывается депозитная политика

Реализацию депозитной политики можно рассматривать в широком и узком смыслах.

В широком смысле это деятельность банка по привлечению депозитов вкладчиков, а в узком смысле — это принятие коммерческим банком мер по поддержанию его ликвидности. Поэтому реализация депозитной политики зависит от состояния внутренней и внешней среды банка, точности прогнозов и изменений деловой среды.

Инструменты

Банки применяют следующие инструменты депозитной политики:

- виды открываемых вкладов;

- размеры и виды процентных ставок по вкладам;

- сроки вкладов;

- условия пополнения вкладов;

- условия досрочного снятия средств со вклада;

- бонусные программы.

Указанные инструменты используются в зависимости от ситуации, сложившейся на рынке депозитов. То есть, учитываются выявленные потребности клиентов, особенности депозитных линеек конкурентов.

Например, при больших сроках и суммах вкладов обычно используются большие процентные ставки. Менее надёжные и малоизвестные банки часто компенсируют высокий уровень риска повышенными процентными ставками.

При лояльных условиях досрочного снятия средств (без потери процентного дохода), ставка вклада устанавливается ниже, чем по вкладам с таким же сроком, но без услуги досрочного снятия средств.

Факторы, влияющие на депозитную политику

На депозитную политику банка влияют как внутренние, так и внешние факторы.

К внутренним факторам относятся:

- имидж банка;

- простота оформления вкладов;

- наличие сети офисов;

- возможность открытия вкладов online;

- квалификация персонала и уровень обслуживания;

- категории клиентов банка.

К внешним факторам относятся:

- экономическая ситуация: спад, подъём и прочие состояния;

- демографические факторы: возраст населения, уровень образования, национальность, традиции и прочие особенности;

- социальные факторы: уровень доходов населения, склонность к сбережению, ожидания;

- внешнеэкономические факторы.

Перед выбором инструментов депозитной политики, коммерческий банк должен тщательно проанализировать состояние внутренней и внешней среды.

Анализ внутренней среды дает информацию о ресурсах, которые есть в наличии у банка и которые можно использовать при разработке инструментов депозитной политики.

Анализ внешней среды показывает банковским менеджерам возможности применения инструментов на депозитном рынке. Выявляется текущая экономическая ситуация, на основании чего делаются выводы о необходимости корректировки существующей стратегии банка и разработки депозитной политики на краткосрочную перспективу.

Анализ микроэкономической внешней среды банка обычно проводится по следующим направлениям: потребители, конкуренты, партнеры. Важным решением является выбор целевого сегмента потенциальных вкладчиков на основе полученных данных.

Депозитная политика является важнейшей частью функционирования коммерческого банка. Она направлена на привлечение денежных средств и обеспечение требуемого уровня ликвидности банка. Построение депозитной политики — это сложный, ответственный процесс, от которого зависит объём и структура привлечённых в депозиты средств, а, следовательно, возможность выдачи кредитов и получения прибыли. При осуществлении депозитной политики банки используют широкий спектр инструментов банковского маркетинга.

Кредитная политика

Даже при беглом знакомстве с кредитными предложениями различных банков можно увидеть, насколько они могут быть разными. Процентная ставка, срок выплаты кредитов, условия их предоставления, специальные предложения для разных социальных групп – эти и многие другие факторы отражают особенности кредитной политики банковских организаций.

Кредитная политика банка заключается в определении целей и реализации способов предоставления займов. Все это должно служить повышению ликвидности банка, снижению его рисков.

По сути, кредитная политика банка – это организация процесса кредитования, основанная на определенных принципах и средствах, которые используются для повышения доходности организации с минимальными рисками. Это одно из направлений достижения стратегических целей организации.

Рассмотрим в данной статье, какие задачи ставят перед собой банки и что осуществляют для их решения, что является для них приоритетным в рамках деятельности на кредитном рынке.

Факторы, влияющие на кредитную политику

Есть два вида факторов, которые обуславливают кредитную политику коммерческого банка: макроэкономические (экзогенные, внешние) и внутриэкономические (эндогенные, внутренние).

К первым факторам относятся экономическая обстановка в стране, уровень инфляции, объем внешнего долга государства, уровень благосостояния населения, развитие рынка кредитования, а также деятельность банков-конкурентов. Обобщенно это влияние регулирующих органов на банковскую систему, включая прямые предписания, юридические изменения условий кредитования (таких как процентная ставка, объем внутренних резервов банка и пр.).

К числу микроэкономических факторов относятся финансовые и иные ресурсы, которыми располагает банк, объем привлеченных активов, количество клиентов и их социальная принадлежность, способность коммерческого банка обеспечить исполнение своих обязательств. К внутренним факторам относится и уровень квалификации сотрудников банка, его кадровая политика.

Исходя из сочетания факторов обеих групп банки ставят перед собой определенные задачи и избирают пути их решения.

Цели и задачи кредитной политики

Как уже говорилось, целями каждого банка является повышение доходности и снижение рисков.

Кредитная политика коммерческого банка направлена на решение следующих задач:

- поддерживать и повышать уровень своей доходности, создавая высококачественные активы (в том числе за счет минимизации рисков);

- собрать команду профессионалов, которые смогут эффективно работать с заемщиками, используя возможности кредитного портфеля;

- определять для финансирования перспективные проекты, которые принесут доход в среднесрочной или долгосрочной перспективе;

- развивать взаимодействие с существующими клиентами и привлекать новых;

- не допускать использования рискованных методов кредитования, несмотря на их возможную эффективность.

Одной из задач банковских организаций сегодня также является внедрение новых технологий в сфере кредитной деятельности. Для снижения рисков банки пользуются аналитической информацией из БКИ – бюро кредитных историй. Данные организации оказывают скоринговые услуги, благодаря чему банки могут определить целесообразность выдачи кредита тому или иному клиенту, максимальный объем возможного займа.

Многие клиенты не обращаются в банк за кредитом из-за длительности процедуры его оформления. Одной из новых технологий, которые способствуют привлечению новых заемщиков является система онлайн-заявок, которая сегодня уже есть на сайте практически каждого банка.

Сайт «Выберу.ру» предлагает воспользоваться данной функцией для получения кредита. Удобный онлайн-поисковик выдаст те предложения банков в вашем регионе, которые соответствуют заданным параметрам. Все условия кредита вы можете выбрать сами, а затем просто перейти на вкладку интересующего кредита, не тратя время на поездку в офис банка, и там подать заявку на оформление займа. Подробнее об этом мы расскажем в заключительной части статьи.

Работа банка с юридическими лицами

Серьезные банки редко идут на сотрудничество с фирмами-однодневками или компаниями в предбанкротном состоянии. Информация о финансовом состоянии физического лица, как правило, находится в открытом доступе и легко анализируется. Если такой информации нет, то для коммерческого банка это тоже будет сигналом повышенного риска. Кредитование юридических лиц подразумевает в большинстве случаев долговременное взаимодействие кредитора и организации-заемщика. Такие отношения отличаются стабильностью и низкими для банка рисками. Все финансовые операции кредитуемого юрлица являются подотчетными, если средства кредита тратятся не по назначению и используются в сомнительных операциях, это можно отследить проконтролировать. Кроме того, кредитование юридических лиц обычно подразумевает страхование от неуплаты по займу. Многие банки сотрудничают с компаниями с использованием залогового имущества, которое будет реализовано в пользу кредитора, если заемщик нарушает свои обязательства. Все это также защищает активы коммерческого банка.

Работа с физическими лицами

Одним из главных направлений работы коммерческого банка является кредитование физлиц. Для предоставления займов гражданам кредитно-финансовым организациям необходимо иметь специальную лицензию, которую выдает Центральный банк. Предложения по кредитам для физических лиц могут быть как долгосрочными, так и средне- и краткосрочными. Наиболее продолжительными по сроку являются кредиты на покупку недвижимости и транспортных средств. Потребительские кредиты обычно выдаются на срок до 5 лет, в то время как ипотека может выплачивать до 30 лет. В качестве краткосрочных займов могут использоваться средства кредитных карт, которые клиент может тратить по своему усмотрению. Такие карты могут иметь льготный период – в течение него заемщик возмещает снятую сумму без комиссии. Кредитная политика коммерческого банка в отношении физических лиц направлена на получение максимальной выгоды при минимальных рисках. В связи с этим банки учитывают состояние кредитной истории клиента, его возраст, уровень доходов, трудовой стаж, платежеспособность, наличие собственности, которая может быть использована в качестве залоговой, и поручителей. Проблемы, которые могут возникнуть с выплатой займа физическим лицом, в том числе свидетельствуют о недальновидной кредитной политике банка и недостаточном профессионализме его сотрудников.

Требования к кредитной политике банка

Кредитная политика коммерческого банка должна соответствовать внутриэкономической стратегии развития организации. Те, кто ее разрабатывают, обязаны соотносить выдачу кредитов с открытием депозитных вкладов, прогнозированием рисков и управлением ими, определением процентных ставок. Кредитная политика банка не должна вступать в противоречие с остальными направлениями деятельности банка.

В ходе реализации кредитной политики должны учитываться актуальные внешнеэкономические факторы. Уровень развития экономики страны влияет на объем выдаваемых займов, величину кредитной ставки, формы и виды предоставляемых кредитов. Кроме реализации поставленных задач по этому направлению должно осуществляться прогнозирование изменений на кредитно-финансовом рынке.

Банк обязан обеспечивать выполнение поставленных задач в соответствии с установленными правовыми нормами. Если они вступают в противоречие с законодательством и требованиями ЦБ, со стороны государства могут последовать значительные штрафные санкции вплоть до отзыва лицензии у банка-нарушителя.

Особенности своей кредитной деятельности банк определяет в соответствии с объемом и качеством своих активов, уровнем профессионализма сотрудников, направлениями инвестирования и объемами вложений, которые должны принести прибыль. В связи с этим должны определяться риски кредитной политики, которых необходимо избегать в ходе ее планирования и реализации.

Реализация кредитной политики банка

Как мы уже говорили, кредитная политика банка заключается в планировании деятельности, реализации поставленных задач и контроле за соблюдением установленных правил.

Реализация кредитной политики включает следующие пункты:

- рассмотрение заявки от клиента, проверка информации по кредитной истории и необходимых документов, справок;

- открытие и ведение кредитного дела (пополнение необходимой информацией, отображение всех операций по обслуживанию кредита, обеспечение его сохранности);

- страховка кредита от случаев невыплаты со стороны заемщика, включая гарантии и обязательства третьих лиц, а также залог имущества должника;

- проверка расчетов по выплате займов, выявление проблемных кредитов и их администрирование;

- взыскание на предмет залога (в досудебном или судебном порядке);

- изменение условий выданных кредитов в плане увеличения срока выплат или снижения процентных ставок, реструктуризация, рефинансирование и списание кредитов;

- анализ резервов для компенсации убытков.

Кредитная политика каждой банковской организации строится с определением целей ее деятельности, направлений кредитования, размера активов коммерческого банка, квалификации сотрудников, внешних факторов.

Риски кредитной политики

Как говорилось выше, кредитная деятельность банка подразумевает определенные риски, которые должна минимизировать каждая банковская организация. Если у кредитной организации возникают убытки из-за несвоевременного или неполного исполнения заемщиков своих обязательств, а также в случае отказа от выплаты кредита, это является следствием недостаточно точного прогнозирования. Сотрудники банка должны определять уровень риска и не допускать выдачи кредитов с высокой вероятностью неблагоприятных событий в ходе его погашения. Риски должны прогнозироваться в соответствии с внешнеэкономическими факторами и состоянием дел в самом банке.

С кредитной политикой банка могут быть связаны следующие риски:

- Валютный – такое изменение курса валют, которое приводит к увеличению выплат по обязательствам банка и снижению доходов от погашения кредитов со стороны заемщиков.

- Процентный – риск убытков банка в связи с изменением процентных ставок, что может привести к несовпадению сроков погашения кредита, отказу от его выплаты.

- Страновой – риск невыплаты по кредиту со стороны иностранного заемщика.

- Операционный – вероятность финансовых потерь из-за нехватки функциональных возможностей банка (вследствие нарушения собственных функций или внешнего вмешательства).

- Риск ликвидности – опасность дисбаланса между финансовыми поступлениями и затратами, который может сделать невозможным исполнение банком своих обязательств. Например, может возникнуть в случае массовых отказов заемщиков от выплаты по кредитам, когда ожидаемые доходы банка снижаются, а возросшая финансовая нагрузка способна привести недостатку ликвидности.

- Стратегический – вероятность убытков из-за неправильно определенных перспективных направлений развития кредитной организации. Может привести к снижению конкурентоспособности, экономическим и кадровым потерям.

Кредитная политика – это деятельность банка, направленная на повышение прибыли и снижение финансовых рисков. Заемщик видит только результат политики банков, который проявляется в ассортименте кредитных предложений, условиях конкретного кредита и решению коммерческого банка о его предоставлении тому или иному клиенту. Нередко потенциальный заемщик не знает о всех условиях предоставления интересующего его кредита и не подозревает о том, какие факторы препятствуют, а какие способствуют его одобрению. В связи с этим много времени можно потратить на поиск нужного кредита «вслепую».

«Выберу.ру» предлагает воспользоваться поисковиком, который дает возможность выбрать кредит с наибольшей вероятностью одобрения. Потенциальный заемщик может определить для себя выгодные предложения финансовых организаций в своем регионе. Теперь не составляет труда найти те кредиты, которые бы соответствовали всем указанным в конфигураторе параметрам. Предложения от банков можно выбрать с учетом наличия источника доходов, возможности использования залоговой собственности, специальных программ, возраста клиента и прочих условий. Определившись с подходящим кредитом, вы можете перейти по его вкладке и оформить заявку онлайн. Предугадать заранее, одобрит ли банк займ, вряд ли получится, но для подачи заявления вы потратите минимум времени и сил.

Источник https://spravochnick.ru/bankovskoe_delo/depozitnaya_politika_banka/depozitnaya_i_kreditnaya_politiki_banka/

Источник https://moneyscanner.net/depozitnaya-politika-kommercheskogo-banka/

Источник https://www.vbr.ru/banki/help/credity/kreditnaya-politika/