Акции или недвижимость. Во что выгоднее инвестировать в кризис | РБК Инвестиции

Акции или недвижимость. Во что выгоднее инвестировать в кризис

В условиях, когда депозиты приносят все меньше дохода, остается два основных вида вложений — недвижимость и ценные бумаги . По мнению специалистов индустрии private banking, богатейшие семьи мира 60% сбережений хранят в недвижимости. У нас этот процент еще выше. На постсоветском пространстве сложился стереотип, что на фондовом рынке работать непросто, а недвижимость — простой и понятный инструмент.

Действительно, что вы получаете, приобретая акции или облигации ? Только выписку со счета. А недвижимость можно пощупать, и она не исчезнет и не обанкротится. Аргументов за один или другой вид вложений — множество. И у всех них есть основания.

Дмитрий Лебедев — предприниматель, экс-соучредитель агентства «Миэль-Недвижимость». Автор изданной в 2020 году книги «Деньги делают деньги: от зарплаты до финансовой свободы». Ведет одноименный Telegram-канал и блог на Facebook, где делится советами в области недвижимости, управления и личных финансов.

Недвижимость и ценные бумаги: за и против

У меня есть два друга-клиента с принципиально разными позициями. Один — топ-менеджер в крупной торговой компании. Несколько лет назад обжегся на фондовом рынке, потерял часть вложений и теперь не верит в эти инструменты — покупает только недвижимость, сдает ее и перепродает.

А другой — финансист. Все вкладывает только в ценные бумаги. Считает, что он не специалист в недвижимости и у него нет ресурсов для правильного управления такими объектами.

Для того чтобы принять решение и сформировать свою финансовую стратегию, необходимо взвесить все плюсы и минусы каждого варианта. Эмоциональный фактор тоже очень важен при принятии решения. Выберите, что вам нравится больше — недвижимость или ценные бумаги с их котировками, таблицами и анализом экспертов.

Суммы вложений. Ценные бумаги вы можете купить практически на любые освободившиеся суммы, даже на ₽1 тыс. А верхней границы вообще не существует. Можно совершать сделки через смартфон, пользуясь специальным приложением — оно есть у каждого крупного банка. А для покупки недвижимости нужно предварительно скопить значительную сумму денег — даже на ипотеку.

Управление активами. Управлять самостоятельно активами на фондовом рынке, надеясь заработать на спекулятивных покупках-продажах, очень рискованно. По статистике, 80% новичков уходит с рынка в первый же год — настолько они разочарованы результатом. А через пять лет остается только 7%. Я не знаю ни одного человека из моих знакомых, разбогатевшего на фондовом рынке, кроме профессионалов, которые занимаются только этим каждый день.

Для управления недвижимостью потребуется немало времени, хотя сами процедуры значительно проще. Ремонт, отношения с арендаторами, контроль расходов — пожалуй, доход от такой деятельности сложно назвать пассивным. Тем не менее это все можно организовать либо самостоятельно, либо привлекая специалистов.

Время перемен. Стоимость ценных бумаг поднимается или опускается ежедневно, и тенденции угадать очень сложно. Причем страдают все сектора экономики. В один день падает реальный сектор, а в другой — высокотехнологичные компании. Следить за этим и переживать снижение акций не всем под силу.

При этом стабильных активов практически нет. Лидер рынка Netflix потерял более 40% за шесть месяцев 2019 года. Правда, через месяц сервис вернулся к прежним позициям и в нынешний кризис вырос более чем на 30% в отличие от многих других компаний.

С недвижимостью все более консервативно, поэтому ее многие рассматривают как более стабильный вид вложений. Но это не всегда так: совсем недавно, во время кризиса 2014 года, российский рынок жилья упал — тогда долларовые цены на недвижимость опустились почти в два раза вслед за рублем. Также можно вспомнить кризис в Японии начала 1990-х, в результате чего в последующие 15 лет цены на недвижимость упали в 15 раз. И сейчас на рынке снова неопределенность — как поведут себя цены из-за пандемии?

Оценка рисков — ключевой фактор в принятии решения

На фондовом рынке оценка рисков качественно регламентируется. Независимые компании оценивают каждую компанию в соответствии с принятыми параметрами. Эта информация общедоступна, и каждый может решить, какой риск он готов взять на себя. Не хочешь потерять деньги — покупай ОФЗ и заработай минимум из возможного. Хочешь большего — рискуй, бери «мусорные» акции, может быть, повезет. Но любая оценка — не гарантия. И надежные компании банкротятся всегда неожиданно.

С недвижимостью риски приходится оценивать самостоятельно. При покупке новостроек — принимаешь на себя риски застройщика. Введение эскроу-счетов сделало сделки безопаснее, но риски все равно есть. При покупке на вторичном рынке пугает история объекта — там могут быть любые скелеты в шкафу. А если продавец является юридическим лицом, то здесь отдельная процедура проверки — на предмет потенциального банкротства, задолженностей и судебных тяжб.

С акциями действует правило: чем выше риски — тем выше доходность. Если сегодня на рынке ценных бумаг вам предлагают больше 10% годовых в валюте, то надо бежать от такого специалиста — это большой риск. Потерять в цене могут самые надежные бумаги: например, акции нефтяного гиганта Royal Dutch Shell за последние пять лет подешевели на 11,5%. Правда, на них выплачивались дивиденды в размере более 6% в год. Но даже консервативные вложения могут приносить хороший доход. Акции McDonald’s за тот же пятилетний период выросли на 99,8%, а еще по ним выплачивались дивиденды в размере около 3% годовых.

С недвижимостью все более оптимистично и стабильно. В случае с коммерческими объектами вполне можно добиться доходности более 10%, от торговых помещений — до 15%. В случае квартир и домов доходность меньше — в интервале 4–6%. Однако есть возможность заработать больше, например, сдавая жилье в краткосрочную аренду. Тогда отдача может быть в районе 12%.

Или же можно получать дополнительный доход, используя повышенный спрос. Например, сейчас апартаменты в «Москва-Сити» приносят владельцам 8–10% годовых за счет высокой деловой активности в этом районе. Но что будет после пандемии? Сейчас цены на загородную недвижимость значительно выросли, и это понятно — многие уезжают из города. А офисы и торговые площади, судя по всему, ожидает глубокий кризис в отличие от рынка жилья.

Вопрос ликвидности тоже важен. Если из ценных бумаг есть возможность оперативно выйти, пусть и с потерями, то недвижимость быстро продать не удастся — это всегда длительный процесс.

Как принять правильное решение?

Прежде чем определяться с вложениями, необходимо разобраться в своих целях и возможностях. А именно:

- рассчитать финансовые планы: сколько и когда вы готовы инвестировать, составить бюджет вложений;

- представить срок планирования. Большинство хотят видеть результат в ближайшие год-два, но это недальновидно. Деньги не любят суеты и тянутся к терпеливым. В идеале нужно составить стратегию на 10–20 лет и придерживаться ее, корректируя раз в полгода-год. Желательно — с привлечением доверенного специалиста;

- при долгосрочном инвестировании стоит изучить преимущества «сложного процента» — то есть начисления процентов на проценты.

Так что же лучше — ценные бумаги или недвижимость? Можно спорить до хрипоты, но однозначного ответа здесь нет — каждый выбирает по себе. А в кризис самое лучшее — распределить риски и диверсифицировать вложения. Взять пример с богатых семей мира и разложить накопления в пропорции: 60% — в приносящую доход недвижимость и 40% — в ценные бумаги.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подпишитесь, чтобы быть в курсе

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Акции или недвижимость: какие инвестиции оправдываются в кризис?

О «новой нормальности», то есть надолго утвердившейся волатильности мировой экономики, говорят с начала 2010-х. Однако последние шесть месяцев преподнесли такие сюрпризы, с которыми многие из нас столкнулись впервые. Это и мировой кризис, спровоцированный падением цен на нефть, и вызванная этим волатильность курса рубля, и снижение ключевой ставки ЦБ РФ, что соответствующим образом повлияло на ставки по депозитным вкладам. Все это было «приправлено» пандемией коронавируса. Происходящее проверило на прочность многие бизнес-модели. Кто-то, к сожалению, не смог пережить этот кризис. Ну а другие — по принципу «То, что нас не убивает, делает сильнее» — только упрочили свои позиции на рынке.

Сегодня профессиональные инвесторы сталкиваются с такой ситуацией, что при наличии свободных денежных средств и желании инвестировать доходных инструментов для этого становится все меньше и меньше. Давайте посмотрим, как процессы, происходящие в мировой экономике, влияют на рынок ценных бумаг.

Процесс снижения ставок рефинансирования мировыми ЦБ исторически оказывает значительное влияние на фондовый рынок. Попытки стимулировать мировую экономику к росту дошли до того, что ставки опустились до нуля (как в случае с Европейским центральным банком) или замерли чуть выше (на уровне 0,25% в США). То есть в большинстве случаев деньги для коммерческих банков стали бесплатными. Хранить деньги на депозитах стало бесполезным занятием, поэтому произошел переток в инструменты, дающие более высокую доходность, — акции, а также облигации (по причине роста их рыночной стоимости, а не купонной ставки, которая существенно упала). В России понижение ставок Центробанком наложилось на низкую базу вовлеченности в инвестирование на фондовом рынке, что привело к рекордным перетокам из банковских депозитов на фондовый рынок (количество счетов физических лиц в 2019 году выросло в два раза, за первое полугодие 2020 года — на 39%).

Большое количество денег, «свеженапечатанных» монетарными властями большинства стран, было направлено на поддержку наиболее проблемных отраслей экономики и компаний. Эти вливания, частично попадающие в рынок, заметно поддержали фондовый рынок, но в то же время создали возможности для надувания нового пузыря.

Мнения участников рынка по вопросу восстановления экономики еще месяц назад в большинстве случаев склонялись к V-образному сценарию — быстрое падение и столь же скорое восстановление. Но уже сейчас это мнение трансформировалось в следующие ожидания: как показал опрос BOFA, только 14% респондентов верят в V-образный сценарий, тогда как 44% — в U-образный (постепенный подъем) и 30% — в W-образный (так называемую вторую волну). Как мы видим, экономике не удается быстрое восстановление, оно ожидается более затяжным. Но что показывает динамика фондового рынка? Фондовые индексы США и Европы практически восстановили свои позиции, а индекс NASDAQ 100 превысил «доковидные» значения, при этом прибыли большинства компаний далеки от траектории роста. Котировки ряда крупных компаний, в основном технологического сектора, имеют признаки пузыря. А как показывает нам история, пузыри не только сдуваются, но и лопаются. Все это результат излишней ликвидности, что породило излишний оптимизм.

Российский же фондовый рынок, особенно в последнее время, восприимчив к движениям западных рынков, зачастую повторяя движения его индексов. Наш рынок в таких случаях от падения не спасет даже относительная дешевизна финансовых инструментов и наличие высоких дивидендных доходностей.

Традиционно главными факторами на отечественном рынке (помимо экономических условий) остаются общерыночные настроения, цены на сырье и геополитический фон. А это значит, что желание профессиональных инвесторов вкладываться в рискованные фондовые активы в ближайшее время будет сохраняться на минимальном уровне. Не добавляет оптимизма и завершение дивидендного сезона. Исключением пока являются инвестиции в госдолг России, так как при низком уровне долговой нагрузки данные облигации дают премию по доходности.

А как при этом реагирует рынок инвестиций в недвижимость?

В целом по России объем сделок с недвижимостью в первой половине 2020 года упал на 20% по сравнению с аналогичным периодом прошлого года. Такие данные приводит консалтинговая компания Jones Lang LaSalle. Сильнее всего пострадал рынок объектов торгового и гостиничного назначения — сделок по ним почти не было. Показал сокращение сектор офисной недвижимости. Однако сохранился интерес инвесторов к площадкам под застройку жилых проектов, доля инвестиций в сектор жилой недвижимости составила большую часть транзакций за полугодие, а именно 55%. При этом доля Москвы в общероссийском объеме инвестиций в жилую недвижимость увеличилась до 82% (в первой половине 2019 года, по данным JLL, она составляла 72%). Интерес крупных застройщиков к площадкам в столице не только не снизился, но и вырос. Почему? Во-первых, Москва — это наиболее платежеспособный рынок. А в силу того, что рынок лихорадило из-за перечисленных выше обстоятельств, многие расценили покупку жилья как возможность сохранения своих инвестиций. Во-вторых, сама строительная отрасль была определена в качестве локомотива, который будет поднимать экономику. Многие компании получили различные преференции от государства: отсрочку платежей, выкуп нераспроданных объемов жилья, продление срока действия разрешений на строительство. Проектное финансирование, которое уже год как стало обязательным при реализации квартир на стадии строительства через договоры долевого участия, также обеспечивает жилищное строительство постоянным источником денежных поступлений. Государство стимулирует и покупателей, фиксируя ставку по ипотеке на рекордно низком уровне в 6,5% и сокращая сумму первоначального взноса по кредиту.

Если говорить о компании «РГ-Девелопмент», то нам удалось быстро адаптироваться к новым реалиям. Мы смогли оперативно перевести большую часть сервисов в онлайн и за период пандемии передали более 500 ключей от новых квартир дольщикам удаленно. Доля электронных покупок возросла до 60%. Компания продолжает активно наращивать земельный банк, первой подписала договор с Правительством Москвы о комплексном развитии территорий части промзоны «Октябрьское поле». По результатам первых пяти месяцев текущего года «РГ-Девелопмент» вошла в топ-10 застройщиков страны по объемам ввода жилья (рейтинг был опубликован порталом «Единый ресурс застройщиков» в июне 2020 года). Кроме того, компания сегодня рассматривает возможность выхода и на региональные рынки для укрепления своих позиций в рейтинге крупнейших застройщиков РФ.

Квартирный вопрос для многих в нашей стране так и остается нерешенным. При этом, как показал опрос ВЦИОМ, сегодня почти 40% россиян считают текущий момент наиболее подходящим для покупки квартиры. Со своей стороны мы отмечаем, что интерес покупателей к приобретению жилья даже в условиях кризиса продолжает оставаться стабильным. Так, к концу 2020 года мы планируем ввести в эксплуатацию 10 жилых корпусов в трех строящихся жилых комплексах: «Октябрьское поле», «Петровский парк», «Фонвизинский». Уже сейчас около 70–80% объема квартир в них раскуплены, а в одном из корпусов показатель продаж достигает 98%.

С 2013 года, когда я перешел от покупки отдельных объектов недвижимости к инвестированию в девелоперский бизнес, я ни разу не разочаровался в своем выборе, а текущая ситуация только подтвердила оправданность стратегии. Сегодня инвестиции в жилую недвижимость — это длинные, а в новых законодательных условиях еще и защищенные деньги. Это гарантия стабильности в долгосрочной перспективе, несмотря на все выкрутасы «новой нормальности». Этот материал опубликован на платформе бизнес-сообщества Forbes Экспертиза

Куда выгоднее инвестировать? фондовый рынок или недвижимость

Сегодня поговорим именно о финансовой грамотности. В этом видео вы узнаете, что же все таки проще и выгоднее Купить квартиру и сдавать ее в аренду? или вложиться в ценные бумаги – в конце этого видео приведу реальный пример. В общем смотрите — будет интересно.

давайте рассмотрим подробнее Большая мечта многих россиян — это Купить несколько квартир и сдавать их в аренду.

По данным Всероссийского центра изучения общественного мнения, 46% опрошенных предпочли бы пойти именно таким путем, если бы имели крупные сбережения.

Насколько рационален этот выбор, если сравнить его, например, с вложениями в ценные бумаги? Давайте разберемся.

Фондовый рынок или недвижимость: как будем сравнивать

Чтобы определить, куда лучше инвестировать – в акции или недвижимость, – каждый вариант инвестиций я разобрал по нескольким пунктам:

Порог входа(а именно): какой должна быть минимальная стартовая сумма.

Удобство: грубо говоря, сколько времени отнимает инвестиция.

Риски: факторы, которые могут уменьшить доходность.

Налоги и льготы: сколько можно сэкономить.

Ликвидность: можно ли быстро и с минимальными издержками избавиться от актива в случае форс-мажора.

Доходность: какую прибыль приносит оба вида инвестиций.

По итогам каждого пункта лучшему инвестиционному решению будет присвоен один балл.

Итак перейдем к первому пункту: Порог входа

Покупка квартиры – это крупное вложение, которое потребует несколько миллионов рублей. Можно вложить намного меньше, если взять жилищный кредит и выплачивать проценты. Для получения ипотечного займа в банке необходимо иметь на руках не меньше 10-15% стоимости жилья, но все равно это несколько сотен тысяч рублей.

Чтобы начать инвестировать на фондовом рынке, достаточно иметь на счете и 10 тысяч рублей. Правда, с такой суммы много не заработаешь, так как комиссии съедят всю прибыль.

Вывод: порог входа на фондовый рынок значительно ниже, чем на рынок недвижимости.

Поэтому присвоим один балл ценным бумагам

Ценные бумаги — 1

следующий пункт: Удобство

Процесс покупки жилья и сдачи в аренду сложно назвать удобным. Сначала нужно пройти «квест» по покупке жилья: найти объект, договориться с продавцом, внимательно составить договор купли-продажи и заверить его у нотариуса. Далее – оплатить госпошлину, отнести заявление в Регистрационную палату и т. д. Если все пройдет гладко, недели через три покупатель становится собственником.

Затем нужно подготовить жилье к сдаче в аренду: сделать ремонт, найти подходящий тип договора и т. д. Последний этап – поиск и заселение арендаторов.

Только после всех этих ступеней владелец квартиры приближается к столь вожделенному пассивному арендному доходу. Правда, пассивному – с натяжкой. Периодически нужно то кран починить, то электрика вызвать. А иногда арендаторы внезапно съезжают и приходится искать новых. Это еще месяц простоя.

инвестировать в ценные бумаги намного проще. Чтобы начать инвестировать, нужно открыть брокерский счет, завести деньги, открыть торговый терминал и совершить сделку. Все эти операции сегодня происходят онлайн и потребуют максимум пары часов.

Вывод: инвестировать на бирже значительно проще и удобнее, чем сдавать жилье в аренду. Поэтому присвоим еще один балл ценным бумагам:

Ценные бумаги – 2

Риски вложений в недвижимость и ценные бумаги

В кризис дешевеют и квадратные метры, и ценные бумаги, однако недвижимость теряет в цене медленнее. По данным Росстата, во время кризиса 2008 года 1 кв. м в новостройке подешевел на 9%, на рынке вторичного жилья – на 7%.

Индекс Мосбиржи, главный индикатор российского фондового рынка, в это время обвалился почти на 70% – с 1920 до 620 пунктов.

Правда, владельцу квартиры в кризис могут понадобиться деньги, и ему придется ее продать. Чтобы это сделать быстро, ему придется сбрасывать цену на 20-30%. Да и то не факт, что найдется покупатель – в тяжелые времена деньги нужны всем.

У недвижимости есть и другие риски. Арендаторы могут задержать оплату или испортить имущество в квартире. Но в этом случае владелец недвижимости не возвращает залог, который взял с жильцов при заселении. А если залог не покроет расходов, проблема решается через суд.

И тем не менее акции дешевеют все-таки сильнее квадратных метров. Снизить риски инвестиций в фондовый рынок поможет диверсификация, то есть вложение денег в разные бумаги, а также их грамотный выбор.Подробнее а диверсификация я рассказываю в этом видео. Подсказка будет в правом верхнем углу экрана. Также не стоит забывать, что обычно после резкого падения рынок постепенно возвращается на докризисные уровни и продолжает расти. Так было и с российским фондовым рынком, который сейчас находится на 37% выше максимумов 2008 года.

Вывод: рынок недвижимости устойчивее во время финансовых кризисов.

Ценные бумаги – 2

Налоги и льготы

Гражданин платит с официального дохода НДФЛ по ставке 13%. Если договор аренды квартиры официально оформлен, владелец должен самостоятельно заниматься всеми документами и сдавать их в налоговую.

На фондовом рынке налоговыми платежами инвесторов занимается брокер, который сам собирает все необходимые для налоговой службы документы и перечисляет налог с прибыли.

Чтобы снизить отчисления, владелец квартиры может стать самозанятым и платить только 4% от дохода. До 2020 года программа работает только в Москве и области, Татарстане и Калужской области. Другой вариант – оформить ИП с упрощенной системой налогообложения. Тогда подоходный налог составит 6%, но придется платить дополнительные обязательные взносы.

На фондовом рынке есть несколько вариантов, как частному инвестору снизить или полностью избавиться от НДФЛ (почитать). Самая популярная льгота – индивидуальный инвестиционный счет (ИИС). Инвестор с официальным доходом может открыть ИИС типа А, который позволяет получить вычет 13% от инвестируемой суммы, но не больше 52 000 рублей в год, или 156 тысяч рублей за три года. ИИС типа Б освобождает от уплаты НДФЛ.

Льготы на недвижимость в денежном эквиваленте более щедрые. Они позволяют вернуть 13% от стоимости жилья (но не более чем с 2 млн рублей) и еще 13% с процентов по ипотеке (не более чем с 3 млн рублей). Получается, что владелец квартиры может вернуть 260 тысяч + 390 тысяч = до 650 тысяч рублей.

Вывод: налоги на доход с ценных бумаг платить проще. К тому же государство поощряет долгосрочные инвестиции на бирже и предлагает разные льготы. Однако в денежном плане льготы на покупку недвижимости превосходят инвестиционные.

Так что дадим обоим видам вложений по баллу.

Ценные бумаги – 3

Ликвидность

Ликвидность – возможность быстро продать актив по рыночной цене и с минимальными издержками.

Чтобы продать квартиру по хорошей цене, потребуются месяцы ожиданий и серьезная бумажная волокита. А в кризис – еще и скидка, иначе квартиру точно никто не купит.

Избавиться от всех ценных бумаг можно меньше чем за минуту, просто нажав пару кнопок в торговом терминале, а забрать деньги у брокера получится уже через 1-2 рабочих дня.

Ценные бумаги – 4

Доходность инвестиций в недвижимость и фондовый рынок

Мы посчитали, какую доходность показали сдача однокомнатной квартиры в Москве площадью 35 кв. м. и инвестиции в фондовый рынок с января 2009-го по январь 2019 года. Для оценки доходности недвижимости использовались данные Росстата: средняя стоимость квадратного метра в Москве и средняя цена однокомнатной квартиры.

Начальная инвестиция составила 4 732 945 рублей. Столько стоила квартира в столичной новостройке в 2009 году. К первому кварталу 2019 года ее стоимость выросла до 6 225 065 рублей.

Доход с аренды составил 3 045 843 рубля. Это при условии, что за 10 лет квартира ни одного месяца не простаивала пустой.

Сравним с доходностью фондового рынка. За его основной показатель возьмем Индекс Мосбиржи полной доходности брутто (обозначение MCFTR). Название непонятное, но смысл простой: этот индикатор отражает доходность рынка российских акций с учетом выплачиваемых по ним дивидендов.

Так вот, этот индекс за 10 лет вырос с 689 до 3841 пункта, то есть на 457%. Среднегодовой рост составил 18,7% годовых.

То есть российские акции оказались в три раза доходнее вложений в недвижимость.

Вывод: фондовый рынок на длинной дистанции приносит больше денег.

Ценные бумаги – 5

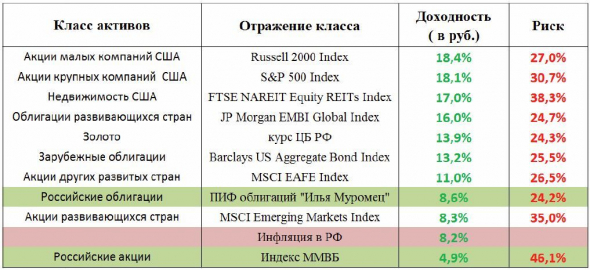

перед подведением итогов хочу показать вам график доходности различных инструментов инвестирования с 1998 года по 2016 год.

На графике я привел доходности: золота, серебра, доллара, портфель собранный из ММВБ10 с реинвестированием дивидендов, рублевый вклад в банке, долларовый вклад в банке а также недвижимость в москве а рублях.

И мы с вами видим, что практически на всем промежутке времени опережает доходность в акции ММВБ которая к 2018 году составила почти 7000 процентов.

А для тех кто задумался, что же будет если инвестировать скажем в индекс S&P500 вместо ММБВ, то вот вам таблица в которой показано что за последние 5 лет доходность акций московской бижи проигрывает американскому фондовому рынку почти в 4 раза.

Все эти графики подробнее приведены в видео, которое находится в начале этой статьи. Рекомендую посмотреть

итак Давайте подведем Итоги

Недвижимость или акции: что лучше?

Большинство россиян считают вложения в недвижимость самыми доходными и надежными. Наше простое сравнение показало, что это не совсем так.

А также на графике я вам наглядно это показал.

Инвестиции в ценные бумаги имеют свои недостатки, но в целом они значительно опережают квадратные метры по многим параметрам, в том числе доходности.

Интерес к ценным бумагам пока еще небольшой, но он стремительно растет. С июля 2017 по июль 2019 года количество граждан, инвестирующих на Московской бирже, выросло с 1,7 млн до 4,2 млн, а уже в 2020 году Количество частных инвесторов Мосбиржи достигло 6,2 млн человек

Источник https://quote.rbc.ru/news/article/5ed9fb219a79470a0368000e

Источник https://blogs.forbes.ru/2020/07/22/akcii-ili-nedvizhimost-kakie-investicii-opravdyvajutsja-v-krizis/

Источник https://smart-lab.ru/blog/652949.php