Денежные потоки в бизнес-плане

Чистые деньги: зачем и как планировать денежные потоки

Насколько эффективен и надежен бизнес? Каковы его возможности? Все это показывают разные виды денежных потоков.

Денежный поток (cash flow) — это движение денег в компании за определенный период: то, откуда они приходят, на что тратятся и сколько остается.

Чистый денежный поток (net cash flow, NCF) суммирует поступления и выплаты. Рассчитать его можно по формуле:

CFi+ — поступления на счет;

CFj- — списания со счета.

Общий объем NCF складывается из притока и оттока денег по трем направлениям, у каждого из которых своя задача.

- Операционный денежный поток: доходы от продаж, выплата зарплат, производственные расходы — позволяет бизнесу стабильно работать.

- Финансовый: получение, обслуживание и уплата кредитов, доход по депозитам, выплата дивидендов — поддерживает стабильность операционной деятельности.

- Инвестиционный: покупка имущества, открытие новых филиалов, выкуп акций, поступление дивидендов от долей участия в других организациях — определяет рост и развитие компании.

Понимание баланса расходов и доходов по каждому из направлений помогает правильно оценивать текущее состояние и перспективы компании. Но еще важнее то, что это дает возможность управления денежными потоками и позволяет планировать:

- операционный cash flow так, чтобы разница была плюсовой и росла;

- финансовый cash flow так, чтобы за счет безвозмездного финансирования и кредитования избегать кассовых разрывов (это когда на обязательные расходы временно не хватает денег);

- разумное вложение накопленных денег.

Благодаря оперативному финансовому планированию бизнес может маневрировать собственными, привлеченными и заемными деньгами наиболее рационально и соблюдать сроки выплат — так, чтобы оставаться в плюсе. В этом ему помогают различные опции отсрочки платежей. Например, возможность постоплаты в eLama, в рамках которой можно оплачивать услуги более чем 15 рекламных систем и сервисов в срок до 30 дней.

Именно соблюдение баланса в конечном счете оказывается главным в ведении бизнеса. Уровень доходов в отрыве от представлений о денежном потоке мало говорит о его финансовой устойчивости: даже высокодоходная компания может потерпеть банкротство из-за нехватки денежных средств. Поэтому расчет денежного потока (cash flow) и его планирование очень важны для благополучия бизнеса.

Денежные потоки в бизнес-плане

Денежный поток — это совокупность показателей бизнес-плана, отражающих движение денежных средств в реальном времени. По своей сути, денежный поток (Cash Flow) — это разность между суммами поступлений и выплат денежных средств компании за определенный период времени. В основе управления денежными потоками лежит концепция денежного кругооборота. Деньги могут быть конвертированы в запасы, дебиторскую задолженность и обратно в деньги, замыкая цикл движения оборотного капитала компании. Когда денежный поток уменьшается или перекрывается полностью, возникает явление неплатежеспособности. Недостаток денежных средств предприятие может ощутить даже в том случае, если формально оно остается прибыльным (например, нарушаются сроки платежей клиентами компании). Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

Определение

Можно выделить несколько значений понятия денежный поток (Cash Flow). На статическом уровне — это количественное выражение денег, имеющихся в распоряжении субъекта (предприятия или лица) в данный конкретный момент времени (т.н. «свободный резерв»). Для инвестора Cash Flow — ожидаемый в будущем доход от инвестиций (с учетом дисконтирования). С точки зрения руководства предприятия, на динамическом уровне, Cash Flow представляет собой план будущего движения денежных фондов предприятия во времени либо сводку данных об их движении в предшествующих периодах. В каждом конкретном случае Cash Flow означает фактическое движение финансовых средств.

Анализ движения денежных потоков

Анализ движения денежных потоков — это по сути определение моментов и величин притоков и оттоков денежной наличности. Основной целью анализа денежных потоков — является прежде всего, анализ финансовой устойчивости и доходности предприятия. Его исходным моментом является расчет денежных потоков в бизнес-плане, прежде всего, от операционной (текущей) деятельности.

Денежный поток характеризует степень самофинансирования предприятия, его финансовую силу, финансовый потенциал, доходность. Финансовое благополучие предприятия во многом зависит от притока денежных средств, обеспечивающих покрытие его обязательств. Отсутствие минимально-необходимого запаса денежных средств может указывать на финансовые затруднения. Избыток денежных средств может быть знаком того, что предприятие терпит убытки.

Причем причина этих убытков может быть связана как с инфляцией и обесценением денег, так и с упущенной возможностью их выгодного размещения и получения дополнительного дохода. В любом случае именно анализ денежных потоков позволит установить реальное финансовое состояние на предприятии.

Анализ денежных потоков в бизнес-плане компании является одним из ключевых моментов в анализе финансового состояния предприятия, поскольку при этом удается выяснить, смогло ли предприятие организовать управление денежными потоками так, чтобы в любой момент в распоряжении фирмы было достаточное количество наличных денежных средств.

Анализ денежных потоков удобно проводить при помощи отчета о движении денежных средств. Этот отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия — операционной (текущей), инвестиционной и финансовой. Он является основным источником информации для анализа денежных потоков.

Отчет о движении денежных средств составляется для того, чтобы наглядно увидеть воздействие текущей, инвестиционной и финансовой деятельности организации на состояние ее денежных средств за определенный период и позволяет объяснить изменения денежных средств за этот период.

Руководство организации может использовать сведения отчета при расчете ликвидности организации, при определении дивидендов, для оценки воздействий на общее состояние организации решений о финансировании каких-либо программ. Другими словами, руководству организации отчет о движении денежных средств необходим для того, чтобы определить будет ли у нее достаточно денежных средств для погашения краткосрочной кредиторской задолженности, для решения вопроса об увеличении поощрений работникам. Кроме того, отчет поможет руководству планировать инвестиционную и финансовую политику организации.

Инвесторы и кредиторы используют данные текущих показателей бизнес-плана для исследования вопроса способно ли руководство организации управлять ею так, чтобы генерировать на счетах достаточное количество денежных средств для погашения долга, для выплаты дивидендов.

Составными частями отчета о движении денежных средств является поступление и выбытие денежных средств в разрезе текущей, инвестиционной и финансовой деятельности организации.

Текущая деятельность включает воздействие на денежные средства хозяйственных операций, оказывающих влияние на размер прибыли организации. К этой категории относятся такие операции как реализация товаров (работ, услуг), приобретение товаров (работ, услуг), необходимых в производственной деятельности организации, выплата процентов за кредит, выплаты по заработной плате, перечисления налогов.

Под инвестиционной деятельностью понимают приобретение и реализацию основных средств, ценных бумаг, выдачу кредитов и т.д.

Финансовая деятельность включает получение от собственников и возврат собственникам средств для деятельности компании, операции по выкупленным акциям и др.

Составление отчета о движении денежных средств предполагает:

— определение денежных средств в результате текущей деятельности организации;

— определение денежных средств в результате инвестиционной деятельности организации;

— определение денежных средств в результате финансовой деятельности организации.

Для составления отчета о движении денежных средств будем использовать данные баланса и отчет о прибылях и убытках.

Отчет о прибылях и убытках показывает насколько прибыльной была для организации деятельность в анализируемом периоде, но он не может показать поступление и выбытие денежных средств в текущей, инвестиционной и финансовой деятельности компании.

Отчет о прибылях и убытках в бизнес-плане составляется по методу начисления, когда доходы/расходы признаются в периоде их возникновения, а не в периоде поступления/выбытия денежных средств.

Для того, чтобы выявить движение денежных средств необходимо трансформировать отчет о прибылях и убытках. При этом используются корректировки, в соответствии с которыми доходы признаются только в размере фактически полученных денежных средств, а расходы в объеме фактических выплат.

Существуют два метода трансформации отчета о прибылях и убытках: прямой и косвенный.

При прямом методе в денежном потоке, рассчитанном в бизнес-плане трансформируется каждая статья отчета о прибылях и убытках. В процессе определяется фактическое поступление денежных средств и фактический расход. При косвенном методе не предполагается трансформация каждой статьи отчета о прибылях и убытках. Согласно этому методу отправной точкой расчета является величина годовой прибыли (убытка) за анализируемый отчетный период, которую корректируют, прибавляя все расходы, не связанные с движением денежных средств (например, амортизационные отчисления), и вычитая все доходы, не связанные с денежными потоками.

Перед составлением отчета о движении денежных средств в бизнес-плане, прежде всего, необходимо выяснить, какая статья баланса на протяжении, по крайней мере, двух периодов являлась источником образования денежного потока и какая вызывала его расход. Это делается при помощи таблицы, показывающей источники образования и потребления фондов предприятия. Сначала рассчитывается изменение каждой балансовой статьи после чего данное изменение относится в источники или потребление денежных фондов в соответствии со следующими правилами:

Источником имеющихся в наличии денег является любое увеличение статьи, отнесенной к «Обязательствам» либо к «Собственному капиталу». В качестве примера можно привести банковский кредит. Любое уменьшение активных счетов также является источником образования денежного потока. Примеры: продажа внеоборотных активов или уменьшение запасов.

Система управления денежными потоками

Если объектом управления в данной системе выступают денежные потоки предприятия, связанные с осуществлением различных хозяйственных и финансовых операций, то субъектом управления является финансовая служба, состав и численность которой зависит от размера, структуры предприятия, количества операций, направлений деятельности и других факторов:

1) в малых предприятиях главный бухгалтер часто совмещает функции начальника финансового и планового отделов;

2) в средних — выделяются бухгалтерия, отдел финансового планирования и оперативного управления;

3) в крупных компаниях структура финансовой службы существенно расширяется — под общим руководством финансового директора находятся бухгалтерия, отделы финансового планирования и оперативного управления, а также аналитический отдел, отдел ценных бумаг и валют.

Что же касается элементов системы управления денежными потоками, то к ним следует отнести финансовые методы и инструменты, нормативно-правовое, информационное и программное обеспечения:

— среди финансовых методов, оказывающих непосредственное воздействие на организацию, динамику и структуру денежных потоков предприятия, можно выделить систему расчетов с дебиторами и кредиторами; взаимоотношения с учредителями (акционерами), контрагентами, государственными органами; кредитование; финансирование; фондообразование; инвестирование; страхование; налогообложение; факторинг и др.;

— финансовые инструменты объединяют деньги, кредиты, налоги, формы расчетов, инвестиции, цены, векселя и другие инструменты фондового рынка, нормы амортизации, дивиденды, депозиты и прочие инструменты, состав которых определяется особенностями организации финансов на предприятии;

— нормативно-правовое обеспечение предприятия состоит из системы государственных законодательно-нормативных актов, установленных норм и нормативов, устава хозяйствующего субъекта, внутренних приказов и распоряжений, договорной базы.

— в современных условиях необходимым условием успеха бизнеса является своевременное получение информации и оперативное реагирование на нее, поэтому важным элементом управления денежными потоками предприятия является внутрифирменная информация.

— использование прикладных бухгалтерских программ обеспечивает финансового менеджера учетной и часто аналитической информацией, поэтому к выбору таких программ нужно подходить осторожно, выбирая такой программный продукт, который наиболее полно удовлетворял бы требованиям надежности, достоверности и прозрачности информации, гибкости в настройках под особенности бизнеса предприятия, а также соответствовал бы действующему законодательству.

Таким образом, система управления денежными потоками на предприятии — это совокупность методов, инструментов и специфических приемов целенаправленного, непрерывного воздействия со стороны финансовой службы предприятия на движение денежных средств для достижения поставленной цели.

Эффективное управление денежными потоками повышает степень финансовой и производственной гибкости компании, так как приводит к:

— улучшению оперативного управления, особенно с точки зрения сбалансированности поступлений и расходования денежных средств;

— увеличению объемов продаж и оптимизации затрат за счет больших возможностей маневрирования ресурсами компании;

— повышению эффективности управления долговыми обязательствами и стоимостью их обслуживания, улучшению условий переговоров с кредиторами и поставщиками;

— созданию надежной базы для оценки эффективности работы каждого из подразделений компании, ее финансового состояния в целом;

— повышению ликвидности компании.

В результате высокий уровень синхронизации поступлений и расходований денежных средств по объему и во времени позволяет снизить реальную потребность предприятия в текущем и страховом остатках денежных активов, обслуживающих основную деятельность, а также резерв инвестиционных ресурсов для осуществления реального инвестирования.

Такое балансирование притоков и оттоков денежных средств на стадии планирования осуществляется путем разработки бюджета движения денежных средств (БДДС), формат которого зависит от особенностей бизнеса конкретного предприятия. Результатом расчетов является определение чистого денежного потока за бюджетный период, отражаемого отдельной строкой как «кассовый рост или уменьшение» в зависимости от своего значения (положительного или отрицательного) и сальдо денежных средств на конец планового периода. Если последнее отрицательно или меньше минимально установленного норматива, то, во-первых, проводится анализ притоков и оттоков денежных средств с целью выявления дополнительных резервов, а во-вторых, составляется кредитный план по привлечению внешних источников финансирования.

Решение о привлечении кредита принимается при условии большей экономической целесообразности данного способа внешнего финансирования по сравнению с прочими имеющимися в наличии способами покрытия кассового разрыва (увеличение авансирования от покупателей, изменение условий коммерческого кредита, прирост устойчивых пассивов). В настоящее время банки предлагают различные кредитные продукты: овердрафт, срочные кредиты, кредитные линии, банковские гарантии, аккредитивы и др. Для устранения краткосрочных кассовых разрывов предпочтительным считается использование овердрафта, но при постоянном использовании заемного капитала выбор видов кредитных продуктов должен основываться на учете действия финансового и операционного рычагов.

На стадии оперативного управления синхронизация денежных потоков осуществляется посредством составления и выполнения платежного календаря, отражающего конкретные сроки, объемы, источники поступлений и направления расходования денежных средств.

Основные факторы влияющие на денежный поток

Все факторы, влияющие на формирование денежных потоков, можно разделить на внешние и внутренние. К внешним факторам относятся: конъюнктура товарного и финансового рынков, система налогообложения предприятий, сложившаяся практика кредитования поставщиков и покупателей продукции (правила делового оборота), система осуществления расчетных операций хозяйствующих субъектов, доступность внешних источников финансирования (кредитов, займов, целевого финансирования).

Среди внутренних факторов следует выделить стадию жизненного цикла, на которой находится предприятие, продолжительность операционного и производственного циклов, сезонность производства и реализации продукции, амортизационную политику предприятия, неотложность инвестиционных программ, личные качества и профессионализм руководящего звена предприятия.

Построение системы управления денежными потоками предприятия базируется на следующих принципах:

— информативной достоверности и прозрачности;

— плановости и контроля;

— платежеспособности и ликвидности;

— рациональности и эффективности.

Основой управления является наличие оперативной и достоверной учетной информации, формируемой на базе бухгалтерского и управленческого учета. Состав такой информации весьма разнообразен: движение средств на счетах и в кассе предприятия, дебиторская и кредиторская задолженность предприятия, бюджеты налоговых платежей, графики выдачи и погашения кредитов, уплаты процентов, бюджеты предстоящих закупок, требующих предварительной оплаты, и многое другое. Сама же информация поступает из различных источников, ее сбор и систематизация должны быть отлажены с особой тщательностью, поскольку запаздывание и ошибки при предоставлении информации могут привести к серьезным последствиям для всей компании в целом. При этом каждое предприятие самостоятельно определяет формат предоставления, периодичность сбора информации, схему документооборота.

Но главная роль в управлении денежными потоками отводится обеспечению их сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам. Чтобы успешно решить эту задачу, нужно внедрить на предприятии системы планирования, учета, анализа и контроля. Ведь планирование хозяйственной деятельности предприятия в целом и движения денежных потоков в частности существенно повышает эффективность управления денежными потоками, что приводит к:

— сокращению текущих потребностей предприятия в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков;

— эффективному использованию временно свободных денежных средств (в том числе страховых остатков) путем осуществления финансовых инвестиций предприятия;

— обеспечению профицита денежных средств и необходимой платежеспособности предприятия в текущем периоде путем синхронизации положительного и отрицательного денежного потока в разрезе каждого временного интервала.

Таким образом, управление денежными потоками — важнейший элемент финансовой политики предприятия, оно пронизывает всю систему управления предприятия. Важность и значение управления денежными потоками на предприятии трудно переоценить, поскольку от его качества и эффективности зависит не только устойчивость предприятия в конкретный период времени, но и способность к дальнейшему развитию, достижению финансового успеха на долгую перспективу.

Коллектив сайта БиПлан прощается с Вами, наши дорогие читатели! Надеемся, наша статья Бизнес-план: денежный поток была для Вас полезной! Успехов и удачи Вам в бизнесе!

Управление денежными потоками предприятия на примерах из практики

24 октября 2019

Управление денежными потоками предприятия на примерах из практики

Опытный финансовый аналитик, бизнес-консультант, на экспертном уровне владеющий МСФО, имеет диплом DipIFR, более 10 лет руководящей работы. Возглавляла финансовые подразделения компаний с миллиардным оборотом и штатной численностью более тысячи сотрудников. Успешно с нуля внедряла управленческий учет на базе «1С:Управление производственным предприятием», осуществляла трансляцию РСБУ – МСФО, финансовый контроль (P&L, AR и AP, cashflow), отвечала за бюджетирование и прогнозирование, за прохождение внутренних и внешних аудитов, предоставляла отчетность лично учредителям компаний, неся полную ответственной за реализацию финансовой стратегии. В 2017 году открыла частную практику. Занимается консалтингом малого и среднего бизнеса, написанием бизнес-планов, white paper, привлечением финансирования на российском и международном рынках.

Однажды, заняв высокую должность в финансовом подразделении довольно крупной компании, я была неприятно удивлена: управленческий отчет о прибылях и убытках этой компании показывал вполне оптимистичные цифры и положительную динамику, при этом денежных средств катастрофически не хватало. Деятельность компании сильно зависела от сроков поставки оборудования и запасных частей из-за рубежа, и в результате постоянных задержек с оплатой нарушался операционный цикл, портились отношения с долгосрочными клиентами, возникала упущенная выгода. Надо что-то с этим делать, подумала я и принялась за управление денежными потоками организации.

В чем суть управления денежными потоками?

В качестве вводного слова расскажу о том, что такое управление денежными потоками на предприятии с теоретической точки зрения.

Денежный поток – это самый ликвидный из оборотных активов предприятия. Управление денежными потоками вписано в цикл управления оборотным капиталом и тесно вязано с другими процессами (см. рисунок 1).

Рисунок 1. Цикл оборота оборотного капитала

Денежные средства на расчетном счету используются для оплаты поставщикам и подрядчикам за товары (сырье, материалы) и услуги. В процессе использования сырья возникает незавершенное производство, которое через некоторое время формирует готовую продукцию на складе отгрузки. Готовая продукция продается клиенту и образуется дебиторская задолженность, которая в итоге дает деньги на расчетном счете, увеличенные на сумму прибыли.

Чем дольше у предприятия операционный цикл, тем на более долгий промежуток времени денежные средства выводятся из оборота, больше кассовый разрыв. Но операционным циклом мы, финансисты, можем управлять лишь опосредованно и в незначительной мере. Куда большую пользу мы можем принести, управляя финансовым циклом предприятия.

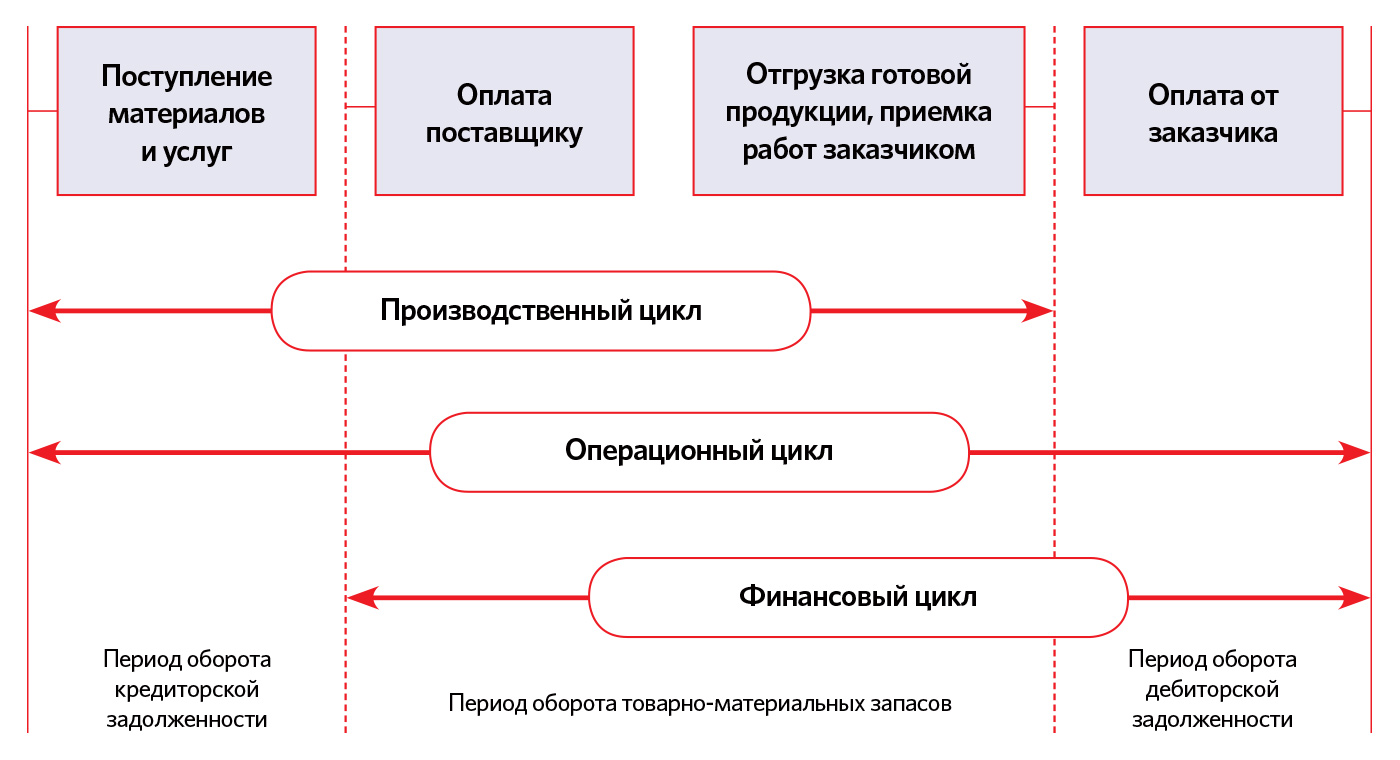

Напомню взаимосвязь операционного и финансового циклов на рисунке 2.

Рисунок 2. Связь финансового и операционного циклов

То есть наша задача лежит в области максимального удлинения периода оборота кредиторской задолженности и максимального сокращения периода оборота дебиторской задолженности.

В теории все понятно, а вот на практике многие сталкиваются с трудностями. Разделим процесс управления фиинансовыми потоками на три вида деятельности:

- Оперативное управление денежными потоками.

- Контроль денежных потоков.

- Планирование денежных потоков.

Наша задача лежит в области максимального удлинения периода оборота кредиторской задолженности и максимального сокращения периода оборота дебиторской задолженности

Оперативное управление денежными потоками

Суть оперативного управления денежными средствами сводится к налаженному ежедневному процессу проверки поступлений и выполнения оплат. С одной стороны, не должен быть упущен ни один платеж. С другой, вся деятельность должна занимать как можно меньше рабочего времени.

Личный опыт

На момент моего прихода в компанию проведением платежей занималась бухгалтерия, участок банк-касса (см. также подробнее про эквайринг, его виды и схему работы). Счета в оплату визировались у руководителя подразделения (виза проставлялась прямо на счете) и складывались бухгалтеру в специальный лоток. Те менеджеры, которым оплата счета требовалась срочно, постоянно звонили бухгалтеру с просьбой оплатить. Иногда менеджеры злоупотребляли несовершенством схемы и проводили срочные оплаты по договоренности с подрядчиками.

Контролем сроков поступления оплат от покупателей не занимался никто.

Быстро оценив ситуацию, я предприняла три важных шага:

- автоматизировала ввод заявок на расходование денежных средств в системе «1С:Управление производственным предприятием»,

- сформировала казначейство, для начала состоящее из одного казначея,

- с боем, но добилась своевременного инвойсинга.

Ежедневными обязанностями казначея стали:

- проверки остатков по всем счетам всех компаний группы (да-да у нас было несколько компаний) на начало дня;

- сверка приходов на расчетный счет с планами приходов и с отчетом «Дебиторская задолженность по срокам долга» (о нем чуть позже);

- подбор и проверка заявок на оплату. В приоритете находятся заявки с просроченным сроком оплаты и с пометкой «срочно»;

- корректировка планов оплат на неделю в соответствии с новыми исходными данными по поступлениям;

- формирование так называемых «внутренних», «казначейских» заявок. К их числу относятся выплата заработной платы, оплата налогов, кредитов, оплаты внутри компаний группы, другие схожие платежи;

- формирование итогового реестра на оплату на текущий день;

- контроль выполнения обязательств по кредитным договорам.

В результате руководители подписывали в электронном виде заявки на расходование денежных средств, финансовый директор – итоговый реестр оплат на текущий день, а бухгалтер на участке банк-касса получал готовый реестр счетов в оплату не позднее 13 часов дня и успевал сделать всю ежедневную работу. Для увеличения эффекта отмечу, что ежедневно оплачивалось до 150 счетов.

Остановлюсь подробнее на автоматизации заявок на расходование денежных средств.

Заявка на расходование денежных средств – это документ, имеющий все атрибуты счета: дату оплаты, контрагента, назначение платежа, сумму. Но кроме этого заявка имеет такие атрибуты как:

- центр финансовой ответственности,

- приоритет,

- статья бюджета,

- статус.

Заявка может иметь алгоритм согласования, что важно для громоздких штатных структур.

Получив счет на оплату, менеджер проекта или сотрудник департамента закупок, или иной сотрудник, вводит в «1С:Управление производственным предприятием» новую заявку на расходование денежных средств и связывает ее с договором с заказом покупателя, по которому будет происходить расходование и с расходными документами от поставщика и с соответствующим бюджетом ЦФО.

Таким образом, всем участвующим в процессе пользователям видно, по какому ЦФО эта заявка, к какому конкретно Заказу покупателя она относится, была ли выполнена поставка товара (оказание услуг) если от этого зависят сроки оплаты и т.д. Заявка не будет поставлена в оплату, пока не подойдет срок оплаты.

Практикой многих зарубежных предприятий доказана эффективность «платежных дней». Один-два дня в неделю устанавливаются «платежными», соответственно во всех договорах оговариваются «платежные дни» например, вторник и четверг. Это приводит к лучшей структуризации работы сотрудников казначейства и бухгалтерии, экономится рабочее время.

Вероятность пропустить неправильный или намеренно ошибочный счет снижается в разы, а количество свободных денежных средств компании увеличивается.

Практикой многих зарубежных предприятий доказана эффективность «платежных дней». Один-два дня в неделю устанавливаются «платежными», соответственно во всех договорах оговариваются «платежные дни» например, вторник и четверг. Это приводит к лучшей структуризации работы сотрудников казначейства и бухгалтерии, экономится рабочее время.

Личный опыт

Ввели чуть позже платежные дни и мы. Правда на это ушло еще около полгода, пока мы разобрались с безотказной работой платежной системы и подчистили просроченные платежи поставщикам.

Еще одной важной задачей для казначея стало управление денежными средствами дочерних компаний, находящихся в регионах и странах СНГ. Ранее каждая «дочка» управляла ДС самостоятельно, используя беспроцентное финансирование «мамы». Чаще всего это выглядело так: в регионах все платежи платились с опережением, счета от региональных «дочек» в сторону «мамы» выставлялись и оплачивались исправно, тем самым приводя к кассовому разрыву у «мамы».

В обязанности казначея было введено управление денежными средствами дочерних компаний и применение к ним те же принципов оплаты, что и в головной компании. Чуть позже мы объединили компании и выделили их в виде филиалов, что еще больше повысило управляемость, но уже другая история, расскажу ее в следующий раз.

Кроме того, еженедельно казначей формировал отчет «Дебиторская задолженность по срокам долга», в стандартном виде (таблица 1).

Таблица 1. Отчет «Дебиторская задолженность по срокам долга»

Не просрочено

Просрочено от 1 до 10 дней

Просрочено от 11 до 30 дней

Просрочено от 31 до 90 дней

Просрочено более 90 дней

И работал с просроченной дебиторской задолженностью методом написания писем с напоминанием о необходимости оплаты, звонков, в особо запущенных случаях писал претензии в официальной форме.

Третьим и не менее важным шагом стала автоматизация процесса инвойсинга в компании.

Инвойсинг – это выставление счетов заказчикам. В зависимости от вида деятельности компании им могут заниматься как менеджеры по продажам, так и специальные люди, такие как бухгалтера на участке выручка.

Личный опыт

В идеале счет покупателю должен выставляться не позже дня продажи товара / оказания услуги. Совсем в идеале – все счета должны быть на предоплату. Но мы живем в реальном мире, поэтому часто сталкиваемся не только с объективными постоплатными условиями в договорах, но и с обидными проволочками в выставлении счетов, потому что у ответственного за выставление счета:

- нет окончательной суммы,

- нет времени,

- он забыл.

Для компании все это оборачивается снижением ликвидности, поэтому важно, во-первых, автоматизировать все счета, которые можно автоматизировать. Например, с фиксированной суммой договора, ценой за штуку и т.д. Во-вторых, провести ряд организационных мер, направленных на высвобождение времени у ответственного за выставление счетов на выставление этих самых счетов.

В нашем случае таким организационным мероприятием стало внедрение графика fast closing и привязка KPI работника к этому графику.

Контроль денежных потоков

В результате автоматизации и организационного преобразования оперативного управления денежными потоками свободных денежных средств и свободного рабочего времени сотрудников станет больше, но компания не достигнет всех поставленных перед ней целей.

Потому что если сроки оплаты всех заявок на расходование денежных средств будут «предоплата» а сроки всех инвойсов, выставленных клиенту, будут «30 дней постоплаты», то кассовый разрыв все еще будет увеличиваться.

Правильным решением будет разработка единой платежной политики внутри компаний группы, которая описывает стандартные сроки оплаты в договорах и методы оптимизации, если такого срока добиться не удается (см. таблицу 2).

Таблица 2. Пример платежной политики компании.

Средняя дебиторская задолженность

Срок оплаты в договоре с поставщиком

Методы оптимизации

30 календарных дней

45 календарных дней

30 календарных дней

30 календарных дней

Скидка за 15 дней более ранней оплаты

30 календарных дней

Если это разовая работа – договориться о предоплате с клиентом.

Если это часть рутинного ежемесячного процесса, провести анализ, намного ли дешевле текущий поставщик, чем аналогичный с 30 днями постоплаты, заключение долгосрочных договоров с ограниченным кругом поставщиков

Личный опыт

Мы разработали корпоративные правила, в соответствии с которыми сроки оплат поставщикам были фиксированы:

- предоплата для заказных позиций и закупок из-за рубежа,

- 45 дней постоплаты для остальных счетов.

Мы выделили среди обязанностей финансового контролера ежедневный контроль за заключаемыми договорами и получаемыми счетами.

В договорах он должен был проверять сроки оплаты и корректировать условия в соответствии с корпоративными. При невозможности корректировки – искать вместе с ответственным варианты оптимизации цены контракта.

Каждый день отсрочки платежа имеет для компании свою цену и выражается она в формуле:

P = WACC * Договорная цена / 365

Где P – стоимость одного дня отсрочки платежа, выраженная в %,

WACC – средневзвешенная стоимость капитала предприятия.

Таким образом, финансовый контролер проверял договоры на соответствие корпоративным нормам, а казначей проверял созданные на основании договоров заявки на оплату на соответствие договорным условиям и бюджету. У несвоевременного, неправильного платежа просто не было шансов.

Планирование и бюджетирование – это высшая математика управления денежными средствами, ведь если у вас автоматизировано планирование, то вы примерно знаете, что ждет компанию через месяц, квартал, полгода.

Планирование денежных потоков

Ранее я неоднократно ссылалась в статье на бюджет и соответствие заявок бюджету.

Собственно планирование и бюджетирование – это высшая математика управления денежными средствами, ведь если у вас автоматизировано планирование, то вы примерно знаете, что ждет компанию через месяц, квартал, полгода. Можете запланировать крупную инвестицию или выбрать наиболее выгодное финансирование.

Однако всем известно, что не бывает 100% точных прогнозов и любые бюджеты нужно не только сформировать и утвердить, но и постоянно корректировать в дальнейшем.

Личный опыт

Мы формировали бюджет доходов и расходов на год и привязывали к нему бюджет движения денежных средств на основании данных о сроках оплат из договоров. В местах, где поступление/расход не было привязано к занесенному в « 1С » договору, брали средние сроки оборота дебиторской и кредиторской задолженности.

Факт исполнения бюджетов заполнялся автоматически из оплаченных заявок на расходование денежных средств и поступлений (разнесенных с необходимыми нам аналитиками).

Финансовые контролеры раз в месяц контролировали факт выполнения бюджетов и инициировали корректировки, если те были необходимы. Руководители ЦФО вносили корректировки и новый месяц жили, уже исходя из нового бюджета. Таким образом, это был скорее обновляющийся прогноз, нежели строгий бюджет. У нас в компании всех, в том числе собственников, это устраивало, потому что помогало видеть актуальную ситуацию, а не стройные планы.

Для оперативного планирования мы использовали платежный календарь, в который попадали все прогнозируемые поступления (составленные на основании выставленных счетов) и все заявки на расходование денежных средств. На основании платежного календаря мы могли распоряжаться средствами в краткосрочном периоде, например, купить валюту про запас на выгодном курсе или положить срочный депозит на неделю.

Конечно, и управлять денежными средствами и планировать их можно только при наличии хорошей автоматизации процессов. Мы использовали «1С:Управление производственным предприятием» для реализации наших целей, оно подошло к нашим бизнес-процессам идеально. Но я уверена, что многие компании найдут подходящую именно им систему – выбор-то большой!

Источник https://elama.ru/blog/chistye-dengi-zachem-i-kak-planirovat-denezhnye-potoki/

Источник https://www.bi-plan.ru/denezhnye_potoki_v_biznes_plane/

Источник https://upr.ru/article/upravlenie-denezhnymi-potokami-predpriyatiya-na-primerah-iz-praktiki/