Индикатор Баффета. Отношение каптиализации рынка к ВВП.

Рост ВВП, прибыли компаний, капитализация и доходность рынка акций

Есть очень много недопониманий (даже в профессиональных и академических источниках) насчёт того, как рост ВВП страны связан с ростом и доходностью рынка акций. Хотя, если забыть об абстрактных рассуждениях и внимательно присмотреться ко всем этим показателям, всё становится достаточно очевидным.

ВВП — это совокупная стоимость всех конечных товаров и услуг, произведённых в экономике за некоторый промежуток времени. Рост ВВП может происходить только при росте выпуска (и, разумеется, за счёт изменения расчётных методик и корректировок, но они, в целом, невелики). Причём характер этого выпуска неважен: условно, можно всей страной один год выкапывать яму, в следующий закапывать, в следующий опять выкапывать. Никакой полезности создаваться не будет, зато будет создаваться ВВП. Изрядная доля ВВП — это именно вот такая деятельность.

Капитализация фондового рынка (КФР) — это совокупная рыночная стоимость всех компаний, торгующихся на данном фондовом рынке (публичных компаний). В приближении эффективного рынка, это приведённая к текущим деньгам сумма всех их будущих прибылей.

Доходность фондового рынка — прирост капитала инвестора, связанный с ростом цены акций, приобретённых в некоторый момент времени в долях пропорциональных их капитализации (ценовая доходность), а также за счёт реинвестирования выплаченных дивидендов (полная доходность).

Для сравнения динамики этих параметров приведу сразу два графика, которые будем далее обсуждать.

Отношение КФР/ВВП для нескольких стран из базы данных Всемирного Банка (капитализация, ВВП). Данные немного сглажены, чтобы график легче воспринимался.

Рост в %г за предшествующие 15 лет в США (данные по росту капитализации появляются с 1961г).

Тут мы видим множество интереснейших явлений.

КФР/ВВП

Это отношение называют ещё индикатором Баффета, и его можно найти практически на любом сайте с макроэкономической статистикой (даже у FRED).

Однако, мне этот показатель кажется удивительной чушью. ВВП — это потоковая переменная, она измеряется в $/год, КФР — индикатор, это просто $. Размерность КФР/ВВП — это годы: сколько лет нужно всем экономическим агентам данной страны с текущей скоростью создавать ВВП, чтобы стоимость произведённого сравнялась с текущей стоимостью публичных компаний. Ну и о чём это?

Начиная с 1980-х это отношение растёт практически повсеместно. В среднем по всему миру рост ВВП составил 5,5%г, тогда как рост КФР — 9,1%г.

Чтобы понять причины этого, представим, что потребление в деньгах стабилизировалось и выпуск больше не растёт (хотя структура выпуска может меняться: на смену отжившим отраслям приходят новые, просто итоговая сумма по стоимости выпуска не меняется). Что будет с капитализацией ФР? Продолжит расти:

- Научно-технический прогресс повышает эффективность компаний, следовательно, растёт их прибыль при неизменном выпуске, а занчит будет расти и их рыночная оценка.

- Компании будут открывать зарубежные подразделения (приобретать доли в зарубежных компаниях) и получать прибыль оттуда. В ВВП она не отражается, но прибыль растёт, капитализация вслед за ней.

- По мере развития рынков будет расти доля публичных компаний в экономике. ВВП тут вообще не при чём, просто раньше стоимость компании в КФР не входила, а теперь входит.

- Будет расти выпуск публичных компаний за счёт падения выпуска непубличных. В непубличный сектор, учитываемый в ВВП, входит и содержание госаппарата с армией, и образование, и инфраструктурное строительство, и общественный транспорт, и прочее подобное. Оно в принципе растёт медленнее коммерческого сектора (а публичный всегда коммерческий).

- В какие-то времена привлекательность данного рынка относительно прочих будет выше для инвесторов, что будет создавать «пузырь» на рынке и давать дополнительный рост капитализации.

Возможны и обратные процессы. В США до 1950-х ВВП рос в среднем быстрее, чем КФР. По-видимому, из-за более быстрого роста частного сектора по сравнению с публичным.

В целом, чтобы динамика КФР хотя бы в долгосрочной перспективе повторяла динамику ВВП нужно добиться невозможного: чтобы все агенты, вносящие вклад в ВВП, были представлены на фондовом рынке и приносили инвесторам прибыль в виде равной для всех агентов доли их вклада. Фондовые рынки находятся очень далеко от этого идеала, поэтому связь ВВП с КФР — очень слабая.

Конечно, стран с КФР/ВВП больше 1 сравнительно немного. Это понятно: на бирже всё-таки торгуется пусть лучшая, но всё же очень малая часть компаний. Этот показатель больше 1 как правило только у крупных финансовых центров, с большой долей иностранных компаний, либо компаний ведущих деятельность за рубежом. Что интересно, рынки этих стран, согласно данным StarCapital, скорее недооценены по CAPE, чем переоценены.

ВВП и прибыль на акцию публичных компаний

Прибыль на акцию публичных компаний гораздо волатильнее ВВП и их динамика часто разнонаправлена, хотя в целом они обычно двигаются в одном направлении (коэфф. корреляции 0,45). Почему так получается понятно из предыдущего раздела: структура ВВП и ФР не совпадает, но они имеют общий источник роста.

Тут интереснее другой момент: средняя прибыль на акцию у публичных компаний в среднем росла медленнее ВВП. По-видимому, это связано с тем, что основной вклад в рост ВВП компании вносят находясь в непубличном статусе, а к моменту выхода на биржу они растут уже гораздо медленее.

Впрочем, когда доля публичных компаний в экономике велика, то даже этот уже замедлившийся рост может оказаться больше роста ВВП из-за (а) большой доли медленных и непроизводительных составляющих в ВВП, (б) большего веса быстроразивающихся компаний в КФР чем в ВВП.

В силу перечисленных в предыдущем разделе причин, даже при остановке роста ВВП и более медленного роста публичного сектора по сравнению с непубличным, прибыли на акцию публичных компаний скорее всего будут расти.

Прибыль на акцию и ценовая доходность индекса

Динамика ценовой доходности индекса тоже не повторяет динамику прибыли на акцию. Здесь интересны следующие моменты:

- Очень часто, цена начинает падать или расти до соответствующего падения или роста прибылей. Иногда — задолго до. Всё потому, что (а) компании публикуют официальные отчёты о прибыли заметно позже, чем о них становится известно рынку, (б) цена — это сумма ожидаемых прибылей, и поэтому она отражает их с опережением (при этом величина опережения — переменна и зависит от настроения инвесторов).

- В целом корреляция между ростом прибыли и ценовой доходностью — очень низкая (0,49). Из-за того, что (а) движение цены часто опережает рост прибыли, (б) рынки переоценивают и величину будущего роста, и глубину будущих падений, (в) на цену акций влияет ещё множество дополнительных факторов (процентные ставки, доходность альтернативных инвестиций, изменения временно́го горизонта инвесторов, . ). В целом, на очень длинных промежутках времени влияние этих факторов должно взаимоуничтожаться, а скорость роста цен сравниваться со скоростью роста прибылей на акцию, хотя и с некоторым опережением т.к. из-за снижения транзакционных издержек, институциональных рисков и роста доступности информации, инвесторы сейчас в среднем могут позволить себе платить больше за ту же прибыль. В среднем за 15-летний интервал, рост цен на акции опережал рост прибылей на 0,5%г.

- Корреляция ценовой доходности с ВВП отсутствует начисто (коэфф. корреляции 0,02). Это уже слишком далёкие друг от друга показатели. А сильный рост ВВП скорее предвещает отрицательную будущую доходность, потому что сопровождается в том числе эйфорией на финансовых рынках, приводящей к завышению ожидаемых прибылей компаний.

Очевидно, что если остановится рост прибылей, то, при отсутствии байбэков, остановится и долгосрочный рост цен на акции (краткосрочные колебания из-за посторонних факторов, конечно, останутся).

Ценовая доходность индекса, капитализация и полная доходность

Двигаются совершенно согласованно (коэфф. корреляции 0,98 для капитализации и 0,95 для полной доходности).

Капитализация растёт в среднем за интервал на 3%г быстрее ценовой доходности. Это происходит потому, что в рост капитализации входит появление новых компаний на бирже, которое само по себе не приносит инвесторам ничего. При появлении новой компании в фондовом индексе, веса остальных «ужмутся» так, чтобы вместить новую компанию т.е. акции старых компаний будут проданы, чтобы купить акции новой; никакой доходности в момент размещения, когда скачком увеличится капитализация, они инвесторам не принесут (а в ближайшей перспективе скорее принесут убытки, т.к. эмитент стремится разместить акции по цене значительно выше справедливой).

Полная доходность, которая ценовая + реинвестирование дивидендов, растёт в среднем за интервал на 4,5%г быстрее ценовой, хотя в последнее время они сближаются из-за того, что вместо выплаты дивидендов компании начинают проводить байбэки.

Остановится ли рост полной доходности при остановке роста суммарной прибыли компаний — вопрос интересный. Конечно, компании продолжат получать свою прибыль и выплачивать дивиденды/проводить байбэки. Однако они все учитываются в цене, до определённого горизонта, и, как показывают исследования, внутри него только неожиданный и случайный рост прибыли приводит к получению инвестором положительной доходности. При беглом размышлении мне этот сценарий представляется как медленное надувание огромного пузыря (компании выплачивают неизменную прибыль акционерам, те вновь покупают их акции, стоимости растут, доходность падает), чтобы в пределе полная доходность перестала расти (но только в пределе).

Дополнение: о взвешенных по ВВП индексах

В классических индексах на весь мир фондовые рынки различных стран представлены отнюдь не теми долями, которые эти страны занимают в мировой экономике. В основном, перекосы возникают из-за различной доли публичных компаний в национальных экономиках, но также влияет и различная общая оценка фондовых рынков инвесторами, и то, что многие компании торгуются не на своих национальных рынках. Наибольшее негодование вызывют доли США (58% капитализации против 29% ВВП) и Китая (5% капитализации против 19% ВВП). Отсюда естественное стремление взять в своём портфеле веса стран пропорционально их ВВП, а не капитализации фондового рынка. MSCI и FTSE даже начали рассчитывать соответсвующие индексы, и на исторических данных такие индексы опережают взвешенные по капитализации.

В диссертации «Outperforming the Global Market Portfolio with GDP-weighting? A Matter of Factor Exposures» можно прочесть подробный анализ исследований такого рода индексов и узнать, что вся дополнительная доходность, ожидаемо, происходит лишь от другого соотношения инвестиционных факторов в портфеле.

Но посмотрим немного глубже факторов. Одно дело считать индекс, другое — в него инвестировать.

Во взвешенном по капитализации индексе компании «отсортированы» в порядке их рыночной стоимости, которую мы считаем за наилучшее приближение стоимости справедливой. При инвестировании в такой индекс стоимости компаний хотя и растут, отражая общее предпочтение инвесторами акций перед другими активами, но равномерно, и порядок их следования сохраняется. В случае любого другого взвешивания мы занимаем активную позицию, как бы говоря, что одни акции должны стоить дороже относительно своего текущего места. Это порождает дополнительные издержки, т.к. остальные участники рынка будут стремиться вернуть акции на свои места, если их стоимость уйдёт достаточно далеко от справедливой по средней оценке (достаточно далеко — это чтобы выгода перевешивала транзакционные издержки и торговые риски), и дополнительные риски, если наши представления о правильном месте компании окажутся ошибочными (мы переплатим за меньшую доходность + потеряем часть вложенного капитала из-за возвращения компании «на своё место»). На уровне фондов мы будем видеть их отставание от своего бенчмарка гораздо сильнее чем предполагает их комиссия (и думать, что это просто фонды плохие, тогда как на самом деле это стратегия неторгуемая). Т.е. важно понимать, почему наша активная позиция принесёт доходность бо́льшую этих рисков и издержек.

И я не знаю, каким образом каким образом активная позиция в предпочтении стран, у которых доля в мировом ВВП выше, чем в мировой КФР, может принести дополнительную доходность. Возьмём, например, Германию. Рынок развитый, стабильный, привлекательный, достаточно дорогой: P/E ≈ 17. Доля Германии в мировой КФР вдвое ниже, чем в мировом ВВП. На что мы можем рассчитывать, направляя в немецкие акции вдвое больше денег, чем при взвешивании по капитализации? (Выход новых компаний на рынок не приносит инвестору доходности.)

Можно сказать, что Германия — «плохой» пример, но все «хорошие» примеры будут связаны с недооценкой рынков по фундаментальным показателям, которая никак не связана с долей этой страны в мировом ВВП.

Разумеется, что для частного инвестора, который не может сколь-нибудь значимым образом двигать рынки, но хочет снизить влияние на свой портфель пузырей на локальных рынках, такое взвешивание может быть оправданным и даже удобным. Однако результаты сколь-нибудь крупного инвестиционного фонда, использующего эту стратегию, скорее всего, будут весьма удручающими. Возможно, именно поэтому, несмотря на довольно длительную историю взвешенных по ВВП индексов и их убедительного опережения взвешенных по капитализации, такие фонды остаются неизвестными.

А для избегания локальных пузырей взвешивание на основе того же CAPE выглядит гораздо более обоснованным.

Здесь я выкладываю лишь собственные размышления/исследования/расчёты, иногда собственное же изложение чужих мнений или результатов исследований. Размещённая информация может содержать ошибки, быть неактуальной на момент прочтения, допускать множество интерпретаций и проч. Я не занимаюсь образовательной деятельностью и не даю инвестиционных рекомендаций ни на этом сайте, ни в частном порядке.

Может быть, вам показалось, но способов получить гарантированную доходность за счёт каких бы то ни было финансовых инструментов, портфелей или торговых стратегий НЕ СУЩЕСТВУЕТ. Хуже того, способов гарантированно сохранить свой капитал тоже НЕ СУЩЕСТВУЕТ.

Материалы сайта могут быть использованы на условиях лицензии CC BY-NC-SA.

© Андрей Болкисев, 2021.

Индикатор Баффета. Отношение каптиализации рынка к ВВП.

С английским пока дружу не настолько, чтобы читать отчетности зарубежных компаний, потому решил разбавить портфель ETF на страновые индексы, чтобы уменьшить корреляцию с нашим индексом. Но какие выбрать? Ведь помимо корреляции, хочется иметь хотя бы небольшое представление о состоянии экономики выбранной страны. И тут я вспомнил про «Индикатор Баффета» — он представляет собой отношение общей рыночной капитализации всех акций к ВВП. Когда оно находится в диапазоне от 70% до 80%, – пришло время вкладывать свободные деньги в фондовый рынок. Когда соотношение уходит намного выше 100%, значит уже пора выходить из рисковых активов. К слову, в 2000 году капитализация рынка США перед самым обвалом составила 154% от ВВП, а в 2008г что то около 135% ( по данным WorldBank.org ).

Так же решил посмотреть динамику отношения долга к ВВП по странам. Так как ETF на ММВБ только на индексы рынков США, Германии, Японии, Китая и Австралии, я начал с них, но потом из любопытства добил по всем основным Рынкам мира, а так же посчитал мировое соотношение. Вот что получилось:

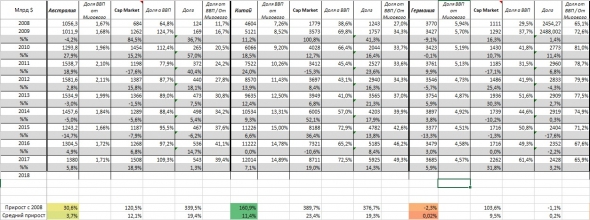

1. Таблица: Австралия, Китай, Германия. Все данные в млрд.долл.США

1.1 Австралия. Прирост ВВП с 2008г по 2017г 30,6%, средний годовой прирост 3,7%. Рынок Австралии в свою очередь увеличился с 684млрд$ до 1,5трлн или на 120,5%, в среднем он рос на 12,1% в год. Неплохо в долларах то. Но, отношени MCap/GPD увеличилось с 64,8% в 2008г до 109,3% в 2017. Что немного настораживает. В свою очередь долг к ВВП остается на более чем приемлемом уровне 39,4% в 2017г, против 11,7% в 2008г.

1.2 Китай. ВВП азиатского тигра в 17 году заняло 14,89% от мирового, против 7,26% в 2008г. Увеличилось на 160,9% за 10 лет. Срдений годовой прирост 11,4%. Прирост ВВП в 17году был 7,1%, замедление видно, но в сравнении с другими странами это ракета. MCap увеличился на 389,9% за 10 лет, средний прирост 23,4%. При всем при этом, отношение MCap/GPD на 2017год составляет всего 72,5% против 38,6% в 2008 году. Долг к ВВП так же составляет всего 49,3% в 2017году против 27% в 2008году, хотя вырос почти так же как и рынок на 376,7% за 10 лет.

1.3 Германия. Неожиданная статистика получилась. За 10 лет уровень ВВП упал 2,3% с 3770млрд$ в 2008г до 3685млрд$ в 2017году. В остальном все неплохо, Mcap вырос на 103,6% или в среднем рос 9,5% в год, MCap/GPD = 61,4%, Debt/GDP = 65,9%.

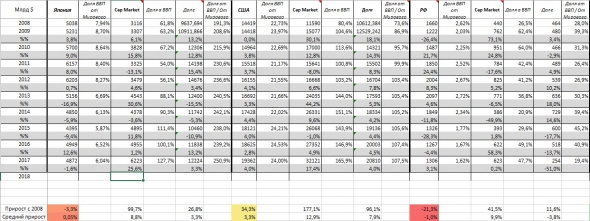

2. Таблица: Япония, США, Россия так же в млрд$ CША

2.1. Япония. Чувствуют они себя по всей видимости не очень хорошо. ВВП упал на 3,3% за 10 лет. Долг феерический 250,9% от ВВП, еще 2008 году 191,3%. Как долго такое будет продолжаться? Может еще 10 лет? Интересно было бы посмотреть их отраслевые мультипликаторы. MCap/GPD = 127,7%. Доля ВВП в мировой корзине составляет 6,04%.

2.2 США. Доля мирового гегемона в планетарном ВВП составляет аж 24% (Четверть, Карл!). Хотя с 2008года вырос ВВП всего на 34,3%. В свою очередь Рынок вырос 177,1% и составляет 32трлн$ или 165,9% против 80,4% в 2008году. Так как Баффет использовал свой индикатор конкретно под США, тот тут стоит задуматься, не сильно ли перегрет их рынок в данный момент ( Напоминаю, 2000г — 154% к ВВП, 2008г — 135% к ВВП ). Отношение долга к ВВП как многие знают в более менее в пределах, не смотря на фантастические размеры — 107,5% от ВВП в 2017году, против 73,6% в 2008г. А отметку 100% они перевалили еще в далеком 2012 году.

2.3 Российская Федерация. Ввиду ослабления рубля к доллару с 2008 года где-то в 3 раза, все расчеты в долларах выглядят особенно удручающе. ВВП за 10 лет упал на 21,3% и занимает в 2017 году жалкие 1,63% от мирового ВВП. Но рыночная капитализация, несмотря на за 10 лет выросла на 41,5% до 623млрд$ ( Вспомним капитализацию Apple ). MCap/GPD = 47,7% в 2017году, Debt/GDP = 19,4%. Понятно что нам еще ого-го куда есть расти, вопрос за счет чего?

Для себя я выбрал ETF Китая и Австралии. Ниже таблица девальвации национальных валют к 1$ с 1 января 2014 года, Как мы видим, валюты Австралии и Китая выглядят более чем на фоне РФ. Германию и Японию не рассматриваю из-за причин, изложенных выше. По Великобритании к сожалению не нашел данных по Фондовому Рынку :

Ну и напоследок выкладываю еще таблички, там разберетесь сами:

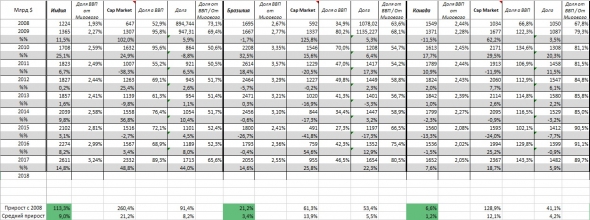

3. Таблица. Индия, Бразилия, Канада:

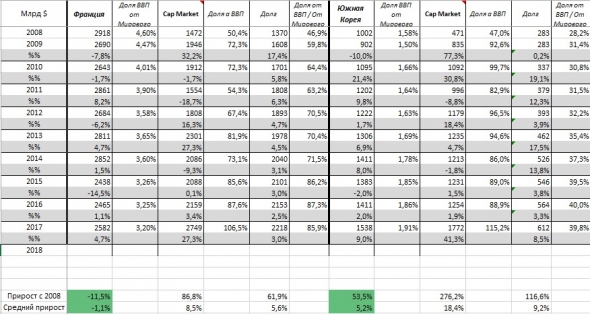

4. Таблица. Франция, Южная Корея

5. Глобальный показатель. Как видите, на 2017 год MCap/GPD = 98,1% против 50,9% в 2008 году. В 2007 году перед обвалом этот показатель составлял 104,2%

Случайность или повторение ситуации: экономика России сегодня и США в 1980-х годах

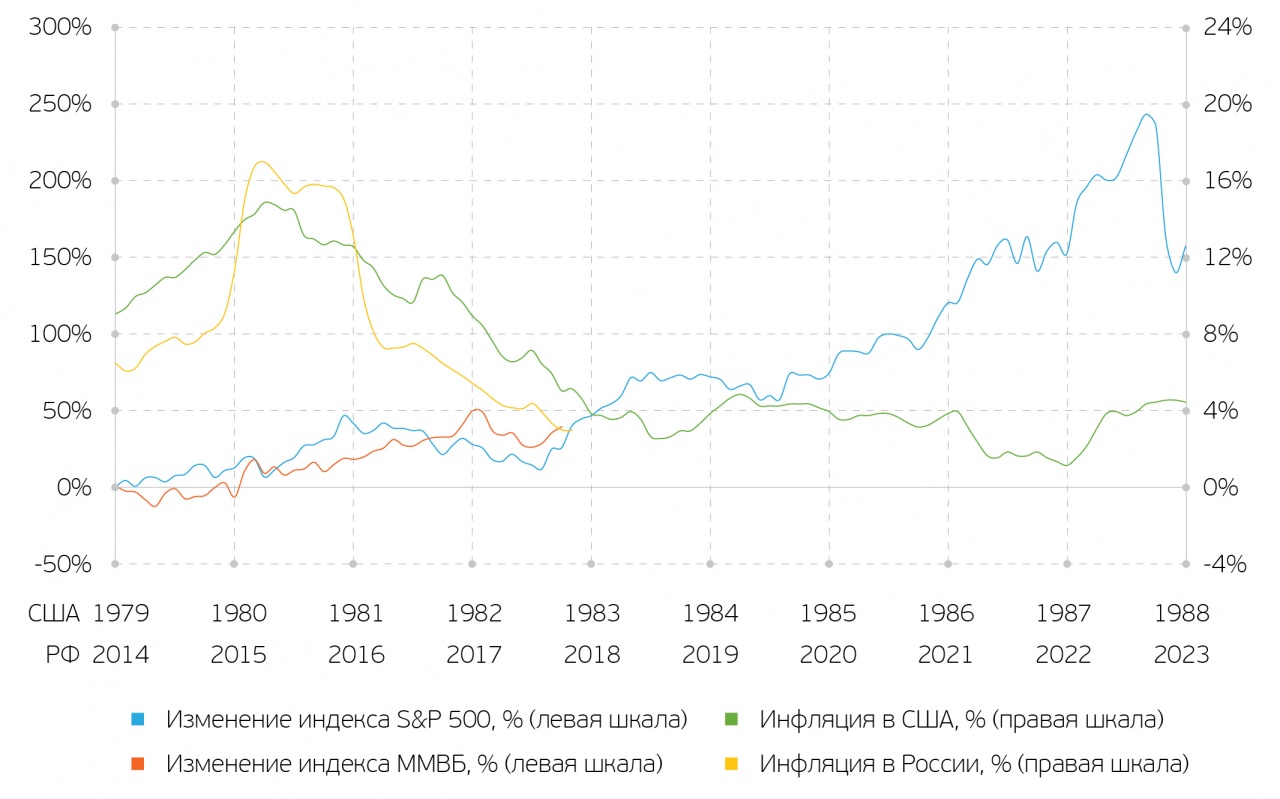

Российский фондовый рынок постепенно восстанавливается, отходя от кризиса 2014-2015 годов. Во многом этому способствует снижение инфляции и ключевой ставки ЦБ РФ. При этом российский рынок продолжает оставаться недооцененным относительно других экономик. Текущая ситуация имеет черты того, что происходило 35 лет назад в США, когда после кризисных явлений в начале 1980-х годов наблюдалось снижение инфляции, ставки ФРС США, расширение американской экономики и рост S&P 500 на 200% за 5 лет. Если следовать данной аналогии, то российский фондовый рынок выглядит привлекательным для инвестиций в пятилетней перспективе.

Изменение индекса S&P 500, инфляция в США в 1979-1987 гг. и изменение индекса ММВБ, инфляция в России в 2014-2017 гг. Источник: Росстат, Bureau of Labor Statistics, Yahoo! Finance, investing.com, расчет QBF

1970-е годы в США характеризовались стагфляцией на фоне завершения послевоенного бума. После стагфляции в 1980-х годах наступила рецессия. В марте 1980 года инфляция достигла 14,8%, а ставка ФРС США – 17,6% годовых в апреле того же года. Неудачи в экономике привели к тому, что на выборах президента США в 1981 году Картер проиграл Рейгану, который впоследствии был у власти до 1989 года.

Эпоха 80-х годов известна как «рейганомика». Она исходила из экономической теории предложения. Ключевой идеей данной теории было сокращение налогов, в основном, подоходного налога: в течение трех лет с 1981 года предельная ставка снизилась с 70% до 50%, а нижняя – с 14% до 11%. Это позволило гражданам направлять большие суммы на инвестиции, что, в конечном счете, привело к увеличению числа рабочих мест и более высоким заработным платам. Другим важным направлением «рейганомики» было уменьшение государственных расходов, в частности, на социальные программы. В то же время военные расходы возросли после неудач в войне во Вьетнаме в 70-х годах: с 4,8% ВВП в 1979 году до 6,6% ВВП в 1982 году.

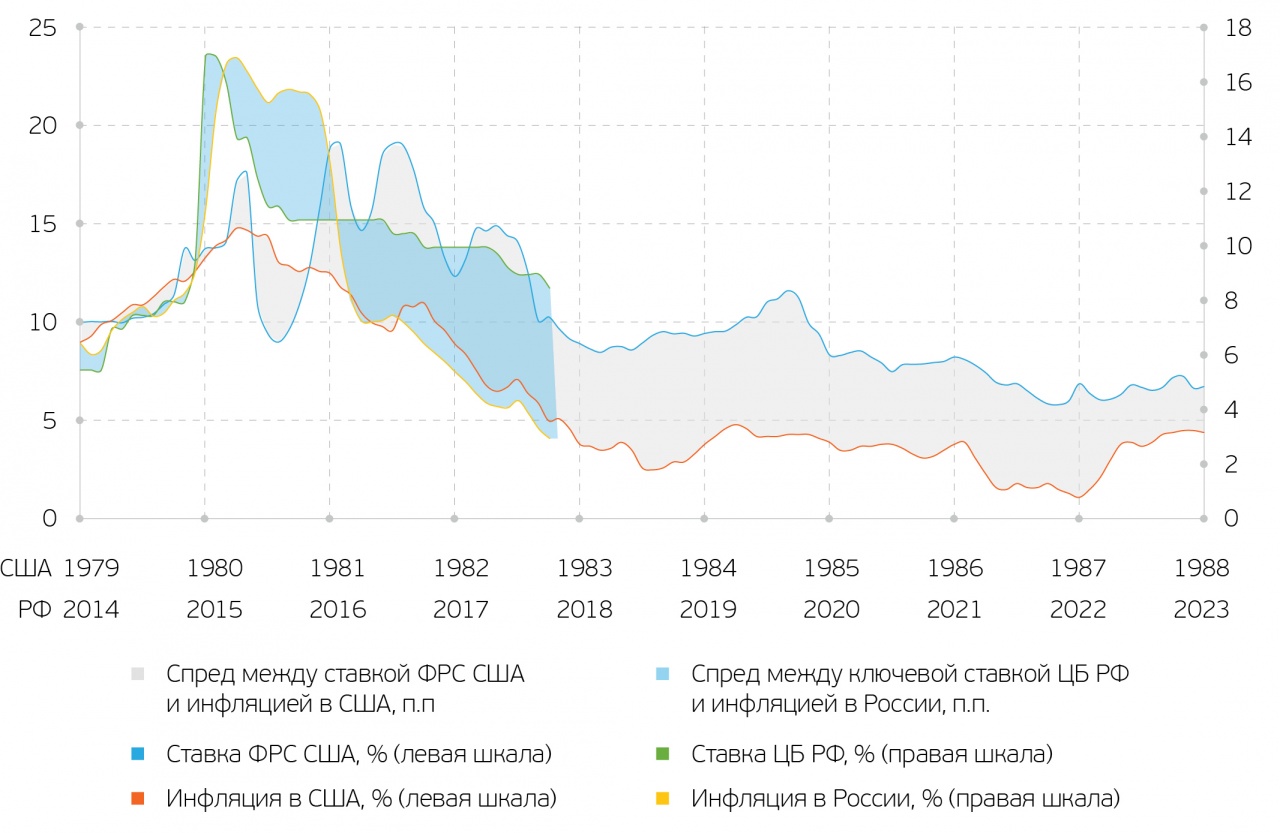

В конце концов снижение налогов и увеличение военных расходов перевесили уменьшение расходов на социальные программы, в связи с чем дефицит бюджета вырос с $79 млрд (2,4% ВВП) в 1981 году до $221 млрд (4,8% ВВП) в 1986 году. Учитывая существенный дефицит, ФРС США проводила достаточно жесткую монетарную политику, удерживая спред между инфляцией и ставкой ФРС США на относительно высоком уровне и реагируя на любое изменение цен. К 1983 году годовая инфляция в США упала до 2,5%, тогда как ставка ФРС США держалась на уровне 9,4%. Спред достигал 6,9 п.п.

Спред между ставкой ФРС США и инфляцией в США 1978-1987 гг. и спред между ключевой ставкой ЦБ РФ и инфляцией в России 2014-2017 гг. Источник: Росстат, ЦБ РФ, Board of Governors of the Federal Reserve System (US), Bureau of Labor Statistics, расчет QBF

В настоящее время российская экономика имеет некоторые черты того, что происходило в США в начале 1980-х годов. Годовая инфляция в марте 2015 года достигла 16,9%, а ключевая ставка ЦБ РФ в январе того же года – 17% годовых. С тех пор годовая инфляция снижалась и достигла 2,7% в октябре текущего года при ключевой ставке в 8,25% годовых. Таким образом, спред составляет 5,55 п.п., что даже ниже 6,9 п.п. в США в 1983 году. Как и в США того времени, в России наблюдается дефицит бюджета, который в январе-сентябре 2017 года снизился до 300,6 млрд руб. (0,5% ВВП), но уже в 2018 году может расшириться: министр финансов РФ Анатолий Силуанов прогнозирует дефицит в размере 1,4% ВВП. При этом в России с 2011 года также отмечается ежегодный рост военных расходов по отношению к ВВП. Их доля составила 5,3% в 2016 году против 3,7% в 2011 году.

Если наложить график изменения российского индекса ММВБ, уровень инфляции в РФ, ключевую ставку ЦБ РФ с 2014 года на график изменения индекса S&P 500, уровень инфляции в США, ставку ФРС США с 1979 года, то обнаруживается существенное совпадение динамики. Схожая ситуация наблюдается и по стоимостной оценке фондовых рынков: в США в конце III квартала 1982 года, который можно сопоставить с III кварталом 2017 года в России, мультипликатор Shiller P/E составлял 8, тогда как в России в настоящее время он находится на отметке 5,6.

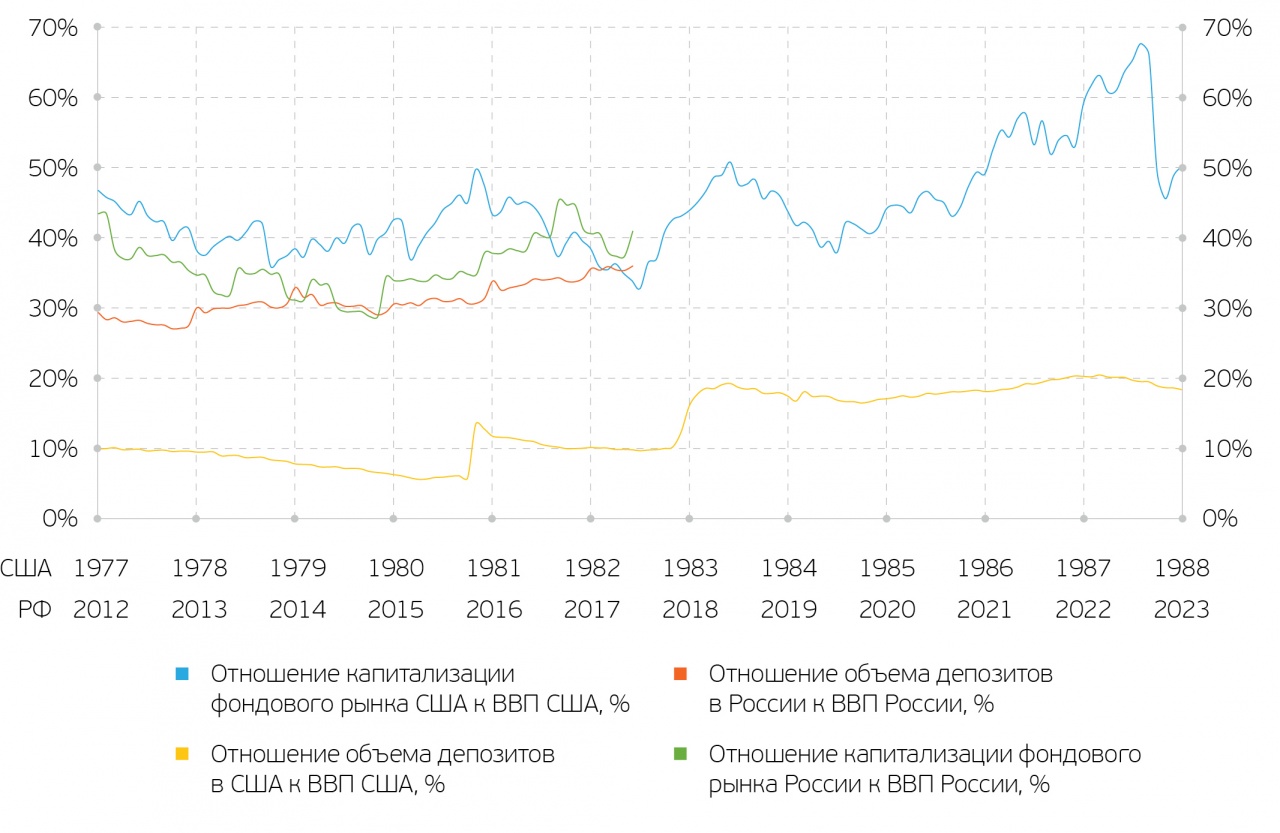

Отношение капитализации фондового рынка США и депозитов в США к ВВП США в 1977-1988 гг. и отношение капитализации фондового рынка России и депозитов в России к ВВП России в 2012-2017 гг. Источник: Росстат, ЦБ РФ, Московская биржа, Board of Governors of the Federal Reserve System (US), Wilshire Associates, U.S. Bureau of Economic Analysis, расчет QBF

О развитости экономики можно судить по отношению капитализации фондового рынка к ВВП страны. Можно выдвинуть гипотезу, что данное отношение было схожим в США 1980-х годов и в России текущего времени. Для проверки данной гипотезы в качестве капитализации рынков были взяты индекс Wilshire 5000 Full Cap Price Index, который учитывает капитализацию всех компаний, торгующихся в США, и данные Московской Биржи по капитализации компаний в РФ. В качестве ВВП использовались показатели в текущих ценах, поскольку капитализация рынка учитывает инфляцию. Отношение капитализации фондового рынка США к ВВП США с 1977 по 1982 годы и отношение капитализации фондового рынка России к ВВП России с 2012 по 2017 годы находятся на схожем уровне 30-50%. При этом важно отметить, что с середины 1982 года по середину 1987 года индекс S&P 500 подскочил на 200%, в то время как отношение капитализации фондового рынка США к ВВП США выросло лишь на 33 п.п. до 66%. Это может свидетельствовать о том, что в течение данного периода наблюдались относительно высокие темпы роста американской экономики.

В российских СМИ встречаются сообщения о возможном перетоке средств с депозитов на фондовый рынок России. Для понимания масштабов депозитных вкладов было подсчитано отношение объемов депозитов в РФ в рублях к ВВП России с 2012 года и объемов депозитов в США в долларах США к ВВП США с 1977 года. В качестве ВВП использовались показатели в текущих ценах, поскольку данные объемов депозитов включают инфляцию. Объем депозитов учитывается как для физических, так и для юридических лиц. Он представляет собой агрегат M2 за вычетом денежных средств. Соотношение вкладов в России к ВВП России составляет около 35% в настоящее время, в то время как в США с 1977 по 1988 годы оно колебалось в диапазоне 10-20%. Объем депозитов в России примерно равен капитализации эмитентов на Московской бирже. Учитывая данный фактор, а также существенно более низкое отношение показателей в США в 80-е годы, можно предположить, что переток средств с депозитов на фондовый рынок РФ возможен, и это будет способствовать росту российского фондового рынка.

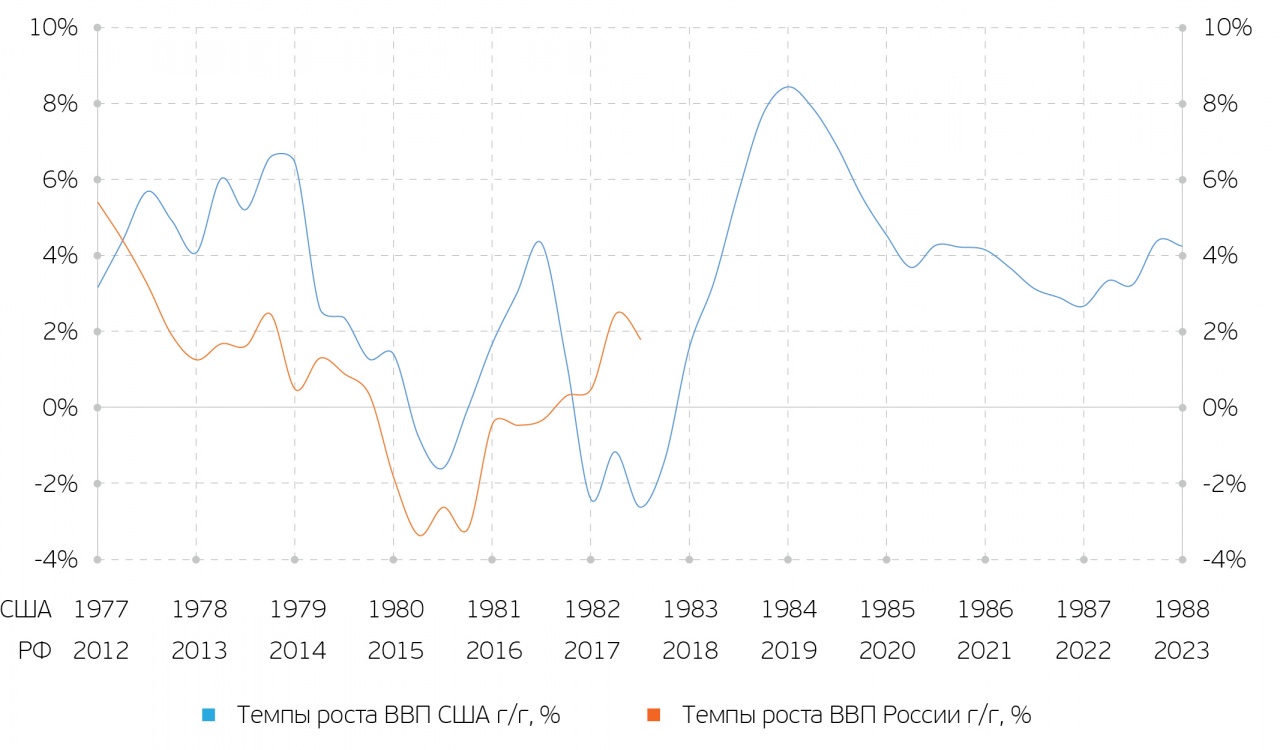

Темпы роста ВВП США в 1977-1988 гг. и темпы роста ВВП России в 2012-2017 гг. Источник: Росстат, U.S. Bureau of Economic Analysis, расчет QBF

С 1983 года экономика США существенно расширялась, что также способствовало росту фондового рынка США. Имеет смысл сравнить темпы роста ВВП в 1980-е годы в США и в настоящее время в России. Динамика темпов роста ВВП США с 1977 года и в России с 2012 года во многом совпадает. Тем не менее российская экономика демонстрирует более скромные темпы роста. Важно отметить, что с 1983 года отмечается существенный скачок темпов роста ВВП США с поддержанием их на уровне 4% г/г до 1988 года. Отчасти это обеспечило существенный рост фондового рынка США за данный период. Таким образом, российской экономике в последующие 5 лет необходимо выполнить задачу в поддержании текущих темпов роста, чтобы обеспечить увеличение капитализации российского фондового рынка. Исходя из оценок ряда экспертов, дальнейший рост экономики РФ оценивается как слабый в отсутствии стимулирующих мер со стороны государства. В то же время международные организации, такие как МВФ, прогнозируют умеренные темпы роста в 2018 году на уровне 1,8% г/г и на уровне 1,6% г/г в 2019 году.

Одним из факторов ускорения темпов роста ВВП России может быть увеличение реальных доходов населения, которые сокращаются третий год подряд. Ключевой фактор «рейганомики» заключался в снижении подоходного налога, что отчасти способствовало расширению темпов роста экономики и фондового рынка. В России подоходный налог находится на относительно низкой отметке в 13%, что существенно ограничивает его снижение. В российской экономике на достаточно высоком уровне находится косвенное налогообложение. Его снижение могло бы вызвать эффект, подобный снижению подоходного налога, что оказало бы положительное влияние на экономику. Данный эффект может быть поддержан благоприятной конъюнктурой рынка: увеличением нефтяных котировок и слабым рублем.

Если верить гипотезе о схожести ситуаций, учитывая приведенные показатели, то индекс ММВБ должен продолжать расти в 2018 году и начать ускоряться в 2019 году. Наступлению данного события может способствовать приток денежных средств граждан с депозитов на фондовый рынок по мере избавления населения от депозитного мышления. В то же время темпы роста российской экономики во многом будут определять, с какой скоростью будет расти фондовый рынок России. Большое влияние на реализацию сценария будет оказывать взвешенная политика государства, без которой будет проблематично достичь высоких темпов роста экономики и фондового рынка РФ.

Источник https://onfin.github.io/notes/market_to_gdp/

Источник https://smart-lab.ru/blog/506227.php

Источник https://investfuture.ru/articles/id/sluchainost-ili-povtorenie-situacii-ekonomika-rossii-segodnya-i-ssha-v-1980-h-godah