Депозитный счет в банке: определение, назначение, особенности для физических лиц

Что такое депозитный счет в банке?

Окончила ФУпПРФ, финансово-экономический факультет. 3 года проработала в Финпромбанке на должности «специалист отдела взыскания».

Существует несколько видов банковских счетов, которые выполняют определенные функции. Так, карточный счет открывается и привязывается к дебетовой карте, валютный — необходим для операций с иностранными единицами, кредитный или ссудный — открывается для операций, связанных с получением и выплатой кредита. Для хранения и приумножения капитала физическим лицам предлагается открыть депозитный (вкладной) счет в банке: что это значит, какие виды депозитных счетов (ДС) бывают и чем такой счет отличается от текущего — рассмотрим далее.

Что такое депозитный счет

Прежде чем говорить о ДС, разберемся, что такое депозит, и чем он отличается от вклада. Вклад — это деньги, которые клиент передает банку на определенный срок под проценты. Депозит же это почти то же самое, только помимо денег, клиент может вкладывать недвижимость, ценные бумаги, акции, драгоценные металлы и т.д. с целью получения прибыли.

В народе же термины «вклад» и «депозит» употребляют в значении обычного денежного вклада в банк, к которому создается специальный счет. Отсюда становится ясно, что такое депозитный счет в банке, — это счет, на который клиент переводит часть свободного капитала и оставляет его там на оговоренный срок под проценты.

Пока деньги находятся на вкладе, банк вправе распоряжаться ими на свое усмотрение, например, кредитовать с них других клиентов. Соответственно, вкладчик в этот период как такового доступа к своим деньгам не имеет, а если он решит забрать средства до окончания соглашения, все начисленные проценты или часть их он потеряет.

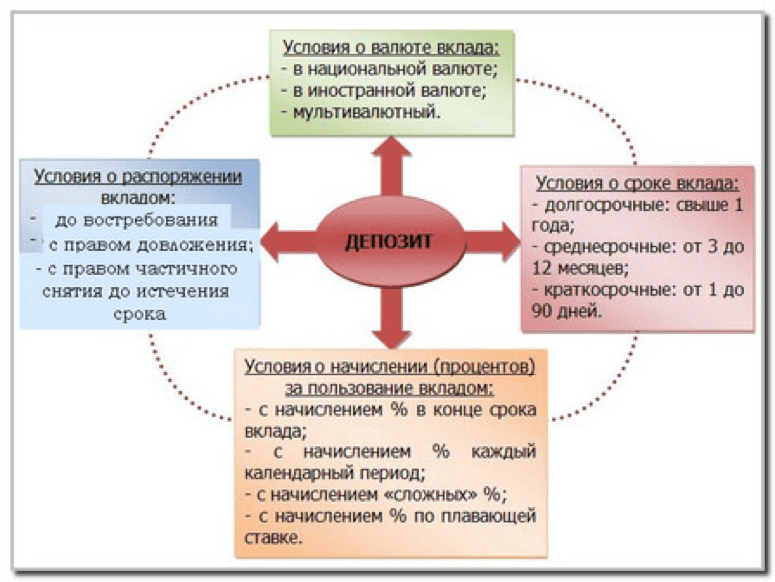

Все ДС делятся на два больших вида:

- Срочные.

- До востребования.

Срочные открываются на определенный срок. По ним предусмотрена более высокая процентная ставка, обычно — 5–9% годовых. Клиент не может забрать свои деньги со срочного вклада раньше окончания договора без потери процентов. Срочные вклады, в свою очередь, делятся еще на несколько групп.

- долгосрочные — от одного года;

- среднесрочные — на 6–9 месяцев;

- краткосрочные — до 3 месяцев.

По условиям распоряжения средствами:

- пополняемый;

- пополняемый с частичным снятием — можно снимать определенную сумму со вклада без потери процентов;

- без пополнения и без снятия.

Депозиты «До востребования» позволяют снимать и вносить деньги на счет в любой момент. Процентная ставка здесь значительно ниже – 0,1-1% годовых.

Помимо этого, абсолютно все вклады могут без как с капитализацией процентов, так и без нее.

Расшифровка номера

Депозитный счет состоит из 20 цифр. Это не рандомная комбинация — каждая часть номера несет свое значение. Глядя на счет можно понять, кому он принадлежит: юридическому или физическому лицу; на какой срок, в какой валюте и в каком подразделении банка открыт.

Номер делится на 6 частей:

- Первые 3 цифры обозначают кто — физическое или юридическое лицо — и для чего открыл счет. Депозитные счета, открытые на имя физ. лица, получают код 423.

- Следующие 2 цифры дают более полную информацию о счете. Если речь идет именно о депозитах, то этот разряд обозначает, на какой срок открыт вклад. 01 – до востребования; 02 – до 30 дней; 03 – от 31 до 90 дней и т.д.

- Третий разряд состоит из 3 цифр и обозначает валюту счета. Рублевым депозитам присваивается код 810, долларовому – 840, евро – 978.

- Разряд состоит только из одной цифры — это проверочный ключ, который нужен для проверки правильности реквизитов.

- Пятая часть состоит из 4 цифр и обозначает код подразделения банка.

- Последние 6 цифр — это непосредственно индивидуальный номер счета. Здесь каждый банк присваивает клиенту комбинацию по собственному алгоритму, например, по порядковому номеру вкладчика.

Например, номер 423 03 810 8 7000 123456 означает, что ДС принадлежит физическому лицу. Срок вклада 31–90 дней, валюта — рубли, проверочный ключ – 8. Депозит открыт в отделении с кодом 7000. Сам номер счета – 123456.

Отличие от текущего счета

Основное отличие депозитного счета от текущего — это цель, то есть для чего они нужны. Депозитный — для сохранения капитала и получения дохода с него, а текущий — для совершения разного рода операций: расчетов, переводов, пополнения, снятия. На депозитный набегают проценты, а на текущий счет — нет. Подробное сравнение депозитных и текущих счетов мы проводили здесь.

Справка: если депозитный счет не предусматривает капитализацию процентов, то к нему автоматически открывается текущий, на который эти проценты будут перечисляться.

Есть ли ДС для юридических лиц

Юридические лица, как и физические, могут открыть депозитный счет в банке. Как правило, организации вкладывают более крупные суммы, нежели частные лица, и на строго оговоренный срок. Большинство банков предлагает индивидуальные условия для каждого нового клиента-юридического лица, а не базовые, как для физических лиц.

Также от владельцев компаний потребуется иной пакет документов для открытия депозита: ИНН и ОГРН компании; учредительные документы в заверенных копиях, карточка с подписями — полный список документации нужно узнавать непосредственно в самом банке.

Депозитный счёт в банке: что это и как его оформить в 2019 году

Депозитный счёт в банке — это особый счёт, отличающийся от обычного ограниченными возможностями и повышенным доходом. Его могут открыть физические и юридические лица. В 2019 году ожидается увеличение прибыли от депозитных вкладов в крупных банках России.

Депозитный счёт: определение и назначение

Под депозитным счётом понимают такой банковский счёт, после внесения денег на который клиент ограничен в использовании средств в течение определённого срока. В это время финансовое учреждение использует деньги по своему усмотрению. Вкладчик получает свои средства обратно вместе с начисленными процентами после наступления указанной в договоре даты.

Назначение депозита — получению владельцем повышенной прибыли, сохранение и накопление денег. Это становится возможным потому, что банк может рассчитывать на деньги вкладчика и спокойно распоряжаться ими на протяжении всего срока вклада. Чем дольше деньги остаются в финансовом учреждении, тем большую прибыль получают участники договора.

По словам аналитиков, депозит — самый доступный инструмент для приумножения или сохранения ценности капитала. Иногда это единственный вариант уберечь деньги от инфляции.

Виды счетов

Банки предлагают много вариантов хранения средств на своих счетах. Все варианты делятся на две основных категории:

- срочные — клиент заключает договор с финансовым учреждением, на протяжении всего срока которого не может воспользоваться перечисленными деньгами;

- до востребования — владелец счёта в любое время может снять или пополнить депозит, из-за чего процентная ставка редко превышает 0,01 %.

Для инвесторов выгоднее держать деньги в срочных депозитных вкладах, чтобы приумножить капитал. Второй вариант подходит для регулярных денежных переводов, например, получения зарплаты или пенсии.

Особенности депозитного счёта физического лица

Депозит физического лица обладает ярко выраженными чертами, отличающими его от других финансовых инструментов:

- Ограничение на использование средств. После заключения договора и перечисления денег физическое лицо не может пользоваться вкладом на протяжении всего оговорённого срока. Ограничение позволяет держателю средств не беспокоиться о необходимости срочного вывода денег из оборота для возвращения клиенту.

- Установленный порог вхождения. Для открытия счёта многие банки устанавливают минимальную сумму, с которой они согласны работать. Например, для оформления вклада «Лови выгоду» в «Сбербанке» под 7,1 % годовых нужно вложить не меньше 50 тыс. рублей.

- Высокая процентная ставка. Благодаря свободному использованию хранимого депозита финансовая организация получает возможность заработать капитал большего размера. Часть этой прибыли передаётся клиенту — держателю вклада. В зависимости от выбранного тарифа процент начисляется каждый месяц или в конце срока вклада. По заявлению интернет-журнала «Газета.ру» в 2019 году 10 крупнейших банков России будут предлагать депозиты под 8 % годовых.

- Срок счёта. В большинстве предложений минимальный период для срочного вклада составляет 3 месяца. От того, сколько времени деньги остаются в распоряжении финансовой организации, зависит прибыль клиента. Например, «Альфа-Банк» по вкладу «Победа+» при 3-месячном сроке действия договора предлагает ставку 6,1 %. Если оформить договор на 3 года, процент увеличивается до 7,89.

- Приходные и расходные операции. При личном обращении в отделение клиент может напрямую положить и снять деньги с депозита. При заключении договора через интернет-банк, по окончании срока средства переводятся на текущий счёт, а после — на карту. Отдельные вклады позволяют в течение времени действия договора пополнять и частично снимать деньги.

- Страхование. В 2014 году Государственная дума приняла решения об изменении существующего законодательства. В Федеральном законе от 23.12.2003 N 177-ФЗ «О страховании вкладов в банках Российской Федерации» (ст. 12, п. 2) страховую сумму увеличили до 1,4 млн рублей. В случае закрытия финансового учреждения, банкротства или отзыва лицензии, если капитал в балансе был равен или меньше оговорённой в законе величины, его вернут в полном размере.

Депозит подойдёт для хранения и увеличения капитала лишь в том случае, если физическому лицу в ближайшее время не понадобятся эти деньги. Если сумма превышает 1,4 млн рублей, тогда лучше открыть два вклада.

Состав номера счёта

Когда клиент открывает депозит его вкладу присваивается номер. В порядке цифр хранится важная для финансовой организации информация. Для более удобного понимания структуры счёта разобьём его на несколько групп 111.22.333.4.5555.6666666 и объясним каждую из них:

- 111 — определяет, кто и для какой цели открыл депозит. Вклады физических лиц обозначаются кодом 408, юридических — 407.

- 22 — объясняют, для чего был открыт счёт. Этот код неразрывно связан с первыми цифрами. Так, ряд чисел 40702 означает, что вклад принадлежит акционерному обществу.

- 333 — валюта вклада. Рублёвый обозначен кодом 810, долларовый — 840.

- 4 — проверочный ключ, генерируемый специальной банковской программой на основе других цифр в номере счёта.

- 5555 — номер отделения банка. Если стоят нули, значит у этой организации нет филиалов, а вклад открыт в главном офисе.

- 6666666 — номер самого депозита.

Для оформления депозитного счёта в банке не нужно запоминать расшифровки кода. Он безошибочно генерируется в специальной программе. Понимание структуры кода позволит избежать опечаток во время перевода средств.

Как открыть депозитный счёт: пошаговая инструкция

Депозитный счёт автоматически открывается, когда клиент оформляет вклад. Некоторые предложения банков позволяют капитализировать вклад, то есть каждый месяц начисленные проценты будут прибавляться к основным средствам. Другие финансовые инструменты прибыль ежемесячно переводят на текущий счёт. Его заранее оформляют в банке, в который обратился клиент.

Основные этапы работы с депозитом:

- Посещение ближайшего отделения и заключение договора. Личное обращение в финансовое учреждение можно заменить оформлением вклада в интернет-банке. Если возникнут трудности с сайтом, можно позвонить на горячую линию.

- Внести деньги наличными в кассу или перевести с текущего счёта.

- Отдельные предложения банков позволяют частично пополнять или снимать средства. Клиент не может оплачивать напрямую с депозитного счета коммунальные услуги или покупки в магазинах.

- По окончании срока действия договора клиент может забрать деньги — в этом случае счёт закрывается. Некоторые предложения предусматривают пролонгацию или продление времени действия вклада.

Что нужно для закрытия счёта

Чтобы закрыть депозит, клиент лично обращается в отделение банка и заполняет два бланка. Первый документ содержит требование закрыть вклад, второй — счёт. После этого сумма в полном объеёме обналичивается и выдаётся на руки, переводится на дополнительный счёт или карту, а депозит закрывается. При желании открыть новый вклад будет зарегистрирован другой депозитный счёт.

Для размещения капитала в банке открывается депозитный счёт. Он отличается определённым сроком хранения средств, повышенной процентной ставкой и ограничениями на повседневное использования денег. Главное преимущество этого финансового инструмента — возможность получать стабильный доход.

Расшифровка расчетного счета, значение цифр, примеры

Очень немногие, глядя на реквизиты организации, интересуются значением цифр расчетного счета. Хотя информация, в них зашифрованная, может представлять немалый интерес. Номер счета скажет об организации много больше, чем ее название.

Расшифровка расчетного счета в банке, для предусмотрительного бизнесмена и его бухгалтера, должна стать обязательной процедурой при встрече с новым контрагентом. Хотя бы в качестве предохранительной меры от разного рода злоумышленников. Да и здоровое любопытство будет в какой-то мере удовлетворено.

Что именно содержит номер счета?

Расшифровка номера расчетного счета сообщает о том:

- для чего и кем был открыт этот расчетный счет;

- чем занимается владелец счета;

- какая валюта хранится на данном конкретном счете;

- в каком банковском отделении был зарегистрирован счет.

Также счет содержит в себе собственный идентификатор и проверочную цифру, чтоб защититься от ошибки и подделки.

Заниматься конспирологией, искать в номере счета секретные знания не стоит, все «зашифрованное» в нем понятно сотрудникам банка и тем, кто заинтересуется вопросом.

Из чего состоит структура расчетного счета?

Она складывается из цифровых блоков, как это установлено «Положением 385 – П».

Всего цифр в расчетном счете 20. Они разделены на блоки, каждый из которых имеет свое значение.

- в первом блоке 3 цифры;

- во втором – 2;

- в третьем – 3;

- четвертый имеет лишь 1 знак;

- в пятом цифр снова 4;

- в шестом их 7.

Условный пример расчетного счета выглядит так – 111.22.333.4.5555.6666666.

Но разделительных точек в реальном счете не будет.

Цифровые блоки не могут иметь разное количество знаков, меняться местами, разделяться, содержать еще какие-то отличия от принятого стандарта. Встретив «экзотический» вариант счета, следует уточнить: в российском ли банке был зарегистрирован этот счет. Если утверждается, что банк не иностранный, то номер счета следует проверить еще раз.

Что означают цифры расчетного счета?

Поскольку разночтения в формировании смысловых блоков расчетного счета не допускаются, его содержание можно понять по комбинациям цифр в каждом из кодов.

- первые цифры первого блока в диапазоне от 102 до 109 включительно, относятся к счетам учета прибылей и убытков, счетам хранения капитала, фондам.

- цифры 203 и 204 встречаются реже, это счета для учета драгоценных металлов.

- диапазон 301 – 329 присущ счетам для транзакций между банковскими учреждениями;

- с цифр 401 и 402 начинаются счета для платежей в бюджет.

- 403 заявляет о наличии средств управляемых Министерством финансов.

- внебюджетные фонды имеют код 404.

- коды 405 и 406 встречаются в счетах государственных организаций.

- все юридические лица, индивидуальные предприниматели начинают счета с кода 407.

- номер 408 присваивают счетам частных лиц.

- ряд с 411 до 419 занимают вклады гос. структур.

- юр. лица хранят деньги на счетах, начинающихся с 420, 421 и 422.

- 423 – это депозит частного лица, резидента РФ.

- 424 – вклад, принадлежащий иностранной организации.

- 425 – депозит иностранца, физического лица.

- банки хранят средства на счетах под кодом 430.

- ценные бумаги учитываются на счетах с началом от 501 до 526.

Второй блок из двух цифр добавляет определенности первым трем.

до 150 000 ₽ /мес., минимум 60 ₽, свыше – от 4% для ООО; для ИП – 3% до 500 000 ₽ /мес., свыше ‒ от 5%

- финансовые организации имеют код 01.

- ОАО и ЗАО – 02.

- некоммерческие объединения – 03.

- 04 – особенный случай, эти цифры на пятом и шестом месте в номере счета говорят о том, что их назначение состоит в финансировании собраний и выборов.

Примеры: некоммерческое общество может иметь расчетный счет с началом 40703, а счет ЗАО будет начинаться с 40702.

Шестая и седьмая цифры в счете, сообщают, в какой валюте хранится его содержимое. Для примера:

- 156 – китайский юань

- 344 – гонконгский доллар

- 810 – российский рубль

- 840 – доллар США

- 978 – евро

- 980 – украинская гривна

Четвертый блок, из одной цифры, расшифровке посторонними не подлежит. Сами владельцы счетов его смысл тоже не понимают. Эта цифра – контрольная, ей пользуются работники банков для проверки правильности номера расчетного счета.

Пятый блок из 4 цифр – номер банковского отделения, в котором первоначально регистрировался счет. Чтобы ориентироваться по нему, нужно знать номера подразделений разных банков. Здесь есть одно, общее для всех счетов правило – если блок состоит из четырех нулей, значит р/с открывался в главном офисе банковского учреждения.

Источник https://vkreditbe.ru/chto-takoe-depozitnyj-schet-v-banke/

Источник https://moneyscanner.net/depozitnyj-scet-v-banke/

Источник https://bankiros.ru/wiki/term/rassifrovka-rascetnogo-sceta