Региональные инвестиционные фонды

Региональные банки и фонды развития

Региональные валютно-кредитные и финансовые организации не ограничиваются организациями европейской интеграции. В современном мире существует несколько десятков региональных межгосударственных кредитных организаций и целевых фондов, действующих во всех регионах мира. Наибольшую роль среди них играют региональные и субрегиональные банки развития, созданные по образцу Международного банка реконструкции и развития (МБРР).

Наиболее распространенная категория региональных межгосударственных финансовых организаций – региональные банки развития, созданные по образцу МБРР. Такие банки действуют в основных регионах планеты (Межамериканский банк развития, Азиатский банк развития, Африканский банк развития, Европейский банк реконструкции и развития). Кроме того, функционирует ряд субрегиональных банков, сфера деятельности которых ограничена небольшой группой стран (Восточноафриканский банк развития, Андская корпорация развития, Евразийский банк развития).

Целью деятельности региональных и субрегиональных банков развития является стимулирование экономического развития региона. Для достижения этой цели банки развития кредитуют и финансируют проекты, значимые для развития отдельных стран или региона в целом, но не представляющие интереса для частных инвесторов. К этой категории относятся инфраструктурные проекты с высоким сроком окупаемости (строительство дорог, мостов, электростанций, портов и т.д.) и кредитование низкорентабельных, но социально значимых отраслей (медицина, здравоохранение, сельское хозяйство).

Чаще всего банки развития предоставляют средства государствам или частным заемщикам, имеющим государственную гарантию. Однако ряд банков допускает и кредитование частных компаний. Для финансирования используется широкий спектр финансовых инструментов: простое кредитование по фиксированным и плавающим ставкам, приобретение ценных бумаг, предоставление гарантий. Практикуется также софинансирование (т.е. модель финансирования, при которой банки развития финансируют проект совместно с частными инвесторами). Такая форма привлекательна как для банков развития (позволяет сократить объем предоставляемых средств), так и для частных инвесторов (банки развития проводят экспертизу проекта и их участие в проекте является определенной гарантией его надежности).

Основным источником средств региональных банков развития являются взносы стран-членов в капитал банка. При этом, как правило, фактически оплачивается лишь часть доли страны в уставном капитале банка (до 25%), оставшиеся средства страны обязуются внести по первому требованию. Банки развития размещают облигации, обеспеченные требованиями к странам-членам, на мировом финансовом рынке. Поскольку обеспечение этих облигаций достаточно надежно, то, как правило, они имеют высокий кредитный рейтинг (до ААА), что позволяет привлекать средства по низким ставкам. Такая схема организации деятельности позволяет минимизировать финансовую нагрузку на страны – члены и обеспечить возможность банков развития управлять значительными финансовыми ресурсами.

Во всех банках развития используется так называемый «принцип акционерного общества». Количество голосов, которыми располагает представитель страны-члена в совете управляющих любого банка развития, зависит от взноса страны в капитал банка. С целью защиты интересов небольших стран, во многих банках развития наряду с голосами, определяемыми долей страны в капитале банка, страны получают дополнительные голоса, поровну распределяемые среди всех стран-членов. Однако доля дополнительных голосов в общем их числе невелика (не более 20%). Поскольку развивающиеся страны, как правило, обладают ограниченными финансовыми ресурсами, в капитал банков развития допускаются страны других регионов. Во избежание получения странами из других регионов контроля над банками развития в уставе многих банков присутствует ограничение надолго стран из иных регионов в капитале (Африканский банк развития – 40%, Межамериканский банк развития – 50%).

Другая форма межгосударственных региональных организаций – целевые фонды, предназначенные для льготного или безвозвратного финансирования приоритетных отраслей, ликвидации последствий стихийных бедствий и т.д. Многие из этих фондов находятся под управлением региональных банков развития, но в ряде случаев они функционируют самостоятельно.

Особый интерес представляют региональные расчетные системы. Такие системы, создаваемые в рамках региональных интеграционных объединений, направлены на упрощение расчетов между компаниями из разных стран интеграционного объединения. Снижение транзакционных расходов и операционных рисков повышает привлекательность торговых и финансовых операций в рамках интеграционных объединений и содействует формированию общих товарных и финансовых рынков.

Принципы организации региональных расчетных систем в разных объединениях существенно разнятся. Так, ЕЦБ совместно с национальными центральными банками поддерживает расчетную систему TARGET, которая объединяет национальные платежные системы стран Евросоюза, и ЕРМ – платежную систему ЕЦБ, обеспечивая перемещение платежей между отдельными платежными системами.

Иной подход к обеспечению устойчивости внутрирегиональных платежей был использован в СНГ и Общем рынке Восточной и Южной Африки (Common Market for Eastern and Southern Africa – COMESA). В этих интеграционных объединениях были созданы специальные организации, осуществляющие международные платежи (Межгосударственный банк СНГ и Клиринговая палата COMESA). Эти организации обеспечивают оперативные международные расчеты в национальных валютах стран-членов с низкими комиссионными, что не только упрощает расчеты между компаниями из разных стран, но и способствует снижению долларизации экономики регионов. Кроме того, обязательства этих организаций гарантируются центральными банками стран соответствующих интеграционных объединений, что обеспечивает доверие к ним.

Первые региональные банки развития – Межамериканский банк развития (МаБР), Африканский банк развития (АфБР) и Азиатский банк развития (АзБР) – были созданы в конце 1950-х и в 1960-х гг. в связи с недовольством развивающихся стран политикой МБРР. В условиях доминирования США и западноевропейских государств в МВФ и МБРР эти организации были склонны навязывать своим заемщикам условия, отражающие позицию развитых стран. Кроме того, Бреттон-Вудские организации были ориентированы на функционирование в глобальном масштабе и не учитывали специфики отдельных регионов. Для того чтобы преодолеть эти недостатки были созданы названные выше региональные банки развития, в капитале которых доминировали страны соответствующего региона.

Однако регионы, в которых действуют МаБР, АфБР и АзБР также весьма неоднородны. Поэтому в конце 1960-х и в 1970-х гг. был создан ряд субрегиональных банков, ориентированных на финансирование сравнительно небольших регионов: Карибский банк развития (страны Карибского бассейна), Андская корпорация развития (страны севера Южной Америки), Западноафриканский банк, Восточноафриканский банк, Банк инвестиций и развития ECOWAS и Банк РТА (различные регионы Африки).

Новая волна создания банков развития началась в связи с распадом мировой социалистической системы. В 1991 г. был организован Европейский банк реконструкции и развития (ЕБРР), предназначенный для кредитования постсоциалистических стран, проводящих рыночные реформы. Бывшими советскими республиками был создан ряд субрегиональных банков: Евразийский банк развития, Черноморский банк развития и торговли и Центральноазиатский банк сотрудничества и развития.

Большинство региональных и субрегиональных банков тесно связано с теми или иными региональными интеграционными объединениями. Некоторые из них были созданы соответствующими региональными объединениями и страны, не входящие в эти объединения, не могут быть членами банка. К примеру, Банк РТА был создан в рамках Общего рынка стран Восточной и Центральной Африки, а Евразийский банк развития входит в инфраструктуру Евразийского экономического сообщества. Ряд региональных банков развития (Карибский банк развития, Андская корпорация развития) изначально были созданы в рамках региональных интеграционных объединений, но потом в состав членов этих организаций были допущены страны, не входящие в интеграционные объединения.

Даже региональные банки развития, изначально созданные без увязки с интеграционными объединениями, как правило, со временем устанавливают тесные связи с определенными интеграционными объединениями. В частности, Европейский банк реконструкции и развития тесно связан с Европейским союзом, а Азиатский банк развития активно взаимодействует с ASEAN.

Благодаря связям с региональными интеграционными объединениями региональные и субрегиональные банки развития могут действовать более эффективно, чем глобальные организации. Им под силу координировать свои действия с бюджетной политикой стран, входящих в объединение, и проводить более точную, учитывающую региональную специфику, экспертизу финансируемых проектов.

Прототипом для большинства региональных и субрегиональных банков развития послужил Международный банк реконструкции и развития. Поэтому нет ничего удивительного в том, что организация деятельности этих банков во многом схожа с МБРР. Основной целью деятельности региональных и субрегиональных банков развития является стимулирование экономического развития соответствующего региона. Для достижения этой цели банки развития осуществляют льготное финансирование проектов, значимых для развития отдельных стран или региона в целом, но недостаточно привлекательные для частных инвесторов. К этой категории относятся инфраструктурные проекты с высоким сроком окупаемости (строительство дорог, мостов, электростанций, портов и т.д.) и кредитование низкорентабельных, но социально значимых отраслей (медицина, здравоохранение, сельское хозяйство).

Как правило, банки развития предоставляют средства государствам или частным заемщикам, имеющим государственную гарантию. Поскольку большинство банков развития тесно связаны с интеграционными объединениями, в которые входят страны заемщиков, это дает банкам развития дополнительную гарантию выполнения обязательств заемщиками. Ряд банков развития допускает также кредитование частных компаний.

Банки развития используют широкий спектр финансовых инструментов. Наиболее распространенной формой финансирования является простое кредитование заемщиков. Как правило, банки развития придерживаются более гибкой политики кредитования, чем МБРР и предлагают заемщикам широкий выбор условий кредитования (в том числе кредитование в национальной валюте заемщика, кредитование под плавающую ставку и т.д.).

Другая форма финансирования, используемая банками развития, – приобретение ценных бумаг финансируемых предприятий (как облигаций, так и акций). Инвестиции, осуществляемые банком развития в ценные бумаги, повышают ликвидность этих бумаг при первичном размещении. Финансирование посредством приобретения акций позволяет снизить долговую нагрузку на заемщиков и, соответственно, уменьшить срок выхода проекта на безубыточность. Однако обратной стороной такого финансирования является более высокий уровень рисков, поэтому оно используется весьма ограниченно.

Большинство субрегиональных банков и многие региональные банки обладают ограниченными ресурсами. Поэтому, наряду с традиционными формами финансирования, они активно используют финансовые инструменты, позволяющие привлечь в проект средства сторонних (преимущественно частных) инвесторов.

Наиболее простой из этих инструментов – софинансирование (совместное финансирование проектов с частными инвесторами). Во многих случаях невозможность привлечь средства частных инвесторов связана не с низкой рентабельностью проекта, а с неопределенностью рисков по нему. Поскольку участие международной организации в проекте зачастую воспринимается инвесторами как «знак качества», согласие банка развития на финансирование части проекта, позволяет для финансирования оставшейся части проекта привлечь средства частных инвесторов. Такая форма финансирования привлекательна как для банков развития (позволяет увеличить приток капитала в финансируемые проекты без увеличения затрат банка развития), гак и для частных инвесторов (банки развития принимают на себя дорогостоящую и сложную процедуру экспертизы инвестиционных проектов).

Другой финансовый инструмент, позволяющий банкам развития стимулировать приток частного капитала в проекты, – предоставление гарантий по обязательствам частных инвесторов и кредиторов. Предоставление гарантий резко снижает кредитный риск по проекту и не только повышает доступность заемных средств для него, но и позволяет снизить стоимость привлечения средств.

Важным инструментом, используемым банками развития, является также техническая помощь – обучение персонала, экспертиза проектов, посредничество в переговорах и т.д. Подобные меры, осуществляемые на безвозмездной основе, сопряжены со сравнительно небольшими издержками для банка развития, но могут существенно улучшить позиции заемщика из развивающихся государств на переговорах с частными инвесторами.

Среди международных региональных банков развития особое место занимают два специфических банка – Северный инвестиционный банк (СИБ) и Исламский банк развития (ИБР). В отличие от названных выше региональных банков развития, созданных развивающимися странами, испытывающими дефицит инвестиционных ресурсов, СИБ был создан развитыми странами Северной Европы (Дания, Исландия, Норвегия, Финляндия, Швеция) предназначен, скорее, для эффективного использования избытка финансовых ресурсов.

Приоритетным направлением деятельности Северного инвестиционного банка является улучшение экологической ситуации в Северной Европе (за счет кредитования компаний «зеленой экономики», перехода компаний на более экологически чистые технологии и т.д.). Поскольку экологическая ситуация в сопредельных территориях влияет на экологию Северной Европы, СИБ кредитует не только компании из стран-членов, но и иностранные компании, ведущие экономическую деятельность в акваториях Балтийского и Баренцева морей. Еще одно значимое направление деятельности СИБ – поддержка конкурентоспособности национальных экономик стран-членов (проекты в области медицины, железнодорожного транспорта, информационных технологий). Многие финансируемые СИБ проекты относятся к обоим этим направлениям (энергосберегающие технологии, общественный транспорт и т.д.).

В качестве инструментов финансирования СИБ использует ссуды и гарантии, причем активно сотрудничает при этом с экспортно-импортными банками, коммерческими банками и международными финансовыми организациями (в том числе с другими региональными банками развитиями).

Исламский банк развития был организован странами, входящими в Организацию Исламской конференции в 1973 г. К настоящему времени членами банка являются 56 стран, преимущественно Азии, Ближнего Востока и Северной Африки. Отличительной чертой ИБР является то, что изначально он являлся не столько экономическим, сколько религиозно-политическим проектом, финансируемым прежде всего странами – экспортерами нефти. Эта специфика предопределила отсутствие существенных проблем с формированием капитала банка и использование ИБР специфических форм финансирования, соответствующих нормам шариата (инвестиции в акции, продажа основных средств в рассрочку, соглашения о разделе продукции и т.д.). В остальном ИБР мало отличается от прочих банков развития.

В современных международных валютно-кредитных отношениях функционируют также многочисленные региональные целевые фонды, осуществляющие финансирование определенных проектов на безвозвратной или сверхльготной основе. Как правило, эти фонды связаны с региональными интеграционными объединениями или региональными банками развития. К примеру, под эгидой Межамериканского банка развития действует Фонд специальных операций, предназначенный для кредитования наименее развитых латиноамериканских стран на льготных условиях (на срок до 40 лет по ставке, не превышающей 2% годовых). На схожих условиях кредитуют наименее развитие страны региона Африканский фонд развития, действующий во взаимодействии с Африканским банком развития, и Азиатский фонд развития, учрежденный Азиатским банком развития.

Ряд региональных фондов предназначен для решения более узких задач. Так, в рамках Организации исламской конференции действует Фонд исламской солидарности (ISF), финансируемый за счет добровольных взносов стран-членов. Этот фонд на безвозмездной основе оказывает помощь мусульманским государствам, ставшим жертвами природных катаклизмов или техногенных катастроф, а также оказывает поддержку мусульманским меньшинствам в иностранных государствах. Действующий в сотрудничестве с СИБ Северный фонд развития осуществляет льготное финансирование экологических проектов в развивающихся странах. Под эгидой АзБР функционирует Совместный фонд борьбы с бедностью, поддерживающий наименее социально защищенные группы населения.

Региональные фонды вносят определенный вклад в преодоление неравномерности развития регионов и смягчение социальных и климатических проблем. Однако средства, которыми располагают эти фонды, как правило, невелики. Поскольку эти средства выделяются на безвозвратной или сверхдолгосрочной основе, возможности повторного использования этих ресурсов минимальны. Функционирование этих фондов возможно лишь в условиях постоянного поступления новых средств, что затруднительно в условиях кризисов, локальных политических и экономических конфликтов и т.д. Поэтому влияние региональных фондов на функционирование мировой финансовой системы является крайне слабым и несопоставимым с влиянием региональных банков развития.

Региональные инвестиционные фонды

Понятие и сущность региональных инвестиционных фондов

В соответствии с законодательством, а именно Бюджетным Кодексом РФ в стране существуют инвестиционные фонды (далее ИФ) на региональном уровне.

Рассмотрим более подробно.

Региональные ИФ — это фонды, ведущие свою деятельность и основанные в территориальных субъектах РФ.

Потребность создания ИФ в регионах очень высока. Это связано с ростом роли каждого региона в общем социально-экономическом развитии России, где главным стимулом выступают инвестиции. Так создание таких фондов снижает нагрузку на бюджетные средства регионов в аспекте улучшения инвестиционной притягательности. Этот механизм осуществляется через частное и государственное партнерство.

Так, важно, что региональные ИФ оказывают помощь на принципах частно – государственного партнерства, что часто оказывается выгодным как для инвестора, так и для региона.

Обратите внимание, что изначально такой механизм стал реализовываться в Камчатском крае, начиная с 2008 года. Наиболее приоритетными проектами стали:

- Строительство высокотехнологичного завода мощностью 280 тонн готовой продукции в сутки в п. Ивашка, Карагинского района, Камчатского края,

- Строительство высокотехнологичного рыбоперерабатывающего комплекса со складом мороженой продукции емкостью 3000 тонн и суточной производительностью 150 тонн,

- а также приобретение судна типа МРС-150 и многие другие.

В настоящее время в практически каждом регионе существует Инвестиционный портал, на котором можно получить всю информацию о планируемых, реализуемых и реализованных инвестиционных проектах, льготах и преимуществах.

Готовые работы на аналогичную тему

ИФ работают с различными видами проектов, начинающими предпринимателями, молодыми предпринимателями, социальными предпринимателями, действующим бизнесом, экспортерами, инноваторами, инвесторами. При этом рассматриваются проекты как на стадии бизнес-плана, так и проекты существующих компаний с размерами бизнеса от микро- до крупных предприятий.

Аспекты права

Чтобы в регионе был создан такой региональный ИФ, необходимо издать об этом закон на уровне региона. Такой закон будет регулировать деятельность такого фонда и легализовать его.

Создание ИФ в Краснодарском крае регламентируется Законом «О стимулировании инвестиционной деятельности в Краснодарском крае», соответствующие нормативные акты по решению региональных органов власти могут быть созданы и в других регионах.

Далее нормативные основы регламентируются Бюджетным Кодексом и Постановлениями Правительства РФ в данной сфере ИФ. Важно, что в ИФ возможно привлечение и частного капитала.

Приоритетные направления

Рассмотрим наиболее приоритетные направления, которые устанавливаются для ИФ в регионах.

- Во-первых, предпочтение отдается проектам в сфере транспорта, энергетики, инфраструктуры, инженерных изысканий.

- Далее приоритеты отдаются различным объектам капитального строительства по приоритетным направлениям.

- Также важными считаются и проекты в сфере инноваций и информатизации, науки, здравоохранения и образования, телекоммуникаций и связи.

Проблемы региональных ИФ

Несмотря на перспективную концепцию и перспективные планы, реализация проектов совместно с региональными ИФ связана с многими трудностями. Рассмотрим главные проблемы, которые могут сдерживать эффективное функционирование региональных ИФ:

Лучшие ETF на банки и финансовый сектор.

Акции банков и другие финансовые активы снова в центре внимания с началом нового сезона отчетности. И это обязательно почувствуют банковские ETF.

Сильная экономическая активность означает больше бизнеса для банков – больше ипотечных, автокредитов и бизнес-кредитов, а также расходов через личные кредиты – и это должно отражаться в их квартальных отчетах.

Еще один оптимистичный драйвер: Федеральная резервная система США трижды повышала ставку только в 2018 году, что, в свою очередь, помогает поднять процентные ставки, чтобы не допустить чрезмерного перегрева экономики. Повышение ставок помогает банкам, улучшая их чистую процентную маржу (разницу между тем, что банки выплачивают в виде процентов по депозитам, и тем, что они получают в виде процентов по ипотеке и другим кредитам).

В будущем, повышение ставок рассматривается как оптимистичный шаг для банков и других финансовых компаний.

Выбор отдельных акций для многих инвесторов настоящая проблема, особенно в банковском секторе. Для избежания ошибок выбора, предлагаем вашему вниманию на рассмотрение лучшие ETF из банковского сектора, включающие в себя как банки, так и другие финансовые организации.

1. Financial Select Sector SPDR (XLF).

Активы под управлением: 42,4 миллиарда $.

Дивидендная доходность: 1,49%.

Комиссия: 0,12%.

Фонд Financial Select Sector SPDR (XLF), несомненно, является крупнейшим финансовым ETF по активам под управлением, его объем составляет 42,4 млрд. долл., что более чем в три раза превышает показатель ближайшего к нему фонда, Vanguard Financials ETF (VFH).

Это также один из самых диверсифицированных способов инвестирования в финансовый сектор.

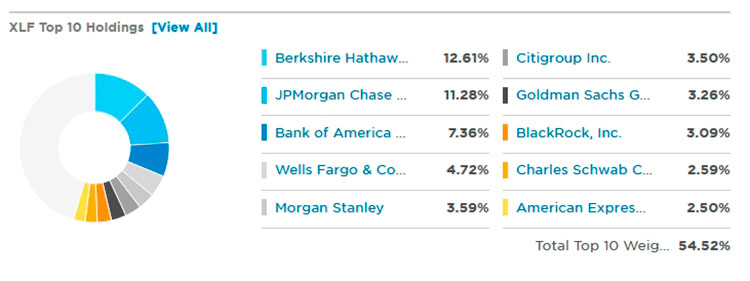

Банки составляют всего 44% этого фонда, причем львиная доля приходится на банки большой четверки – JPMorgan, Citigroup, Bank of America (BAC) и Wells Fargo (WFC), а их совокупный вес составляет 33%. Но несмотря на то, что JPMorgan имеет значительный перевес в 11% активов, он не самый крупный – этот титул принадлежит Berkshire Hathaway Уоррена Баффетта (BRK.B 12,8%), что составляет почти все ассигнования XLF на диверсифицированные финансовые услуги.

Банки и банковские рейтинги, кто их присваивает. Узнайте все про рейтинговые агентства.

Остальная часть фонда инвестируется через рынки капитала и компании потребительского финансирования, но также включает 17% -ную долю в страховых компаниях, таких как Chubb (CB) и MetLife (MET). Страховщики, очевидно, представляют собой другой бизнес, чем традиционные банки, но все же получают выгоду от роста ставок, вкладывая свои деньги в более доходные облигации.

ТОП 10 компаний в составе XLF ETF.

2. iShares U.S. Financial Services ETF (IYG).

Активы под управлением: 2,5 миллиарда $.

Дивидендная доходность: 1,23%.

Комиссия: 0,42%.

ETF iShares U.S. Financial Services (IYG) имеет немного более узкий портфель, чем XLF. Он нацелен на коммерческие банки, управляющие активами и даже компании, выпускающие кредитные карты, но избегает других финансовых отраслей, в первую очередь страхования.

Большая четверка играет столь же важную роль, составляя почти 35% фонда, а сами банки составляют более половины всех активов. Но вы также получаете доступ к финансовым организациям вроде Visa (V) и Mastercard (MA), которые являются очевидными бенефициарами бурно развивающейся экономики, поскольку потребители все больше и больше совершают покупок. Компании, выпускающие кредитные карты, также имеют тенденцию к росту, поскольку многие все чаще отказываются от наличных денег – тенденция, которая извлекает выгоду из более широкого распространения онлайн и мобильных транзакций.

IYG также инвестирует в такие компании, как Goldman Sachs (GS) и Morgan Stanley (MS), которые кредитуют корпоративных клиентов так же, как обычные банки, но также предоставляют такие услуги, как управление инвестициями, а также андеррайтинг акций и долговых обязательств. Это обеспечивает небольшую дополнительную защиту от спадов, характерных для банков.

ТОП 10 компаний в составе IYG ETF.

3. PowerShares KBW Bank (KBWB).

Активы под управлением: 2,84 миллиарда $.

Дивидендная доходность: 1,41%.

Комиссия: 0,35%.

Если вам нужен более специализированное банковское направление, вам больше подойдет портфель PowerShares KBW Bank (KBWB). Это один из немногих ETF, которые предоставляют доступ специально для мегабанков и крупных компаний.

KBWB владеет всего 24 акциями, включая «большую четверку» банков. И, как и следовало ожидать в таком концентрированном портфеле, эти более крупные компании составляют значительную часть фонда – около 33% активов фонда.

Однако модифицированная система взвешивания рыночной капитализации KBWB гарантирует, что более крупные региональные банки, составляющие лишь долю от размера мегабанков, по-прежнему несут значительный вес. Например, Citigroup, рыночная капитализация которой составляет 177 миллиардов долларов, составляет 8,4%, а BB&T Corp. (BBT) со штаб-квартирой в Северной Каролине занимает 4%, несмотря на относительно скромную рыночную капитализацию в 37 миллиардов долларов. Это помогает в небольшой степени снизить риск одиночной акции.

ТОП 10 компаний в составе KBWB ETF.

4. SPDR S&P Regional Banking ETF (KRE).

Активы под управлением: 4,47 миллиарда $.

Дивидендная доходность: 2,14%.

Комиссия: 0,35%.

Инвесторы, более ориентированные на рост, могут меньше думать о своих банковских акциях.

Региональные банки извлекают выгоду из многих тех же факторов, что и более крупные финансовые компании, например, повышение процентных ставок, помогающее увеличить чистую процентную маржу. Однако есть и потенциал в форме слияний и поглощений. Пространство коммерческого банковского обслуживания сокращается более десяти лет: с 7870 банков в 2002 году до 5102 в 2016 году. Финансовый кризис 2007-2009 годов потряс некоторые более слабые руки, но количество коммерческих банков в США, застрахованных FDIC, остается прежним. Отчасти такая консолидация произошла по мере того, как более крупные региональные банки поглощают более мелких игроков.

Это проливает позитивный свет на такие фонды, как SPDR S&P Regional Banking ETF (KRE), который владеет более чем 100 региональными банками, в основном в диапазоне среднего и малого бизнеса.

ТОП 10 компаний в составе KRE ETF.

5. First Trust Nasdaq ABA Community Bank Index (QABA).

Активы под управлением: 126 миллиона $.

Дивидендная доходность: 0,78%.

Комиссия: 0,6%.

Инвесторы, которые хотят продвинуть региональную тему еще дальше – особенно пытаясь использовать потенциал скачков цен на акции благодаря приобретениям, могут рассмотреть индекс First Trust Nasdaq ABA Community Bank Index (QABA), который инвестирует в более мелкие региональные и общественные банки.

ETF этого банка First Trust владеет примерно 170 акциями. Чтобы дать вам представление о размере. Только 28% портфеля KRE посвящено акциям с малой и микрокапитализацией, более 60% активов QABA инвестируются в эти более мелкие компании. Во многом это связано с тем, что контрольный индекс QABA автоматически исключает 50 крупнейших банков или сберегательных организаций (включая холдинговые компании) в зависимости от размера активов.

QABA взвешен по рыночной капитализации, но в портфеле нет серьезных перегрузок. East West Bancorp (EWBC) – материнская компания независимого коммерческого банка East West Bank, который работает в Калифорнии, имеет наибольший вес с 3,3%. И, несмотря на акцент на малую капитализацию, QABA может похвастаться меньшим стандартным отклонением (показателем волатильности), чем KBE и KRE, за последние три года.

Источник https://studme.org/1390052024796/ekonomika/regionalnye_banki_fondy_razvitiya

Источник https://spravochnick.ru/investicii/regionalnye_investicionnye_fondy/

Источник https://invest-journal.ru/luchshie-etf-na-banki-i-finansovyj-sektor